저자: Deep Tide TechFlow

5월 8일, AI 클라우드 컴퓨팅 서비스 제공업체 코어위브(CRWV)의 주가가 하루 만에 11.4% 급락하며 114.15달러로 마감했습니다. 이는 지난해 3월 기업공개(IPO) 이후 이틀 연속 주가 하락을 기록한 것입니다. 그러나 이전 하락세와는 달리 이번 하락세에는 주목할 만한 사건이 있었습니다. 바로 워렌 버핏의 제자로 널리 알려진 돤용평이 2025년 4분기에 코어위브에 약 2천만 달러를 투자하기로 결정한 것입니다. 투자 규모와 4분기 평균 가격을 고려해 볼 때, 이번 투자는 코어위브 주가가 올해 최저점을 기록할 것으로 예상되는 2025년 12월 시점과 매우 근접한 것으로 보입니다.

코어위브는 현재 미국 증시에서 가장 의견이 분분한 AI 기업 중 하나입니다. 한편으로는 거의 1,000억 달러에 달하는 수주 잔고와 엔비디아와의 긴밀한 협력 관계 덕분에 "인공지능 기업"이라는 긍정적인 이미지가 형성되어 있습니다. 다른 한편으로는 사업 확장에도 불구하고 손실이 증가하고 있으며, 내부자들이 지속적으로 주식을 매도하고 있다는 현실적인 문제도 존재합니다. 1분기 실적 보고서는 이러한 양면성을 매우 명확하게 보여주는 거울과 같습니다.

1분기 재무 보고서: 매출 두 배 증가, 손실 확대; 2분기 실적 전망치는 기업 가치를 상회

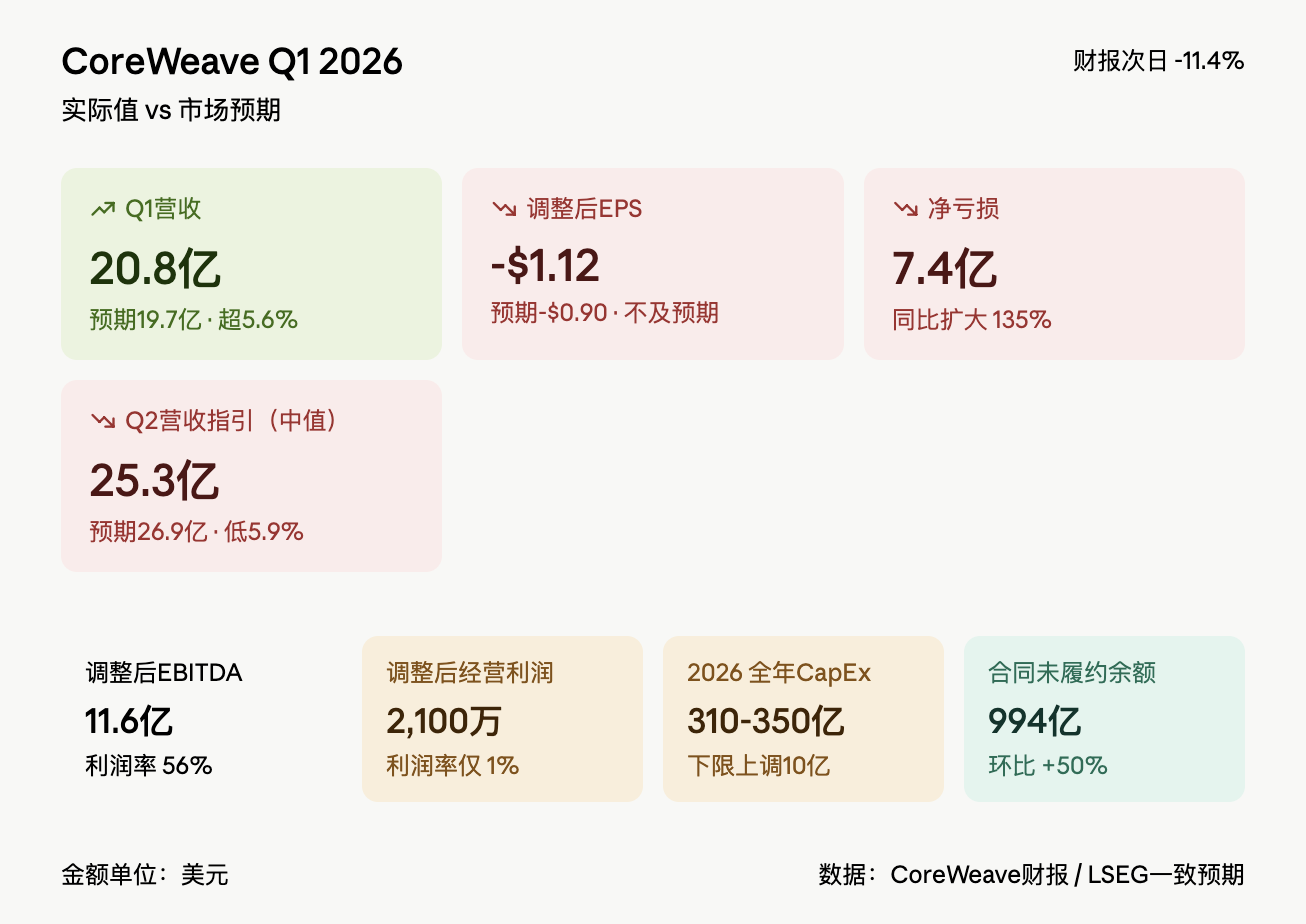

CoreWeave는 1분기 매출이 20억 8천만 달러를 기록하며 전년 동기 대비 112%, 직전 분기 대비 32% 증가했다고 발표했습니다. 이는 LSEG의 시장 예상치인 19억 7천만 달러를 상회하는 수치입니다. 그러나 조정 주당 순손실은 1.12달러로 예상치인 0.90달러보다 악화되었으며, 순손실은 7억 4천만 달러로 확대되어 전년 동기 3억 1천 5백만 달러 손실의 두 배 이상을 기록했습니다.

주가 폭락의 진짜 원인은 향후 실적 전망 발표였습니다. 회사는 2분기 매출 전망치를 24억 5천만 달러에서 26억 달러 사이로 제시했고, 중간값은 25억 3천만 달러로 시장 예상치인 26억 9천만 달러에 크게 못 미쳤습니다. 동시에 2026년 전체 자본 지출 하한선을 300억 달러에서 310억 달러로 상향 조정했는데, 니틴 아그라왈 최고재무책임자(CFO)는 그 이유로 부품 가격 상승을 들었습니다.

수익 구조의 취약성이 여실히 드러났습니다. 1분기 조정 EBITDA는 11억 6천만 달러(이익률 56%)로 겉보기에는 인상적이었지만, 조정 영업이익은 2천1백만 달러에 불과했고 영업이익률은 1%까지 떨어졌습니다. 이는 기술 및 인프라 비용이 전년 동기 대비 127% 급증한 12억 7천만 달러에 달하고, 판매 및 마케팅 비용이 6배 이상 증가한 6천9백만 달러에 이르렀기 때문입니다. 매출은 증가했지만 비용은 그보다 훨씬 빠르게 증가했습니다.

컨퍼런스 콜에서 마이클 인트레이터 CEO는 "우리는 하이퍼스케일 시대에 도달했다"고 강조했습니다. 그는 현재 10개 고객사가 10억 달러 이상을 투자하기로 약정했으며, 이는 2024년에는 매출의 62%가 마이크로소프트 한 곳에 의존했던 것과 비교했을 때 집중 위험이 크게 개선된 것이라고 밝혔습니다. 인트레이터 CEO는 또한 코어위브의 연간 매출이 2027년 말까지 300억 달러를 넘어설 것으로 예상했습니다.

다양한 해석: 엔비디아와 밀접하게 연관된 1,000억 달러 규모의 계약

낙관적인 전망의 핵심은 주문 잔고입니다. 1분기 말 기준 CoreWeave의 계약 잔고(RPO)는 994억 달러에 달했으며, 이는 전분기 대비 약 330억 달러 순증가, 전년 동기 대비 거의 4배 증가한 수치입니다. Intrator는 1분기에만 체결된 신규 계약 규모가 400억 달러를 넘어섰다고 밝혔습니다.

고객 기반 또한 시장 인식을 바꾸고 있습니다. 엔비디아는 1분기에 앤트로픽(Anthropic)을 고객으로 확보하여 클로드(Claude) 시리즈 모델에 컴퓨팅 성능을 지원하게 되었고, 메타(Meta)와 21억 달러 규모의 AI 클라우드 계약을 체결했으며, 투자 유치 전문 기업 제인 스트리트(Jane Street)로부터 약 60억 달러 규모의 주문을 확보하고 10억 달러 규모의 지분 투자를 완료했습니다. 또한 엔비디아는 이번 분기에 코어위브(CoreWeave)의 클래스 A 보통주 20억 달러어치를 추가로 매입했습니다. 세계 최대 GPU 공급업체인 엔비디아는 코어위브의 투자자이자 주요 고객이기도 하며, 이러한 삼자 관계로 인해 엔비디아는 코어위브의 "자식"으로 불리기도 합니다.

자금 조달 구조 측면에서 CoreWeave는 1분기에 85억 달러 규모의 투자 등급 HPC(고성능 컴퓨팅) 담보부 장기차입대출(DDTL)을 6% 미만의 금리로 발행했는데, 경영진은 이를 "최초 사례"라고 평가했습니다. 올해 들어 현재까지 CoreWeave는 부채 및 자기자본 조달을 통해 200억 달러 이상을 확보했으며, 가중평균 부채비용은 약 80bp 감소했습니다. 또한 같은 기간 S&P 글로벌 레이팅스는 CoreWeave의 신용등급 전망을 "안정적"에서 "긍정적"으로 상향 조정했습니다.

비관적인 논리는 규모가 커질수록 수익성이 떨어지고 부채의 눈덩이가 계속해서 커진다는 것입니다.

하지만 재무 보고서의 다른 수치들이 불안감을 조성하고 있습니다. 1분기 자본 지출이 68억 달러에 달했고, 회사는 2분기 자본 지출이 70억 달러에서 90억 달러까지 더 증가할 것으로 예상하고 있습니다. 2분기 이자 비용은 6억 5천만 달러에서 7억 3천만 달러 사이로 예상되며, 이는 부채의 급격한 증가를 반영합니다.

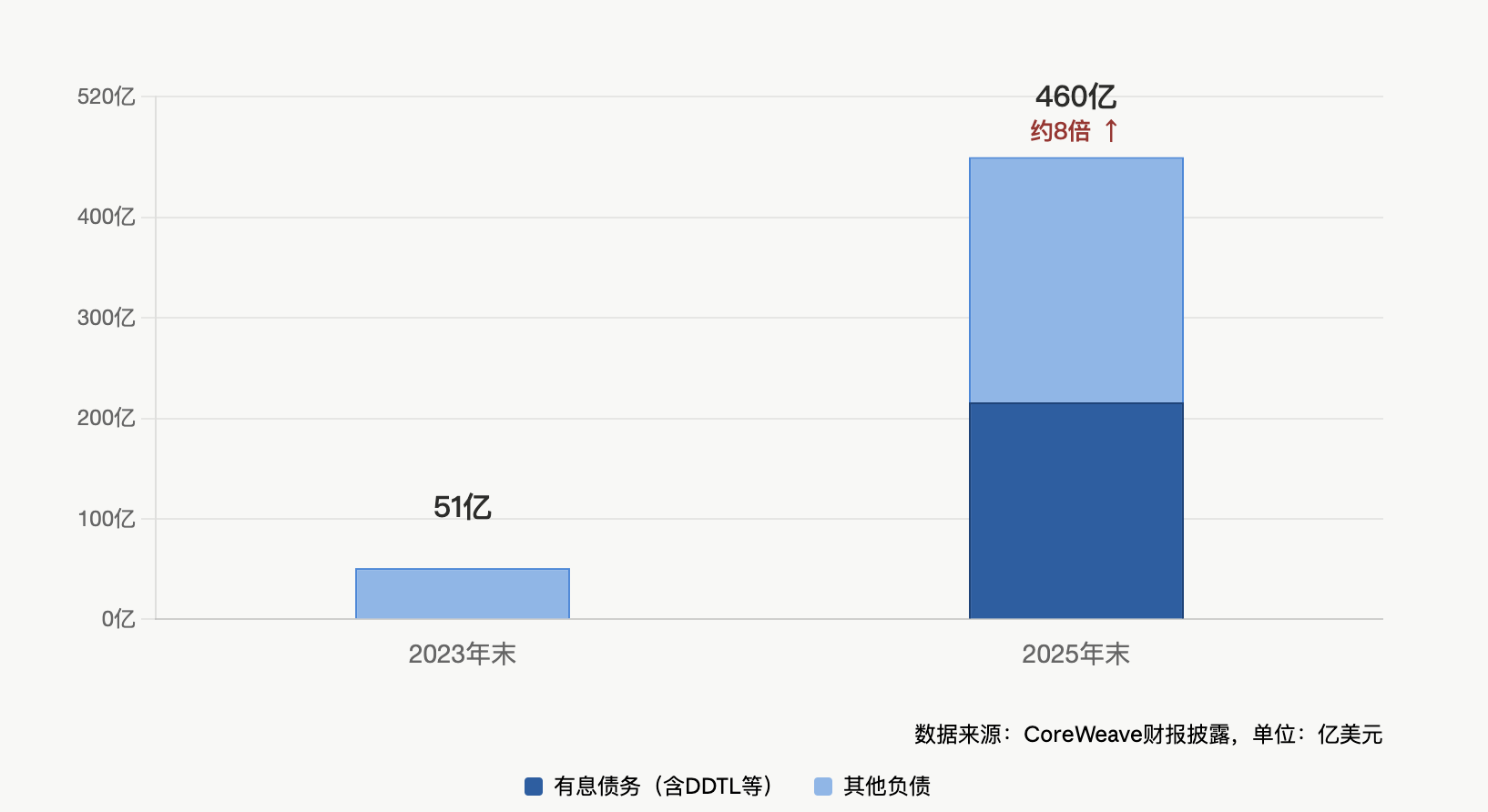

총 부채 규모는 이미 엄청납니다. 1분기 말 기준 CoreWeave의 총 부채는 약 250억 달러에 달합니다. 이 수치는 회사의 현재 연간 매출액 대비 기존 클라우드 서비스 제공업체보다 훨씬 높은 레버리지 수준을 나타냅니다. 모건 스탠리 데이터에 따르면 CoreWeave의 부채 조달 규모는 2025년에 약 118억 달러에 이를 것으로 예상되며, 이는 같은 기간 자기자본 조달 규모인 약 15억 달러를 훨씬 초과하는 수치입니다. 이 회사의 핵심 확장 전략은 DDTL(Debt-Driven Launch) 방식, 즉 주문 계약을 담보로 은행 대출을 받아 GPU를 구매하는 모델입니다.

가장 날카로운 비판은 수익의 질에 대한 것입니다. 경영진이 56%의 EBITDA 마진을 거듭 강조했음에도 불구하고, 조정 영업이익률은 1%에 불과하며, 기술 및 인프라 비용을 제외한 "실질적인" 매출총이익률은 전분기 대비 및 시장 기대치 모두에서 약 4%에 그쳤습니다. 컨퍼런스 콜에서 CEO는 이러한 현상이 규모 확장의 단계적 효과 때문이라고 설명했습니다. 회사가 1기가와트 규모의 운영에서 급속도로 확장할 경우, 신규 설비로 인한 이익률 희석 효과가 크다는 것입니다. 그는 현재 마진이 "낮은 수준"이며 향후 분기에 걸쳐 점차 회복될 것이라고 약속했습니다.

하지만 현재 시장은 이러한 약속에 상응하는 대가를 지불할 의사가 없어 보입니다. 모건 스탠리와 제프리스의 애널리스트들은 긍정적인 평가를 내렸지만, 코어위브는 과거에도 실적 발표 후 단기적인 주가 하락을 경험해 왔으며, 이번 하락폭은 실적 발표 이후 가장 큰 폭입니다.

내부자들은 단용평의 저가 매수 전략을 따라 보유 주식을 계속해서 매도하고 있다.

실적 발표 전후로 코어위브 내부자들은 계속해서 주식을 매도했습니다. CEO인 마이크 인트레이터는 4월 말에 307,693주를 매도했고, 공동 창업자인 브라이언 벤투로와 첸 골드버그도 매도에 나섰습니다. 기관 투자자인 마그네타 파이낸셜은 이미 3억 달러 상당의 주식을 매도한 바 있습니다. 최근 공개된 정보에 따르면, 한 주요 주주가 약 120만 주를 추가로 매도한 것으로 나타났습니다.

이는 돤용핑이 4분기에 벌인 포지션 구축 활동과는 극명한 대조를 이룹니다. H&H 인터내셔널 인베스트먼트가 2026년 2월에 공개한 13F 보고서에 따르면, 돤용핑은 코어위브의 주가가 최고점 대비 65% 이상 하락하고 부채 구조에 대한 시장의 우려가 최고조에 달했던 2025년 4분기에 코어위브 주식 299,900주를 처음으로 매입했습니다.

주목할 점은 코어위브(CoreWeave)가 단용평(Duan Yongping)의 전체 H&H 보유 자산에서 차지하는 비중이 0.12%에 불과하여 "소규모의 시행착오형" 투자라는 것입니다. 같은 기간 동안 단용평은 엔비디아(Nvidia) 보유 비중을 1110% 이상 크게 늘렸고, 크레도 테크놀로지(Credo Technology, 고속 인터커넥트)와 템푸스 AI(Tempus AI, AI 헬스케어)에도 신규 투자를 단행했습니다. 이 세 가지 AI 관련 투자 종목을 합쳐도 전체 포트폴리오의 0.3%에도 미치지 못합니다. 이는 단용평의 진정한 관심사가 엔비디아 자체에 있으며, 코어위브는 AI 컴퓨팅 파워 산업 사슬의 하위 부문으로의 소규모 확장으로 보인다는 것을 시사합니다.

핵심 질문은 이것입니다: 변곡점인가, 아니면 함정인가?

컨퍼런스 콜 질의응답 시간에 발표자는 다소 감정적인 어조로 "모두가 주가라는 나무에만 집중하고 숲 전체를 놓치고 있다고 항상 느껴왔습니다."라고 말했습니다.

이 문장은 현재 강세론자와 약세론자 사이의 대립을 완벽하게 요약합니다. 강세론자들은 약 1,000억 달러에 달하는 계약 준비금, 다각화된 고객 기반, 엔비디아의 3대 파트너십, 그리고 신용 등급 상향 조정이라는 견고한 기반을 보고 있는 반면, 약세론자들은 1%의 낮은 영업 이익률, 확대되는 순손실, 공격적인 자본 지출, 그리고 내부자 매도라는 작은 나무들만을 보고 있습니다.

CoreWeave의 주가는 연초 대비 거의 80% 상승했으며, IPO 이후 200% 이상 올랐습니다. 그러나 주식에 대한 낙관적인 전망이 장기적인 관점에 기반하고, 비관적인 전망이 현재 실적에 기반할 때, 모든 실적 발표는 이 두 가지 관점 사이의 치열한 경쟁의 장이 됩니다. Duan Yongping은 Fang Sanwen과의 인터뷰에서 "AI는 컴퓨팅 성능의 질적 도약으로 촉발된 거대한 혁명이며, 그 영향은 인터넷 혁명과 산업 혁명을 능가할 수 있습니다. 현재 AI 거품이 분명히 존재하며, 기업의 90%는 도태될 수 있지만, 살아남는 기업들은 차세대 거대 기업이 될 것입니다."라고 말했습니다. 그의 0.12%라는 소규모 지분 보유 자체가 이러한 불확실성을 인정한 것입니다.

다음으로 중요한 시험대는 분명합니다. 바로 2분기 재무 보고서입니다. 경영진이 약속한 대로 영업이익률이 반등하지 못한다면, "숲"이라는 슬로건의 신뢰성은 심각한 시험대에 오르게 될 것입니다.