저자: 갤럭시

편집자: Felix, PANews (이 기사는 요약되었습니다)

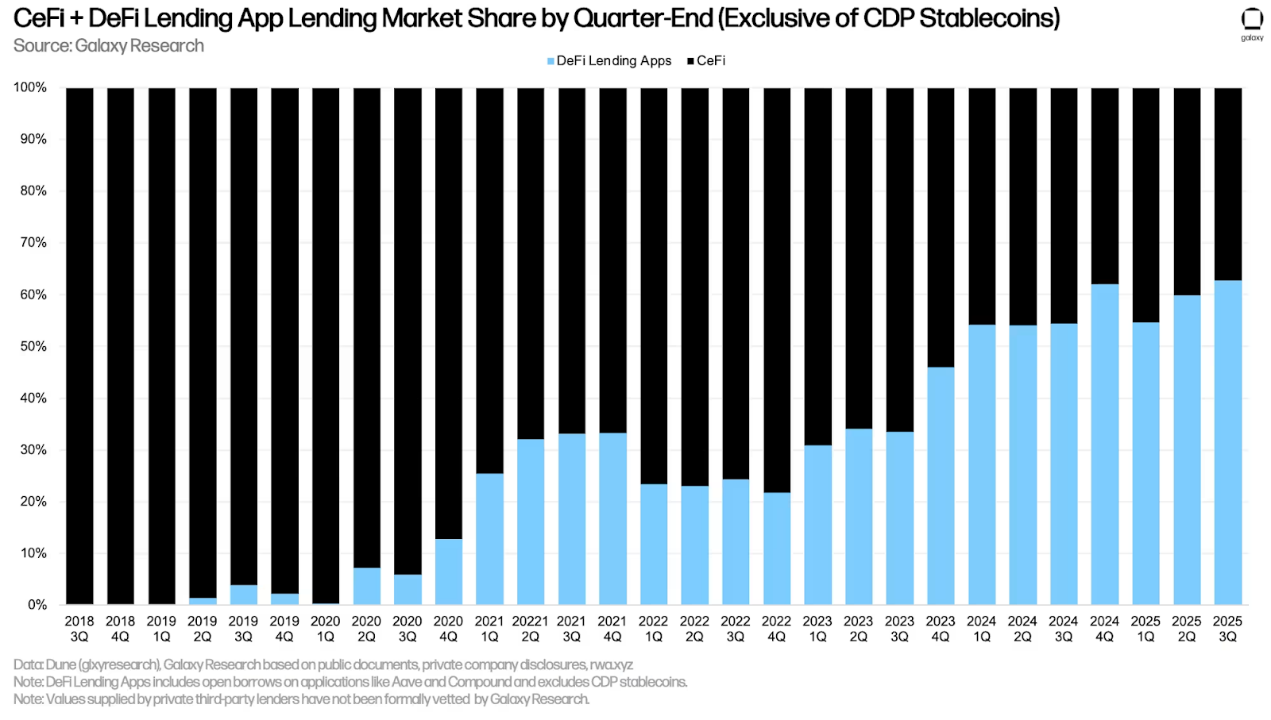

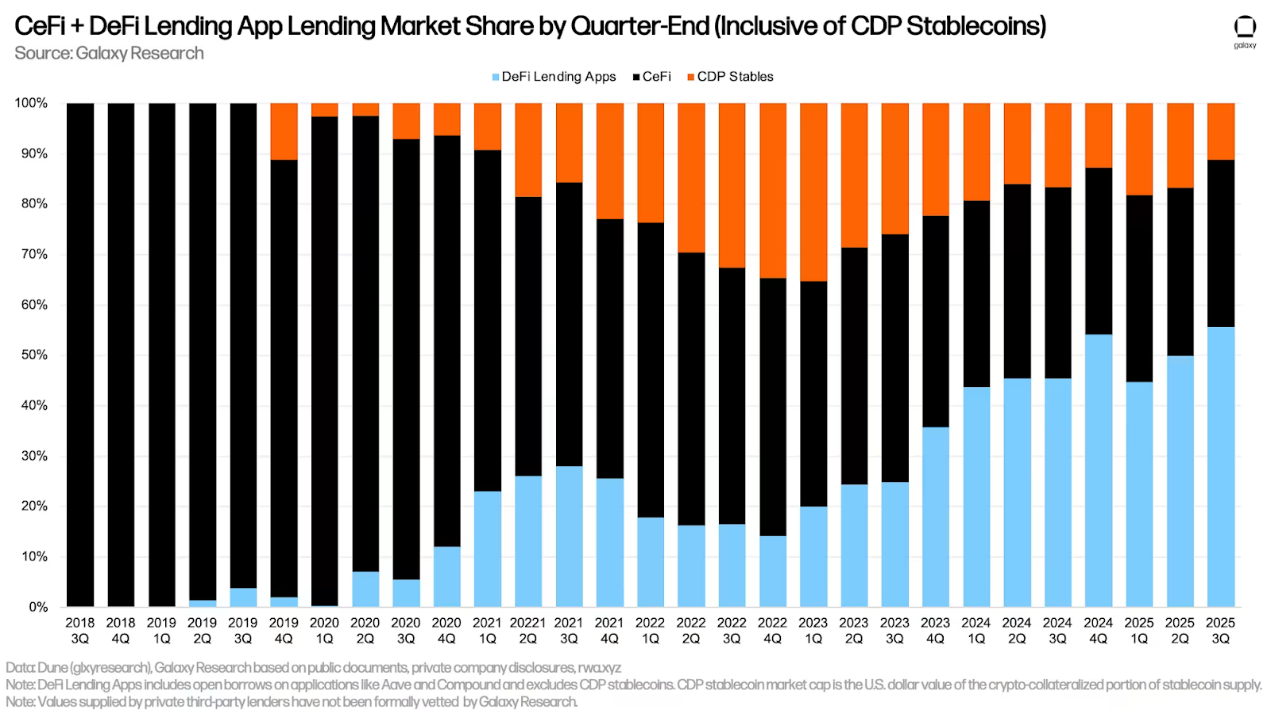

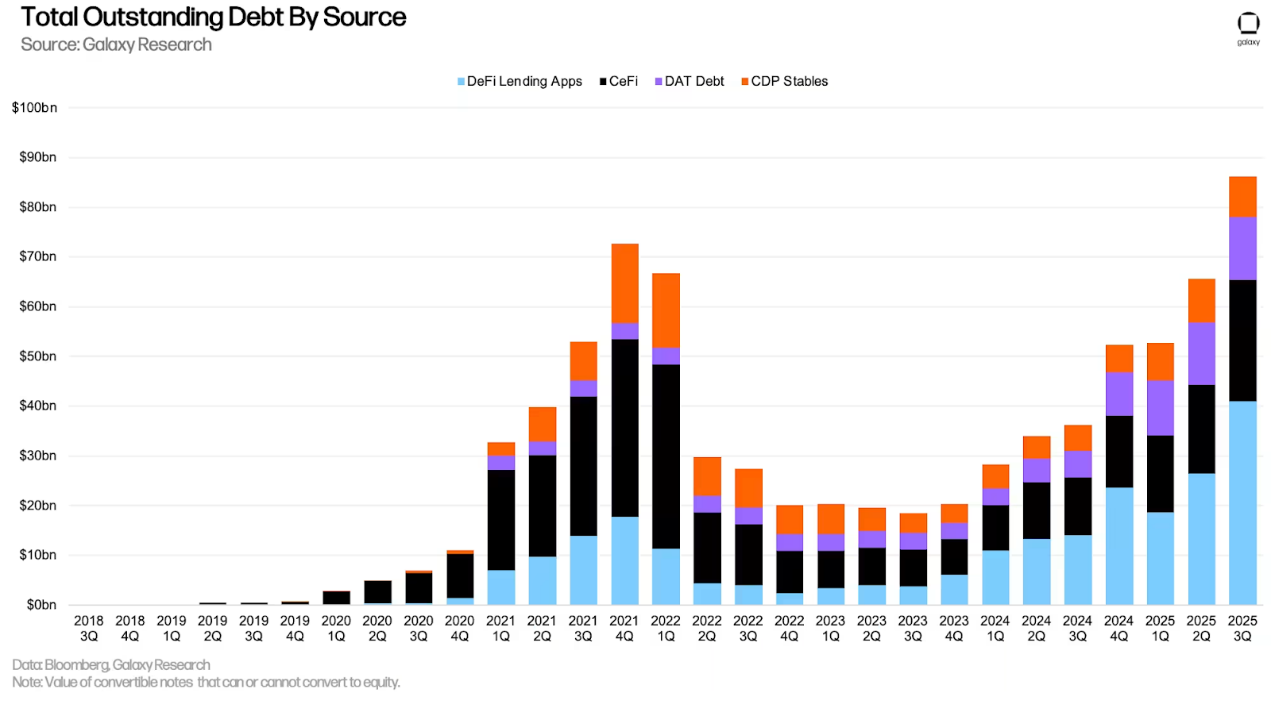

암호화폐 자산 담보 대출은 3분기 말에 사상 최고치를 기록했는데, 이는 온체인 대출의 성장에 크게 힘입은 것입니다. 2021년 4분기에 기록했던 장기 최고치는 거의 4년 만에 마침내 돌파했지만, 현재 시장은 상당히 달라졌습니다. 첫째, 온체인 대출은 전체 대출 시장에서 차지하는 비중이 크게 증가했습니다. 2021년 4분기 말 기준, Aave와 같은 대출 앱과 DAI와 같은 담보부채 포지션(CDP) 스테이블코인을 통한 온체인 대출은 시장의 48.6%를 차지했습니다. 현재 이 비중은 66.9%로 증가했습니다. 온체인 대출 시장에서 대출 앱과 CDP 스테이블코인의 비중 또한 크게 변화했습니다. 2025년 3분기 말 현재 대출 앱은 온체인 시장의 80% 이상을 차지한 반면, CDP는 16%에 불과했는데, 이는 2021년 4분기의 53%와 비교됩니다. 이는 시장이 합성 암호 자산 기반 스테이블코인에서 USDT 및 USDC와 같은 중앙화된 스테이블코인을 통한 대출로 전환되고 있음을 나타냅니다.

중앙화된 대출 시장은 이전 사이클과는 극명한 대조를 보이고 있습니다. CeFi 대출 기관들이 자율 규제를 선택하면서 무담보(또는 저담보) 대출은 극히 드물어졌습니다. 2022년 신용 위기 이후, 살아남은 기업들은 불투명하고 관계 기반 대출이 평판과 상업적 측면에서 부담이 되었다는 것을 깨달았습니다. 오늘날 많은 기업들이 기업공개(IPO)를 추진하거나 더욱 제도화된 자금 조달 채널을 활용하고자 하면서, 내부 위험 관리를 강화하고 완전 담보 대출 기준을 도입해야 하는 상황에 놓였습니다. 업계 분위기 또한 변화하여 무담보 대출에 대한 선호도가 감소했습니다. 결과적으로 CeFi 대출 시장은 축소되고 더욱 보수화되었으며, 투명성과 담보의 질은 신뢰도의 핵심 요소가 되었습니다.

표면적으로는 새로운 대출 붐이 공황을 야기할 것 같지 않습니다. 선제적 미상환 대출에 대한 기준이 없기 때문입니다. 핵심은 담보의 질과 차입 자금의 사용에 있습니다. 이 두 가지 측면에서 현재 사이클은 2021년과 크게 다릅니다. 이전 최고치는 무담보 대출, 단기 프로토콜에서의 투기적 이익 추구, 그리고 변동성이 더 큰 담보 자산으로 정의되었습니다. 오늘날 담보 대출은 표준 관행이며, 이 부문은 시스템 내에서 더욱 가시화되고 있습니다(온체인 대출 비중이 증가하고 있으며, 상장 기업들은 계좌를 공개하고 있습니다). 또한 담보는 이전 사이클보다 변동성이 낮은 BTC와 ETH(두 자산 모두)에 더욱 집중되어 있으며, 안정적이고 수익성이 높은 자산입니다.

그러나 3분기 종료 직후, 선물 시장은 역사상 최대 규모의 청산을 경험했습니다. 10월 10일(베이징 시간 기준 10월 11일) 하루 동안만 190억 달러 이상의 무기한 계약 포지션이 청산되었고, 자동 부채 청산(ADL)으로 인해 수십억 달러가 추가로 청산되었습니다. 이 사건으로 상당한 규모의 미결제약정이 청산되었지만, 이는 암호화폐 담보 대출과는 다르며 반드시 체계적인 과도한 레버리지를 의미하는 것은 아닙니다. 가격이 급락하여 중간 수준의 레버리지를 가진 포지션조차 강제 청산되었고, 거래소 차원의 위험 관리로 인해 건전한 계좌 상당수가 청산 및 ADL의 사슬에 갇혔습니다. 무기한 계약 시장은 청산되었지만, 광범위한 과도한 레버리지 때문이라기보다는 메커니즘 설계와 급격한 가격 하락이 주된 원인이었습니다.

핵심 포인트

- 전반적으로 암호화폐 모기지 대출은 2025년 3분기에 204억 6천만 달러(+38.5%) 증가하여 735억 9천만 달러로 사상 최고치를 기록했습니다. 이는 2021년 4분기 말 기록된 사상 최고치 693억 7천만 달러보다 42억 2천만 달러(6.09%) 높은 수치입니다.

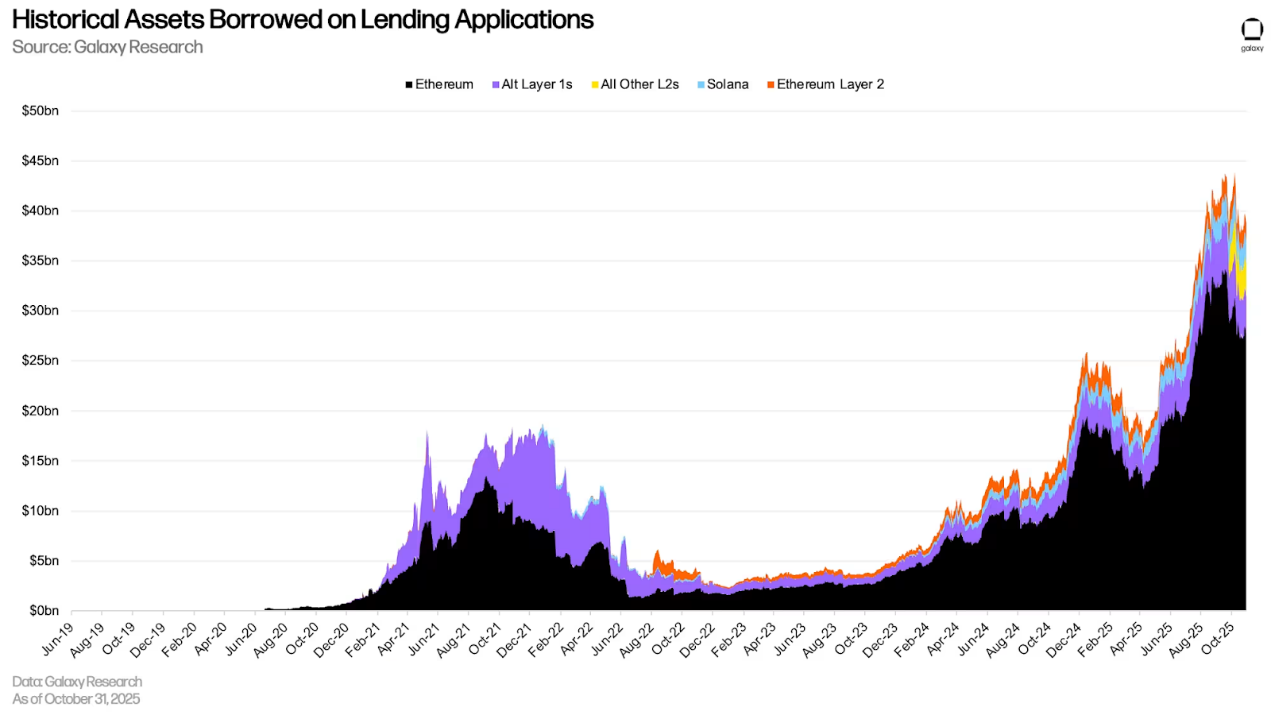

- DeFi에서 미화로 표시된 총 미결제 대출 금액은 분기 말에 145억 2천만 달러(54.84%) 증가하여 409억 9천만 달러로 사상 최고치를 기록했습니다.

- 갤럭시 리서치는 120억 달러 이상의 미상환 부채를 추적했는데, 이는 DAT의 직접 매수 또는 추가 자금 조달 전략에 사용되었습니다. 미상환 부채는 연중 대부분 정체 상태를 유지했으며, 3분기에는 4억 2,200만 달러만 증가했습니다.

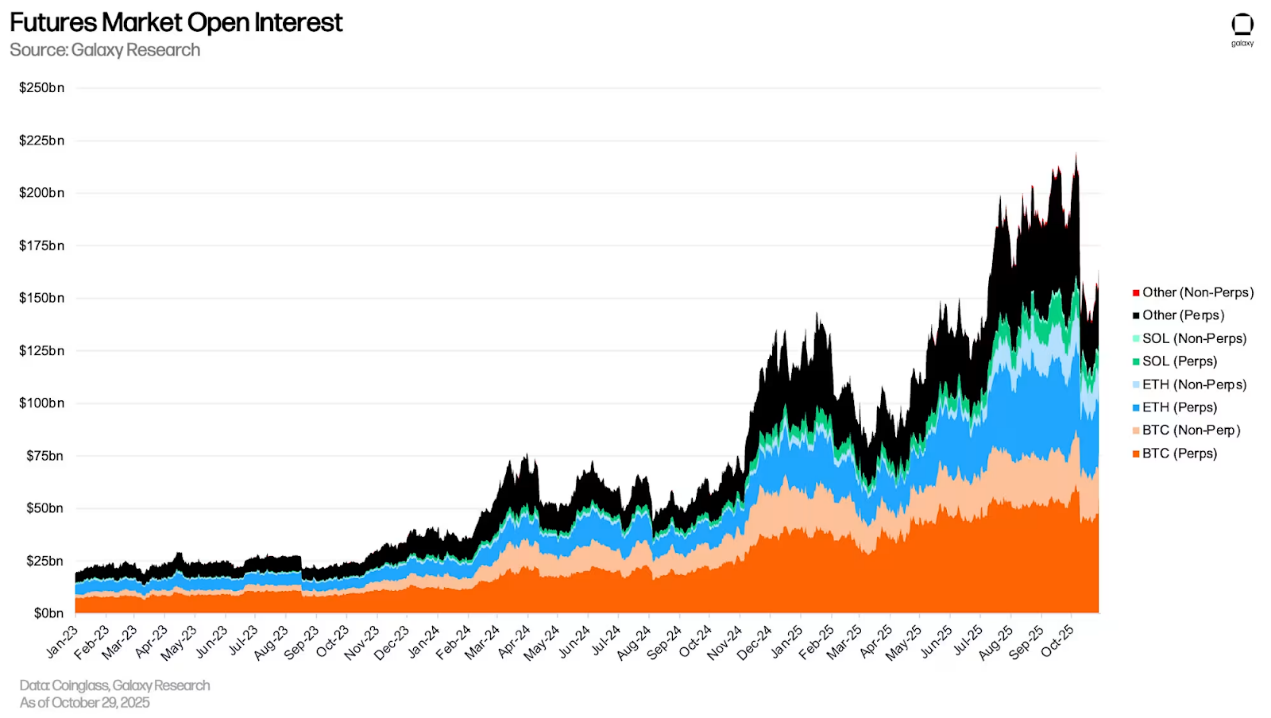

- 9월 30일 기준, 영구 선물을 포함한 선물 계약의 미결제약정(OI)은 전 분기 대비 41.46% 증가하여 1,327억 5천만 달러에서 1,877억 9천만 달러로 늘어났고, 10월 6일에는 2,203억 7천만 달러로 사상 최고치를 기록했습니다. 10월 10일에는 영구 선물 포지션의 청산으로 인해 미결제약정이 하룻밤 사이에 30% 급감하여 10월 9일 2,076억 2천만 달러에서 10월 10일 말 1,460억 6천만 달러로 줄었습니다.

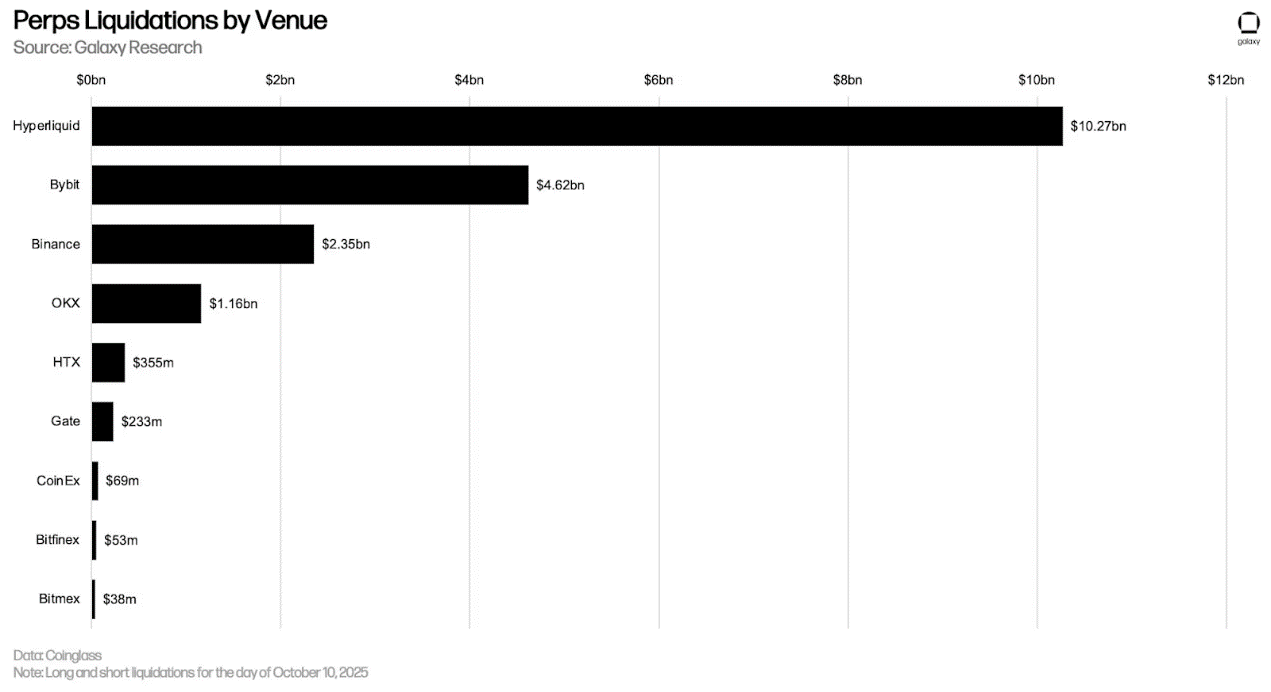

- 10월 10일 청산 파동은 역사상 최대 규모의 단일 선물 청산 사건으로, 롱 포지션과 숏 포지션 모두 170억 달러 이상이 청산되었습니다. 하이퍼리퀴드(Hyperliquid)만 해도 24시간 만에 100억 8천만 달러의 청산이 발생했습니다. 바이빗(Bybit)과 바이낸스(Binance)도 각각 45억 8천만 달러와 23억 1천만 달러의 청산을 기록하며 그 뒤를 바짝 쫓았습니다.

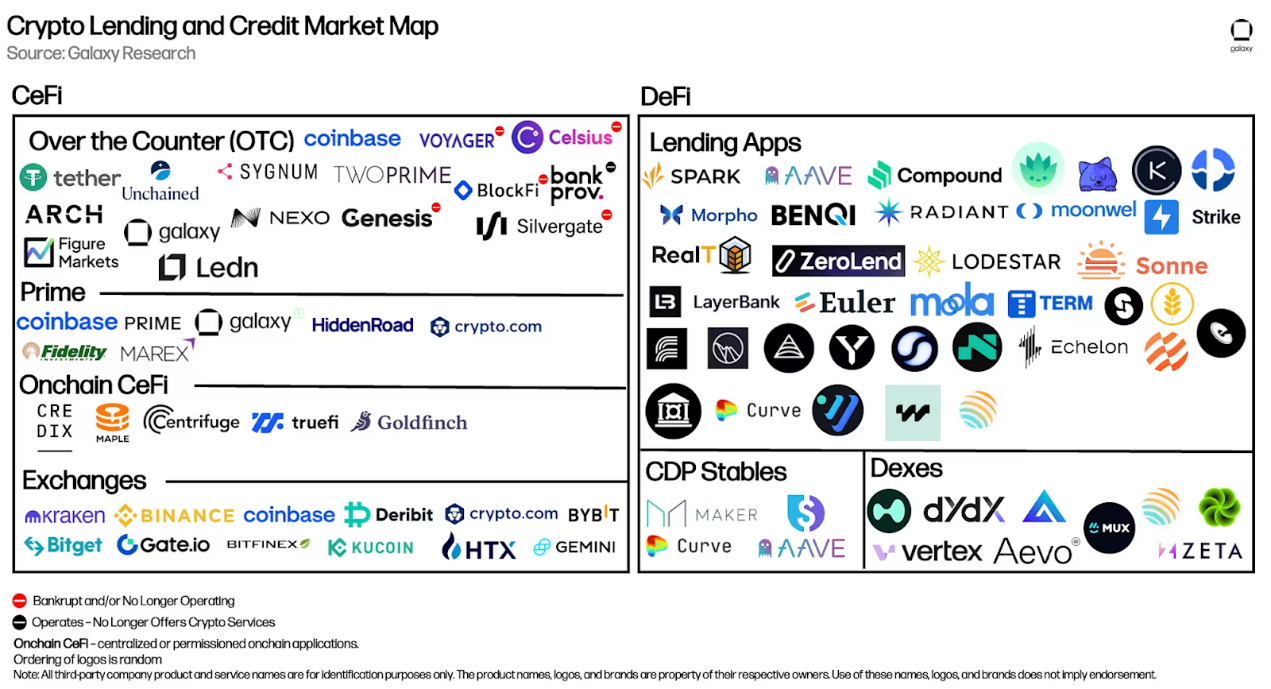

암호화폐 자산 담보대출

아래 차트는 CeFi 및 DeFi 암호화폐 대출 시장의 주요 과거 및 현재 참여 업체들을 보여줍니다. 암호화폐 자산 가격 폭락과 유동성 고갈로 인해 2022년과 2023년에 일부 대형 CeFi 대출 기관이 파산했습니다. 아래 차트에서 이러한 기관들은 빨간색 경고 점으로 표시되어 있습니다. Galaxy의 마지막 암호화폐 레버리지 보고서 이후, 이전 보고서에서 이미 다루었던 DeFi 애플리케이션 6개와 더불어 새로운 DeFi 애플리케이션 1개가 추가되었습니다. 새로운 DeFi 애플리케이션은 다음과 같습니다.

- JupLend(솔라나 플랫폼)

확장된 체인 커버리지를 갖춘 기존 애플리케이션:

- Aave(플라즈마 플랫폼)

- 유체(플라즈마 플랫폼)

- 돌로마이트(보타닉스 플랫폼)

- 오일러(Linea, Plasma 및 Arbitrum 플랫폼)

세파이

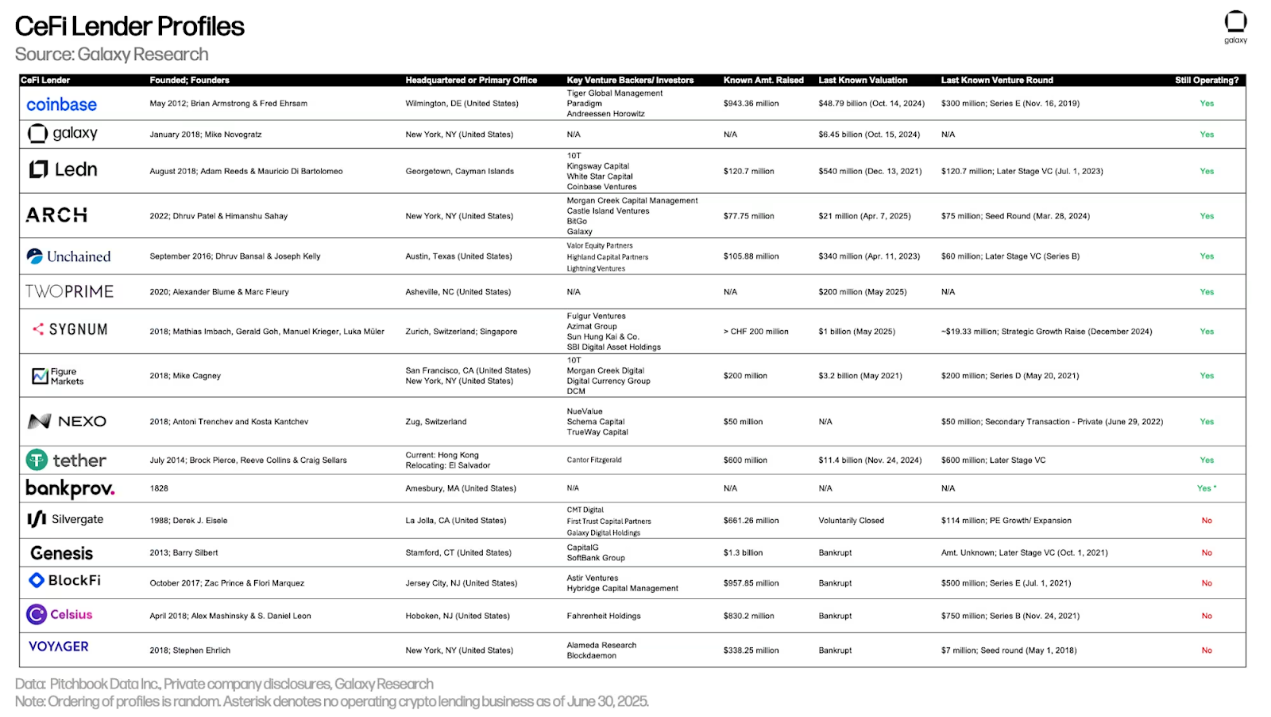

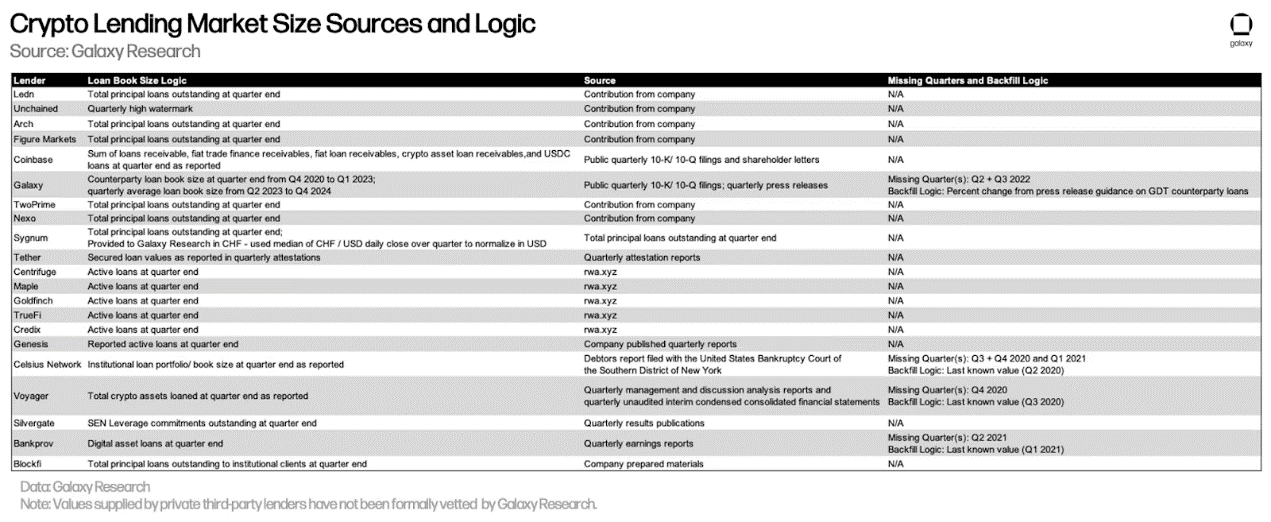

아래 표는 시장 분석에서 CeFi 암호화폐 대출 업체들을 비교한 것입니다. 일부 업체는 투자자에게 다양한 서비스를 제공합니다. 예를 들어, Coinbase는 주로 거래소 역할을 하지만, 장외 암호화폐 대출 및 마진 파이낸싱을 통해 투자자에게 신용을 제공하기도 합니다. 그러나 이 분석은 Coinbase의 암호화폐 모기지 대출 사업 규모만을 보여줍니다.

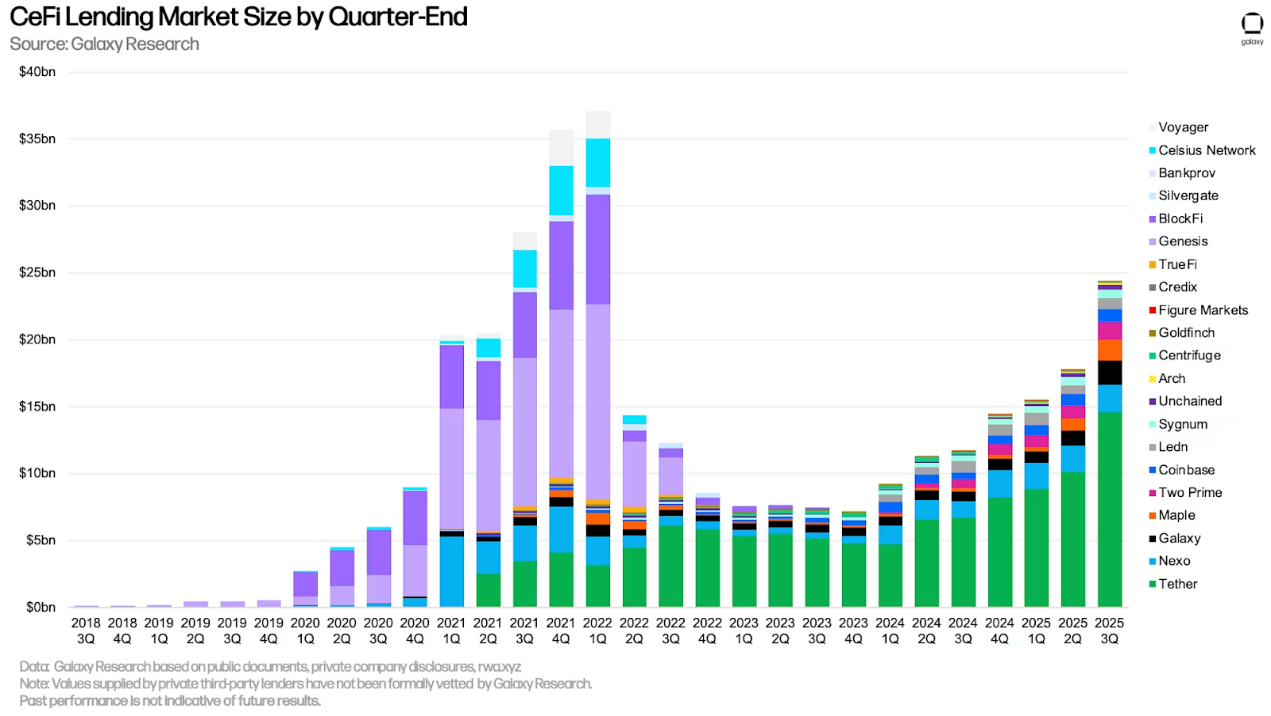

갤럭시 리서치(Galaxy Research)가 추적한 9월 30일 기준 미결제 CeFi 대출 잔액은 총 243억 7천만 달러였습니다. 이는 전 분기 대비 37.11%(66억 달러) 증가한 수치이며, 2023년 4분기 71억 8천만 달러라는 저점 대비 171억 9천만 달러(+239.4%) 증가한 수치입니다. 그러나 미결제 CeFi 대출 잔액은 2022년 1분기 사상 최고치인 370억 8천만 달러보다 여전히 34.3% 낮습니다.

3분기에 여러 CeFi 대출 기관이 기록적인 성장과 대출 규모를 달성했습니다.

- TwoPrime이 자체 보고한 데이터에 따르면, 대출 포트폴리오는 3억 9,400만 달러 증가했습니다.

- 아치가 보고한 자료에 따르면, 아치의 대출 포트폴리오는 4,929만 달러 증가했습니다.

- 공개적으로 공개된 재무 데이터에 따르면, 갤럭시의 대출 포트폴리오는 6억 9,300만 달러 증가했습니다.

- 온체인 데이터에 따르면, 메이플의 대출 규모는 6억 2,990만 달러 증가했습니다.

- 인증 보고서에 따르면, 테더는 보장 대출 잔액에 44억 7천만 달러를 추가했습니다.

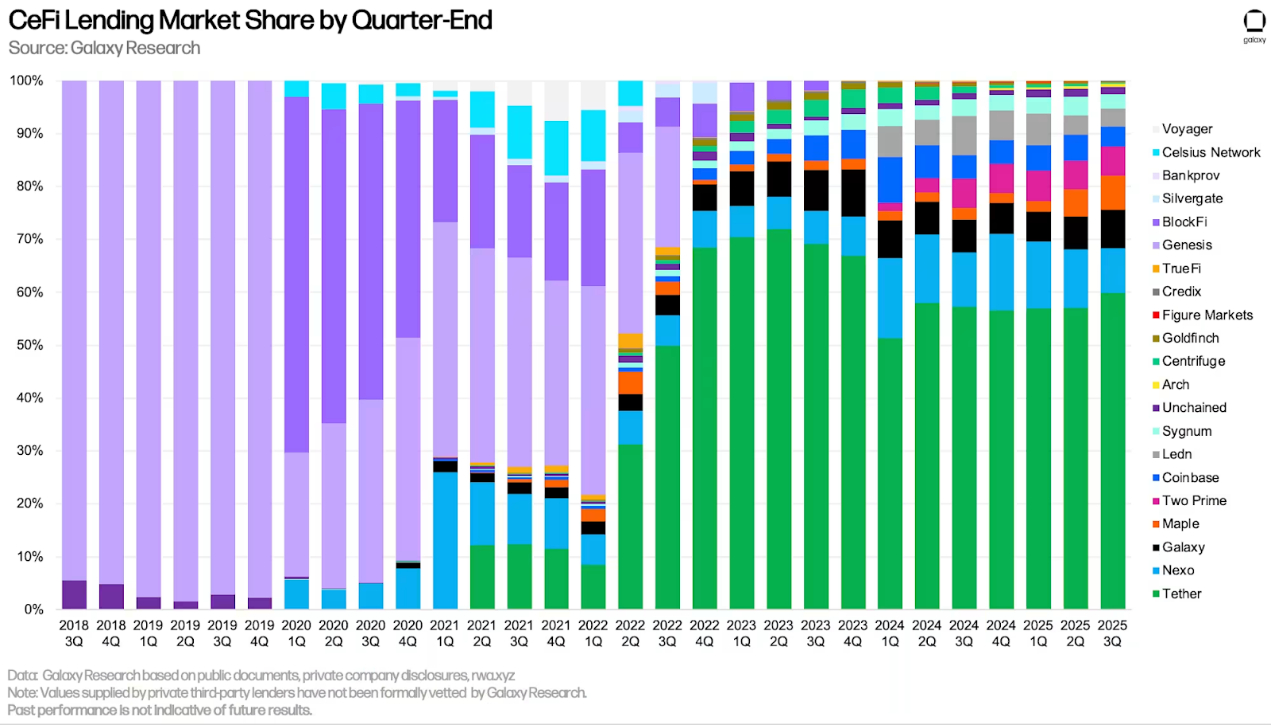

갤럭시 리서치는 미상환 대출 규모 기준 상위 3대 금융기관인 테더, 넥소, 갤럭시를 추적합니다. 9월 30일 기준 테더의 미상환 대출 규모는 146억 달러, 넥소는 20억 4천만 달러, 갤럭시는 18억 달러였습니다.

테더는 59.91%의 시장 점유율(전 분기 대비 289bp 증가)을 기록하며 지배적인 대출 기관입니다. 넥소(8.36% 시장 점유율, 전 분기 대비 265bp 감소)와 갤럭시(7.38% 시장 점유율, 전 분기 대비 115bp 증가)를 합치면 상위 3대 중앙화 금융 대출 기관이 시장의 75.66%(전 분기 대비 140bp 증가)를 점유하고 있습니다.

시장 점유율을 비교할 때 CeFi 대출 기관 간의 차이점을 고려하는 것이 중요합니다. 일부 대출 기관은 특정 유형의 대출(예: 비트코인 기반 대출, 알트코인 기반 상품, 스테이블코인을 제외한 현금 대출)만 제공하고, 특정 유형의 고객(예: 기관 고객 vs. 개인 투자자)에게만 서비스를 제공하며, 특정 관할 지역에서만 운영됩니다. 이러한 요인들이 복합적으로 작용하여 일부 대출 기관은 다른 대출 기관보다 확장하기가 더 쉽습니다.

아래 표는 Galaxy Research에서 각 CeFi 대출 기관에 대해 제공하는 데이터 소스와 대출 규모 계산에 사용된 로직을 자세히 보여줍니다. DeFi 및 온체인 CeFi 대출 데이터는 투명하고 쉽게 접근할 수 있는 온체인 데이터 소스를 통해 쉽게 얻을 수 있지만, CeFi 데이터를 얻는 것은 상당히 어렵습니다. 이는 CeFi 대출 기관들이 미결제 대출을 기록하는 방식과 정보 공개 빈도가 다르고, 이러한 정보를 얻는 데 내재된 어려움이 있기 때문입니다.

CeFi 및 DeFi 대출

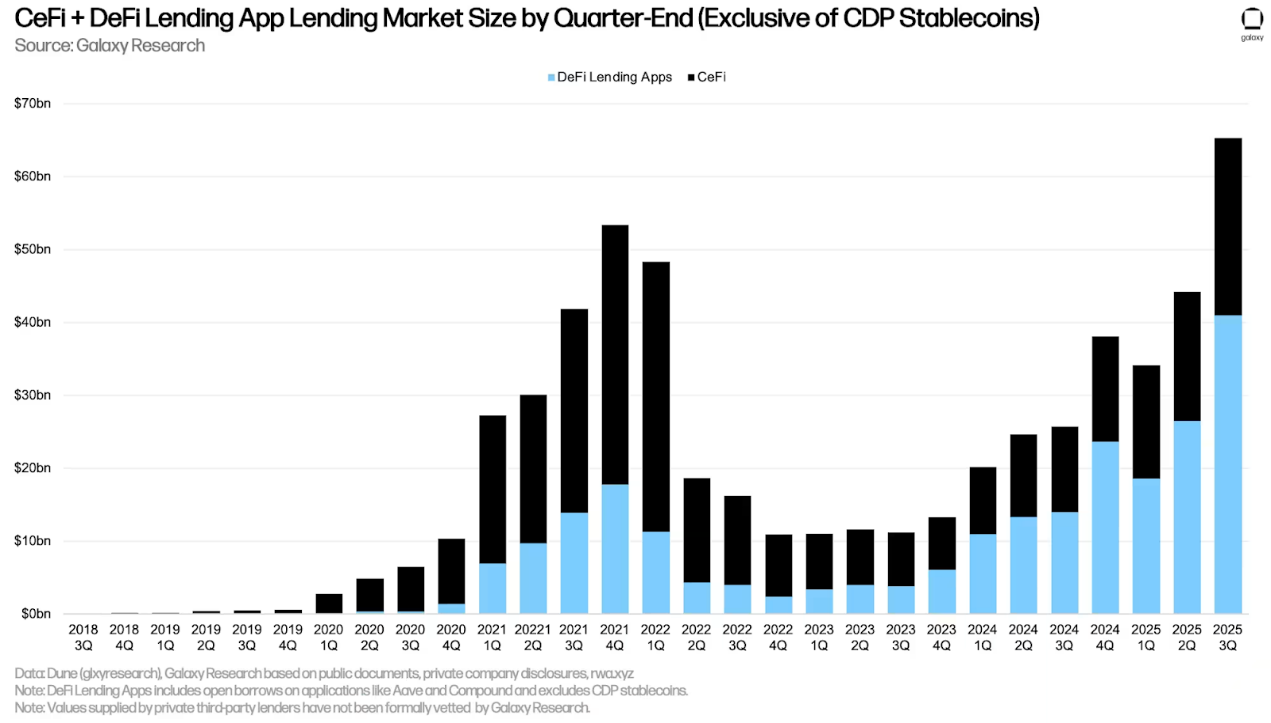

DeFi 신청 잔액은 3분기 말에 145억 2천만 달러(54.84%) 증가한 409억 9천만 달러를 기록하며 새로운 최고 기록을 세웠습니다. DeFi 신청과 CeFi 대출 기관을 합산하면, 암호화폐 담보 대출 잔액은 분기 말 653억 7천만 달러였습니다. 이는 전분기 대비 211억 2천만 달러(47.72%) 증가한 수치이며, 주로 DeFi 대출 신청 잔액 증가에 기인합니다. 전반적으로 DeFi 대출 신청과 CeFi 대출 잔액은 사상 최고 기록을 경신하며, 2021년 4분기의 534억 4천만 달러라는 기존 기록을 119억 3천만 달러(22.32%) 상회했습니다.

DeFi 대출의 지속적인 성장은 주로 다음과 같은 요인에 의해 주도됩니다.

- 포인트 마이닝: 에어드랍 마이닝과 포인트 프로그램은 시장 상황이나 대출 수익률 압박 속에서도 사용자가 대출을 유지하도록 유도합니다. 이러한 프로그램은 다양한 애플리케이션과 블록체인에서 제공됩니다.

- 개선된 담보 자산: Pendle PT와 같은 담보 자산을 사용하면 사용자는 유리한 대출가치비율(LTV)로 스테이블코인 전략을 재활용하여 스테이블코인의 성장에 맞춰 효율적인 담보 자산을 활용할 수 있습니다.

- 가격 상승: 대출 활동은 자산 가격과 밀접한 관련이 있습니다. 가격이 상승하면 사용자는 동일한 담보로 더 많은 자금을 빌릴 수 있습니다. BTC는 3분기에 소폭 상승했고, ETH는 약 50% 상승하여 2021년 11월 이후 최고치를 기록했으며, SOL도 약 33% 상승했습니다.

DeFi 대출 앱의 CeFi 대출 기관 대비 점유율은 미결제 대출 잔액이 전분기 대비 증가하면서 사상 최고치를 기록했습니다. 2025년 3분기 말 기준, DeFi 대출 앱의 CeFi 대출 기관 대비 점유율은 62.71%로, 2025년 2분기 말 59.83%에서 상승했으며, 2024년 4분기 최고치인 61.99%보다 72bp 상승했습니다.

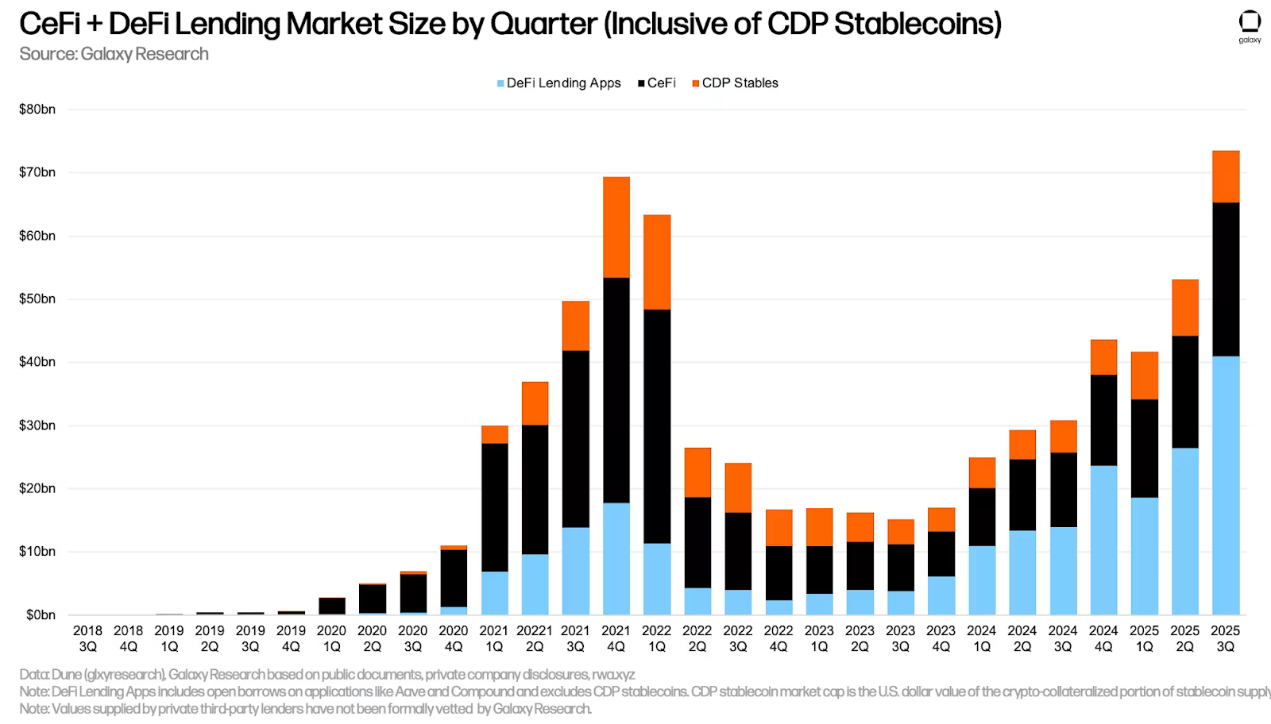

암호화폐 담보부채 포지션(CDP) 스테이블코인 공급은 6억 5,800만 달러(전분기 대비 7.4% 감소) 감소했습니다. 마찬가지로, 일부 CeFi 기관이 암호화폐 담보를 사용하여 CDP 스테이블코인을 발행하여 오프체인 고객에게 대출을 제공할 수 있으므로, 총 CeFi 대출 규모와 CDP 스테이블코인 공급량 간에 중복 계산이 발생할 수 있습니다.

전반적으로 암호화폐 모기지 대출은 3분기에 204억 6천만 달러(38.5%) 증가하여 735억 9천만 달러로 사상 최고치를 기록했습니다. 이는 2021년 4분기 말에 기록된 693억 7천만 달러의 기존 최고치보다 42억 2천만 달러(6.09%) 높은 수치입니다.

2025년 3분기 말 기준, DeFi 대출 애플리케이션은 암호화폐 담보 대출 시장의 55.7%를 차지했으며(2025년 2분기 대비 588bp 증가), CeFi 플랫폼은 33.12%를 차지했으며(2025년 2분기 대비 36bp 감소), 담보부채권(CDP) 스테이블코인 공급에 사용되는 암호화폐 비중은 11.18%를 차지했습니다(2025년 2분기 대비 547bp 감소). DeFi 대출 애플리케이션과 CDP 스테이블코인을 합친 온체인 대출 시장에서의 시장 점유율은 66.88%(2025년 2분기 대비 33bp 증가)로, 2024년 4분기 말 사상 최고치인 66.86%보다 2bp 상승했습니다.

DeFi 대출 에 대한 다른 관점

시장 변동성에도 불구하고 DeFi 대출 앱의 미결제 대출은 견조한 수준을 유지했습니다. 10월 7일 일일 미결제 대출 잔액이 438억 2천만 달러로 사상 최고치를 기록한 이후, 10월 31일 기준 미결제 대출 잔액은 50억 6천만 달러(11.55%) 감소에 그쳤습니다.

특히, 플라즈마 블록체인은 10월 6일 출시 이후 5주 만에 상당한 대출 활동을 기록했으며, 10월 31일 기준 미결제 대출액은 30억 달러를 넘어섰습니다. 에이브(Aave) 프로토콜은 플라즈마 대출 시장에서 상당한 점유율을 차지하고 있으며, 10월 31일 기준 플라즈마 전체 대출량의 68.8%를 차지합니다. 플라즈마는 이제 에이브에서 두 번째로 큰 규모를 자랑하며, 오랫동안 2위를 차지했던 아비트럼(Arbitrum)을 제치고 에이브의 두 번째 규모를 달성했습니다.

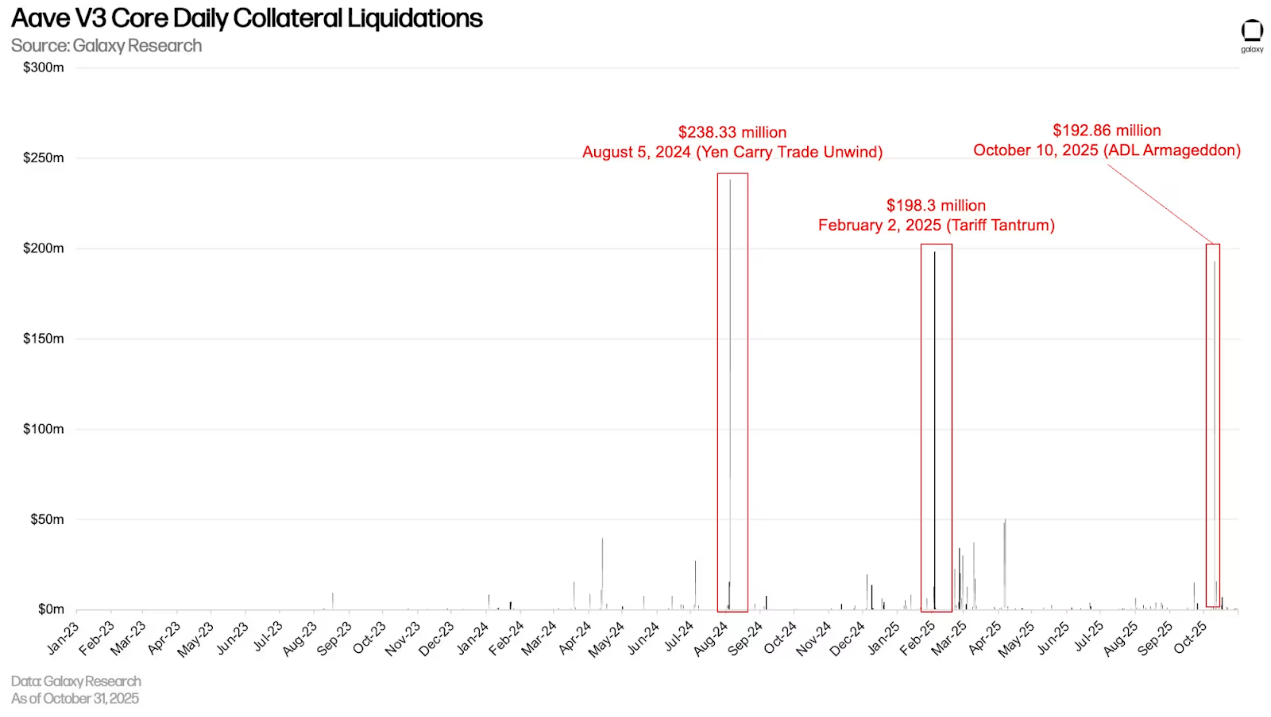

10월 10일 발생한 자동자산청산(ADL) 사건으로 대출 애플리케이션 전반에 걸쳐 청산이 크게 증가했습니다. 이더리움의 Aave V3 Core는 역대 세 번째로 높은 청산액을 기록하며 1억 9,286만 달러에 달했습니다. 이는 2024년 8월 엔화 캐리 트레이드 청산과 2025년 2월 관세 분쟁으로 인한 암호화폐 가격 폭락에 이어 두 번째로 높은 수준입니다. 10월 10일 가장 많이 청산된 자산 유형은 비트코인 캡슐화 토큰으로, 청산액은 8,217만 달러였습니다.

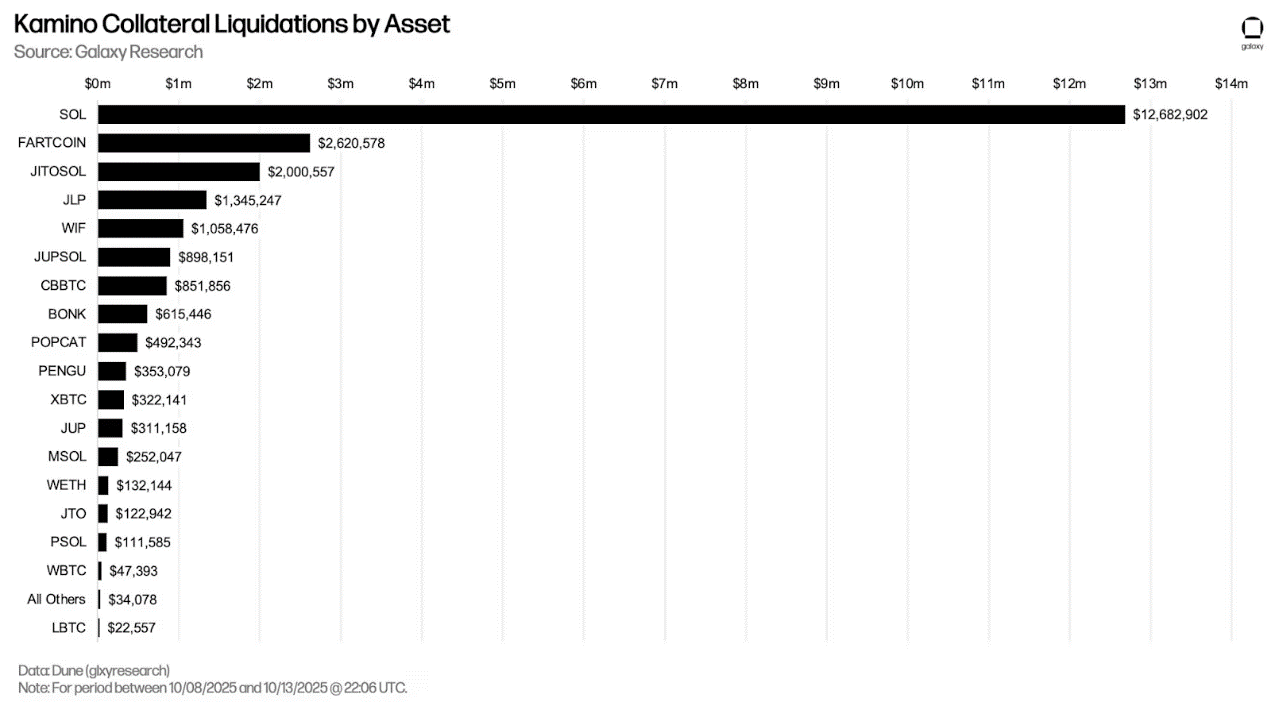

카미노는 10월 8일과 10일 사이에 많은 청산을 경험했는데, 이 기간 동안 1,270만 달러 상당의 WSOL과 260만 달러 상당의 FARTCOIN이 청산되었습니다.

10월 10일 부채 해소 과정에서 Fluid(5개 체인 관련)는 1,738만 달러의 청산을 겪었고, Morpho(12개 체인 관련)는 2,770만 달러의 청산을 겪었습니다.

온체인 및 오프체인 이자율

다음은 온체인 대출 시장과 오프체인 채널에서 스테이블코인, 비트코인, 이더리움의 대출 금리를 비교한 것입니다.

스테이블코인

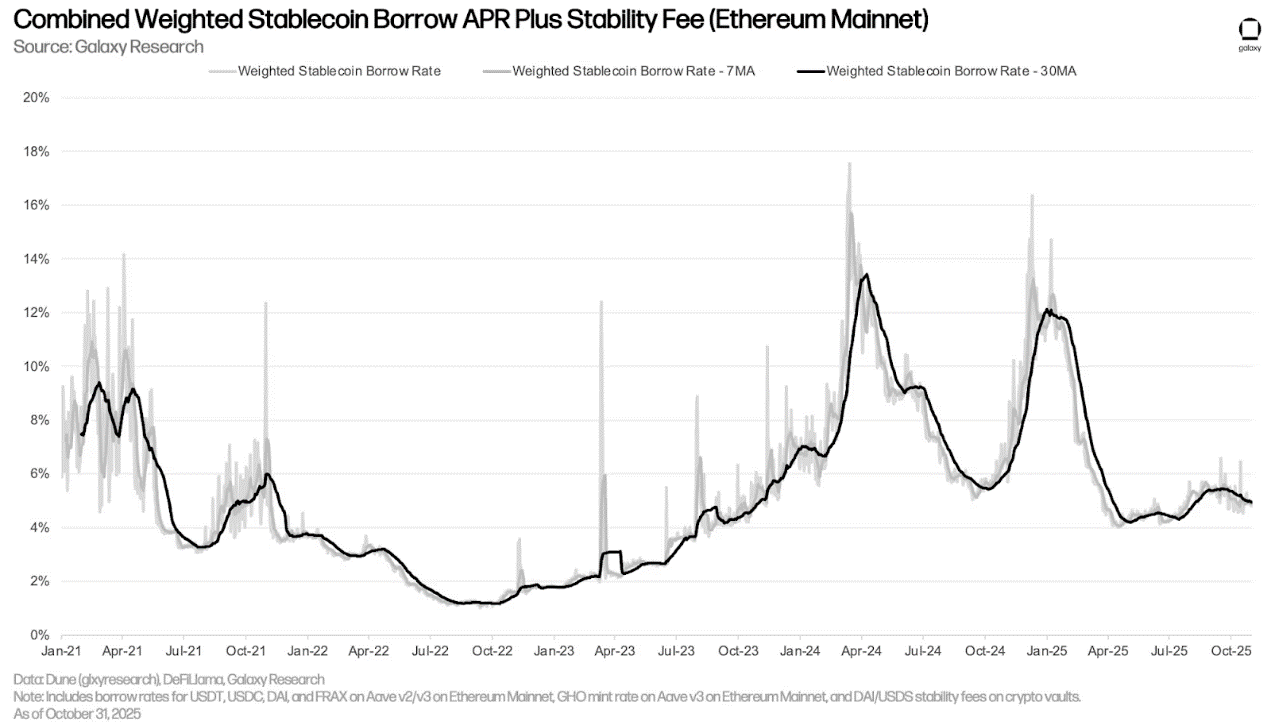

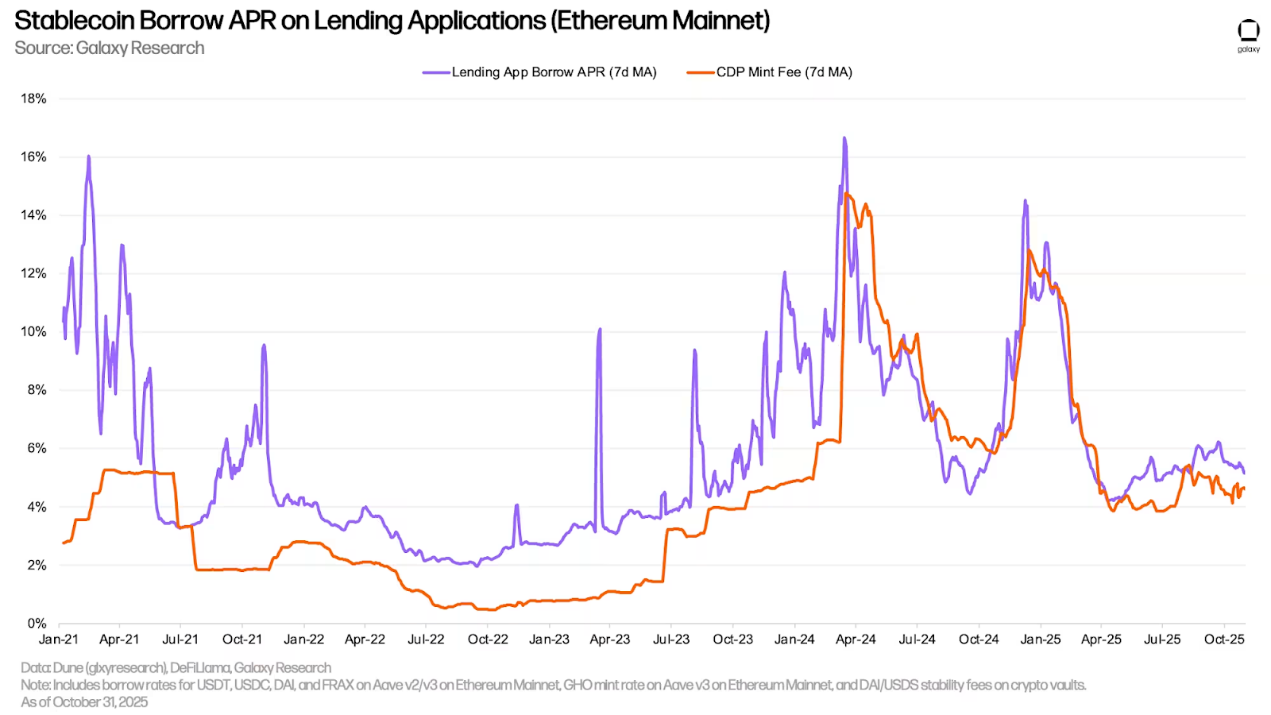

10월 31일 기준, 스테이블코인의 가중평균 대출 금리는 6월 30일의 4.23%에서 4.83%로 약간 상승했습니다. 이 수치는 대출 프로토콜의 대출 비용과 미지급 대출 금액을 기준으로 한 CDP 스테이블코인의 발행 수수료에 가중치를 두어 계산됩니다.

아래 차트는 대출 앱을 통해 스테이블코인을 대출하는 비용과 암호화폐를 담보로 CDP 스테이블코인을 발행하는 비용을 보여줍니다. 이 두 금리는 서로 밀접하게 연관되어 변동합니다. 그러나 CDP 스테이블코인의 발행 금리는 정기적으로 수동으로 설정되고 시장과 연동되지 않기 때문에 일반적으로 변동폭이 적습니다.

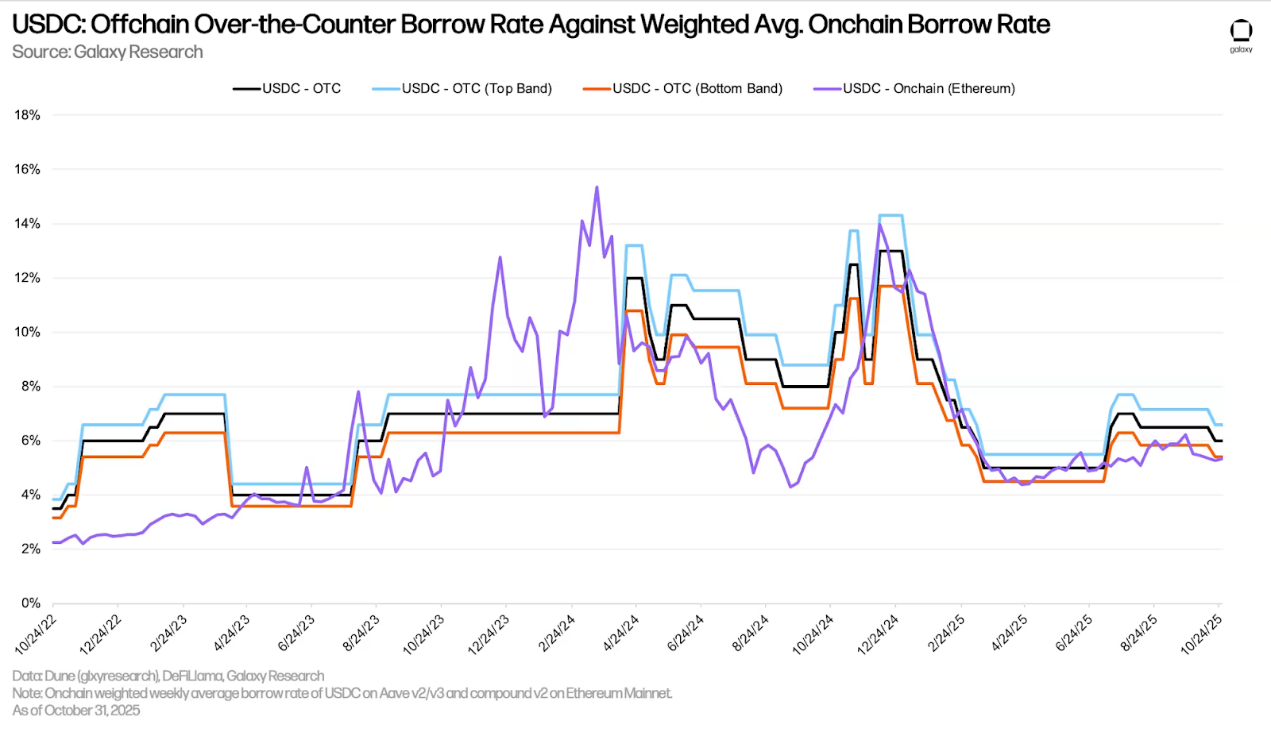

USDC의 벤치마크 장외(OTC) 환율은 이번 분기에 6월 30일 5%에서 9월 30일 6.5%로 상승했습니다. 그러나 이후 소폭 하락하여 6%를 기록했습니다. 이번 분기 USDC의 온체인 환율은 장외(OTC) 환율의 최저(최저 위험) 범위에 가까웠으며, 주간 평균으로 계산된 3분기 장외(OTC) 환율의 중간값을 초과하지 않았습니다.

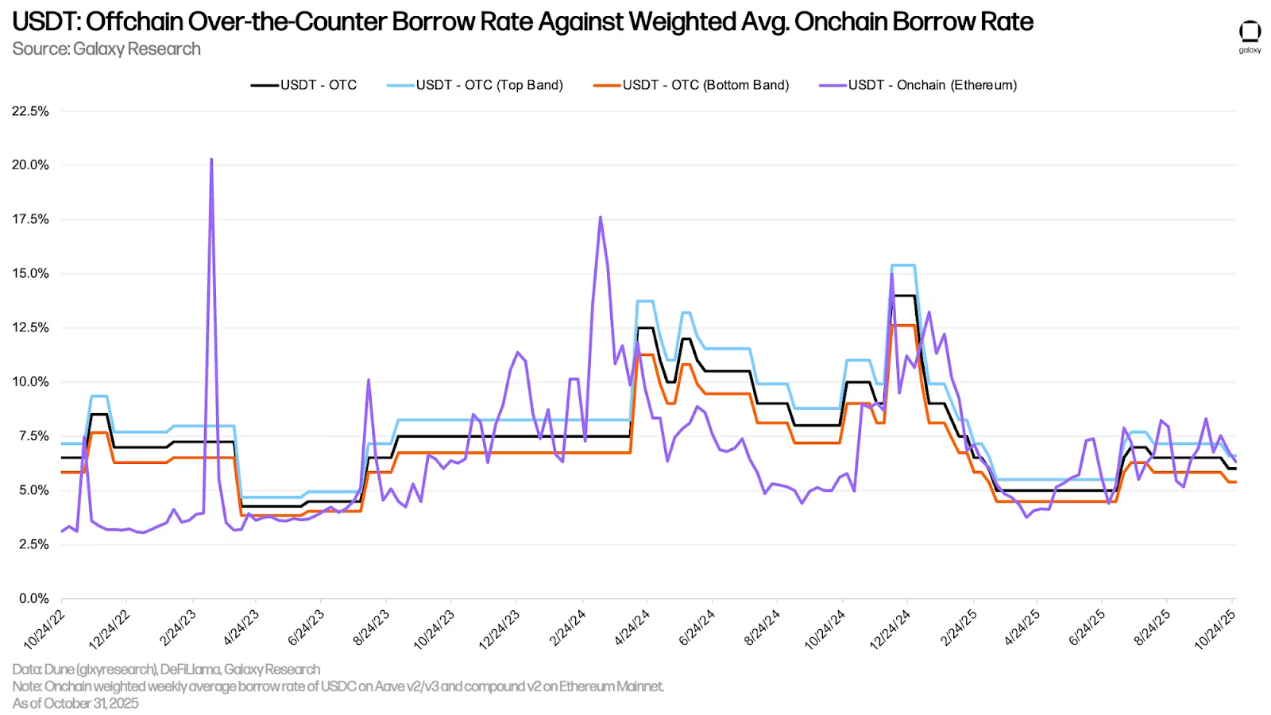

아래 차트는 위 차트와 동일한 이자율을 추적하지만, USDT 대출에 초점을 맞추고 있습니다. USDT의 온체인 이자율은 USDC보다 OTC 중간 지점에 더 가깝습니다.

비트코인

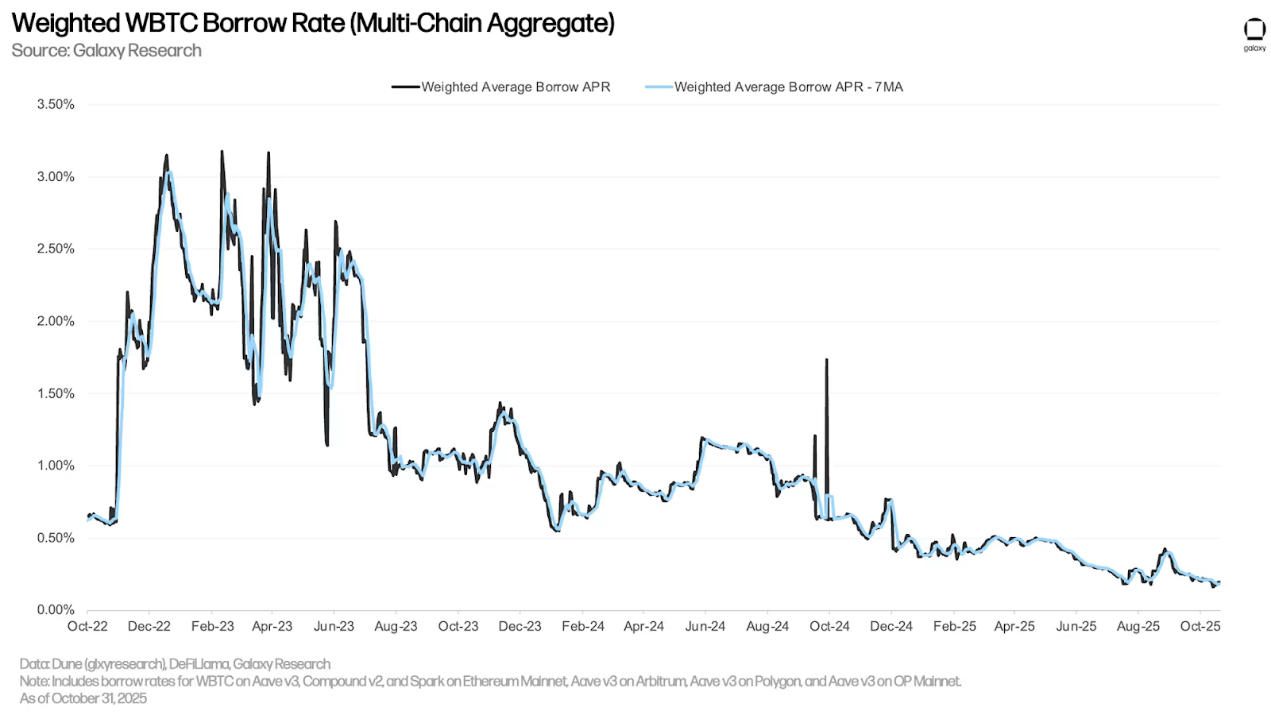

아래 차트는 여러 애플리케이션과 Wrapped Bitcoin on Chain(WBTC)의 가중 차입 금리를 보여줍니다. Wrapped Bitcoin on Chain 차입 비용은 일반적으로 낮은데, 이는 Wrapped Bitcoin 토큰이 온체인 시장에서 주로 담보로 사용되어 차입 수요가 낮기 때문입니다. 스테이블코인과 달리, 사용자가 비트코인을 차입하고 상환하는 빈도가 낮기 때문에 온체인 차입 비용은 안정적으로 유지됩니다. 온체인 차입 금리는 2분기 말 0.28%에서 3분기 말 0.22%로 하락했습니다.

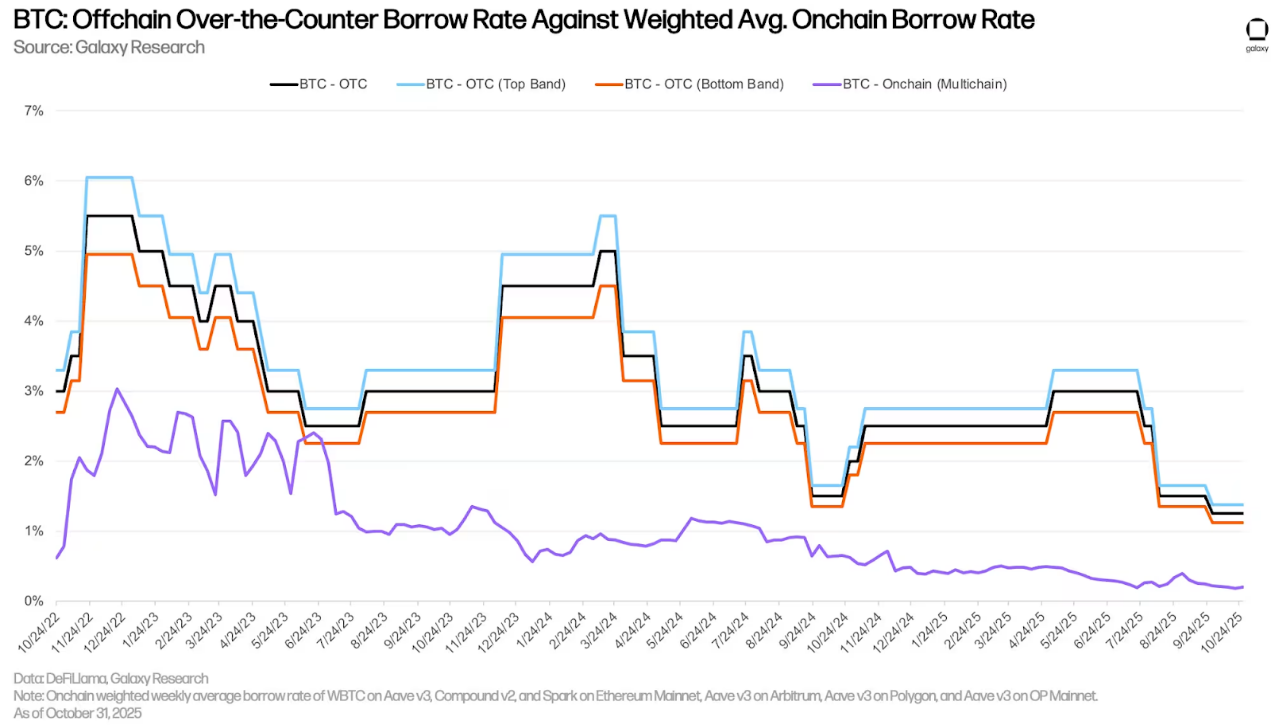

3분기에는 온체인과 오프체인 비트코인 대출 금리의 역사적 차이가 지속되었지만, 오프체인 비트코인 대출 금리는 크게 하락했습니다. 오프체인 시장에서 비트코인 대출 수요는 주로 두 가지 요인에 의해 주도됩니다. 1) 비트코인 공매도 수요, 2) 스테이블코인 및 현금 대출 담보로 비트코인 사용. 전자는 온체인 대출 시장에서는 수요가 상대적으로 적기 때문에 온체인과 오프체인 비트코인 대출 비용의 차이가 발생합니다.

9월 30일 현재, 비트코인의 장외거래 환율은 이번 분기에 3%에서 1.25%로 175베이시스포인트 하락했습니다.

ETH 와 stETH

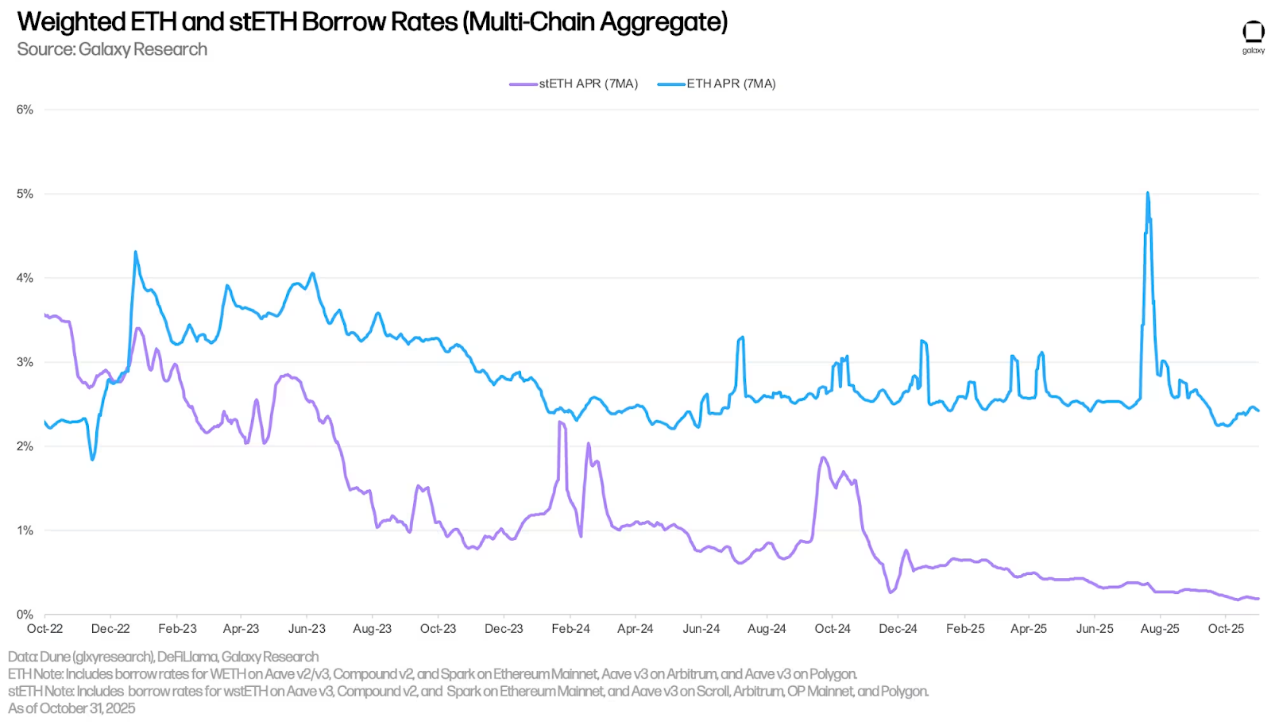

아래 차트는 대출 애플리케이션에서 여러 애플리케이션과 블록체인에 걸쳐 ETH와 stETH의 가중 대출 금리를 보여줍니다. 역사적으로 ETH 차입 비용은 stETH보다 높았습니다. 사용자가 회전 전략을 구동하기 위해 ETH를 차입하여 stETH로 담보된 이더리움 네트워크의 스테이킹 연간 금리에 대한 레버리지 노출을 얻었기 때문입니다. 따라서 ETH 차입 비용은 일반적으로 이더리움 네트워크의 스테이킹 연간 금리의 30~50bp 내에서 변동합니다. 이 전략은 차입 비용이 스테이킹 수익률을 초과할 때 비경제적이 되므로 장기간 차입 연간 금리가 스테이킹 연간 금리보다 높은 경우는 드뭅니다. 그러나 7월에는 이더리움의 Aave V3 Core에서 대규모 인출이 발생하면서 ETH 차입 금리가 크게 급등했습니다.

WBTC와 마찬가지로 stETH는 자산이 주로 담보로 사용되고 다른 용도로는 제한적이기 때문에 일반적으로 차입 비용이 낮습니다.

LST(유동성 스테이킹 토큰) 또는 LRT(유동성 스테이킹 수익 토큰)를 담보로 사용하면 사용자는 낮은 순 차입 금리(일반적으로 마이너스)로 ETH를 대출받을 수 있습니다. 이러한 비용 효율성은 사용자가 LST를 담보로 무담보 ETH를 차입하고, 이를 스테이킹한 후, 생성된 LST를 사용하여 더 많은 ETH를 차입하는 반복적인 전략을 가능하게 합니다. 이를 통해 stETH 스테이킹 연간 금리에 대한 노출이 확대됩니다. 이 전략은 ETH 차입 비용이 stETH 스테이킹 연간 금리보다 낮을 때만 실행 가능하며, 대부분의 경우 사용자는 이 전략을 성공적으로 실행할 수 있습니다.

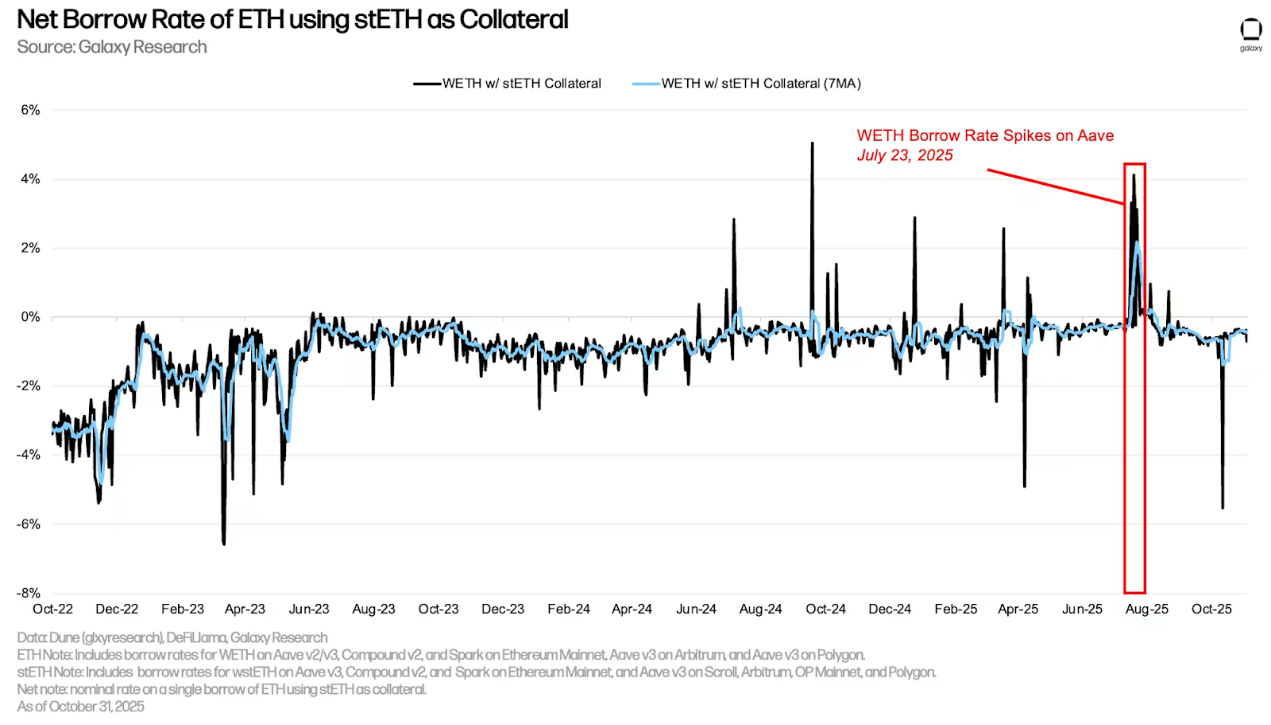

그러나 7월 15일부터 25일까지 이더리움의 Aave V3 코어 프로토콜에서 약 30만 개의 ETH가 유출되었습니다. 이로 인해 ETH 차입 금리가 급등하여 순환 전략이 수익성을 잃었습니다(아래 차트에서 볼 수 있듯이 순이자율은 지속적으로 0%를 넘었습니다). 이후 ETH 금리 환경이 안정되면서 순환 전략은 다시 수익성을 회복했습니다. 그러나 트레이더들의 순환 활동은 상대적으로 적은 것으로 보입니다. 11월 4일 기준 Aave V3 코어에서 차입된 ETH 양은 7월 중순 약 230만 개에서 약 210만 개로 감소했습니다.

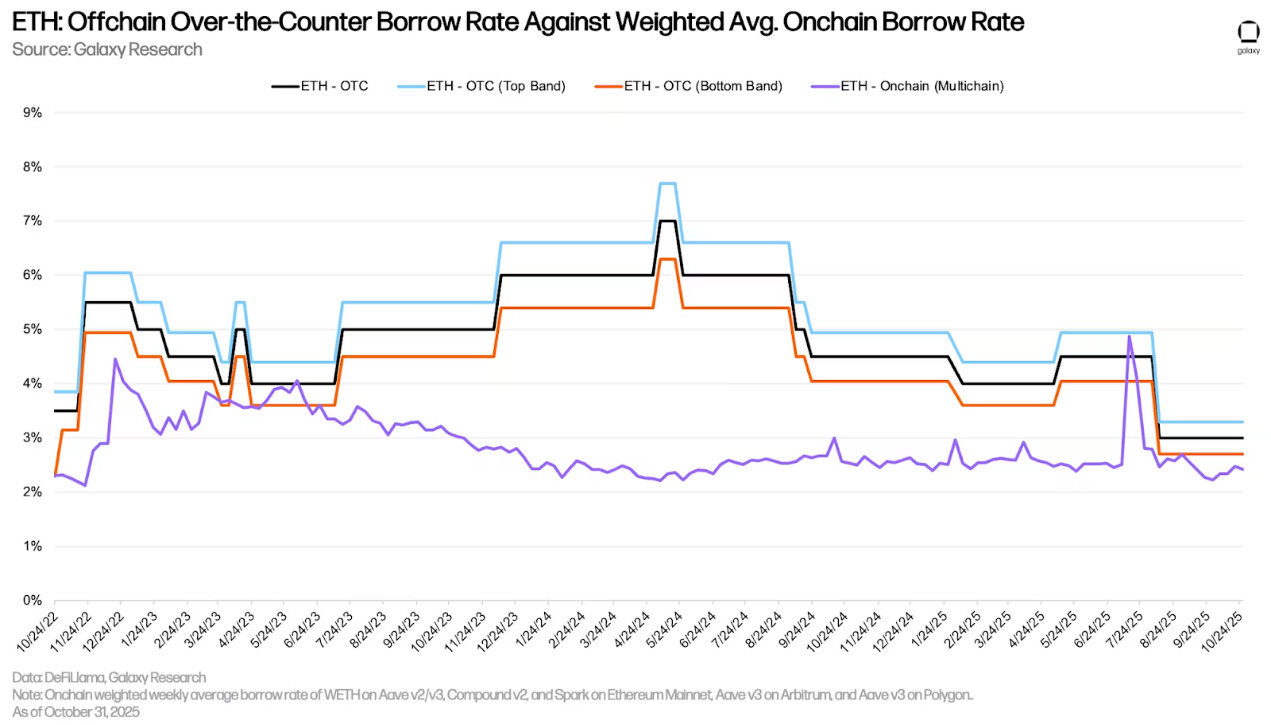

이더리움 OTC 환율

비트코인과 마찬가지로, 온체인 대출 애플리케이션을 통해 이더리움을 대출하는 것은 장외(OTC) 대출보다 훨씬 저렴합니다. 이는 두 가지 요인에 기인합니다. 1) 비트코인과 마찬가지로, 장외 시장에서는 공매도자들의 수요가 상당한데, 이는 온체인에서는 흔하지 않습니다. 2) 이더리움의 스테이킹 비율은 OTC 대출에서 가장 낮은 금리가 되는데, 이는 공급자가 OTC 거래소에 자산을 예치하거나 OTC 거래소가 스테이킹 비율보다 낮은 금리로 자산을 대출할 인센티브가 거의 없기 때문입니다. 따라서 이더리움의 경우 OTC 대출에서 가장 낮은 금리는 일반적으로 스테이킹 비율인 반면, 온체인에서는 차익거래자가 유지하는 상한선이 적용됩니다.

기업 부채 전략

3분기 초, 디지털 자산 보유량(DAT) 기업들이 다시 주목을 받았습니다. 이전 분기와 달리 비트코인과 관련 없는 DAT의 증가세가 두드러졌습니다. SBET와 비트마인과 같은 이더리움 DAT는 보유량 전략을 실행하기 시작하면서 더 많은 관심을 받았고, 솔라나 DAT 시장은 포워드 인더스트리즈(Forward Industries)의 출범으로 더욱 확대되었습니다.

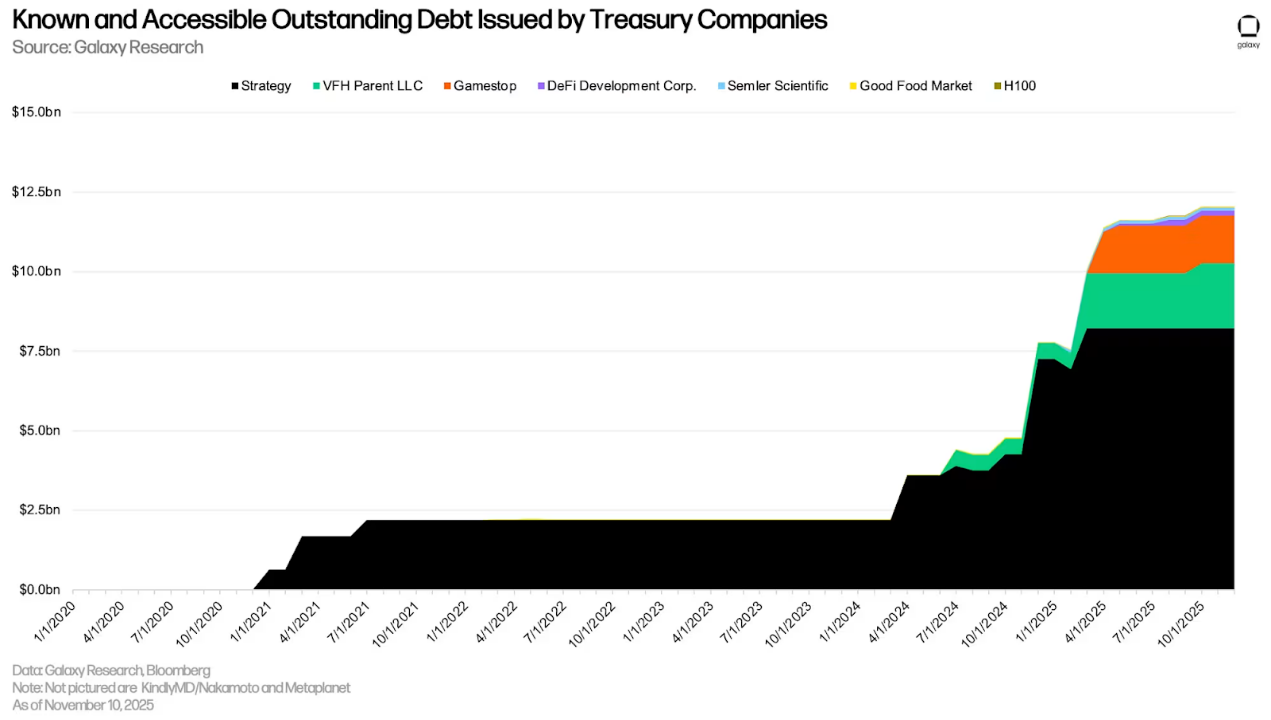

미상환 부채는 연중 대부분 안정적인 수준을 유지했으며, 3분기에는 4억 2,250만 달러가 증가했습니다. Strategy는 영구채를 제외하고 82억 1,400만 달러로 여전히 가장 많은 부채를 보유하고 있습니다. Strategy의 미상환 부채는 전 분기와 변동이 없었습니다.

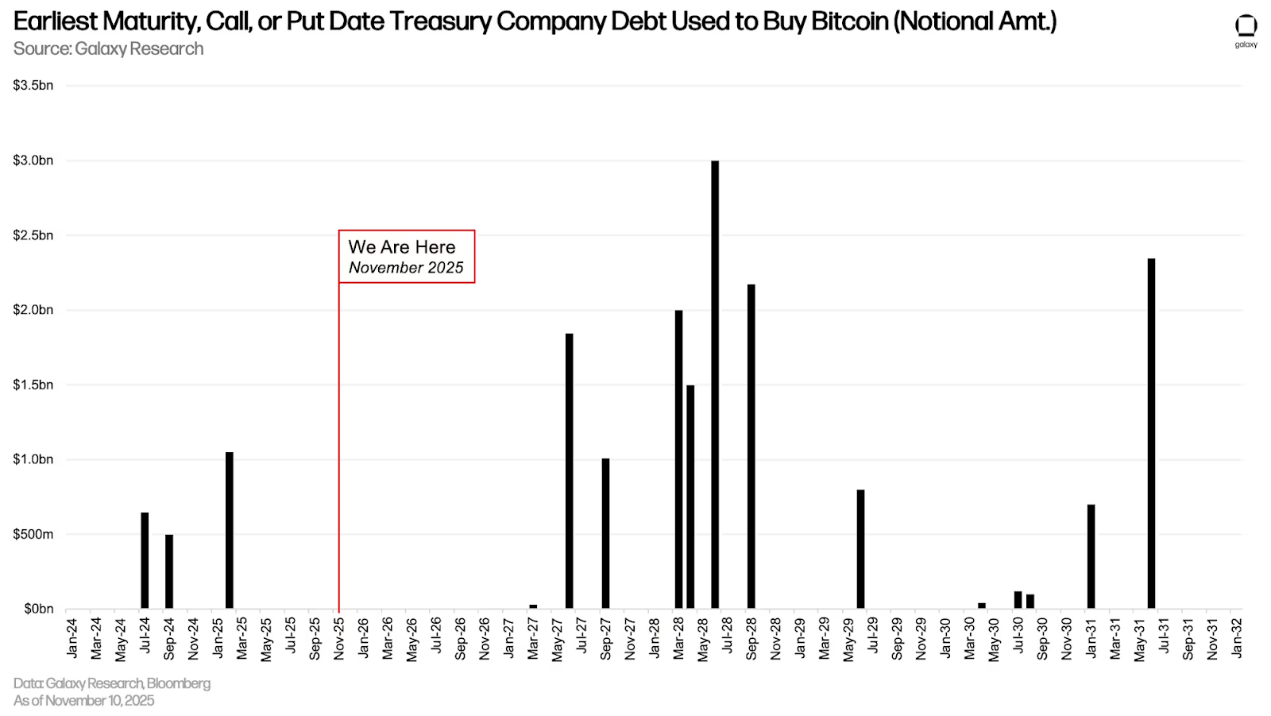

대부분의 DAT 부채는 2027년 6월에서 2028년 10월 사이에 만기가 됩니다.

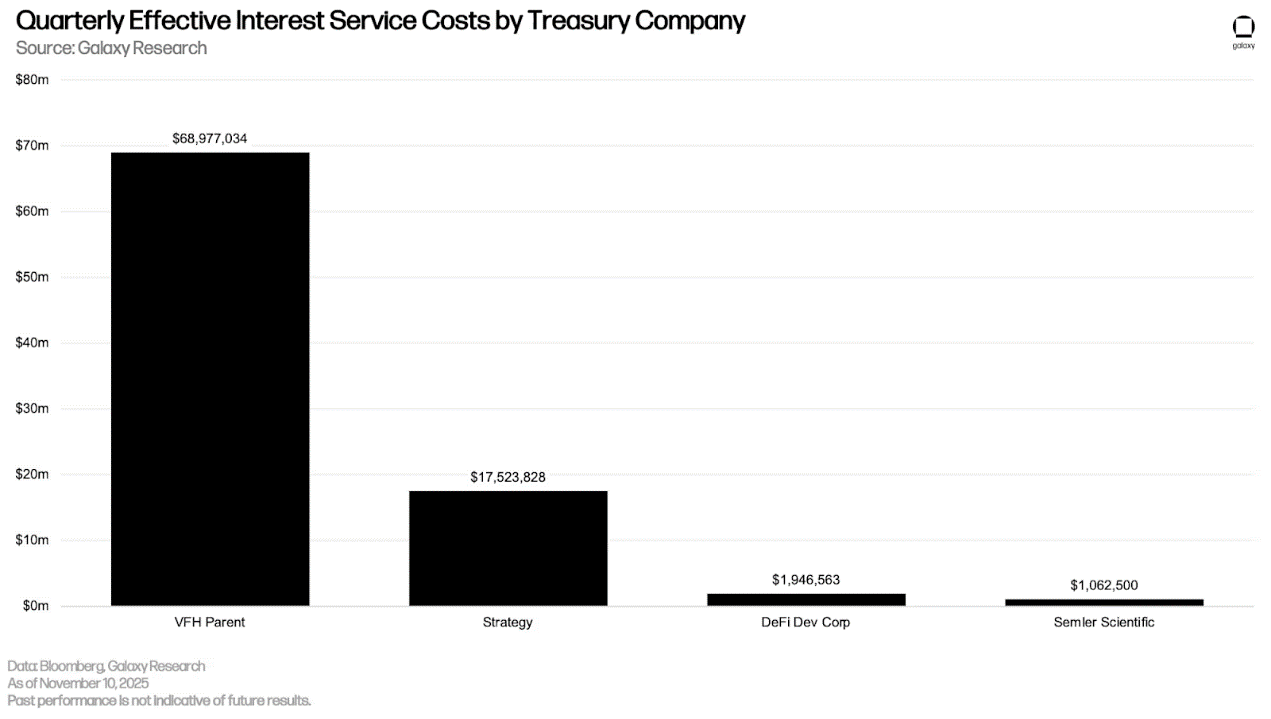

Strategy와 Semler Scientific의 실제 분기별 미수이자 금액은 이전 보고서와 변동이 없었고, 새로 추가된 VFH Parent와 DeFi Development Corp.의 미지급금은 각각 6,898만 달러와 195만 달러였습니다.

DAT가 인수한 부채를 포함하여 총 미상환 부채는 3분기에 862억 6천만 달러로 사상 최고치를 기록했습니다. 이는 전분기 대비 31.33% 증가한 수치이며, 총 205억 8천만 달러가 증가한 것입니다. 이번 최고치는 2021년 4분기에 기록된 이전 최고치인 726억 7천만 달러보다 135억 9천만 달러 높은 수치입니다.

선물 시장

9월 30일 기준, 영구선물을 포함한 선물계약의 미결제약정(OI)은 전분기 대비 41.46% 증가하여 1,327억 5천만 달러에서 1,877억 9천만 달러로 증가했고, 10월 6일에는 2,203억 7천만 달러로 사상 최고치를 기록했습니다. 10월 10일 영구선물 청산 이후, 미결제약정은 10월 9일 2,076억 2천만 달러에서 10월 10일 장 마감 시 1,460억 6천만 달러로 급락했습니다. 3분기에는 다음과 같은 사항이 있었습니다.

- 10월 29일 현재, 비트코인 선물에 대한 미결제약정은 94억 1천만 달러(+14.45%) 증가해 745억 2천만 달러에 달했으며, 총 계약 가치는 778억 2천만 달러에 달했습니다.

- 이더리움 선물 미결제약정은 223억 7천만 달러(+76.61%) 증가해 515억 2천만 달러에 달했으며, 10월 29일 기준 총 계약 가치는 447억 8천만 달러에 달했습니다.

- 10월 29일 현재, 솔라나 선물의 미결제약정은 60억 5천만 달러(91.94% 증가) 증가해 126억 3천만 달러에 달했으며, 총 계약 가치는 115억 2천만 달러에 달했습니다.

- 10월 29일 현재, 다른 모든 암호화폐 자산에 대한 선물 계약의 미결제약정은 172억 1천만 달러 증가해 491억 2천만 달러(53.93% 증가)에 달했으며, 총 계약 가치는 306억 8천만 달러에 달했습니다.

선물 계약의 총 미결제약정은 트레이더가 2배 또는 100배 레버리지를 사용하는지 여부를 반영하지 않으며, 미결제약정 중 얼마나 많은 부분이 방향성 베팅 또는 헤지, 델타 중립 구조에서 발생하는지도 나타내지 않습니다. 미결제약정의 일부는 기초 자산을 보유한 트레이더가 무기한 계약이나 선물을 공매도하여 헤지하는 데서 발생합니다. 이러한 포지션은 미결제약정의 수를 증가시키지만, 방향성 리스크를 유의미하게 증가시키지는 않습니다. 따라서 미결제약정의 순수한 수만으로는 시장의 실제 레버리지 수준을 나타낼 수 없습니다.

10월 10일의 청산 물결은 역사상 가장 큰 규모의 단일 일 청산 사건으로, 롱 포지션과 숏 포지션을 합쳐 190억 달러 이상이 청산되었습니다. 하이퍼리퀴드(Hyperliquid)만 해도 24시간 만에 102억 7천만 달러가 청산되었습니다. 바이빗(Bybit)과 바이낸스(Binance)도 각각 46억 달러와 23억 달러의 청산을 보고하며 그 뒤를 바짝 쫓았습니다.

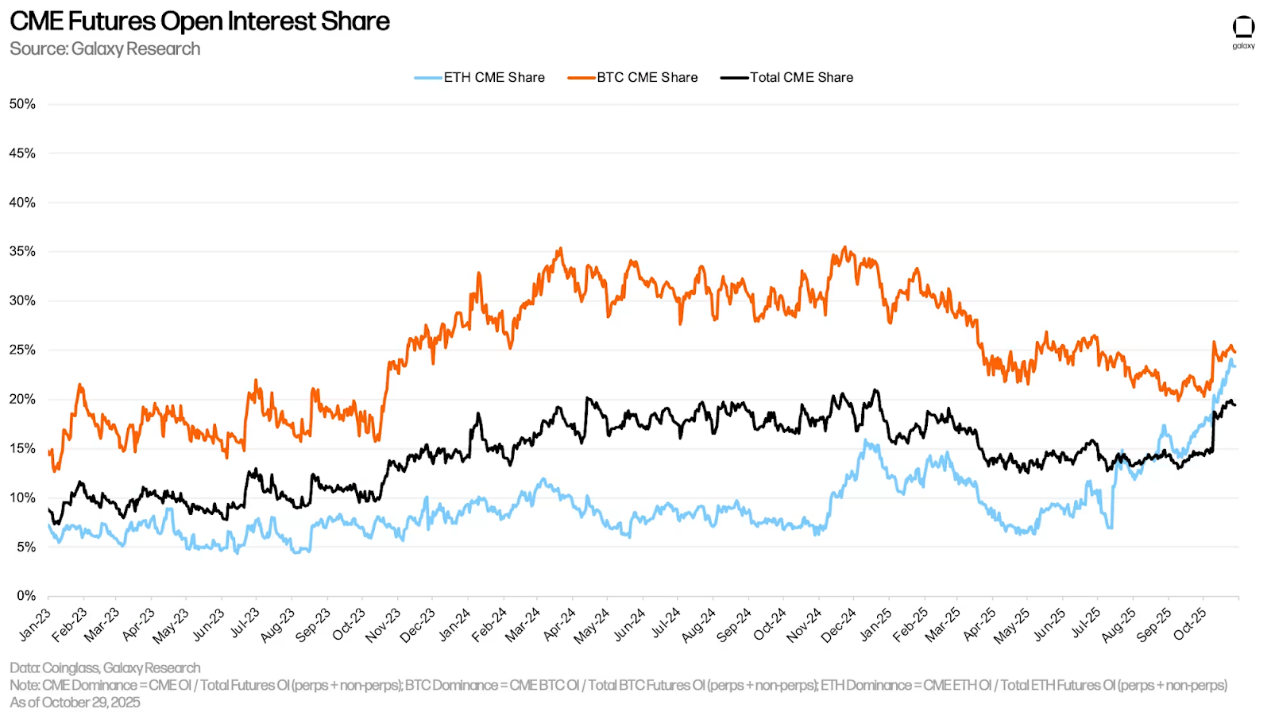

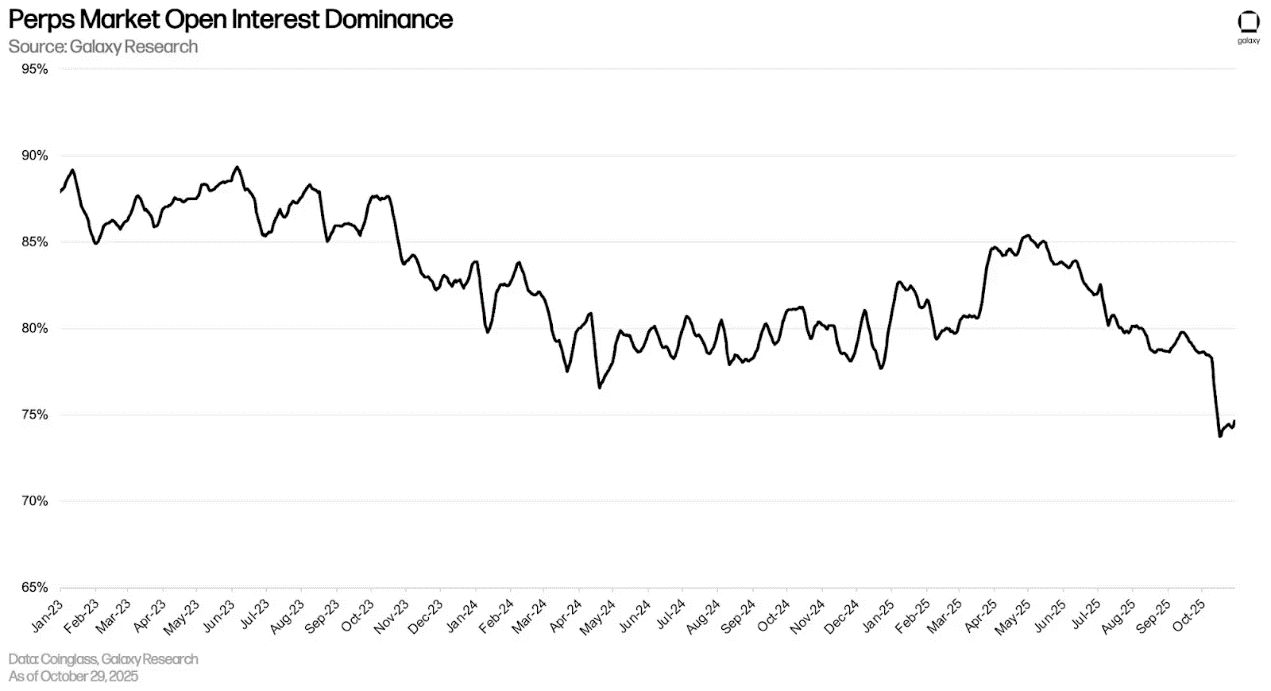

9월 30일 기준, 시카고상품거래소(CME)의 미결제약정(영구계약 및 비영구계약 포함)은 14.4%로 전 분기 대비 109bp 감소했습니다. 9월 30일 기준, CME의 이더리움 미결제약정 점유율(CME 이더리움 미결제약정을 전체 시장 미결제약정으로 나눈 값)은 17.28%로 전 분기 대비 651bp 증가했습니다. 반면, 비트코인 미결제약정 점유율은 20.78%로 전 분기 대비 554bp 감소했습니다. 10월 10일 디레버리징으로 인해 CME 선물 미결제약정은 하룻밤 사이에 14.78%에서 18.76%로 398bp 상승했습니다.

영구 계약

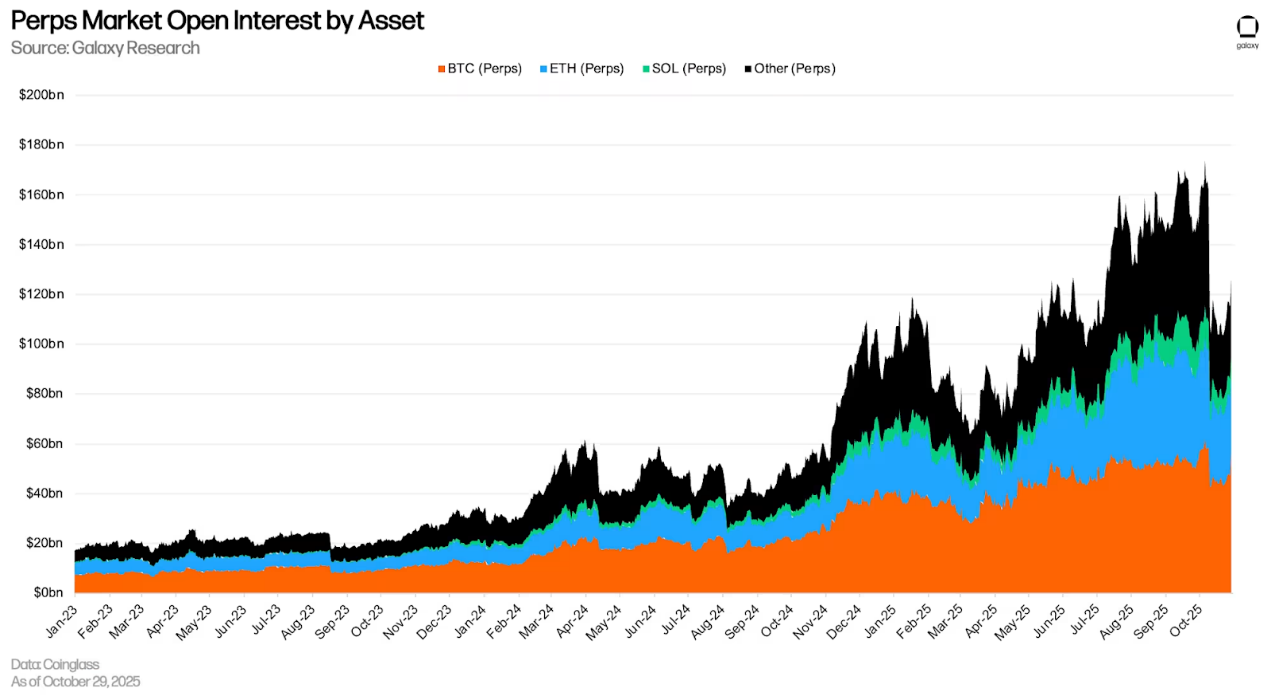

9월 30일 기준, 무기한 계약의 미결제약정은 1,475억 5천만 달러로, 2분기 말 대비 386억 2천만 달러(+36.05%) 증가했습니다. 10월 29일 기준 무기한 계약의 미결제약정은 10월 6일 기록한 사상 최고치인 1,734억 1천만 달러에서 27.14% 감소했습니다. 비트코인 무기한 계약은 시장 점유율 45.15%, 이더리움은 24.24%, 솔라나는 7.47%, 기타 모든 계약은 23.15%를 차지했습니다.

10월 29일 기준, 무기한 계약의 미결제약정은 전체 가치의 76.67%를 차지하며 2분기 말 대비 538bp 감소했습니다. 10월 10일 청산 파동으로 인해 사용자들이 청산되고 포지션이 자동으로 청산되면서 무기한 계약의 미결제약정은 하룻밤 사이에 442bp 급락했지만, 비무기한 계약은 변동 없이 유지되었습니다.

결론적으로

2025년 3분기에는 미결제 대출, 선물 미결제약정, DAT 부채가 모두 사상 최고치를 기록했지만, 레버리지 구성은 이전 사이클과 달랐습니다. 성장은 무담보 신용이나 고도로 투기적인 전략보다는 담보형 온체인 대출과 CeFi 대출이 주도했습니다.

10월 10일 발생한 일련의 청산 사태는 파생상품 레버리지의 규모와 반사성을 드러냈지만, 시스템적 신용 위험은 드러내지 않았습니다. 대부분의 강제 청산은 파산이 아닌 기계적인 요인에 의한 것이었습니다. 그러나 이 사건은 레버리지의 전달 경로가 변화했음에도 불구하고 레버리지가 시장 구조에 얼마나 깊이 뿌리박혀 있는지를 보여줍니다.

전반적으로 암호화폐 레버리지는 다시 확대되었지만, 담보 기준은 더욱 엄격해지고 투명성은 높아졌으며 신용과 투기의 경계는 더욱 명확해졌습니다. 이 시스템에 위험이 없는 것은 아니지만, 2021년보다 기반이 더욱 탄탄해졌습니다.