이 기사의 공개 정보를 읽어보세요: https://sk6xgpp38n.feishu.cn/docx/PLA0dmrKrop0ihxUljccUoh5nSc?from=from_copylink

이전 글에 이어서, 이자부 스테이블코인(YBS)의 논리는 은행업을 모방하는 것입니다. 이는 겉모습일 뿐입니다. 사용자 수익의 출처, 분배 방식, 그리고 프로젝트의 장기적인 운영 유지 방식 등 여러 문제를 해결해야 합니다. DeFi 프로젝트의 붕괴는 금융 업계에서 흔한 일입니다. SBF는 감옥에 갈 수도 있지만, 실리콘밸리 은행은 시스템 리스크의 씨앗이며, 연방준비제도는 즉각적인 조치를 취해야 합니다.

과도한 레버리지의 시대

수익 창출은 제품 사고이고, 재정적 표현은 투기이며, 큰 가격 차이는 차익거래의 원천이며, 장기적인 변동은 헤지 위험을 필요로 합니다.

컴퓨터 기술이 도입된 이후, 금융 산업은 양적 투기의 세 단계를 거쳤습니다.

• 포트폴리오 보험: 가치를 보존하기 위해 투자 대상을 다각화하고, 위험 수준을 정량화하고 가격을 책정합니다.

• 레버리지(LTCM): 소액 거래에서 얻은 소액의 이익은 돈을 빌려서 확대될 수 있습니다.

• 신용 디폴트 스왑(CDS): CDS 자체가 나쁜 것은 아니지만 파생상품의 위험 통제가 실패하여 순전히 도박이 되었습니다.

현대 금융 세계에서는 공간적 가격 차이가 크게 사라지고, 소규모의 탈중앙화된 일일 거래가 일반화되었습니다. 온체인 MEV와 오프체인 CEX는 Web3가 TradFi를 모방한 것입니다.

장기적 가치 보존은 더 이상 주류가 아닙니다. 레버리지, 극단주의, 그리고 투기가 목표입니다. 헤지 전략 자체는 이제 끝이 되었고, 장기적 위험은 결코 미래에 반영되지 않을 것입니다.

위의 맥락에서, YBS 프로젝트 당사자들은 기본적으로 딜레마에 직면해 있습니다. APY/APR이 충분히 높지 않으면 TVL을 늘리기 위한 자금을 유치하기 어려울 것입니다. 반면 약속이 너무 높으면 필연적으로 폰지 사기로 이어지고 결국 TGE, 자금 조달, 마진 거래, 스코어링, VC 및 교환의 모든 연결 고리가 붕괴될 것입니다.

헤징의 본질은 차익거래이며, 모멘텀은 피할 수 없습니다.

이미지 설명: 스테이블코인 학교 이미지 출처: https://x.com/zuoyeweb3/status/1935242935634903275

먼저, YBS를 스테이블코인 시장에서 제외해 보겠습니다. 현재 스테이블코인은 세 가지 종류가 있습니다.

• 첫 번째는 주로 국경 간, 산업 간, 단체 간 거래에 사용되는 클리어링 네트워크인 기관 전용으로, JD.com이나 JP Morgan과 같은 Visa 및 SWIFT와 같은 기존 제품을 보완하고 대체하는 것을 목표로 합니다.

• 두 번째는 TradiFi가 추진하는 USDT와 유사한 상품으로, 미국 달러에 고정된 스테이블코인과 비미국 달러에 고정된 스테이블코인, 그리고 USD1과 같은 대형 금융기관의 대체 시도로 나눌 수 있습니다.

• 세 번째는 Ethena의 경쟁사인 Resolv입니다. 이는 본 기사의 주요 내용이기도 합니다.

시장은 항상 가능한 한 최대한 상승하고, 바닥을 칠 것으로 예상될 때는 계속 하락하려는 "충동"을 가지고 있습니다. 이를 모멘텀이라고 하며, YBS는 이를 표현하는 적절한 명칭입니다. 많은 프로젝트들이 Ethena를 이용해 APY를 최고치까지 끌어올린 후, 시장을 정리하여 이 트랙의 최고점을 벗어나는 전략을 사용합니다. 헤지 전략은 결국 차익거래와 수렴하게 되어 둘을 구분하기 어려워집니다.

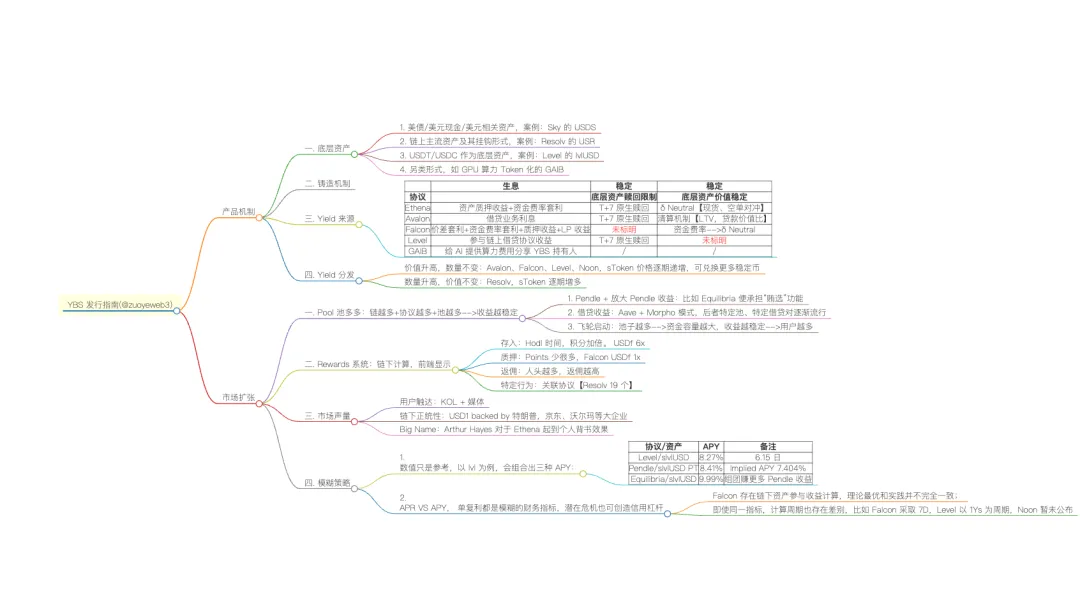

이미지 설명: YBS 발급 가이드 이미지 출처: @zuoyeweb3

여전히 익숙한 공식입니다. 100개가 넘는 YBS 프로젝트를 프레임 단위로 분석한 후, 이자부 스테이블코인 프로젝트의 발행 가이드를 추출하여 크게 상품 메커니즘과 시장 확장의 두 부분으로 나눕니다. 이 중 상품 메커니즘은 기초 자산, 발행 메커니즘, 수익원, 그리고 분배의 네 가지 부분으로 구성됩니다. 이것이 YBS 프로젝트의 일반적인 공식이며, 유일한 차이점은 비율과 웹 페이지 패키징입니다.

두 번째는 시장입니다. 수식 융합 시대에 시장은 본질적으로 프로젝트 참여자의 미적 취향을 시험하는 수공예품과 같습니다. 대략 네 가지 측면, 즉 풀 전략, 보상 설계, 시장 목소리, 그리고 퍼지 전략만을 간략하게 설명할 수 있습니다.

제품부터 시작해 볼까요. 델타 뉴트럴 이후로는 에테나의 마법 같은 변형에 불과합니다.

상품의 특성이 없고, 미국부채는 대대적으로 분할되어 있다.

이자 수익 스테이블코인은 USDT의 "역사적 안정성"과는 다릅니다. 매년 반복되는 FUD(불확실성, 불확실성, 불확실성)는 회복력을 만들어냈습니다. YBS는 매우 강력한 자산 보유량을 필요로 하며, 신용 레버리지 모델의 사이클은 콜드 스타트(cold start)가 어렵습니다. 간단히 설명해 드리겠습니다.

초기 스테이블코인 시장에서는 프로젝트 소유자가 1달러에 해당하는 자산을 가지고 있다고 "주장"한 다음 1달러 스테이블코인을 발행하고, 이를 담보로 제공하고 체인 밖으로 전송하여 무기한 유통할 수 있었습니다.

UST와 FTX의 붕괴 이후, 위의 작업은 너무 어려워졌습니다. 온체인과 오프체인 간의 단절은 여전히 존재하지만, 실명 기업가 정신과 점점 성숙해지는 감독 체계를 고려할 때, 대부분의 YBS 프로젝트 참여자들은 비교적 충분한 보유량을 보유하고 있다고 추정할 수 있습니다.

YBS 프로젝트팀은 은행의 신용 레버리지 모델, 즉 감독 관리에는 지급준비금을 활용하고, 인출에는 유동성 부족을, 그리고 나머지는 이자를 받기 위한 대출에 활용하는 방식을 선호합니다. 이것이 바로 YBS가 미국 달러/미국 국채를 주요 투자 수단으로 선택한 근본적인 이유입니다. 소득 포트폴리오의 수익을 극대화하기 위해서는 오직 미국 달러/미국 국채만이 Web2와 Web3에서 원활하게 흐를 수 있습니다.

GENIUS법은 규제의 시작이 아니라 과거 관행을 요약한 것입니다.

1. 기초자산

기초 자산 선택 측면에서는 미국 달러/미국 국채가 주류를 이루고 있지만, MakerDAO/Sky를 통해 자금을 직접 조달하여 미국 국채를 매수하는 것은 아직 다소 어렵습니다. 남은 시장 여력은 Web3의 YBS 프로젝트 참여자들이 실물 자산을 매수하고, Web2 금융 대기업들이 규정을 준수하는 YBS를 발행할 수 있도록 지원하는 것입니다.

예를 들어, Compound 창립자의 새로운 작업인 SuperState는 DeFi 기존 자금이 재정을 관리하는 데 도움을 줄 뿐만 아니라, 주요 사업 중 하나는 규정을 준수하는 미국 부채의 토큰화인 USTB이며 Resolv가 이 회사의 고객입니다.

예를 들어, 온도(Ondo)가 블랙록(BlackRock)과 서클(Circle)에서 근무했던 카이트 휠러(Kaite Wheeler)를 영입한 이후 월가와의 관계가 더욱 긴밀해졌습니다. 휠러는 블랙록에서 iShares 기관 고객을 위한 채권 상품 사업을 담당했고, 온도에서는 기관 협력을 담당하는 직책을 맡았습니다.

미국 달러/미국 국채를 기준으로 표현 형태를 분류하면 다음과 같이 네 가지 유형으로 나눌 수 있습니다.

• 미국 재무부 채권/USD 현금/USD 관련 자산, 예: Sky의 USDS

• 체인의 주류 자산 및 해당 후크 형태, 예: Resolv의 USR

• 기초 자산으로 USDT/USDC, 예: Level의 lvlUSD

• GAIB와 같은 토큰화된 GPU 컴퓨팅 파워와 같은 대체 형태

그중 Resolv의 BTC/ETH 보유량은 가상 상태이며, 현재 USDC 및 미국 국채와 더 밀접한 관련이 있습니다. Ethena가 원래 BTC를 사용하도록 고안되었지만 결국 ETH를 선택한 것처럼, 타협이 일반적입니다.

이더리움 블록체인의 주류 자산, 특히 BTC/ETH/SOL 및 기타 YBS의 보유 자산화는 순조롭게 진행되지 않았습니다. Ethena의 ETH 헤징은 안정성 메커니즘이며 보유 자산과 완전히 일치하지 않는다는 점에 유의해야 합니다.

개인적으로, 저는 YBS가 직접 준비금으로 사용하기 전에 체인 상의 주류 자산이 더 광범위한 전통 금융 시장에서 수용되어야 한다고 생각합니다. 이는 ETF, 국가 준비금, 그리고 (마이크로) 전략이라는 세 가지 측면에서 살펴볼 수 있습니다. 온체인 스테이블코인이 먼저 오프체인에서 인정받아야 한다는 것은 그저 블랙 유머일 뿐입니다.

가장 흥미로운 것은 GAIB와 같은 새로운 형태입니다. 특정 자산을 준비금으로 사용하는 것이 아니라, 특정 "실용성"을 중시합니다. 화폐의 본질은 일반적인 등가물입니다. AI 시대의 컴퓨팅 파워는 이러한 특징을 가지고 있습니다. 저는 무언가를 얻기를 바랍니다.

2. 주조 메커니즘

이전 글에서는 YBS의 발행 및 이자 발생 프로세스가 혼동되었지만, YBS의 발행은 구체적으로 "기초 자산에 기반한 스테이블코인 발행"의 일방적 프로세스를 지칭해야 하며, 이자 발생 메커니즘 및 상환과 같은 후속 역방향 작업을 수반해서는 안 됩니다.

대출 상품의 CDP(담보부채 포지션) 메커니즘을 활용하여 이 척도에 모든 YBS를 포함하지만, 완전히 예약되지 않은 YBS 유형을 수용하기 위해 양수 또는 음수일 수 있습니다.

이론적으로, 일반적으로 초과 담보 모델을 채택하는 MakerDAO(DAI), Aave(GHO), Curve(crvUSD)와 달리, 새로운 시대의 YBS는 적어도 메커니즘 설계 측면에서는 일반적으로 1:1 완전 담보화되어 있습니다. 그러나 외부인에게는 현실이 알려지지 않았으며, 이것이 바로 YBSBarker가 침투하고자 하는 것입니다.

또한, 일부 비담보 상품은 기본적으로 신용 또는 보증 메커니즘을 채택하고 있는데, 이는 이번 주기에서 주류 선택이 될 가능성이 낮기 때문에 도입되지 않을 것입니다.

3. 수확량 출처

기초 자산과 주조 메커니즘을 기반으로, 우리는 이자 발생 메커니즘과 안정성이라는 두 가지 소득원 차원을 고려하여 이자 발생 스테이블코인의 주조, 이자 발생, 상환의 완전한 프로세스를 형성합니다.

이테나를 예로 들면, 델타 메커니즘은 ETH 현물 헤지와 숏 포지션 헤지로 구성됩니다. 헤지 자체는 USDe가 미국 달러 대비 1:1로 고정되도록 하는 메커니즘이며, 숏 포지션 자체의 자금 조달 금리 차익거래는 sUSDe 보유자에게 수익을 지급하는 데 사용되는 이자 원천입니다.

이미지 설명: 수입원 이미지 출처: @zuoyeweb3

Ethena는 또한 stETH와 같이 자체 스테이킹 및 이자 수익 버전을 갖춘 ETH를 선택하여 수익 창출 능력을 강화합니다. 위에서 설명한 내용은 sUSDe와 USDe의 채굴 과정이며, 상환 과정 또한 고려해야 합니다.

1. sUSDe는 USDe로 롤백됩니다. 스테이킹 해제 후 출금 절차를 시작하기 전에 7일의 유예 기간이 있으며, DEX에서 실시간으로 직접 교환할 수도 있습니다.

2. USDe는 ETH로 하락하며, T+7 제한이 있습니다. 물론 USDe 자체는 안정적인 통화이며 CEX 또는 DEX에서 모든 자산으로 직접 교환할 수 있지만, 이는 공식적인 자산 환매 기능은 아닙니다.

Ethena를 제외한 나머지 YBS 프로젝트들은 이자 수익 증가 시나리오와 향상된 자산 가치 안정화 메커니즘에 불과합니다. 유일한 차이점은 Avalon의 청산 메커니즘인데, 이는 기존 대출 상품과 유사하며 스테이블코인의 가격 안정성을 조절하는 데 사용됩니다.

4. 수확량 분포

분배 메커니즘은 두 가지뿐입니다. 하나는 가치는 변하지 않지만 수량이 증가하는 것이고, 다른 하나는 가치는 증가하지만 수량은 변하지 않는 것입니다.

• 가치 증가, 수량 변동 없음: Avalon, Falcon, Level, Noon, sToken 가격은 기간별로 증가하며 더 많은 스테이블코인으로 교환 가능

• 수량은 증가하지만 가치는 변하지 않습니다. Resolv의 경우 sToken의 수는 기간이 지남에 따라 증가하지만 sToken과 자체 스테이블코인의 가격은 1:1로 고정됩니다.

YBS의 전체 제품 메커니즘 설계를 살펴보면, 가장 어려운 두 가지 부분이 있습니다. 하나는 준비금 설정입니다. AMM 메커니즘을 사용하는 DEX와 같은 다른 DeFi 프로젝트의 경우, 유동성 공급은 사용자 행위입니다. DEX 자체는 주로 기술 개발, 제품 설계, 마케팅 홍보에 집중되어 있기 때문에, 성공적인 제품 개발을 위해 자체 자금이 필요하다고 말하기는 어렵습니다.

YBS는 본질적으로 고정 자산 또는 그에 상응하는 형태의 "화폐"입니다. 자본 보유액이 너무 적으면 사용자의 신뢰를 얻을 수 없습니다. 다시 말해, 사람들은 부유층이 발행한 YBS를 선호합니다. 이 시점에서 YBS는 자연스럽게 일반 기업가들을 배제하겠지만, 특히 대형 VC들이 제2의 이데나, 제2의 서클 IPO, 또는 제2의 USDT 화폐 발행기를 육성하기 위해 대규모 투자를 하는 데 적합합니다.

두 번째는 수익률의 원천입니다. 전통적인 금융 계량 분석의 역사를 살펴보면, 경쟁자보다 앞서 나가야만 알파 수익률을 얻을 수 있습니다. 그 후에는 시몬스에게서 배워 큰 메달의 비밀을 지키거나, 소프트웨어와 하드웨어 자원에서 경쟁하여 결국 "대수의 법칙"을 활용하여 자본 규모로 상대를 압도하고 시스템 위기를 촉발하며, 세상의 종말까지 이 악순환을 반복해야 합니다.

혜택 경쟁이 크고 분명하다

음, 팀을 구성한 후 훌륭한 YBS 팀을 구축했습니다. 프로젝트 네이밍, 프런트엔드, 백엔드, 그리고 스마트 컨트랙트 AI 아웃소싱을 완료한 후, 유명 VC로부터 막대한 자금을 성공적으로 유치했습니다. 이제 대규모 투자자와 개인 투자자를 유치하여 자금을 예치하고 수익률과 매출 규모를 높여야 합니다.

그러면 큰 문제가 발생합니다. 수익률과 수익 규모가 양립할 수 없는 것처럼 보입니다.

1. 풀

YBS가 고객을 확보하는 가장 효과적인 방법은 높은 수익률을 제공하는 것이지만, 자금 규모가 커질수록 안정적인 고수익률은 낮아집니다. A16Z의 투자 수익률부터 BlackRock Asset Management의 수익률까지, 이는 사실입니다. First Class Warehouse가 만들어낸 Aave의 천 배 신화는 이제 과거의 일이 되었습니다.

YBS는 자신만의 추진력을 찾아야 합니다. 사용자에게 더 많은 수입 옵션을 제공하거나, 간단히 말해 수입을 창출할 수 있는 모든 체인, 프로토콜 및 풀을 찾아야 합니다.

YBS의 이점에 대한 세 가지 관점은 다음과 같습니다.

• 코인 표준: 스테이블코인과 sToken 자체의 발행 데이터

• 풀 표준: 스테이블코인과 sToken의 사용 및 이자 발생 데이터

• 프로토콜 기반: 스테이블코인과 sToken 프로토콜의 전반적인 거버넌스 구조.

세 가지 수준의 추상화와 복잡성은 순차적으로 증가합니다. 가장 단순한 관점에서 보면, USDe와 sUSDe의 발행량, 담보량, 보유 주소 등은 화폐를 기반으로 하며, Pendle과 Curve의 거래 풀은 Pool을 기반으로 합니다. USDe, sUSDe, ENA, sENA 및 프로토콜과 관련된 수익, 분배 메커니즘, 그리고 과거 데이터는 프로토콜을 기반으로 합니다.

코인 표준은 매우 직관적이며, 풀 표준의 복잡성은 크로스 체인, 멀티 프로토콜, 멀티 풀의 축적에 반영됩니다.

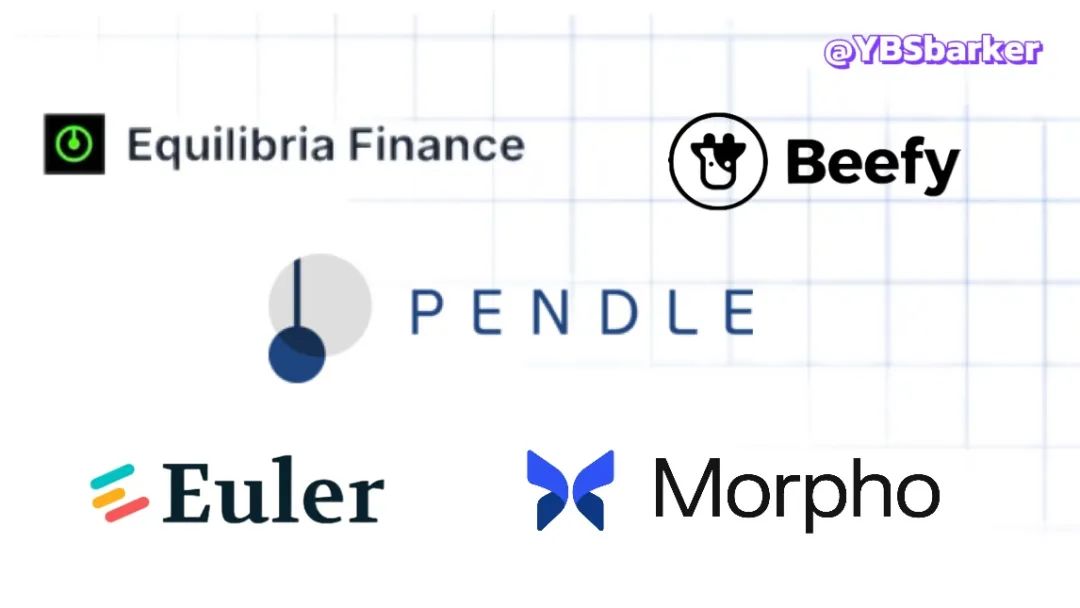

이미지 설명: YBS가 계약에 참여 이미지 출처: @zuoyeweb3

그중에서도 이퀄리브리아는 펜들(Pendle)의 "투표 매수 플랫폼"입니다. 이퀄리브리아를 통해 사용자들은 리도(Lido)에 공동으로 ETH를 담보로 제공하여 투자 비용을 절감하고 최종 수익을 높일 수 있습니다.

이러한 사고방식에 따라 치 두오두오는 세 가지 특징을 제시한다.

• 펜들(Pendle)과 증폭(Amplify) 펜들(Pendle)의 장점: 펜들(Pendle)과 평형(Equilibria)은 곡선(Curve)과 볼록(Convex)과 유사합니다.

• Aave와 Morpho 대출 메커니즘은 수익을 증폭시키고 Morpho 모델의 특정 풀과 특정 대출 쌍이 점점 더 인기를 얻고 있습니다.

• 오래된 것을 제거하고 새로운 것을 유지하세요. Pendle/Morpho/Euler는 DeFi 프로토콜의 이전 세대인 Curve와 Uniswap의 중요성을 YBS로 대체하고 있습니다.

가장 중요한 점은 Pendle이 YBS의 산업 인프라가 되었다는 것입니다. Pendle에 로그인해야만 YBS가 체인에 뿌리를 내리고 USDC가 Coinbase에 연동되는 것과 동일한 효과를 얻을 수 있습니다.

플라이휠 스타트업: 풀 증가 --> 펀드 용량 확대, 수익률 안정적 증가 --> 사용자 증가

2. 보상 시스템

보상 시스템은 요약하기는 간단하지만 구현하기는 매우 복잡합니다. 사용자 행동을 어떻게 평가하고 반마녀화와 실제 고객 확보 간의 균형을 어떻게 찾을 수 있을까요? Onekey와 Infini는 U카드 사업을 잇따라 철수했는데, 이 또한 C-end 사용자의 통제 불가능한 수익 모델 때문입니다.

YBS 필드에서의 보상은 사실 포인트 배틀에 가깝습니다. 어떤 사용자는 금전적 보상을 원하고, 어떤 사용자는 기대했던 에어드랍을 원하기 때문에, 자신의 행동을 현실에 가깝게 만들려고 노력합니다.

• 입금: 홀딩 타임, 포인트 두 배. USDf 6배

• 스테이킹: 훨씬 적은 포인트, Falcon USDf 1x

• 리베이트: 인원이 많을수록 리베이트 금액이 높아집니다.

• 특정 동작: Resolv 19와 같은 관련 프로토콜

하지만 포인트 시스템은 에어드랍이나 토큰과 동일시되는 개념이 아닙니다. 일반적인 "오프체인 계산, 프런트엔드 표시" 방식에서는 예정대로 Farm 보상을 받을 수 있을지 여부는 운에 달려 있습니다.

3. 시장 규모

에테나의 성공은 뛰어난 디자인 덕분이기도 하지만, 아서 헤이즈의 지원 또한 빼놓을 수 없습니다. 과거의 성공 사례를 살펴보면, 대략 세 가지 모델을 요약할 수 있습니다.

• 사용자 도달 범위: KOL + 미디어는 점점 더 작은 역할을 하며 일반적인 행동에 더 가깝습니다.

• 오프체인 합법성: USD1은 Trump, JD.com, Walmart 및 기타 대기업의 지원을 받고 있습니다.

• 유명인: 아서 헤이스는 에테나의 개인 후원자로 활동합니다.

시장의 목소리를 제대로 이해하지 못하는 것 같습니다. 좋은 아이디어가 있으시면 댓글로 공유해 주세요.

4. 퍼지 전략

APR 대 APY, 단리와 복리는 모두 모호한 금융 지표이며, 잠재적 위기는 신용 레버리지를 생성할 수도 있습니다.

• Falcon은 이익 계산에 오프체인 자산을 포함하므로 이론적 최적값과 실제 값이 완전히 일치하지 않습니다.

• 동일한 지표라도 계산 기간이 다릅니다. 예를 들어 Falcon은 7D를 기간으로 사용하고, Level은 1Ys를 기간으로 사용하며, Noon은 아직 발표되지 않았습니다.

계산 방식이 동일하더라도 각 YBS의 오프체인 부분도 계산에 참여하게 되는데, 예를 들어 CEX 주문 데이터나 재단, 감사 등 실시간으로 추적할 수 없는 블랙박스와 같은 부분들이 있습니다. 이러한 부분들은 중간에 조작될 여지가 많습니다.

YBS 시장은 여전히 수익률 데이터를 놓고 벌어지는 경쟁이며, 특정 전략을 사용하려면 사용자가 수익률을 확대하고 이 황금찾기 잔치에 참여하기 위해 적극적으로 탐색해야 합니다.

결론

당신의 필요가 적을수록 당신은 하나님께 더 가까워집니다.

YBS는 표면적으로 보면 매우 단순해 보이며, 미국 달러와 1:1로 고정되어 있어 지속적인 보안을 제공하지만, 그 뒤에 숨겨진 구조는 매우 복잡합니다.

일반 대중에게 예금 수금과 대출은 동서양을 막론하고 늘 사회·정치적 사건이었습니다. 이를 바탕으로 YBS를 심층 분석하고, 프로젝트 당사자의 관점에서 건강한 프로젝트 당사자의 기본 특징을 설명했습니다. 사업을 시작하는 것은 어렵습니다. 100개의 YBS 프로젝트 중 몇 개가 살아남을 수 있을까요?