출처: Galaxy Research

편집자: BitpushNews

암호화폐 재무 동향

상장기업들이 암호화폐 금고를 만드는 추세는 비트코인에서 더 많은 암호화폐 토큰으로 확대되고 있으며, 배정 규모 또한 계속해서 확대되고 있습니다.

지난주에만 두 개의 상장 기업이 재무부 지분으로 XRP를 매수하겠다고 발표했고, 또 다른 기업은 준비금으로 ETH를 매수한다고 밝혔습니다.

올해 대부분의 기간 동안 비트코인 국채 발행 기업들이 언론의 주요 헤드라인을 장식했으며, Strategy(구 Microstrategy)가 그 선두를 달렸습니다. VivoPower와 나스닥 상장사 Webus는 각각 1억 달러와 3억 달러 규모의 XRP 국채 발행 계획을 발표했으며, SharpLink는 4억 2,500만 달러 규모의 ETH 국채 발행을 발표했습니다.

Galaxy Research는 이러한 회사를 포함하여 28개의 암호화폐 재무 회사를 정리했습니다.

20개는 BTC에 집중하고, 4개는 SOL에 집중하고, 2개는 ETH에 집중하고, 2개는 XRP에 집중합니다.

Crypto Treasury Company 개요

우리의 견해

기존 기업의 추진력과 다양한 자산에 걸쳐 상당한 규모로 이러한 기업에 자금을 지원하려는 시장의 강한 의지를 고려할 때, 암호화폐 국채에 대한 추세는 지속될 것으로 예상됩니다.

그러나 점점 더 많은 암호화폐 재무 회사가 등장하면서 회의론도 커지고 있습니다.

가장 큰 우려는 일부 구매에 대한 자금 조달원인 부채입니다.

일부 회사는 주로 0% 또는 저금리 전환사채와 같은 차입 자금을 이용해 국고 자산을 매수합니다.

만기 시, 이러한 채권은 투자자의 재량에 따라 회사 주식으로 전환될 수 있습니다. 단, 해당 채권이 "내가격"(즉, 회사 주가가 전환가를 초과하여 주식으로 전환하는 것이 경제적으로 유리한 상태)이어야 합니다. 그러나 만기가 도래하여 채권이 "외가격"(out of the money)이 되면 부채를 충당하기 위해 추가 자금이 필요하게 되며, 이것이 재무부의 전략에 대한 우려의 원인입니다.

또한, 덜 논의되기는 하지만, 이러한 회사들이 부채에 대한 이자를 지불할 충분한 현금이 부족할 위험이 있습니다.

어느 경우든 재무회사는 네 가지 주요 선택권을 가지고 있습니다. 선택 가능한 옵션은 다음과 같습니다.

- 현금을 보충하기 위해 암호화폐 보유고를 매각하면 자산 가격이 떨어질 수 있으며, 이는 동일한 자산을 보유한 다른 재무부 기관에도 영향을 미칠 수 있는 조치입니다.

- 새로운 부채는 기존 부채를 충당하기 위해 발행되어 사실상 부채를 재조정하는 역할을 합니다.

- 부채를 충당하기 위해 신주를 발행하는 것은 현재 주식 조달을 통해 국고 자산을 매수하는 방식과 유사한 성격을 갖습니다.

암호화폐 보유액의 가치가 부채를 완전히 충당하지 못하면 채무 불이행에 빠지게 됩니다.

최악의 경우, 각 회사가 취할 경로는 당시의 구체적인 상황과 시장 상황에 따라 달라집니다. 예를 들어, 재무 회사는 시장 상황이 허락할 때에만 재자금 조달이 가능합니다.

재무부 자금 조달의 반대 개념은 주식 매각으로, 재무 회사가 자산 매입 자금을 조달하기 위해 주식을 발행하는 방식입니다. 자산 매입을 보완하기 위해 사용되는 주식 매각은 전반적으로 우려 사항이 덜한데, 이 방식에서는 회사가 채무 불이행 의무가 없고 자산 매입에 대한 부채를 부담하지 않기 때문입니다.

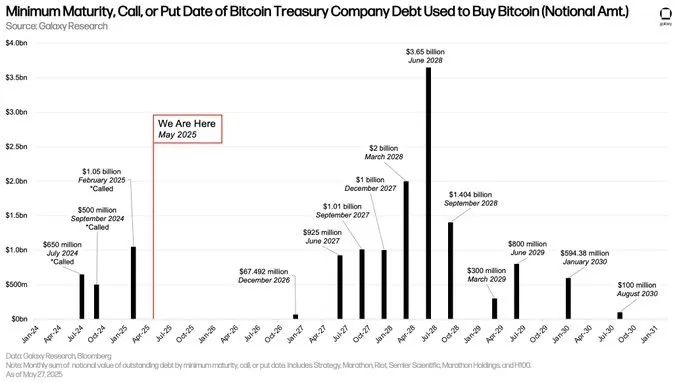

최근 암호화폐 레버리지 현황에 대한 보고서에서 우리는 일부 비트코인 재무 회사가 발행한 부채의 규모와 만기 일정을 살펴보았습니다.

우리의 조사 결과에 따르면, 대부분의 부채가 2027년 6월에서 2028년 9월 사이에 만기가 되기 때문에(아래 그림 참조) 일반적으로 시장이 생각하는 것만큼 임박한 위협은 없다고 판단합니다.

위의 차트는 비트코인 재무부가 비트코인을 매수하기 위해 발행한 부채를 계산하고, 이러한 부채를 상환해야 할 수 있는 가장 빠른 날짜(만기/상환/행사 날짜)와 해당 부채의 명목 금액을 나열합니다.

재무 회사의 부채 중심 전략에 대한 우려는 해당 산업의 과거 레버리지 역사를 감안할 때 그다지 무리한 것은 아니지만, 현재로서는 이러한 접근 방식에 큰 위험이 없다고 봅니다.

그러나 부채가 만기가 되고 더 많은 회사가 이러한 전략을 채택하면서, 잠재적으로 더 위험한 접근 방식을 취하고 만기가 짧은 부채를 발행하게 되면 이러한 상황은 더 이상 지속되지 않을 수 있습니다.

최악의 시나리오에서도 이들 기업은 구제를 위해 다양한 전통적인 금융 옵션을 갖게 되며, 이는 재무부 자산 매각으로 끝나지 않을 수도 있습니다.

– Galaxy On-Chain 분석가 @ZackPokorny_