撰文:Eric,Foresight News

12 月17 日,以太坊區塊空間期貨市場ETHGas 宣布完成了1,200 萬美元融資,Polychain Capital 領投,參投者包括Stake Capital、BlueYard Capital、Lafayette Macro Advisors、SIG DT 和Amber Group。創辦人Kevin Lepsoe 表示ETHGas 在2024 年中期完成過一輪未公開的約500 萬美元的Pre-Seed 輪融資。

此外Lepsoe 還表示,以太坊驗證者、區塊創建者和中繼節點已承諾投入約8 億美元用於支援市場和產品開發,但並非現金投資,而是以以太坊區塊空間的形式向ETHGas 市場提供流動性。

雖然對專案的定義是區塊空間期貨市場,但其真正的願景卻是實現「Real-Time Ethereum」。

區塊的秩序

以太坊聯合創始人Vitalik Buterin 在月初提出了Gas 期貨市場的概念,核心是為了解決以太坊Gas 波動的問題。與現在市面上大宗商品期貨的邏輯類似,透過期貨鎖定遠期的Gas 費用最大的作用就是讓Gas 成本變得可預測且可控。

如此,對於DApp 來說就可以在例如用戶領取代幣空投這樣的事件之前鎖定Gas 費用成本,並設計補貼用戶的活動。 L2 也可以在Gas 費更低時買入期貨以使得將資料打包提交至L1 的成本,並使得L2 上交易的成本變得穩定且可預測,如此來服務一些需要提前計算成本的業務,例如美股代幣化等。

根據文檔,ETHGas 本身也將專門向DApp 推出一款幫助其提供Gas 補貼計劃的零代碼工具Open Gas,該工具可讓用戶使用DApp 後在ETHGas 平台上領取消耗的Gas 費用。

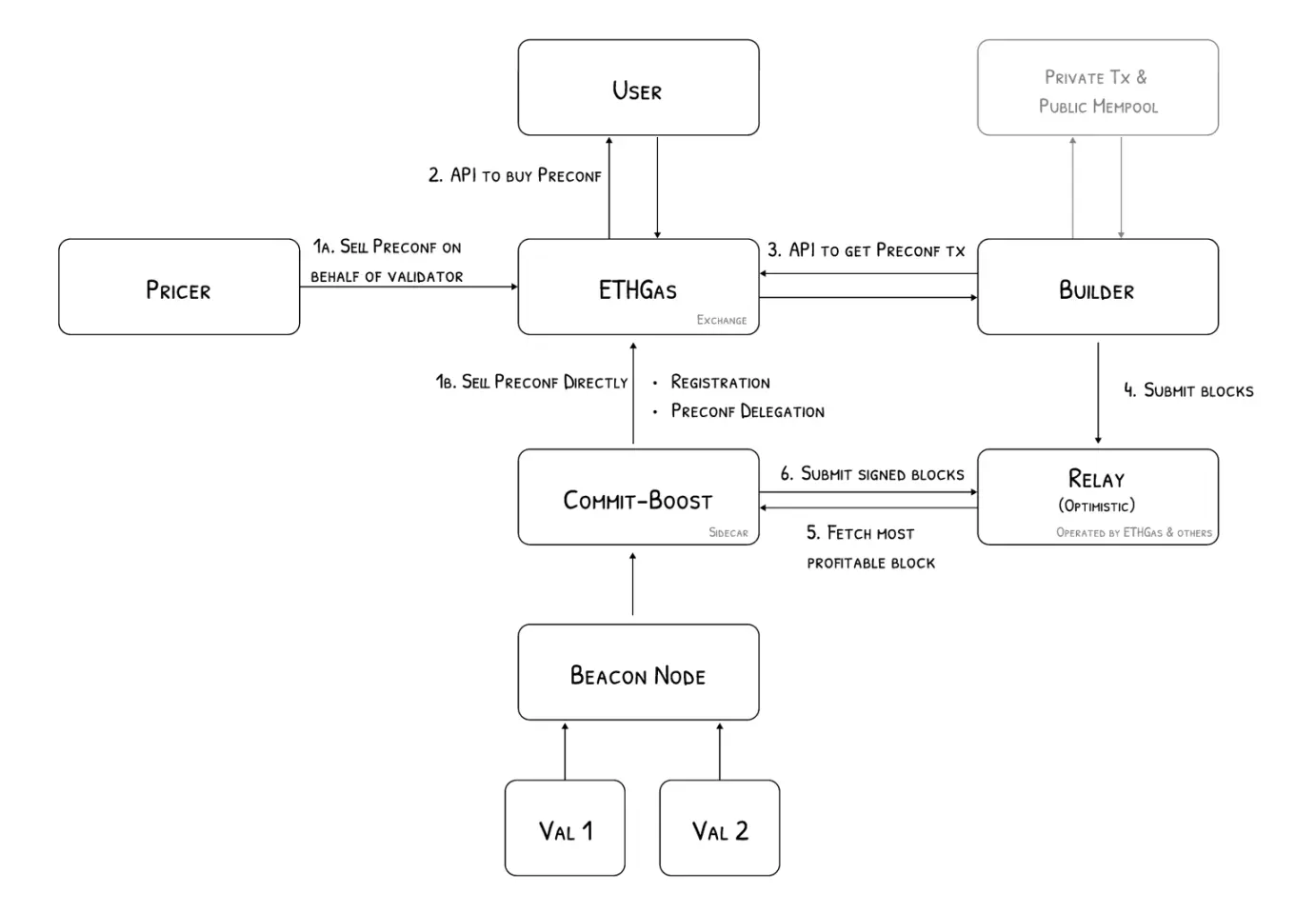

Gas 期貨市場在設計開發上並沒有太大的難度,本質就是需要建立一個有足夠流動性的鏈上期貨交易市場。而ETHGas 的「殺招」則是區塊空間拍賣市場。

該拍賣市場名為Blockspace,以太坊驗證者、區塊創建者和中繼節點可以拍賣後續區塊中的空間,來確保競標者的交易一定會被包含在下一個區塊中,也可以保證交易的執行效率。此外,競拍者甚至可以拍攝下一個完整的區塊,來讓其只包含競標者自己的交易或競標者提供的其他人的交易。

將交易比喻為包裹,保證區塊對交易的包含就像保證包裹一定被裝在運輸的飛機上,而保證交易的執行就像保證包裹會按時送到特定的對象手上。而拍下完整的區塊則是像租下了整機來運送自己的包裹,但同時你也可以將多餘的空間轉租給其他包裹。

ETHGas 的終極目標就是透過Blockspace 實現以太坊「即時交易」。這個即時交易只能是打引號的,因為以太坊主網的交易的完成必須要等待區塊上鍊的完成,但如果可以保證某筆交易被包含在下一個區塊,某種程度上也可以認為該筆交易「已經完成」。我們可以將ETHGas 理解為以太坊之上的執行層,但即時交易究竟會如何在前端體現還需要等待ETHGas 給出答案。

ETHGas 核心是想建立一個有秩序的區塊空間,而並非像當前一樣需要透過無序競價來爭奪區塊空間,並存在大量不可控的MEV 交易。透過可預測的收益吸引基礎設施營運商加入Blockspace 來創造充足的流動性來實現即時交易,由此帶來的效率的提升吸引各類DApp,DApp 透過Open Gas 吸引用戶,用戶將更多交易量帶入ETHGas 網路中從而提高基礎設施營運商收益,形成正向的循環。

美好設想之下的挑戰

對一個即將進行代幣空投的DApp 而言,可以預估領取空投的交易筆數並提前預定好某一時間之後的n 個區塊,再提供Gas 補貼計劃,從而實現預算可控,且不會造成網絡擁堵的代幣申領活動。

雖然類似這樣的設想是美好的,但允許區塊空間被拍賣可能會造成許多可預見的問題。

首先,如果機構用戶可以不受限制地拍賣區塊空間,其可能大量拍攝整體區塊並轉賣給散戶,如此雖然驗證者的收益有保障且穩定,但對於散戶來說反而提高了交易成本。在這個場景下,散戶因為技術能力的匱乏沒有與機構用戶競爭的能力,而且即使散戶能夠進行拍賣乃至使用期貨市場對沖Gas 費用的升高,本質上還是提高了交易成本。

此外,期貨市場也可能成為市場操縱的工具,例如大戶透過刻意製造大量鏈上交易來提高Gas 並在期貨市場獲益,但此舉可能引發其他用戶在以太坊主網的交易成本上升。此外,作為DApp 運營方,因為清楚自身某些可能導致交易量飆升計劃的具體時間點,可以提前透過期貨市場上的操作獲益,使得期貨市場成為資訊優勢方的套利市場,讓單純利用市場對沖的普通用戶產生不可預期的損失。

一個新交易市場的誕生必然意味著會因資訊不對稱產生的套利空間,影響到該市場本身所希望解決問題的能力,對於ETHGas 來說如何平衡這個問題,不讓“正向循環”變為“死亡螺旋”,可能還需要一些必要的限製手段。