作者: Aylo

編譯:Tim,PANews

首先,你根本不可能成功逃頂。這你做不到,我也做不到,連嘗試都不會嘗試。

週期頂部會在短時間內迅速出現,但通常不明顯,直到在很長一段時間後才能得以確認。

專注於短期走勢的日內交易者或許能抓住機會,但在此之前他們早已對週期頂部下了太多次判斷,而這些誤判早已失去意義。他們的目光從未投向更廣闊的視角。

我只是個正在學習市場交易的學生,還處於不斷累積知識和經驗的階段。至今尚未經歷足夠多的市場週期,因此不敢以專家自居,在此僅以表坦誠相待。

獨立做決策,盈虧都自負。我從不認為自己是先知,新事物的出現導致舊觀點被推翻也是常事。

「四年周期論」的論證依據

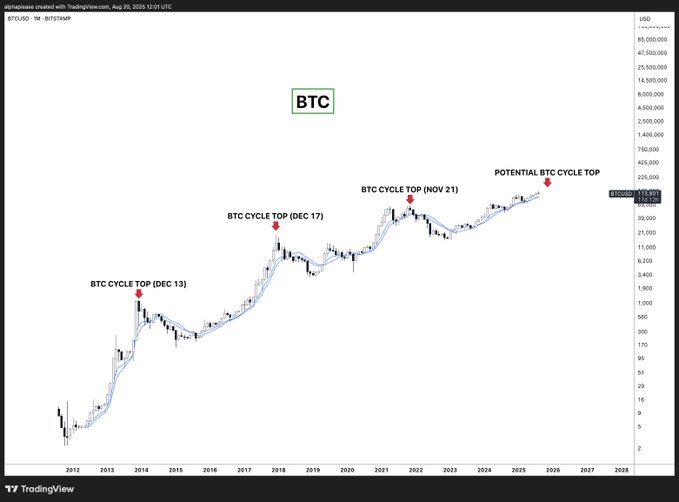

回顧BTC價格歷史圖表,有一個明確無誤的模式:2013年12月、2017年12月、2021年11月。這種四年周期始終保持著驚人的規律性,而市場的規律往往會持續運行,直到遭遇根本性的變革才會被打破。

四年周期模式可能持續成立的原因:

- 心理定勢:加密市場的四年週期已深入人心

- 自我實現的預言:市場普遍認知可能引發集體拋售,再加上系統中潛藏的槓桿因素(例如本輪的數位資產財庫DAT?)

- 比特幣減半相關性:比特幣減半事件造成的供應短缺歷來會提前12-18個月催生價格頂點(儘管在當前週期中,這似乎更像是敘事驅動)

- 奧卡姆剃刀原則:最簡單的解釋通常最正確,既然管用三次,何必再做複雜的解釋?

(註:奧卡姆剃刀原則是指在解釋同一現象的不同理論或模型中,應該優先選擇假設最少、所需實體最少、或形式最簡單的那一個。也就是說盡量避免不必要的複雜化。)

我們在這個週期中肯定不算早期了,比特幣已經從底部大幅上漲。四年周期模式表明,我們正在接近牛市頂部。

駁斥四年周期論(即2026年多頭理論)

我有一個簡單的問題:機構驅動的周期真的會和之前兩次散戶驅動的周期看起來完全一樣嗎?

我基本上認同市場週期理論,因此這裡的討論不包括超級週期,但我認為市場週期會因其他因素影響而呈現不足或過度延伸的狀態。

為什麼說這次或許真的不一樣?

1.機構與散戶行為模式的差異

- 現貨ETF資金流與傳統交易所資金流創造了全新的流動性模式。

- 機構系統性地獲利了結比散戶行為更平穩,引發的恐慌也更少。

2.傳統指標或已失靈

- 我們擁有大量週期分析工具(如NVT、MVRV等),但它們的歷史適用範圍主要基於散戶主導的市場。

- 機構參與從根本上改變了「過度泡沫化」的情況。

- 以黃金價格計算,比特幣現在的價格甚至都沒超過前週期高點,完全不算是泡沫。

3.監理環境改變

- 本週期監管環境全然不同,目前加密貨幣已獲美國及SEC接納,制度架構逐漸清楚。

- 之前的牛市週期終結,部分原因在於監管風暴(如2018年對ICO的監管打擊)。

- 這種系統性突發風險導致週期終結的可能性已基本消除。

4.聯準會與宏觀動態

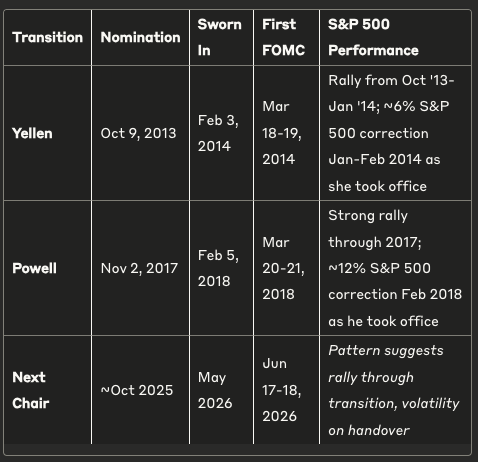

- 聯準會主席鮑威爾的任期將於2026年5月結束,川普可能在2025年底宣布繼任人選。

- "影子聯準會主席"效應不僅削弱了當前貨幣政策效力,更因市場預期川普將提名鴿派主席而催生超前買盤。

- 新聯準會主席的首次聯邦公開市場委員會會議將於2026年6月17-18日舉行,這是潛在的催化劑事件

- 延長的「金髮姑娘環境」貫穿經濟過渡期。

(註:金髮女孩環境是經濟學術語,指"高成長+低通膨"的理想狀態,源自於童話《金髮女孩與三隻熊》中"不冷不熱剛剛好"的隱喻。)

歷史法則顯示:聯準會主席換屆通常引發市場關注。

一致的法則:兩次主席換屆都呈現相同橋段:提名消息推升股市,漲勢貫穿整個過渡期,但當新主席正式就職,標準普爾500指數總會應聲回調。

耶倫交接期間(2014年1月-2月),標普500指數下跌約6%;而鮑威爾交接期(2018年2月)則引發約12%的回檔。這顯示川普2025年底宣布提名的新主席人選可能推動牛市行情延續至過渡期,但2026年5-6月權力交接階段極大機率出現市場震盪,這一時間可能恰好與週期頂部重合。

5.市場結構改變

- 對貨幣貶值的擔憂正催生超越"風險偏好"的新驅動因素

- 穩定幣市值作為先行指標,目前正持續成長(我們的"儲備金"指標)。

目前比特幣的需求來源比前幾輪週期更多元化:ETF、數位資產財庫、退休基金。

哪些因素可能提前終結2026多頭理論,並導致四年周期再次出現?

- 數位資產財庫槓桿風險:我觀察到最強烈的利空因素是,數位資產財庫公司可能以超出預期的速度清倉槓桿部位。大規模的強制拋售可能壓垮買方力量並改變市場結構。但需區分兩種情況:失去買入需求(此時淨資產估值仍為1)和被迫成為賣家而引發"連環拋售"。如果主要的財庫購買力減弱,顯然對市場的影響重大。目前已有大量跡象顯示這種情況正在發生,無論是Strategy還是主要的ETH財庫機構,淨值都出現了大幅下滑。我對此並非視而不見,你也不該如此,因此對這一情況保持密切關注非常必要。

- 宏觀風險:通膨再度走高才是真正的宏觀風險,但目前我還沒看到證據。加密貨幣如今與宏觀環境高度連結,而我們仍處於金髮女孩經濟環境。

尚未出現的頂部特徵

狂熱未至

擔憂始終存在:每次5%的下跌都會引發行情見頂的聲音出現(已經持續了18個月)。

市場上並沒有持續不斷的狂熱情緒或對持續上漲行情的統一看法。

未出現頂部拋售行為(非必要)

如果今年年底加密市場出現大幅上漲並大幅跑贏股市,這種暴漲見頂的訊號可能預示著加密市場將在商業週期見頂前先行見頂,而本輪商業週期大概率將延續至2026年。

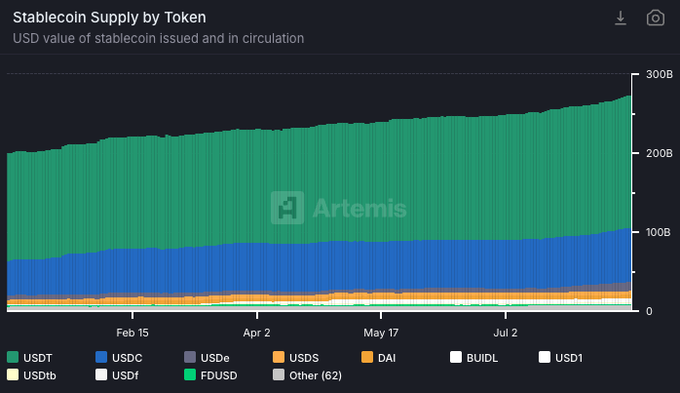

穩定幣先行指標

一個特別實用的指標:穩定幣市值成長狀況

在傳統金融領域,M2貨幣供應量成長往往是資產泡沫的前兆。而在加密市場,穩定幣總市值發揮類似作用,它代表加密市場中可用的總"美元"流動性。

歷史數據顯示,加密市場的主要週期頂部往往出現在穩定幣供應量成長停滯的3-6個月後。只要穩定幣供應持續保持顯著成長,就意味著市場仍有充足的上漲空間。

我目前的觀點

頂著槍說,目前根據現有觀察,2026年前我還看不到主要周期頂部的到來(可以迅速改變的觀點,不必較真)。

我們僅有關於四年周期的三個數據用於驗證,且機構參與代表了市場結構的根本性轉變。光是聯準會主席換屆的消息就可能將金髮女孩環境延續至2026年,我認為這一點尤其重要,特別是在加密貨幣與宏觀經濟的相關性遠超以往的當下。

這次週期市場參與者們對四年周期論也有了更深的認識,這讓我覺得結果會有所不同。大家又曾幾何時做出正確的判斷呢?難道說大家都準備好遵循四年周期規律一起賣完跑路了嗎?

不過,我承認這個四年周期律一直驚人地穩定,而市場規律往往能維持到被打破為止。當大眾開始意識到這個循環時,恰恰可能形成終結規律的自我實現預言。

我會在比特幣主導率(BTC.D)回落時繼續止盈漲勢過猛的山寨幣,但比特幣我會堅定持有,我預判2026年它將創下歷史新高。請務必注意:無論當前市場週期如何演變,你手中的山寨幣都可能隨時見頂。

結語

四年周期律是支撐2025年見頂論的最有力論據,這一規律已三次應驗,且簡單規律常奏效。但機構投資者所帶來的市場結構變化、聯準會政策過渡期的特殊性,以及市場缺乏狂熱訊號等因素表明,本輪週期可能會延續至2026年。

未來數月變化莫測,刻舟求劍不可取。

無論如何,認清現實,你覺得你無法逃頂後,就可以開始製定係統性的退出策略了。

適合的部位,就是能讓你晚上睡得安穩的部位。即使賣得太早也無妨,只要已經賺得夠多。

我絕對樂於聽取所有意見,包括反對意見。寫下這篇文章,是為了幫助自己做決策,也是想"公開學習"。