作者:佐爺

10·11 和11·3 事件的直接誘因都不是收益型穩定幣,但以戲劇性的方式接連重擊USDe 和xUSD,Aave 硬編碼USDe 錨定USDT 阻礙幣安場內危機向鏈上蔓延,Ethena 本身鑄造/ 贖回機制也未受影響。

但同樣的硬編碼,卻造成xUSD 無法直接暴死,陷入了漫長的垃圾時間,發行方Stream 壞帳無法被及時清除, 關聯方Elixir 及其YBS(收益型穩定幣)產品deUSD 也遭受質疑。

除此之外,Euler、Morpho 上的多個Curator(我翻譯為主理人)接納xUSD 資產,用戶資產在各個Vault 隨機殉爆,缺乏SVB 中的美聯儲緊急應對角色,接下來就是可能的流動性危機。

讓單點危機放大到產業震盪,當xUSD 跨過沉淪的主理人,向永恆開戰的時候。

主理人+ 槓桿,危機之源?

不是槓桿導致的危機,協議間私相授受導致資訊不透明,降低使用者的心理防衛閾值。

在危機爆發時,以下兩點認知構成責任主體劃分的依據:

- Stream 與Elixir 槓桿循環而來的xUSD 不足額增發,二者管理團隊屬於罪魁禍首;

- Euler/Morpho 等借貸平台的Curated Markets(精選市場)接納「有毒資產」 xUSD,平台和主理人應承擔連帶責任;

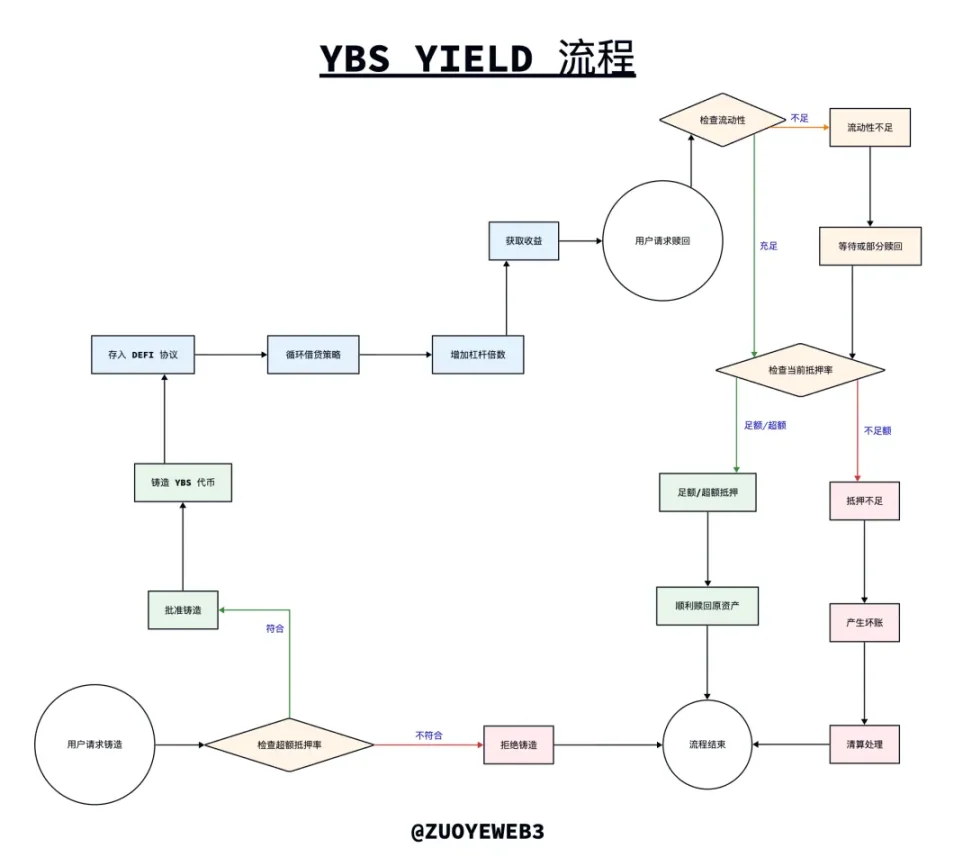

我們先保留看法,來透視下YBS 的運作機制,相較於USDT/USDC 的運作邏輯,即美元(含美債)存放至銀行,Tether/Circle 鑄造等額穩定幣,Tether/Circle 賺取存款利息或國債,穩定幣使用量反向支撐Tether/Circle 的利潤率。

YBS 的運作邏輯稍顯不同,理論上會採用超額抵押機制,即超出1 美元的抵押品發行1 美元穩定幣,隨後將其投入DeFi 協議,賺取收益分給持有人後,剩下的是自身利潤,這是其收益的本質。

圖說:YBS 鑄造、收益和贖回流程,圖片來源:@zuoyeweb3

理論不是現實,在高額利息壓力下,YBS 專案方發展出三種「作弊」方式,以提高自身獲利能力:

1. 將超額抵押機制轉化為非足額抵押,直接降低抵押品價值很蠢,也基本上不會奏效,但是對應策略也在進化:

- 「貴」「賤」資產混合支撐,美元現金(含美債)最安全,BTC/ETH 也較為安全,但是TRX 也在支撐USDD,其價值就要打個折扣;

- 鏈上/ 鏈下資產混合支撐,這不是Bug,是一種時間套利,既在審計時確保資產在對應位置即可,大部分YBS 都會採取此類機制,故不單獨舉例。

2. 增強槓桿能力,YBS 被鑄造出來後,會被投入DeFi 協議,主要是各類借貸平台,並且最好和USDC/ETH 等主流資產進行混合:

- 把槓桿倍數放大到極致,1 美元當100 美元用,所獲取的盈利可能越大,比如Ethena 和Aave/Pendle 組合出的循環貸,最保守的循環5 次差不多可實現4.6x 的Supply 槓桿,以及3.6x 的Borrow 槓桿

- 用更少的資產撬動槓桿,例如Curve 的Yield Basis 曾經計劃直接增發crvUSD,事實上在降低利用槓桿的資本量

所以,xUSD 進行了一套組合拳,槓桿前置,循環增發,也就是xUSD 的版本機制,觀察上圖可得,YBS 在鑄造後會進入收益“策略”,本質上就是增加槓桿的過程,但是xUSD 和deUSD 相互配合,將其遷移到發行過程,所以用戶既能看到Stream 筆成為不足額的YBS。

xUSD 用第二步的槓桿在第一步進行增發,依靠Elixir 的deUSD 撬動4 倍左右的槓桿,根本不算大,問題出在60% 的發行量控制在Stream 自己手上,在賺錢的時候,利潤也會留給自己,而在暴雷的時候,壞賬也是自己的,無法實現清算最重要的損失社會化機制。

問題是Stream 和Elixir 為啥要這麼做?

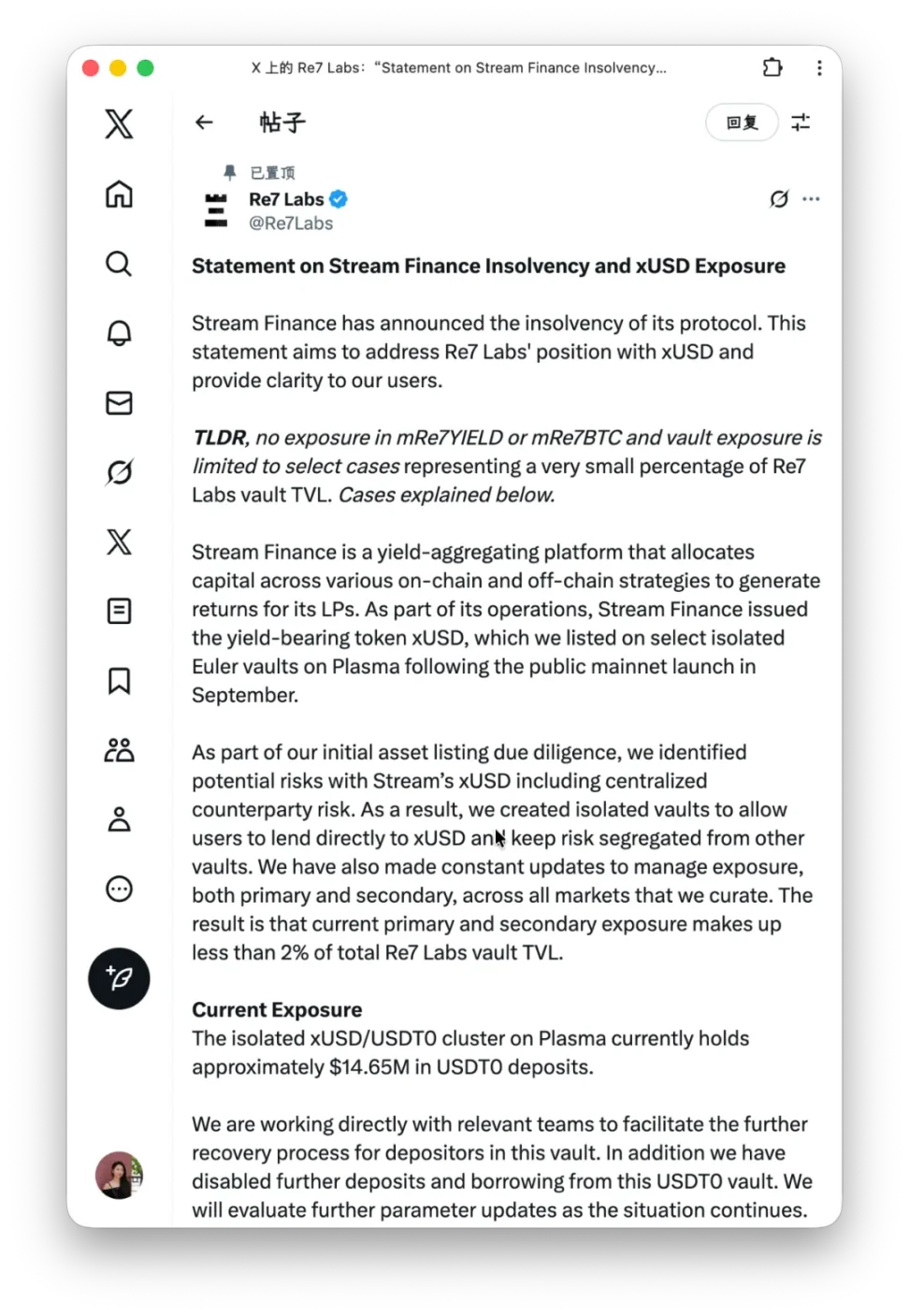

事實上,協議之間直接勾兌早已不是新聞,Ethena 引入CEX 資本的同時,便具備ADL 清算時的部分豁免權,回到xUSD,在眾多金庫主理人的回應裡,Re7 最有意思,「我們識別到了風險,但是在用戶強烈請求下,我們還是上架了」。

圖說:Re7 回應,圖片來源:@Re7Labs

事實上,Euler/Morpho 等平台的金庫主理人絕對可以辨識出YBS 的問題,但是在APY 和獲利需求下,就會有人主動或被動接納,Stream 不需要說服所有主理人,不被所有人拒絕即可。

這些接納xUSD 的主理人肯定有責任,但這就是一個優勝劣汰的過程,Aave 不是一天練成的,而是不斷在危機中成長為Aave,如果只用Aave 會不會讓市場更安全?

其實不會,如果市場上有Aave 一個借貸平台,那麼Aave 就會成為唯一系統性危機的來源。

Euler/Morpho 等平台是一種分散市場或「新三板」機制,更靈活的配置策略和更低的進入門檻,對於DeFi 的普及具有重要意義。

但問題還是不透明,Euler/Morpho 的主理人(Curator)本質上允許第三方賣家存在,而Aave/Fluid 是完全的京東自營,所以跟Aave 交互就是Aave 負責安全,但是Euler 的部分金庫是由主理人負責,而平台有意無意模糊這一點。

換句話說,Euler/Morpho 等平台降低了用戶的防禦和盡調預期,如果平台採取類似Aave 的友好分叉或者HL 的流動性後端聚合,而在前端和品牌保持絕對分離,遭受的指責會少很多。

散戶該如何自保?

DeFi 每個夢的終點都是按下散戶的門鈴。

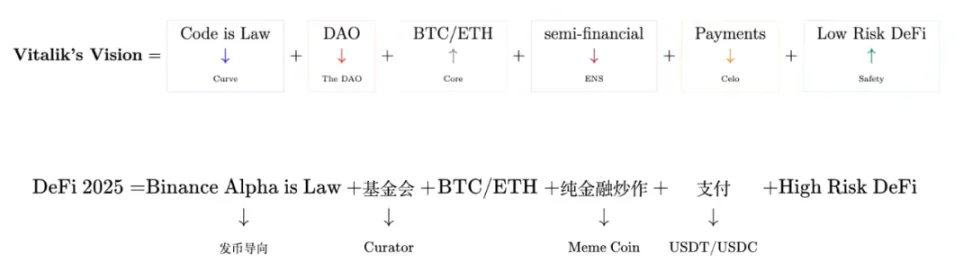

身為DeFi 主要承載公鏈,Vitalik 反而不那麼喜歡DeFi,長期呼籲非金融創新發生在以太坊上,不過他真心為散戶好,既然無法消滅DeFi,開始呼籲Low Risk DeFi,賦能全世界的窮人。

圖說:Vitalik 眼中的DeFi 和真實的世界,圖片來源:@zuoyeweb3

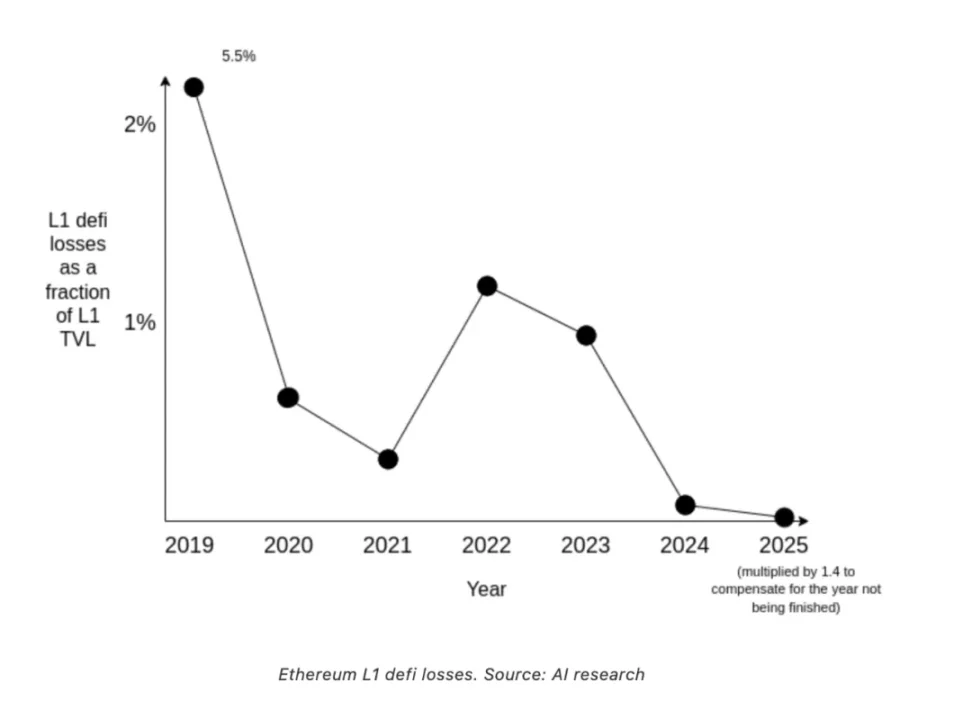

只可惜,他所幻想的從來都不是事實,而人們也長期認為DeFi 是高風險和高收益的產品,2020 年DeFi Summer 確實如此,動輒100% 以上的收益率,但是現在10% 都要被懷疑是旁氏。

壞消息是沒有高收益,好消息是沒有高風險。

圖說:以太坊損失率,圖片來源:@VitalikButerin

不論是Vitalik 給出的數據,還是更專業研究機構的數據,DeFi 的安全程度確實在上升,和1011 幣安的爆倉數據以及Bybit 的巨額被盜相比,DeFi 尤其是YBS 的暴雷和損失不值一提。

但是!我又要說但是,這並不意味著我們就該放心衝DeFi,在於CEX 日益透明,但是DeFi 日益不透明。

CEX 的監管套利時代已經結束,但是DeFi 的監管寬鬆時代重臨,這當然有好處,但是名為DeFi,實則中心化情況日益嚴重,協議之間,主理人之間,都潛藏著太多不可為外人所知的條款。

我們以為的鏈上合作是代碼,其實是TG 的返傭比例,這次xUSD 眾多主理人放出的都是TG 截圖,而他們的決策會直接影響散戶未來。

對他們要求監管意義不大,核心還是從鏈上出發去組合可用模組,別忘了超額抵押、PSM、x*y=k和Health Factor 足以支撐DeFi 的宏觀活動。

在2025 年,整個YBS 支撐的Yield 無非以下內容,YBS 資產、槓桿Yield 策略、借貸協議,並非多到不可計數,例如Aave/Morpho/Euler/Fluid 和Pendle 滿足80% 互動需求。

不透明的管理導致策略失效,主理人並沒有體現出更優秀的策略設定能力,淘汰進程要發生在每一次問題之後。

在此之外,散戶能做的是穿透一切,但坦白說,這並不容易,xUSD 和deUSD 鑄造理論上都是超額抵押,但是兩者混在一起,讓本該鑄造後的槓桿過程提前到鑄造環節,導致xUSD 實際上不是超額抵押。

當YBS 基於另一種YBS 去鑄造,那麼迭代後的抵押率已經很難分辨。

在缺乏穿透一切的產品問世之前,散戶只能憑藉以下信念去自保:

- 系統性危機不是危機(社會化),參與主流DeFi 產品,預設安全,不安全時刻無法預測,也無法避免,Aave 都出問題可以看到DeFi 的衰亡或重啟;

- 不要依賴KOL/ 媒體,參與專案是主觀選擇(所有的判斷都是我們的想法),訊息只是提醒我們「有這個產品」,無論KOL 提醒、告警、喊單、DYOR 免責,最終都需要自己判斷,專業交易員甚至不該看消息,而只依賴數據進行決斷;

- 追求高收益並不比低收益產品更危險,這是個反直覺的判斷,可以用貝葉斯思維來看待,P( 高收益|不暴雷,高風險)=很小,P( 低收益|不暴雷,低風險)=很大,但我們無法量化二者的比值,即得出勝算率(Odds),更通俗的說,二者是獨立事件。

用外在資料修正我們的信念,不要為信念尋求資料支持。

此外,不必過度擔心市場的自我修復能力,不是散戶會追求波動性收益,而是資金會尋求流動性,當所有資金都退到比特幣本位或USDT/USDC 本位,市場會自動誘導他們追求波動性,即穩定性製造出新的波動性,波動性危機引發對穩定性的追求。

可以看看負利率的發展史,流動性是金融永恆的蜂鳴,波動性和穩定性一體兩面。

結語

散戶在接下來的YBS 市場,需要做的事:

- 尋求數據,穿透一切的數據,穿透槓桿率和儲備金,透明化的數據不會騙人,不要依賴觀點去評估事實;

- 擁抱策略,加上槓桿/ 去槓桿循環不休,單純降低槓桿並不能確保安全,永遠保證自己的策略包含退出成本;

- 控制虧損,無法控制虧損比例,但可以自我設定心理部位,基於1、2 點,然後為自己的認知自行負責。