Researcher:Jessica Z (Twitter @JZ_Labs)

Contributors:Ashley; Basics Capital

两年加密牛市,BTC最高涨幅曾有20余倍;半年轮转,BTC相对高点已经跌去70%。

万物皆有周期,金融资产投资的周期性非常明显,传统风险资本市场价格类似钟摆波动,大涨之后必有大跌,大跌之后必有大涨,在这两个极端之间的价格摆动的过程就是投资周期。

加密货币因其特殊的产业属性,其周期逻辑更多了几分独特的叙事,我们从三个维度来做分析:

1.科技属性 — 技术发展,对生产力与生产关系的优化;

2.商品属性 — 供需关系,BTC减半带来的供需失衡;

3.金融属性 — 流动性,目前高度关联传统风险金融市场,受美联储货币政策带来的宏观流动性因素影响较大。

2018年以来,加密资产和美股指数的走势关联度已经超过80%,其金融属性已经成为其价格影响的主导因素,本文将会对加密资产的金融属性周期做深入探究。

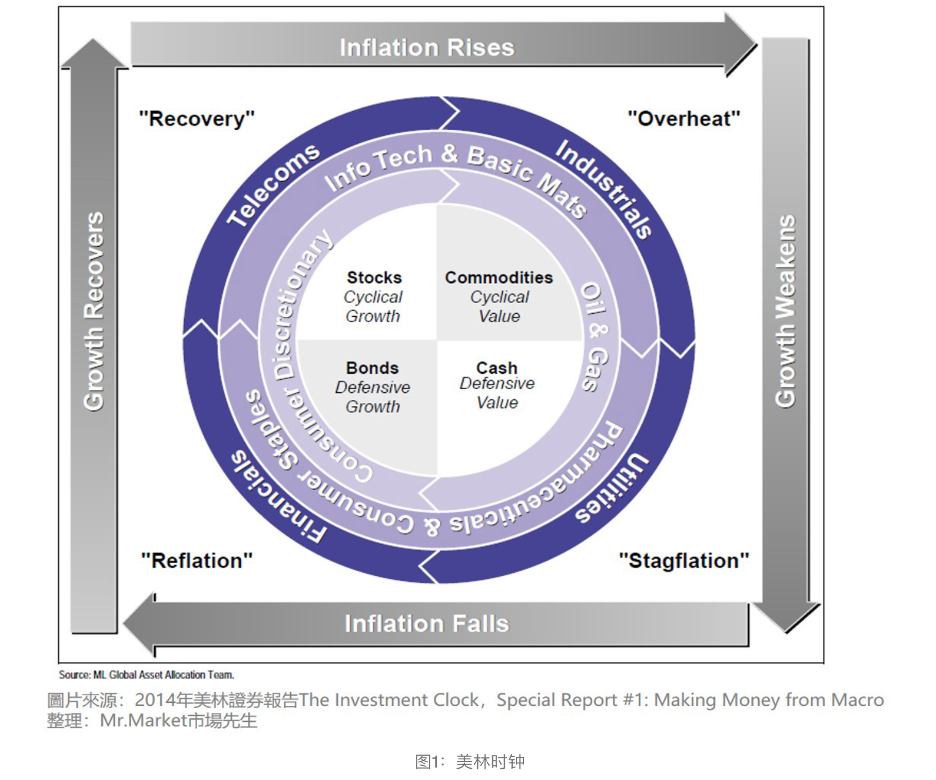

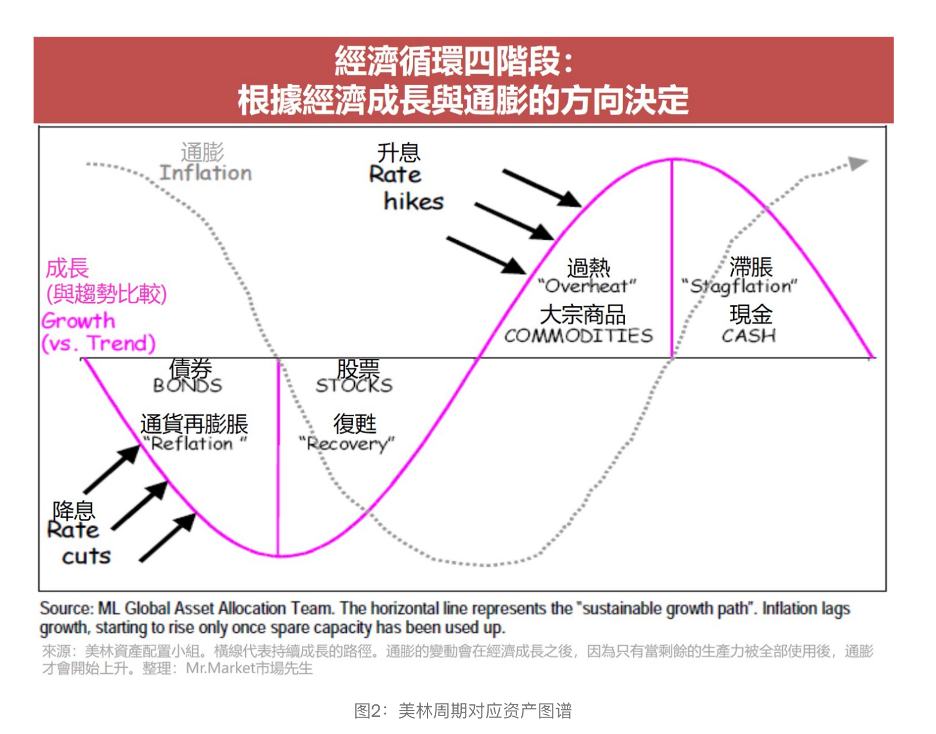

一. 美林时钟

美林时钟(Merrill Lynch Clock)是美林证券在分析资产配置基本面周期的一个模型代表,也是定位大的市场经济周期阶段的常用工具之一,它将经济周期与资产和行业轮动联系起来从而指导资产配置。

美林时钟用经济增长率(GDP)和通货膨胀率(CPI)这两个宏观指标的高和低,将经济周期分成了四个阶段:

· 经典的萧条-繁荣周期会经历四个阶段,从左下方的衰退(Reflation/Recession)阶段开始,然后顺时针推进,经历复苏(Recovery)、复苏(recovery)、过热(overheat)、滞胀(stagflation), 最终回到衰退阶段,走完一个完整的周期。

· 在一个完整的周期当中,各阶段表现最好(报酬/ 风险最佳)的资产类别不同,假如循环从衰退阶段开始,在此过程中债券、股票、大宗商品和现金依次优于其他资产。回测的结果显示,虽然各个经济周期有不同的特性,但是都存在一定的共通性,而投资者可以用这些共通性来提升报酬。

· 实践过程中美林时钟也存在一些挑战。首先,不是每个周期都会按照顺序依次轮动;即使按照顺序轮动,停留时间很难判断,尤其是在衰退期,由于美联储的政策调节和实际经济情况,底部到转向的发生可能很快也可能很慢。 同时,也不是所有资本市场对宏观经济的反应都很及时,比如A股,比如加密市场。

· 最重要的是,在美元大量超发的背景下,资产走势存在脱离经济基本面的情况,经济周期对金融周期的映射关系被打破。比如2020年3月之后并非经济的复苏期但风险资产上涨;比如2008年金融危机之后,美国金融市场出现一波股债双牛格局;与此同时,大宗商品进入缓慢下行通道,即使经济由复苏走向强劲阶段,大宗商品市场依然惨淡。

二. 解析周期

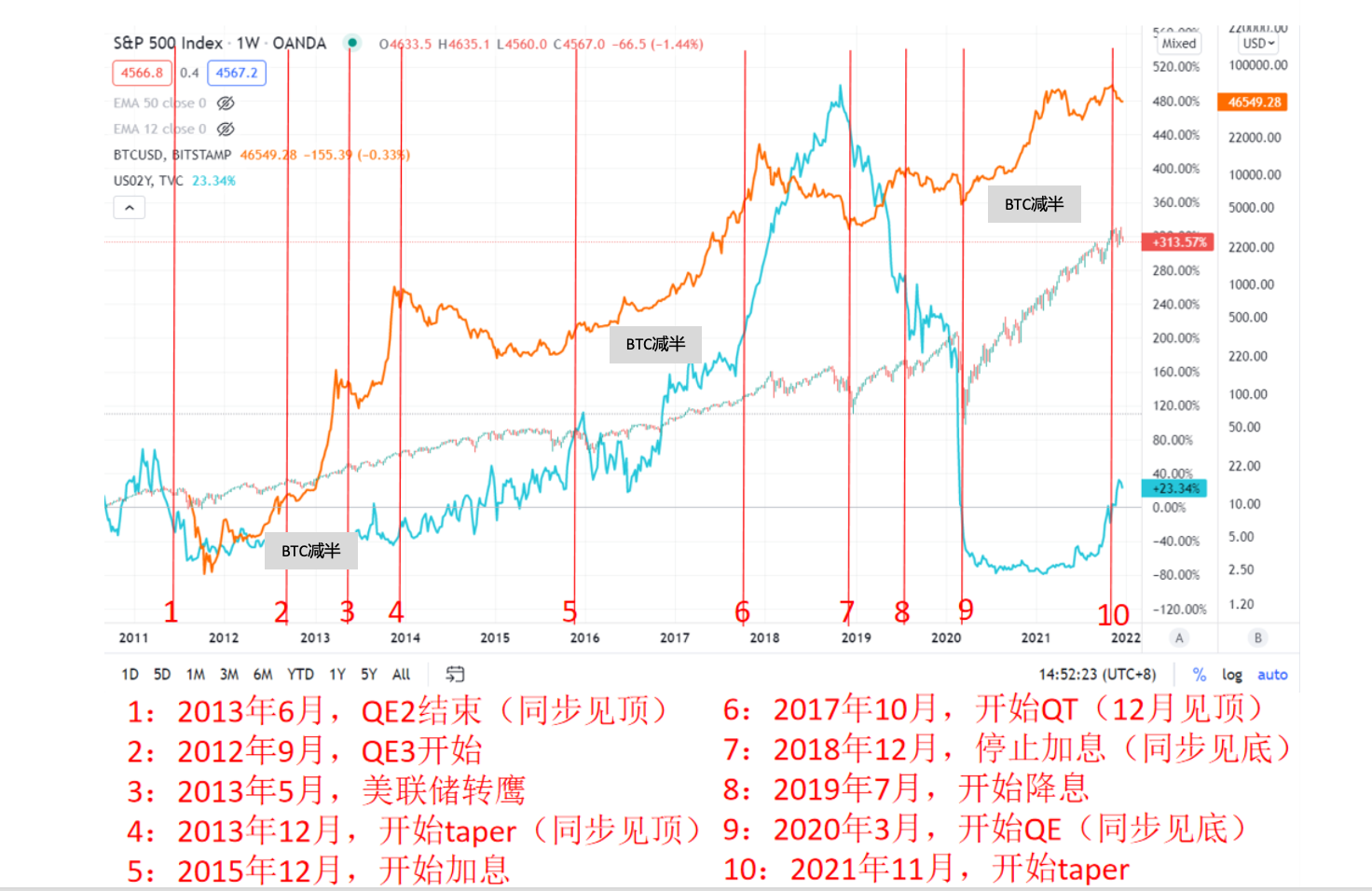

从加密资产的金融属性来看,货币周期对于市场的影响非常大,其影响下加密市场对应分为以下主要阶段:

· 宽松周期:美联储转鸽→开始降息→开始QE→降息停止。

· 紧缩周期:美联储转鹰 →开始taper→不断加息/开始QT→ 加息若干次后停止加息,加息周期结束。

图3:周期不同阶段的S&P 500和BTC表现示例

美股及加密资产对应的反应:

· 宽松周期:开始上涨,市场对于风险接受程度提升,流动性加大,风险溢价减小,极端情况出现泡沫;市场流动性很好,加密资产价格也不断上涨。

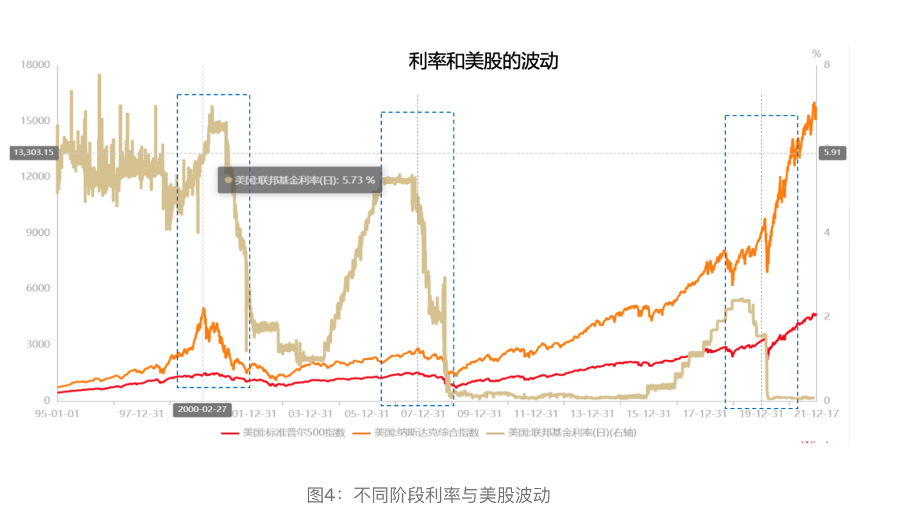

· 紧缩周期第一阶段:杀估值,美国利率升高,十年期国债收益率升高,这直接导致无风险利率的上升,引发市场重新平衡投资组合,从风险资产转向无风险或低风险资产,流动性收紧,加密资产价格开始下跌。

· 紧缩周期第二阶段:杀基本面,企业收入和盈利下降,加息后期,在利率提升和QT影响下,经济出现衰退预期,10y2y利差持续倒挂,极端情况可能出现经济危机。流动性进一步恶化,加密资产进一步下跌发生清算。

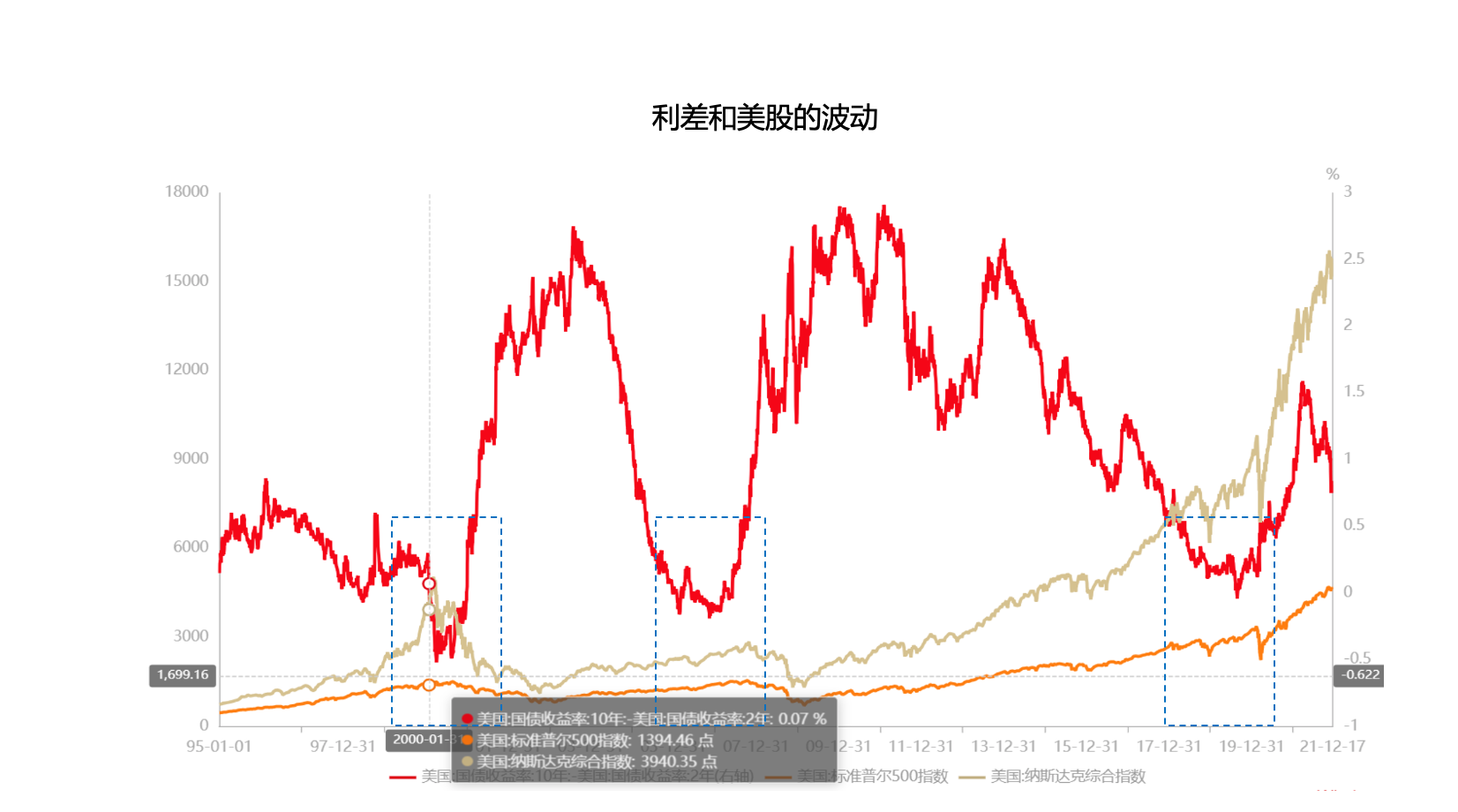

图5:不同阶段利差与美股波动

· 但值得注意的是Taper,加息和QT不一定马上带来风险资产下跌,关键是紧缩规模和速度对于流动性的影响。

三. 当前阶段

从当下市场形势来看,通货膨胀居高不下,GDP增速减缓,市场处在滞胀阶段。

另外,美国新房销售数据和消费企业的数据已经显示出经济压力,同时通胀还未缓解。6月份FOMC会议上美联储官员预计利率到年底前将升至3.4%,超过中性利率2.5%。因此美联储实现经济”软着陆”挑战很大,接下来很有可能发生一定程度经济衰退。风险在于经济衰退深度是否可能会发展为较大的系统性金融危机(比如2008年的金融危机),以及持续时间是否会很长(比如2000年互联网泡沫后市场经历较长时间恢复)。

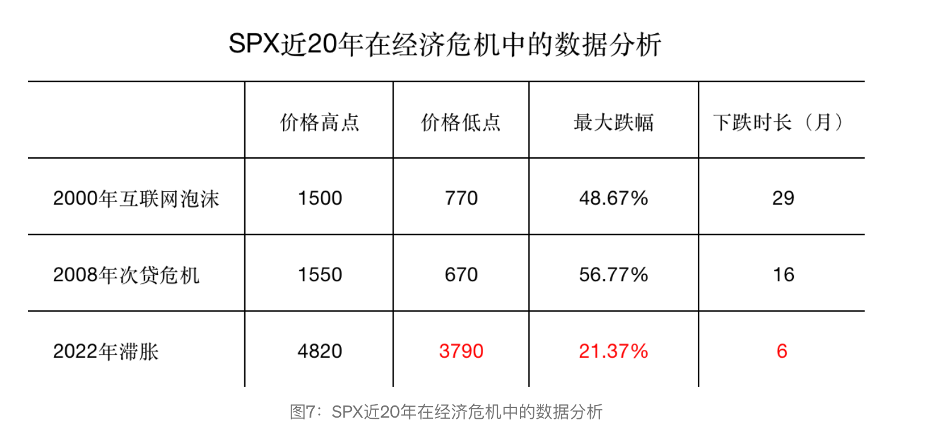

从图6可以看出,2000年的互联网泡沫带来的市场下挫持续了29个月,SPX从1500美金跌到最低770美金,三年哀歌,犹在耳畔;2008年的次贷危机SPX从1550美金跌到最低670美金,仅用了16个月的时间,尸横遍野,历历在目。

如果我们预测2022年的滞胀必然导致经济衰退进而引发全面的经济危机,那么无论是下跌时长还是下跌幅度都还没有到位,所以现在依然是经济危机的早期阶段。

四. 后势判断

目前加密货币市场和美股市场走势相关性依然很高,以目前形势判断,美股还将面临较大下跌风险。

如前文所述,一般来讲紧缩周期下美股主要经历两个阶段下跌,但这次不同,复杂的内外环境让美联储也是进退维谷,这次的股市行情的下跌可能会走出三个阶段的形态:

· 第一个阶段由对通胀的恐慌造成;

· 第二阶段是美债利率上升杀估值;

· 第三阶段会是经济衰退杀基本面;

但是我们认为第三阶段还没有真正到来,企业的风险溢价还较低,流动性风险和信贷风险也未充分释放。目前通胀尚未见顶,后续CPI数据将会至关重要,美联储也会根据CPI和经济情况及时调整政策,加息路径和幅度也存在不确定性。

后续是否会出现拐点,关键在于通胀是否下降到合理范围,美联储可以进行宽松政策以避免出现更大的经济危机。目前情况来看拐点有可能发生在今年年底或是明年年初,但需根据后续CPI走势和经济情况来进一步判断。

结尾

近期市场云谲波诡,Luna献祭、Celsius挤兑、三箭爆仓,所见皆缩影,任何个体力量都逃不过大经济周期的裹挟,加密资产亦是如此。在加密资产的金融属性已然成为主导的当下,对其金融属性周期的把握愈加重要。