分析師:

EX.IO 特邀分析師 — 陳劍 Jason

EX.IO 風控主管 — 羅樂恒

摘要:

再質押:

自 2020 年 12 月 1 日以太坊基於 POS 的信標鏈上線後,正式開啟以太坊質押賽道。至今爲止,以太坊質押經歷了六個發展階段,分別是:原生質押→質押即服務→聯合質押→流動性質押→去中心化質押→再質押。根據該賽道的“分工”,可以大致在以太坊質押中分出兩個角色:出錢的驗證者與工作的操作員。

流動性質押代幣(LST允許以太坊持有者在多個 DeFi 協議中進行質押,以獲取回報。這種機制雖然能夠增加投資的靈活性和可能的收益,但也帶來了較高的複雜性和風險。一旦 LST 被鎖定在特定的質押協議中,它們就無法被用於交易或作為其他 DeFi 操作的抵押。為了解決這一流動性問題,流動性再質押代幣(LRT)應運而生。

LRT 通過再質押過程,解鎖了LST的流動性,並透過引入杠桿機制來增加潛在的利益。此外,用戶可以選擇通過特定的流動性再質押協議,而不是直接將LST 存入,從而保持更高的靈活性。

再質押的實施不僅需要高度的技術專業性,還需要考慮到資金的安全性、操作的透明度和系統的穩定性。通過這些技術手段,再質押能夠在提高資本利用效率的同時,為區塊鏈網絡的安全性和去中心化貢獻力量。

監管機構對於加密貨幣質押活動持保留態度:

目前,加密貨幣質押面臨多重監管挑戰。首先,由於各國對加密資產的法律地位不同,監管機構難以將現有金融法規直接應用於質押活動,增加了合法性、稅務和合規性方面的風險。其次,投資者保護問題顯著,加密貨幣質押涉及高風險,普通投資者可能因缺乏專業知識而遭受重大損失,加上市場高波動性,投資者的資本可能迅速蒸發,因此需要提供充分的風險提示和保護措施。此外,質押活動可能被用於洗錢和其他金融犯罪,加密貨幣的匿名性使得資金追蹤困難,阻礙了反洗錢和打擊恐怖主義融資的努力。質押機制也可能影響加密資產的供需關係,導致市場價格操縱,損害市場的公平性和完整性。最後,質押依賴複雜的技術和操作流程,智能合約的漏洞或失敗可能導致資金損失或錯誤交易,監管機構需確保質押平台採取適當的技術措施來保障系統安全和可靠性。

香港與美國比特幣 ETF 的對比:

美國和香港的比特幣 ETF 在監管環境、投資標的、市場參與者和發行程序上都有顯著差異。

美國的比特幣 ETF 既有現貨比特幣 ETF,也有期貨比特幣 ETF,現貨 ETF通過託管服務機構保管比特幣資產,期貨 ETF 通過期貨合約持倉;監管嚴格,主要吸引機構投資者和專業投資者。

而香港的比特幣 ETF 主要是現貨比特幣 ETF,通過合規的託管服務機構來保管比特幣資產,支持實物認購和現金認購;同時監管環境相對寬鬆,不僅吸引機構投資者,也吸引了高淨值個人投資者,市場參與者更為多元化。

以太坊質押介紹

自 2020 年 12 月 1 日以太坊基於POS的信標鏈上線後,正式開啟以太坊質押賽道,並於 2022 年 9 月 15 日完成巴黎升級,將信標鏈與主鏈合併開啟了以太坊的 PoS 時代。

即使從 PoW 轉到 PoS,但並不意味著不需要去“工作”跑節點,只是之前工作是無需准入許可的,現在則是要先拿錢去“購買”一個運營節點的資質,質押即你需要存入 32 個 ETH 才可以啟動驗證器,具備跑節點的資格參與網絡共識。

所以可以大致將以太坊質押分為兩個角色:出錢的驗證者與工作的操作員。

以太坊質押的六個發展階段

原生質押→質押即服務→聯合質押→流動性質押→去中心化質押→再質押

原生質押:自己出錢,自己運營節點,負責所有客戶端的軟硬件維護與成本。

- 好處:

1.對以太坊網路更加安全和去中心化。

2.賺取 100% 質押收益,沒有中間商。

- 壞處:

1.技術門檻,需要懂技術自己去安裝和執行客戶端。

2.硬件門檻,需要有一台性能很不錯的電腦,至少10MB的網路。

3.資金門檻,需要質押 32 個 ETH。

4.罰沒問題,如果軟件、硬件或網路出現問題,導致節點不穩定,會被罰沒質押金。

5.風險問題,需要自己去管理私鑰和助記詞的安全,並且不定期升級節點。

質押即服務:只出錢成為驗證者,由第三方去負責跑節點工作。

- 好處:省去了技術門檻,只出錢不出力。

- 壞處:

1.資金門檻,需要質押 32 個 ETH。

2.罰沒問題,如果第三方的軟件、硬件或網路出現問題,會被罰沒質押金,而第三方不會。

3.風險問題,可能要將私鑰和助記詞託管出去。

4.出讓一點利潤給到第三方。

5.中心化,對以太坊安全有威脅。

聯合質押:多個人湊 32 個 ETH 團購驗證者資格,由第三方去負責跑節點工作,相當於是礦池的性質。相應的,運營節點所得收益,也是根據衆人質押資金的比例進行分配的。

- 好處:

1.省去了技術門檻,只出錢不處力。

2.降低了 32 個 ETH 的門檻。

- 壞處:

1.儘管出資的門檻低了,但是資金依然被質押鎖定了流動性。

2.罰沒問題,如果第三方的軟件、硬件或網路出現問題,會被罰沒質押金,而第三方不會。

3.風險問題,可能要將私鑰和助記詞託管出去。

4.出讓一點利潤給到第三方。

5.中心化,對以太坊安全有威脅。

以太坊質押發展到此,已經基本解決了技術、硬件和資金三大門檻問題,看上去已經接近飽和了。但實際上,還有一個很大的問題沒能解決,那就是流動性問題。因爲本質上來説,不論是以上哪種質押方式,都是占用了驗證者的資金,并且作爲以太坊的一個節點,每天的進入和退出都需要排隊,因此不可能做到資金的隨用隨取,特別是在聯合質押當中。所以這相當於鎖住了驗證者的流動性。

流動性質押(LST):多個人湊 32 個 ETH 團購驗證者資格,由第三方去負責跑節點幹活,並且平台會 1:1 的給予 stETH 釋放流動性,代表項目 Lido、SSV、Puffer。

- 好處:

1.省去了技術門檻,只出錢不處力。

2.降低了 32 個 ETH 的門檻。

3.無需被鎖定流動性,提高資金使用率。

- 壞處:

1.罰沒問題,如果第三方的軟件、硬件或網路出現問題,會被罰沒質押金,而第三方不會。

2.風險問題,可能要將私鑰和助記詞託管出去。

3.出讓一點利潤給到第三方。

4.中心化,對以太坊安全有威脅。(中心化的問題很容易給整個行業帶來不安和焦慮,因此解決中心化問題成了質押賽道的下一個方向)。

去中心化質押:通過 DVT、遠端簽名等技術實現第三方營運商的無需許可准入。

- 好處:

1.省去了技術門檻,只出錢不處力。

2.降低了 32 個 ETH 的門檻。

3.無需被鎖定流動性,提高資金使用率。

4.提高運營商的去中心化程度,降低用戶質押金被罰沒的風險,提高以太坊安全性。

- 壞處:出讓一點利潤給到第三方。

再質押介紹

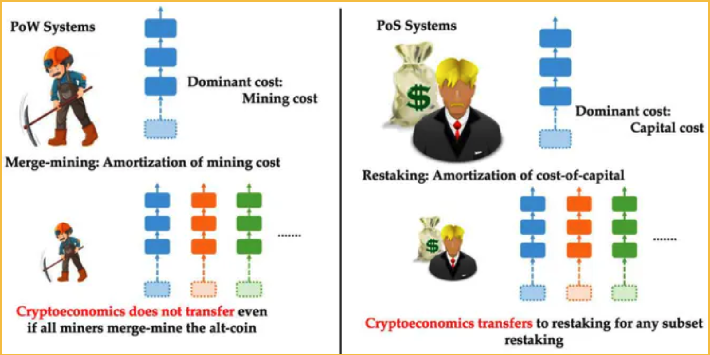

再質押的概念隨著 PoS(權益證明)機制的普及而逐漸發展。在 PoS 系統中,質押資金用於網路安全和達成共識,與傳統的 PoW(工作量證明)相比,PoS更注重資本的鎖定而非運算能力。隨著 DeFi 的興起,市場對資本效率的要求日益增加,從而催生了再質押的需求。

來源:DeFiLlama

質押的目的是讓用戶放一定資金作為保證金後成為節點,去維護某個項目的安全,從而賺取收益,若節點作惡則罰沒保證金,所以不是只有 POS 的鏈才需要質押保證安全,跨鏈橋、預言機、DA、ZKP 等都需要質押來確保參者的安全性,專業術語叫做 AVS 主動驗證服務。

對於項目方來說,質押(Staking)的目的是確保安全,對用戶來說,質押的目的是賺取收益,所以資金和項目是 1:1 的關係,即每新上線了一個項目,它都需要從 0 開始想辦法讓用戶花出真金白銀在上面質押來保障安全性。而用戶手裡的錢是有限的,項目方為了自己的安全性要去爭市場上有限的質押資金,而用戶也只能把有限的資金選擇有限的項目質押進去獲得有限的報。

再質押(ReStaking)的本質是建立一個共享質押池,將一份資金可以達到同時為多個項目質押保證安全性的效果來實現一魚多吃,讓資金與項目從 1:1變為 1:N 關係,從而讓用戶獲得超額回報,也可以減輕項目爭搶質押資金的壓力。例如人們現在都選擇把資金質押進以太坊,達到了 3000 萬個,以太坊已經具有很強的安全性,但是其他的項目依然要建立自己的 AVS,那可以想辦法讓其他的應用也可以繼承和共享以太坊安全性。

再質押的技術原理

在探討再質押技術原理時,我們需要理解它是如何在區塊鏈網路中實現的。再質押技術基於智能合約系統,這些智能合約能夠對質押資產的狀態和權限進行編程和管理。在技術層面,再質押涉及幾個關鍵的組件:

- 質押證明機制(Staking Proof Mechanism)

這是一種驗證用戶已經質押資產的機制,通常是通過代幣化的方式,例如創建一個與原始資產相對應的代幣(如 stETH)。質押證明機制為整個再質押流程提供了起點,通過代幣化的質押證明,確保了用戶資產的質押狀態可以被鏈上驗證和追蹤。

- 跨協議互操作性(Cross-Protocol Interoperability)

再質押需要在不同的協議和平台之間流轉質押資產,這需要強大的互操作性支持,以確保資產可以安全、有效地在各個系統之間移動。跨協議互通性確保了質押資產可以在不同的區塊鏈協議之間自由流通。這一點對於實現資產在多個項目之間的再質押至關重要,它依賴強大的技術支持來確保資產轉移的安全和高效。

- 共識算法的擴展(Consensus Algorithm Extension)

在 POS 系統中,再質押可能需要修改或擴展現有的共識算法,以支持新的質押和驗證機制。共識算法的擴展為再質押提供了必要的網路安全保障。通過調整或擴展現有共識算法,可以支持新的質押和再質押行為,同時保持網路的去中心化與安全性。

- 鏈上治理和自動化執行(On-chain Governance and Automated Execution)

智能合約也允許進行鏈上治理,即透過代碼自動執行合約條款,管理再質押過程中的各種條件和規則。鏈上治理和自動化執行通過智能合約自動管理再質押過程中的規則與條款,使得再質押操作符合預設的治理政策,同時提高了操作的透明度和可預測性。

- 安全性和隔離性保障(Security and Isolation Guarantees)

為了防止在再質押過程中出現安全問題,需要確保資產在不同項目之間轉移時的隔離性和安全性。這通常通過加密技術和專用的安全模塊來實現,以避免潛在的安全漏洞。安全性和隔離性保障是再質押系統中不可或缺的一環,特別是在多個質押協議和項目中資產流轉時,必須確保每一步操作都在安全的環境下進行,防止資產被不當存取或盜用。

總的來説,再質押的實施不僅需要高度的技術專業性,還需要考慮到資金的安全性、操作的透明度和系統的穩定性。通過這些技術手段,再質押能夠在提高資本利用效率的同時,為區塊鏈網絡的安全性和去中心化貢獻力量。

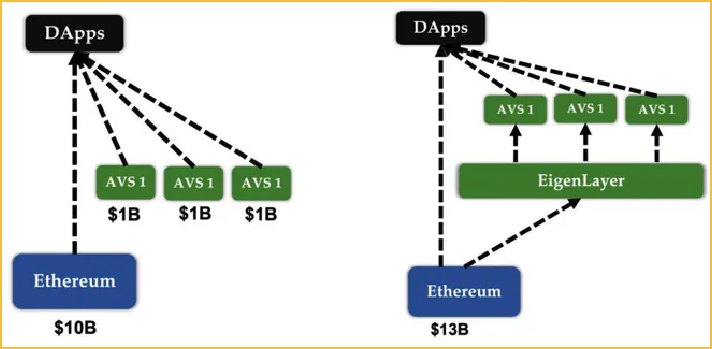

如下圖所示實現以太坊 → Eigenlayer → AVS → DApps的路徑

左邊表示的是以前的質押方式,假設以太坊網絡有 10 Billion 的資金,質押進去給上層的應用提供安全性,還有一些預言機、跨鏈橋之類的,每個質押 1 Billion,給同樣的應用提供服務,此時總共就有 13 Billion 的資金。

但是,有些項目可能並不需要這麽多資金,就像是從前的公司使用服務器,需要向 Lenovo、Dell 等公司購買一個機櫃放在公司,但是公司的業務是不穩定的,有時用不完那麽多的容量,就會造成成本的浪費。於是就出現了AWS、阿里云等云計算的服務,讓公司可以隨時按需購買服務,在這個過程中,背後實際用到的硬件服務器其實并沒有減少,只不過都由 AWS、阿里云進行統一的維護和管理。

圖中右邊的部分表示的意思與這類似,人們把資金都放進以太坊中,以太坊之上又出現了一個 Eigenlayer 的質押層,由 Eigenlayer 向那些需要質押來提供安全性的預言機、跨鏈橋等提供質押資金,大家再一起爲上層的應用提供服務。這樣一來,資金的利用率就大大提高了。

再質押這個概念能夠誕生的本質是共享安全性,套娃生息是共享安全性之後的一個附加結果,而大多數人只看到了這個結果,忽視了產生結果的前提。以太坊因爲是目前 POS 鏈中安全性最高的,具有上萬個節點,所以存在安全性的外溢,才有給第三方提供安全性的能力,進而通過再質押的方式將該能力進行釋放。而 BNB 只有 48 個節點,其他的 POS 鏈也遠遠少於以太坊節點數,即使真的去做再質押,也是有心無力,自身本身都不具備安全性(相比於以太坊),何來給其他第三方共享安全性呢?即使共享了,第三方也不一定敢使用。

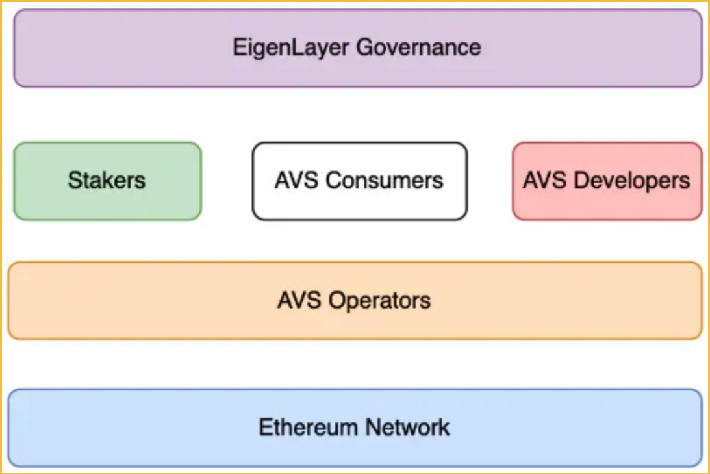

Eigenlayer 的結構主要有以下四層,最底層是以太坊主網,再往上是統一的AVS 層,然後是三個角色,質押者、消費者和開發者。

質押者即為 AVS 提供資金賺取收益,消費者則是各種需要使用質押服務來確保安全性的項目,開發者則是在 Eigenlayer 上構建自己的安全服務,最上面則是 Eigenlayer 的治理層。

Eigenlayer 通過 SaaS 模式要做基於以太坊的質押安全交易市場,用戶提供資金,運營商提供節點,項目方提供需求和利潤。

再質押的市場應用

再質押作為一種先進的區塊鏈技術,通過智能合約實現了資本的多重利用與動態分配,顯著降低資本的閒置率,擴展了資本的運用範圍。

- 再質押產品的典型案例分析

平台利用再質押技術提供流動性質押解決方案,使用戶能夠在不撤銷原始質押的前提下,將資本再質押至其他項目。這些平台通過創建新的代幣或質押證明,代表使用者的再質押行為,因而實現了資本的再次運用。

- 再質押在市場中的功能與影響

再質押增加了資本的流通性和靈活性,允許資本在多個項目之間自由流動,有效地提升了整體市場的資本利用效率。此外,再質押通過調整市場中的資本供需關係,可能對加密貨幣的價格波動性與市場定價機制產生重大影響。這種資本流動性的提高,不僅優化了資源配置,也為市場參與者提供了更多投資與收益的機會,同時,由於資本得到了更廣泛的應用,整個區塊鏈網路的安全性和抗風險能力也因此增強了。

綜上所述,再質押技術的市場應用展現了其在提高資本效率和增強網路安全性方面的雙重價值,對推動區塊鏈技術的廣泛應用與市場成熟起到了關鍵作用。

再質押的風險與挑戰

儘管再質押為市場帶來了許多積極的變化,但它也引入了一些新的風險和挑戰,特別是在安全性和監管方面。

- 安全風險

再質押通過智能合約在多個協議間進行資本流轉,雖然提升了資金使用效率,但也大大增加了系統的複雜性和攻擊面。每增加一個質押層級,就可能增加一個潛在的安全漏洞點。例如,若某一層的智能合約有漏洞,或是某一項目的安全措施不足,都可能導致資本在流轉過程中遭到攻擊,甚至引發連鎖反應,影響整個資本鏈的安全。此外,資本在不同項目間的快速流動可能掩蓋了資金的真實來源和去向,增加了資金洗錢的風險。

- 監管挑戰

再質押涉及跨協議的資金流動和多層次的金融活動,這不僅提高了金融產品的複雜度,也可能逃避或衝突現有的金融監理規定。對監管機構而言,傳統的金融監理架構可能難以適應這種新型的金融活動,尤其是在資金的透明度、合規性以及反洗錢(AML)和客戶身份確認(KYC)方面。因此,監管機構需要開發新的法規和技術工具,以跟上技術發展的步伐,確保再質押活動的合規性,同時保護投資者利益和市場穩定性。

綜上所述,再質押作為一種創新的財務操作手段,在帶來許多益處的同時,也展現了其複雜的風險結構。因此,從業人員和監管機構都需對這些風險保持高度警覺,合理規劃風險管理策略和監管對策,以確保市場的健康發展。

未來展望與行業影響

再質押作為一個新興的金融創新,在未來的加密貨幣市場和金融科技領域有著廣闊的發展前景。

- 技術進步推動再質押發展

區塊鏈技術的迅速進步預計將大大增強再質押的操作效率和系統安全性。未來,隨著加密技術、智能合約的優化和共識算法的創新,再質押操作將變得更加穩定和可靠。技術的優化不僅能夠緩解現有的安全擔憂,還可能通過自動化和去中心化的增強功能,降低人為錯誤和操作複雜性,使得再質押技術更易於被廣泛採用。

- 再質押對傳統金融的潛在影響

再質押展示了利用區塊鏈技術優化資本效率的巨大潛力,這可能引起傳統金融機構的關注。傳統金融服務公司可能會探索引入類似的再質押機制來提升資本的流動性和收益性。此外,再質押模式的透明性與效率可能促使傳統金融市場加速其數字化轉型過程,探索更多基於區塊鏈的金融創新解決方案。

- 長期市場影響及其對策略的改變

隨著再質押模式的普及,我們預見加密貨幣市場結構將會經歷改變。質押策略和資本分配方式的演變可能改變市場的流動性格局,進而影響價格穩定性和市場深度。市場參與者可能需要調整他們的投資策略,以適應這種新的市場環境。長遠來看,再質押的普及可能為加密貨幣市場帶來更成熟和更有效率的發展階段,為全球金融市場的進一步整合鋪路。

監管機構對於加密貨幣質押活動持保留態度

- 監管不確定性(Regulatory Uncertainty)

由於加密資產的法律地位在不同國家和地區存在差異,監管機構面臨挑戰,難以將現有的金融法規直接應用於質押等加密貨幣活動。這種監管的模糊性可能導致質押活動在合法性、稅務和監管合規性方面存在不確定風險。

- 投資者保護問題(Investor Protection Concerns)

加密貨幣質押涉及高風險投資,監管機構擔心一般投資者可能因缺乏專業知識而面臨重大損失。此外,由於加密市場的高波動性,投資者資本可能迅速蒸發,監管機構因此需要確保投資者獲得充分的風險提示和保護措施。

- 金融犯罪風險(Financial Crime Risks)

質押活動可能被用作洗錢和其他金融犯罪的工具。加密貨幣的匿名或偽匿名特性加劇了這個問題,使得監管機構難以追蹤資金流向,從而阻礙了反洗錢(AML)和打擊資助恐怖主義的努力。

- 市場完整性和價格操縱(Market Integrity and Price Manipulation)

質押機制可能影響加密資產的供需關係,進而操縱市場價格。監管機構關注這些活動可能會造成市場不公平和價格的人為波動,損害市場的完整性和公平性。

- 技術和操作風險(Technological and Operational Risks)

加密貨幣質押依賴複雜的技術和操作流程。智能合約的漏洞或失敗可能導致資金損失或錯誤交易。監管機構需要確保質押平台採取適當的技術措施來保障系統的安全性和可靠性。

- 權益證明(PoS)模式

PoS 系統在其運作機制上與傳統股票有一定相似性,主要體現在持幣者透過持有加密貨幣來獲得類似股東權益的收益,這包括交易費用和新幣的發放等。這種機制可能會引起監管機構的關注,因為它將持有加密貨幣的行為類比於持有股票,從而可能將 PoS 解釋為一種證券。監管機構擔心這可能需要加密貨幣遵守與傳統證券相同的法律和規定,尤其是在信息披露、市場操縱和投資者保護方面。這些因素導致監理機關對 PoS 系統持有較大關切。

另外,PoS 模式的安全性也是監理機關關注的重點。在 PoS 體系中,網路安全依賴質押資產的數量,理論上,擁有更多資產的節點擁有更大的說服力。監管機構擔憂,這可能導致網路中心化,因為少數持有大量代幣的參與者可能過度影響網路決策。此外,PoS 系統可能面臨“無費用攻擊”(Nothing at Stake Attack)的風險,因為驗證者可能在無成本的情況下支持多個區塊鏈分支,從而威脅網路的安全性和一致性。這些安全考量是監管機構在批准相關活動時需嚴格審視的問題。

以太坊 ETF 會上質押嗎?

此前,香港證監會一次性批准了比特幣和以太坊的 ETF,近期有消息稱,香港證監會正在商談允許以太坊 ETF 發行人進行質押(Staking),那麽,ETF到底會不會上質押?

對於 ETF 的發行方來説,如果是站在“賺錢”的角度,他們肯定是希望上質押的。以美國舉例,ARK 21SHARES 二月提交給 SEC 的文件中明確提到了會將託管的 ETH 進行質押獲得額外收益,而這部分收益是歸發行人的,ETF 的購買者只享受資產本身波動帶來的收益,這樣對於 ETF 發行方來說,除了資管費用,還可以賺到極其可觀的質押收益。

- 如果以太坊 ETF 通過質押,可能會有什麼比較棘手的事情呢?

首先,大概率不會選擇以 Lido 為代表的 LSD 進行質押,因為監管機構絕對不會允許投資者買的東西(ETH)被發行商換成了另外一樣東西(stETH),這是直接讓底層資產發生了改變,并且發行商也絕不會允許如此高的收益被 Lido 等 LSD 再分走一部分。

其次如果採用原生質押生息,也存在一些棘手的問題,以太坊的質押節點進出是有速率限制、需要排隊的,每天定額定量,所以如果直接將 ETF 的以太坊質押進去,發生較大規模的擠兌則會導致投資人沒辦法正常退出,這裡面可能還涉及到發行商/託管商擔保金提前兌付等一系列需要考慮的複雜問題,絕對不是能輕易解決掉的。

總體來看,雖然目前由於種種問題暫時還沒有上質押,但是相信未來還是有可能會上的。

香港與美國比特幣 ETF 的對比

爲什麽要投資 ETF ?

現貨比特幣 ETF 主要有以下四個優勢:

- 便利性:克服傳統障礙, 便于投資者将比特幣用作資產配置和交易工具。

- 透明度:價格、持倉、淨資產價值以及整個 ETF 二級市場数據對公眾開放。

- 流動性:比特幣現貨 ETF 獲頂級做市商支持,在交易所提供流動性服務。

- 成本效益:稅務和會計處理更爲簡單。

比特幣現貨和期貨 ETF 的對比

- 籃子内標的差異:比特幣現貨 ETF 直接持有比特幣現貨,由第三方託管。比特幣期貨 ETF 則是一籃子的金融衍生品工具,包含 CME 合約和貨幣市場工具。

- 監管單位差異:比特幣現貨 ETF 受 CFTC 監管,透過 1933 年證券法確保市場不受操縱。比特幣期貨 ETF 則受 SEC 監管,受 1940 年投資公司法約束。

- 價格差異:期貨 ETF 投資的是比特幣期貨合約,并非直接持有比特幣,因此存在期貨與現貨價格之間的差距,因此 ProShares ETF 的價格可能與比特幣價格出現一定的落差和溢價。不過市場上的套利者能夠进行套利操作,使格趨於平衡。

- 流動性差異:期貨市場相較於现貨市场,可能存在流動性不足的情况。當手中資金量較大時,可能難以以理想價格買進或賣出部位,且市場波動可能導致缺乏深度和合意價格的交易對手。缺乏流動性的市場對投資者來說具有較大風險。

- 報酬差異:除了期貨合約溢價帶來的 ETF 溢價外,展期費用也是影響報酬的重要因素。ETF 持有的比特幣期貨合約到期時,會出售合約並購買下一期的合約。若期貨價格高於現貨價格,出售的合約格較低,而買進的合約價格較高,這種價差所造成的成本就是展期費用。由於比特幣長期看漲,多次的展期用可能導致該 ETF 的表現不及比特幣現貨。

香港與美國比特幣 ETF 的對比

- 基本概念

香港:

1.監管機構及監管框架:由香港證券及期貨事務監察委員會(SFC)監管,根據香港SFC嚴格的監管政策,包括合規、KYC(了解客戶)、AML(反洗錢)等要求。

2.交易所:在香港交易所(HKEX)上市交易。

美國:

1.監管機構及監管框架:由美國證券交易委員會(SEC)監管,遵守SEC的嚴格監管政策和美國商品期貨交易委員會(CFTC)的商品交易規則。

2.交易所:在芝加哥商品交易所(CME)和紐約證券交易所(NYSE)上市交易。

- 產品結構

香港:

1.產品形式:主要是現貨比特幣ETF,即直接持有比特幣資產。

2.持倉方式:通過合規的託管服務機構來保管比特幣資產,確保資產的安全性。

3.交易時間:與香港股票市場同步的交易時間。

4.認購方式:支持現金認購和實物認購。

美國:

1.產品形式:既有現貨比特幣 ETF ,也有期貨比特幣 ETF。

2.持倉方式:現貨 ETF 通過託管服務機構保管比特幣資產,期貨 ETF 通過期貨合約持倉。

3.交易時間:與美國股票市場同步的交易時間。

4.認購方式:僅支持現金認購。

- 費用結構

香港:

1. 管理費用:通常較低,主要用於支付托管和管理成本。

2.交易費用:在交易所交易時需要支付交易費用,但相對較低。

美國:

1.管理費用:現貨 ETF 的管理費用較低,期貨 ETF 由於複雜度費用較高。

2.交易費用:在交易所交易時需要支付交易費用,同時期貨 ETF 可能涉及額外的期貨合約費用。

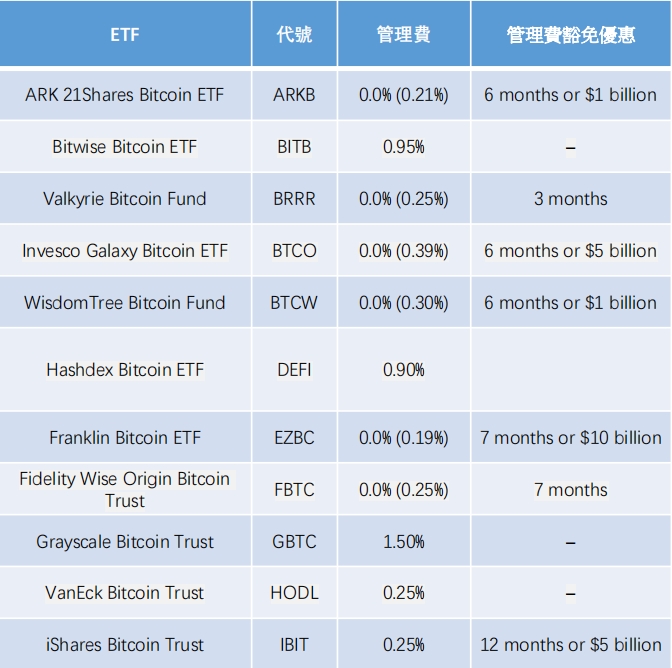

- 開支對比

香港:

美國:

- 優缺點對比

香港:

優點:

1.安全性:嚴格的監管和託管措施,確保投資者資產的安全。

2.透明性:投資者可以清楚知道 ETF 持有的比特幣數量和價值。

3.市場接入:方便亞洲投資者進入比特幣市場,同時監管環境相對寬鬆,不僅吸引機構投資者,也吸引了高淨值個人投資者,市場參與者更為多元化。

缺點:

1.流動性:相較於美國市場,香港比特幣 ETF 的市場流動性可能較低。

2.區域限制:主要面向香港和亞洲市場,全球投資者進入有一定限制。

美國:

優點:

1.多樣性:提供現貨和期貨兩種投資形式,滿足不同投資需求。

2.市場深度:美國市場的流動性與深度較高,交易較為活躍。

3.全球性:面向全球投資者,市場參與度高。

缺點:

1.複雜性:期貨 ETF 的結構較為複雜,投資人需要具備一定的專業知識。

2.風險:期貨 ETF 有槓桿風險,投資人需謹慎管理。

- 投資策略

香港:

1.投資目標:緊密追蹤比特幣的現貨價格,直接持有比特幣。

2.風險管理:由於嚴格的監管和合規要求,風險相對可控。

3.適用投資者:適合希望直接持有比特幣,注重資產安全和監管保障並對比特幣價格波動有負擔能力的投資者,尤其是亞洲地區的投資者。

美國:

1.投資目標:既有緊密追蹤比特幣現貨價格的產品,也有利用期貨合約進行套利與避險的產品。

2.風險管理:通過期貨合約進行避險和風險管理,但期貨 ETF 有槓桿風險。

3.適用投資者:適合希望透過多樣化的投資工具(包括期貨)進行比特幣投資,並希望利用市場流動性和深度的全球投資者(包括短期和長期投資者)。

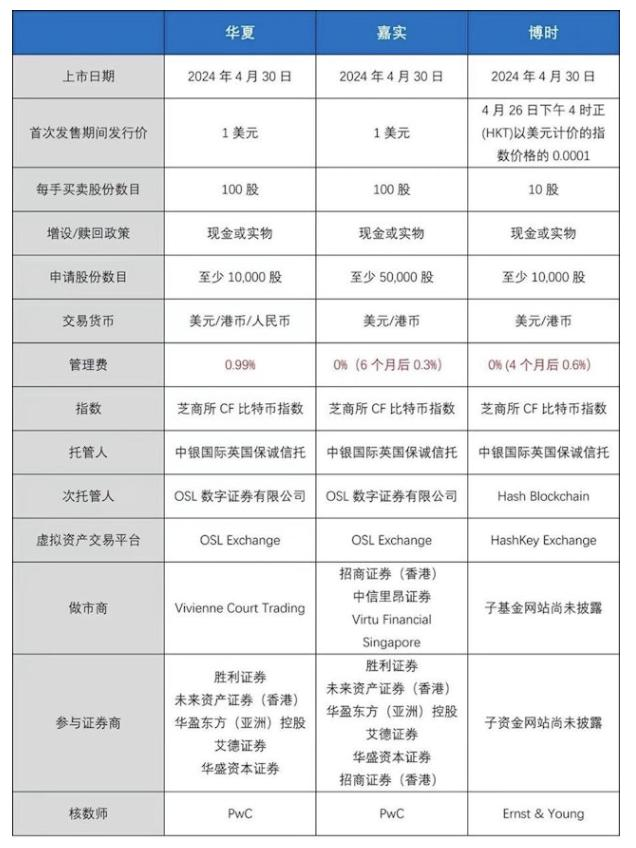

香港三家比特幣 ETF 發行方對比分析

- 上市日期與發行價

所有三家公司的 ETF 產品均在同一天上市,即 2024 年 4 月 30 日。首次發行方面,華夏基金和嘉實基金的開盤價均為 1 美元,而博時基金則根據香港時間 4 月 26 日下午 4 時芝商所 CF 比特幣指数價格的 0.0001 定價。

- 股份買賣與申購要求

在每手交易股份数量上,華夏基金和嘉實基金設置的門檻為 100 股,而博時基金則是 10 股。對於申購股份數,華夏基金和博時基金的最低要求是10,000 股,嘉實基金則较高,要求至少為 50,000 股。

芝商所 CF 比特幣指数:

1.每日下午 4:00 (香港時間)更新一次

2.合併多間加密貨幣交易所的交易数據

3.以成交量加權中位数交易價格計算

4.作爲亞太區比特幣兌美元的参考匯率基準價格

5.指数成分平台包括 Coinbase、Bitstamp、itbit、Kraken、Gemini 和LMAX Digital 等加密貨幣交易所。

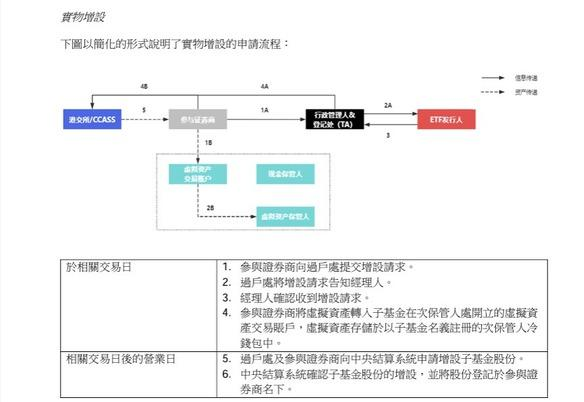

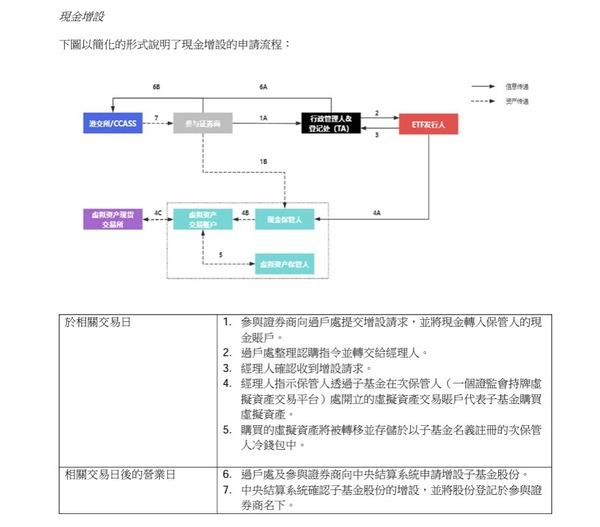

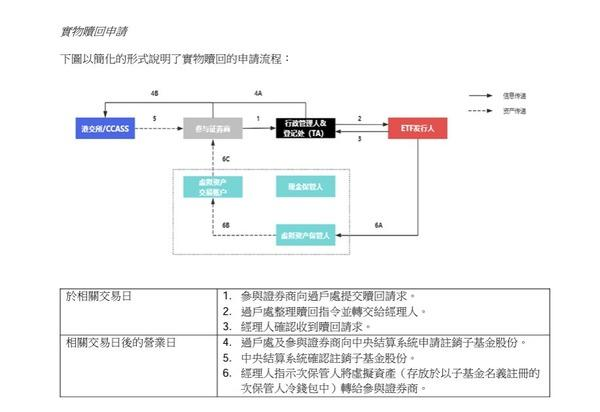

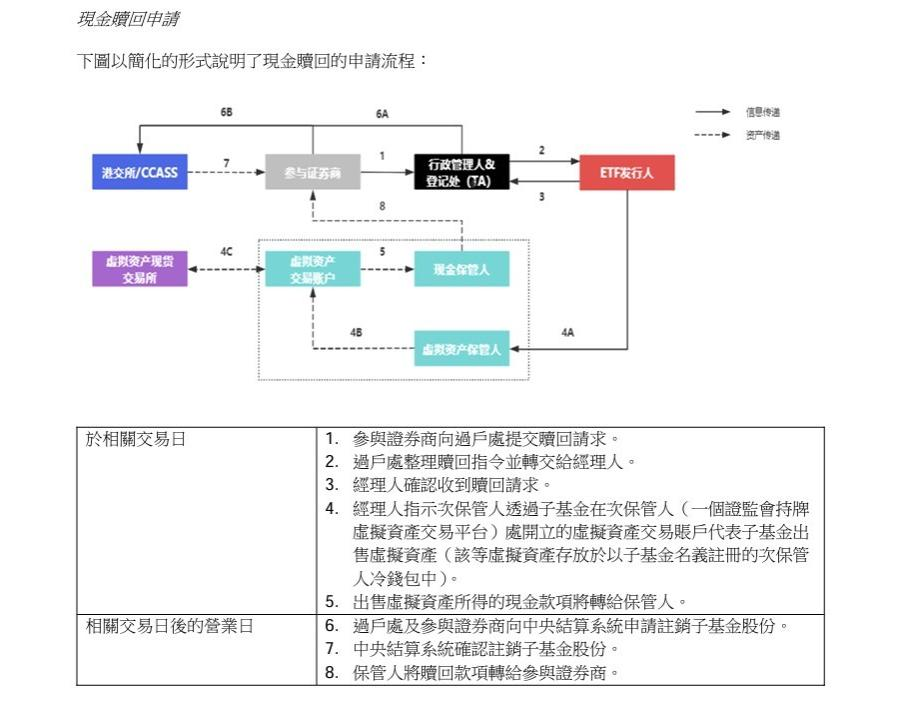

三家公司都支持投資者通過現金或實物增設或贖回 ETF 份額,這為投資者提供了靈活性。

申购:

赎回:

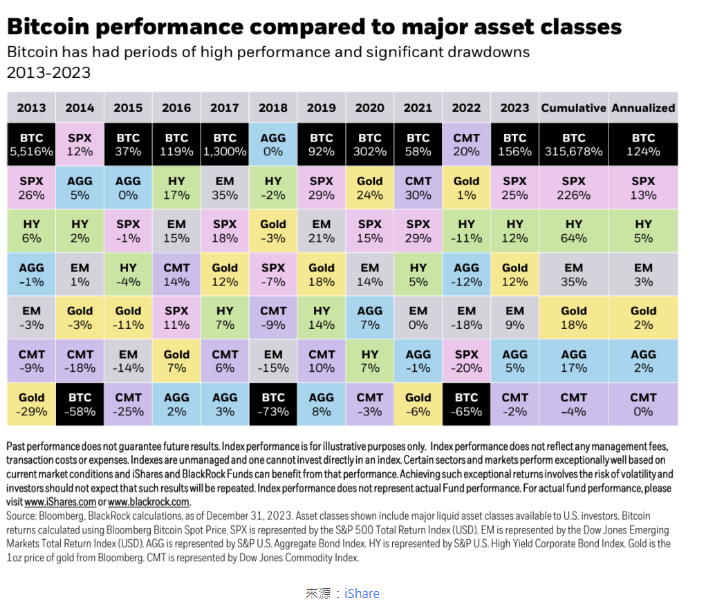

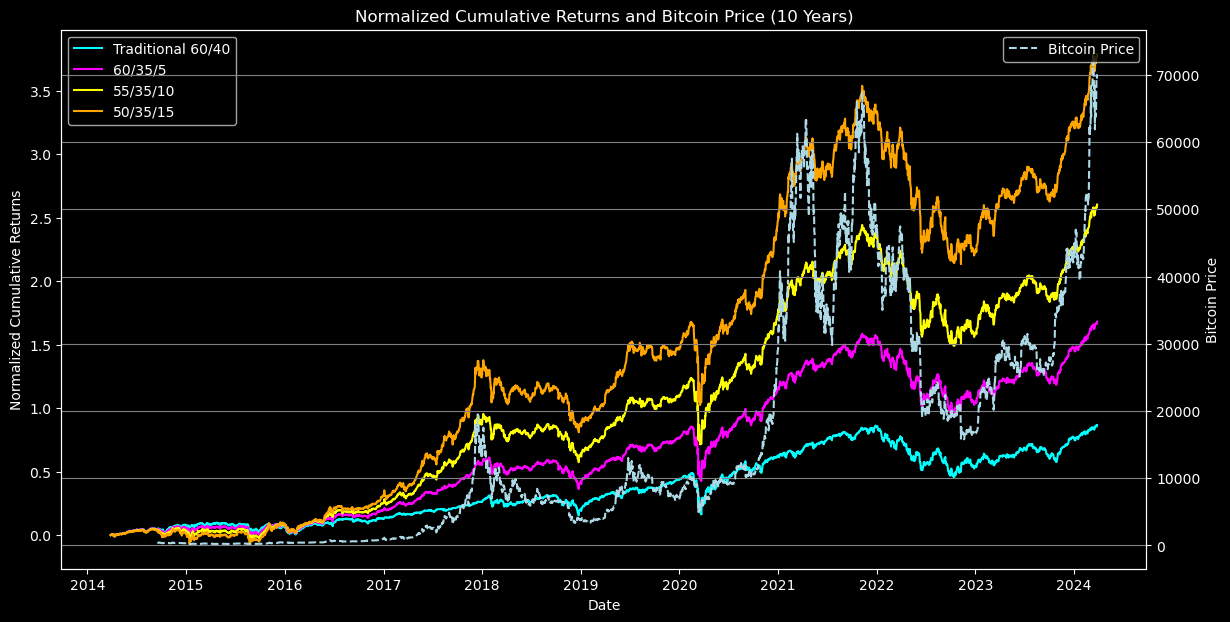

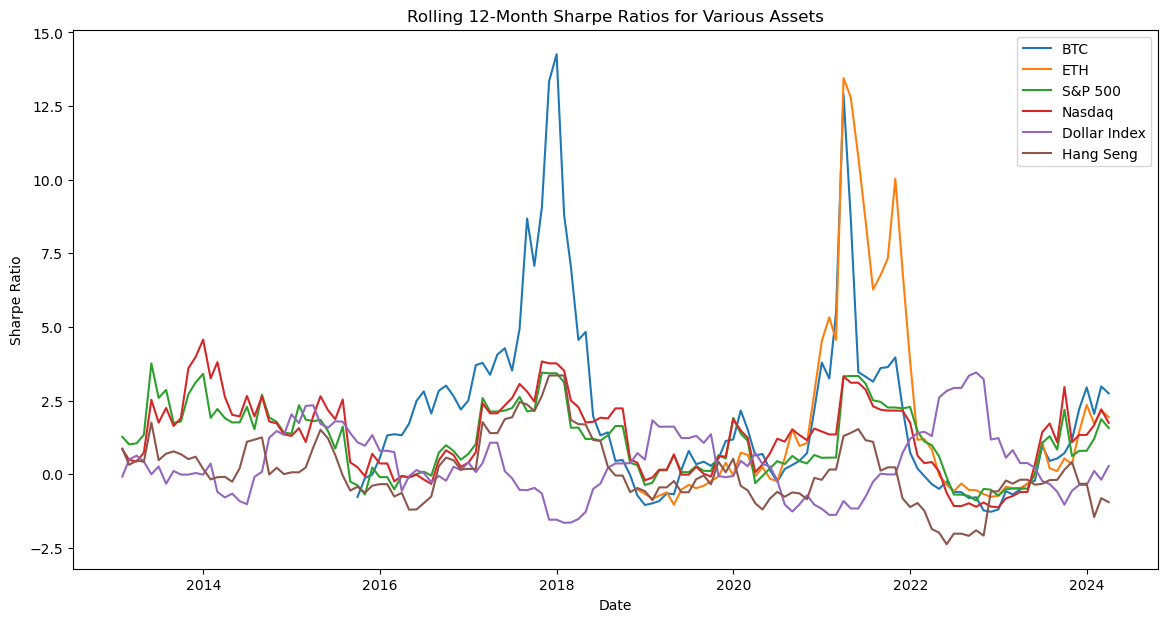

附錄

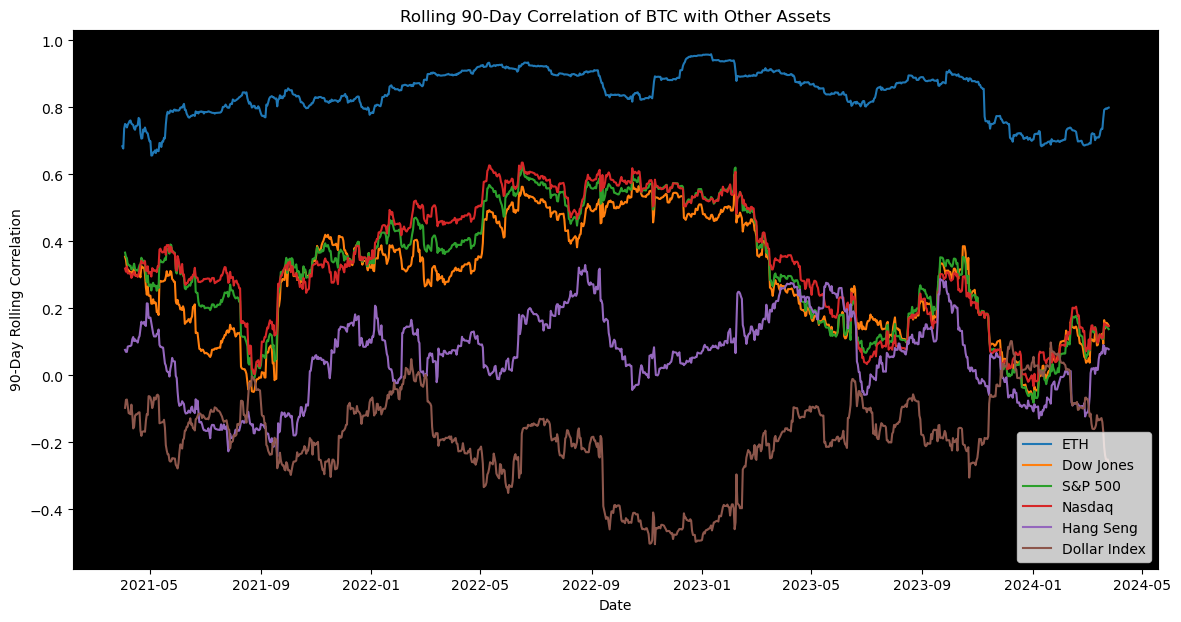

- 比特幣與其他資產的 90 天滾動相關性

- 標準化纍積回報比較(回溯測試)

- 滾動 12 個月夏普比率比較

免責聲明

本文中所含信息由 EX.IO 基于市场信息搜集提供,仅提供予当时在法律上合法容许的地区人士。EX.IO 发布的任何信息均不构成 EX.IO 之推荐、询价、要约买卖任何虚拟资产、证券、期货、期权或者其他投资工具或者提供任何投资意见或服务,也不构成任何合同或承诺或者达成任何交易的基础。

本文中所包含的信息没有考虑到个别用户特殊的投资需求和财务状况,均不构成财务、法律、税务、投资建议、投资咨询意见或其他意见。某些特定的交易会导致重大风险,并不适宜所有的投资者参与。用户应当自寻其各自聘请的专业人士及金融顾问,在参与本文中所提及的(一家或者多家)公司的证券或其他金融工具交易前就法律、商业、财务、税收及其他方面的问题获得专业的建议。依据本文所发布的信息以及所表达的意见行事所造成的一切后果由行事者自负,与 EX.IO 无关。

本文所发布的信息以及所表达的意见仅为提供信息参考之目的。尽管本文中所包含的信息是我们于发布之时从我们认为可靠的渠道获得,但 EX.IO 对本文所发布的信息、观点以及数据的准确性、可靠性、时效性及完整性不作任何明确或隐含的保证,因此任何人不得对本文所发布的信息、观点以及数据的准确性、可靠性、时效性及完整性产生任何依赖。在相关信息被提供时或者在信息使用者意图买卖特定证券或者其他投资工具时,通过使用本文提供的信息或服务所得出的定价或者其他信息可能并不反映市场上的真实价格或者价值。