著者: Erik Torenberg 、a16z パートナー

編集:Deep Tide TechFlow

深掘り:ベンチャーキャピタル(VC)の伝統的な論調では、「ブティック」モデルがしばしば強調され、規模の拡大は魂の喪失につながると考えられてきました。しかし、a16zのパートナーであるエリック・トーレンバーグ氏は、この記事で反論しています。ソフトウェアが米国経済の柱となり、AI時代の到来とともに、スタートアップの資金とサービスに対するニーズは質的に変化したのです。

彼は、VC業界は「判断重視」から「取引獲得」のパラダイムへと移行しつつあると考えている。スケーラブルなプラットフォームと創業者への包括的なサポートを備えたa16zのような「巨大機関」だけが、この1兆ドル規模のゲームで勝利を収めることができるだろう。

これはモデルの進化であるだけでなく、「ソフトウェアが世界を席巻する」という波の中での VC 業界の自己進化でもあります。

全文は次のとおりです。

古代ギリシャ文学には、神々への敬意と軽蔑という、他のすべてを超越するサブナラティブが存在します。イカロスが太陽に焼かれたのは、彼の過剰な野心によるものではなく、むしろ神の秩序への軽蔑によるものでした。より最近の例としては、プロレスが挙げられます。「誰がレスリングを尊重し、誰が軽蔑するのか?」と問うだけで、誰がフェイスで誰がヒールなのかを見分けることができます。優れた物語はどれも、何らかの形で存在します。

ベンチャーキャピタル(VC)には、この話に対する独自の解釈があります。それはこうです。「VCはこれまでも、そしてこれからも、ブティックビジネスであり続ける。大規模な機関投資家は規模が大きくなりすぎ、野心的になりすぎた。彼らのアプローチは、まさにゲーム業界を軽視するものだったため、衰退は避けられなかった。」

この話がうまくいくと人々が期待するのは理解できます。しかし現実は、世界は変化し、ベンチャーキャピタルもそれとともに変化したのです。

ソフトウェア、レバレッジ、そして機会はかつてないほど豊富になっています。より大きな企業を立ち上げる創業者も増えています。企業は非公開のままでいる期間が長くなっています。そして、創業者はかつてないほどVCに多くのことを求めています。今日、最高の企業を立ち上げる創業者には、ただ小切手を切って結果を待つだけの人ではなく、真に成功にコミットするパートナーが必要です。

したがって、ベンチャーキャピタル企業の現在の最優先事項は、創業者の成功を支援するための最良のインターフェースを構築することです。人員配置、資本配分、資金調達規模、取引成立の支援、創業者への権限配分など、その他すべての要素は、この目標から生まれます。

マイク・メイプルズは「ファンドの規模こそが戦略だ」という有名な言葉を残しています。同様に、ファンドの規模は未来への信念でもあります。スタートアップ企業のアウトプットの規模に対する賭けなのです。過去10年間に巨額の資金を調達したことは「傲慢」と捉えられたかもしれませんが、この信念は根本的に正しいものです。したがって、トップ企業が今後10年間に運用するために巨額の資金を調達し続けるのは、未来に賭け、実際の資金で約束を果たしているからです。スケールド・ベンチャーはベンチャーキャピタルモデルの堕落ではなく、ベンチャーキャピタルモデルがようやく成熟し、支援対象企業の特性を取り入れつつあることなのです。

はい、ベンチャーキャピタル企業は資産クラスです。

最近のポッドキャストで、セコイア・キャピタルの伝説的な投資家、ロロフ・ボタ氏は3つの点を指摘しました。第一に、ベンチャーキャピタル業界の規模は拡大しているものの、毎年「成功する」企業の数は一定です。第二に、ベンチャーキャピタル業界の規模拡大は、過剰な資金が少数の優良企業を追いかけることを意味しています。つまり、ベンチャーキャピタルは規模を拡大できず、資産クラスとして機能していないということです。第三に、ベンチャーキャピタル業界は、実際に成功する企業の数に応じて縮小すべきです。

ローロフ氏は史上最高の投資家の一人であり、本当に素晴らしい人物です。しかし、私は彼の意見には同意できません。(もちろん、セコイア・キャピタルも規模を拡大しており、世界最大級のベンチャーキャピタルの一つであることは言うまでもありません。)

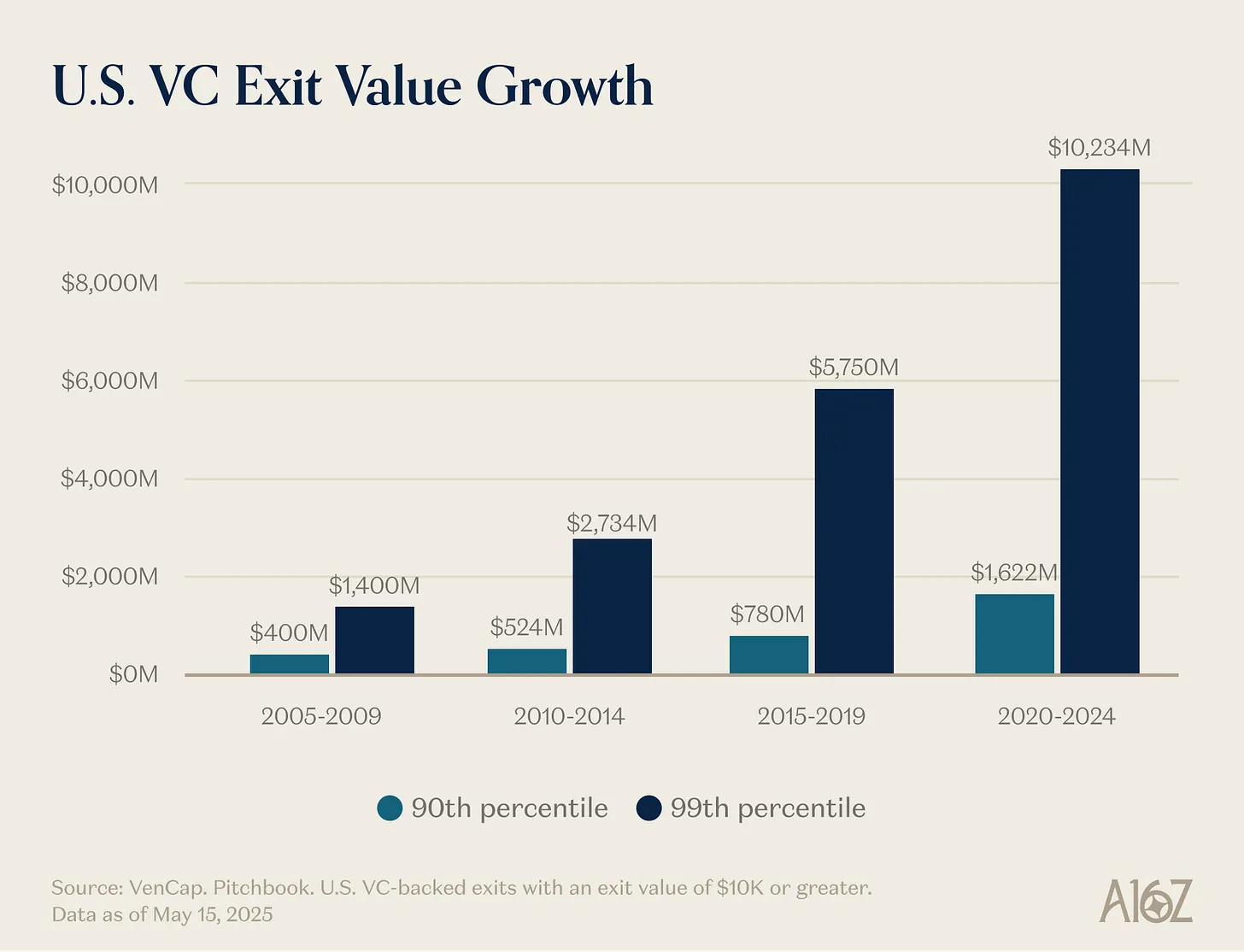

彼の最初の主張、つまり「勝者の数は決まっている」という主張は簡単に反証できます。かつては年間売上高1億ドルに達する企業は約15社でしたが、現在では約150社にまで増えています。以前よりも勝者の数が増えただけでなく、勝者の規模もはるかに大きくなっています。参入価格は高騰している一方で、アウトプットははるかに大きくなっています。スタートアップの成長の上限は10億ドルから100億ドルに、そして今では1兆ドル、あるいはそれ以上にまで上昇しています。2000年代から2010年代初頭にかけては、YouTubeやInstagramは10億ドル規模の大型買収とみなされていました。当時はそのような評価額は非常に稀だったため、10億ドル以上の企業を「ユニコーン」と呼んでいました。現在では、OpenAIやSpaceXが1兆ドル企業になり、さらに数社がそれに続くと私たちは確信しています。

ソフトウェアはもはや、変わり者や異端者ばかりが集まるアメリカ経済の周縁セクターではありません。ソフトウェアこそが、今やアメリカ経済そのものです。アメリカ最大の企業、国の雄は、もはやゼネラル・エレクトリックやエクソンモービルではありません。グーグル、アマゾン、そしてエヌビディアです。S&P500の22%を民間テクノロジー企業が占めています。ソフトウェアは世界を席巻し続けています。実際、AIによって加速され、それは始まったばかりです。そして、15年前、10年前、あるいは5年前よりも、その重要性は増しています。だからこそ、成功するソフトウェア企業は、かつてないほど大きな規模にまで成長できるのです。

「ソフトウェア企業」の定義も変化しました。設備投資は劇的に増加し、大規模なAIラボは独自のデータセンター、発電施設、チップサプライチェーンを備えたインフラ企業へと変貌を遂げています。あらゆる企業がソフトウェア企業へと変貌を遂げているように、今やあらゆる企業がAI企業、そしておそらくはインフラ企業へと変貌を遂げています。ますます多くの企業が原子の世界に足を踏み入れ、境界線は曖昧になっています。企業は積極的に垂直統合を進めており、これらの垂直統合型テクノロジー企業の市場ポテンシャルは、純粋なソフトウェア企業にとって想像をはるかに超えるものとなっています。

これが、2つ目のポイント、つまり資金が多すぎて企業が少なすぎるという点が間違っている理由です。生産量は以前よりもはるかに多く、ソフトウェア業界ははるかに競争が激しく、企業の株式公開は以前よりもはるかに遅くなっています。これらすべてが、優れた企業がこれまでよりもはるかに多くの資金を調達する必要があることを意味します。ベンチャーキャピタルは新しい市場に投資するために存在します。私たちが何度も学んだことは、長期的には、新しい市場は常に私たちの予想をはるかに超える規模であるということです。プライベート市場は、トップ企業を前例のない規模で支えられるほど成熟しています。今日のトッププライベート企業が利用できる流動性を見れば明らかです。そして、プライベート市場とパブリック市場の両方の投資家は、ベンチャーキャピタルの生産規模が驚異的になると考えています。私たちは、資産クラスとしてのVCがどれほど大きくあり得るか、またどれほど大きくあるべきかを誤って判断してきました。そして、ベンチャーキャピタルはこの現実と機会に追いつくために規模を拡大しています。新しい世界には、空飛ぶ車、世界的な衛星グリッド、豊富なエネルギー、そして計り知れないほど安価なインテリジェンスが必要です。

現実には、今日の優良企業の多くは資本集約型です。OpenAIはGPUに数十億ドルを投じる必要があり、これは誰も想像できないほどのコンピューティングインフラです。Periodic Labsは、科学イノベーションのために前例のない規模の自動化ラボを構築する必要があります。Andurilは、防衛的な未来を築く必要があります。そして、これらの企業はすべて、史上最も競争の激しい人材市場において、世界最高の人材を採用し、維持する必要があります。OpenAI、Anthropic、xAI、Anduril、Waymoなど、新世代の大きな成功企業はいずれも資本集約型であり、高い評価額で大規模な初期資金調達ラウンドを完了しています。

現代のテクノロジー企業は通常、数億ドルもの資金を必要とします。それは、世界を変革するような最先端技術を構築するために必要なインフラがあまりにも高額すぎるからです。ドットコムバブルの時代には、「スタートアップ」がダイヤルアップ接続を待ち望んでいた消費者のニーズを先取りし、空白地帯に参入しました。今日、スタートアップは30年にわたる巨大テクノロジー企業によって形作られた経済圏に参入しています。「リトルテック」を支援するということは、ゴリアテのような巨大企業に対抗できるダビデのような武器を持つ覚悟が必要だということです。2021年の企業は明らかに過剰な資金提供を受けており、その多くは必ずしも10倍優れているわけではない製品を販売するための営業・マーケティングに投入されていました。しかし今日では、資金は研究開発や設備投資に流れています。

そのため、勝者はかつてないほど規模が大きく、多くの場合、当初から多額の資金調達が必要になります。結果として、ベンチャーキャピタル業界は当然のことながら、この需要に応えるためにはるかに大きく成長しなければなりません。機会セットの規模を考えると、この規模拡大は理にかなっています。もしベンチャーキャピタリストが投資する機会に対してVCの規模が大きすぎたとしたら、最大規模の機関投資家のパフォーマンスは低迷するはずです。しかし、現状ではそのような状況は全く見られません。トップクラスのVCは事業を拡大しながら、非常に高いリターンを繰り返し達成してきました。これらのVCにアクセスできるLP(リミテッド・パートナー)も同様です。ある著名なベンチャーキャピタリストはかつて、10億ドル規模のファンドが3倍のリターンを達成することは決してできない、なぜなら規模が大きすぎるからだと述べました。それ以来、10億ドル規模のファンドで10倍を超えるリターンを達成した企業も現れています。パフォーマンスの低い機関投資家を資産クラスのせいにする人もいますが、べき乗分布に従う業界であれば、必ず大きな勝者と長い敗者が存在するものです。価格に依存せずに取引を獲得できる能力こそが、機関投資家が安定したリターンを維持できる理由なのです。他の主要な資産クラスでは、人々は最高額の入札者に商品を売却したり、最高額の入札者から借り入れたりします。しかし、VCは価格以外の側面で競争する典型的な資産クラスです。VCは、上位10%の機関投資家の間で顕著な持続性を持つ唯一の資産クラスです。

最後に、ベンチャーキャピタル業界を縮小すべきだという点も誤りです。少なくとも、テクノロジーエコシステム、テクノロジー企業の次世代育成という目標、そして最終的には世界にとって悪影響です。ベンチャーキャピタルからの資金増加による二次的影響を訴える人もいます(実際、そのような影響は確かに存在します!)。しかし、同時にスタートアップの評価額も劇的に上昇しています。ベンチャーキャピタルエコシステムの縮小を主張することは、スタートアップの評価額の縮小を主張することになりかねず、結果として経済成長の鈍化につながる可能性があります。おそらく、ギャリー・タン氏が最近のポッドキャストで「ベンチャーキャピタルは現在の10倍の規模に拡大できるし、そうあるべきだ」と述べた理由も、このためにあるのでしょう。確かに、競争がなく、個々のLPやGPが「唯一のプレーヤー」であれば、それは彼らにとって良いことかもしれません。しかし、現在よりも多くのベンチャーキャピタルが存在することは、創業者にとっても世界にとっても明らかに良いことです。

この点をさらに説明するために、思考実験を考えてみましょう。まず、世界には今よりもはるかに多くの創業者が存在するべきだと思いますか?

第二に、創業者の数が突然大幅に増加した場合、どのような組織が彼らに最も貢献できるでしょうか?

最初の質問にはあまり時間をかけません。これを読んでいるなら、答えは明らかに「イエス」だと考えていることをご存知でしょう。創業者がなぜそれほど優秀で重要なのかについては、あまり説明する必要はないでしょう。優れた創業者は優れた企業を創ります。優れた企業は、世界をより良くする新しい製品を生み出し、私たちの集合的なエネルギーとリスク許容度を生産的な目標へと導き、不均衡なほど新しい企業価値と世界中に魅力的な雇用を生み出します。そして、優れた企業を創る能力を持つすべての人が既に起業しているという均衡状態は、決して実現できないでしょう。だからこそ、ベンチャーキャピタルの増資は、スタートアップ・エコシステムのさらなる成長を促すのです。

しかし、2つ目の疑問の方が興味深い。もし明日目覚めたら、起業家の数が今日の10倍、いや100倍になっているとしたら(ネタバレ注意、これはすでに起こりつつある)、世界のスタートアップシーンはどうなるだろうか?競争が激化する世界において、ベンチャーキャピタル企業はどのように進化していくべきだろうか?

すべてを失うのではなく、1ラウンド勝ちましょう。

マーク・アンドリーセンは、ベンチャーキャピタリストの有名な話をよくします。その人物は、ベンチャーキャピタリスト業界は回転寿司のようなものだと言いました。「何千ものスタートアップ企業が出入りしていて、あなたはそれらと出会うのです。そして時折、手を伸ばして、ベルトコンベアからスタートアップ企業を選び、投資するのです。」

マークが説明したようなVC、いや、ここ数十年、ほぼすべてのVCがまさにそうでした。1990年代や2000年代には、取引を獲得するのはそれほど簡単でした。だからこそ、優れたVCにとって真に重要なスキルは、判断力、つまり良い企業と悪い企業を見分ける能力だけなのです。

多くの VC は今でもこの方法で運営されています。基本的には 1995 年の VC と変わりません。しかし、彼らの足元では世界が劇的に変化しています。

かつては取引を勝ち取るのは簡単でした。まるでベルトコンベアで寿司をつまむように。しかし今では、信じられないほど困難になっています。VCは時にポーカーをプレイしているように例えられます。いつ企業を選ぶべきか、どの価格で参入すべきかなど、あらゆることを熟知しているのです。しかし、それは最高の企業に投資する権利を得るために繰り広げられる、真剣勝負の闘いを覆い隠してしまうかもしれません。昔ながらのVCは、自分たちが「唯一のプレイヤー」で創業者に指示を出せた時代を懐かしんでいます。しかし今では何千ものVCが存在し、創業者はかつてないほど容易にタームシート(条件説明書)を入手できるようになりました。そのため、最高の取引はますます熾烈な競争を巻き起こしています。

パラダイムシフトとは、適切な企業を選ぶことと同じくらい、あるいはそれ以上に、取引を獲得する能力が重要になっているということです。参入できなければ、適切な取引を選ぶ意味などあるでしょうか?この変化にはいくつかの要因が寄与しています。まず、ベンチャーキャピタル企業の急増により、取引を獲得するためには、企業同士が競争する必要が生じています。人材、顧客、市場シェアを巡る競争がかつてないほど激化している今、優れた創業者には、成功を勝ち取るための強力な機関投資家の支援が必要です。ポートフォリオ企業に優位性を与えるために、リソース、ネットワーク、そしてインフラを備えた機関投資家が必要なのです。

第二に、企業が非公開のままの期間が長くなるため、投資家は後から、つまり企業がより検証され、市場でより競争力が増した時点で投資し、ベンチャーキャピタルのような利益を得ることができる。

最後の、そしてあまり目立たない理由は、選択が若干容易になったことです。VC市場はより効率的になりました。一方では、象徴的な企業を次々と生み出す連続起業家が増えています。マスク、サム・アルトマン、パーマー・ラッキー、あるいは優れた連続起業家が会社を立ち上げれば、VCはすぐに投資しようと列をなすでしょう。他方では、企業がとてつもない規模にまで達するスピードがはるかに速くなり(非公開期間が長くなったため、成長の余地も大きくなっています)、製品市場適合(PMF)のリスクは以前に比べて低下しています。最後に、今では優れた機関投資家が数多く存在するため、創業者が投資家とつながりやすくなり、他の機関投資家が追求していない案件を見つけるのが難しくなっています。選択、つまり適切な価格で適切なエバーグリーン企業を選ぶことが依然としてゲームの核心ですが、もはやはるかに重要な要素ではありません。

ベン・ホロウィッツは、コンスタントに勝ち続ければ、自動的にトップファームになれると仮説を立てています。なぜなら、勝てば最高の取引が舞い込んでくるからです。あなたには、すべての取引を勝ち取ることができるタイミングを選ぶ権利があるだけです。必ずしも正しい取引を選べるとは限りませんが、少なくともその機会はあります。もちろん、あなたの会社がコンスタントに最高の取引を勝ち取れば、最高のファームで働きたいと思う優秀な人材があなたの会社に集まるでしょう。(マーティン・カサドがマット・ボーンスタインをa16zに採用した際に言ったように、「取引を勝ち取るためにここに来なさい。取引を失わないためにここに来なさい」。)つまり、勝つ能力は、あなたのピック・ピッキング能力を高める好循環を生み出すのです。

これらの理由から、ゲームのルールは変化しました。私のパートナーであるデイビッド・ハーバーは、ベンチャーキャピタルがこの変化に対応するために取るべきシフトについて、自身の記事で「企業 > ファンド」と表現しました。

私の定義では、ファンドの目的関数はただ一つ、「いかにして最小限の人員と最短の時間で最大のキャリー(成功報酬)を生み出すか」です。一方、企業には私の定義では二つの目的があります。一つは優れたリターンを生み出すことですが、もう一つも同様に興味深いものです。「いかにして複利効果を通じて競争優位性の源泉を築くか」です。

最も優れた機関は、管理手数料を競争上の優位性を強化するために投資することができます。

どうしたらお手伝いできますか?

10年前にベンチャーキャピタル業界に入りましたが、Yコンビネーターが他のベンチャーキャピタルとは一線を画していることにすぐに気づきました。YCは優秀な企業から大規模に魅力的な案件を獲得し、また大規模にサービスを提供しているように見えました。YCと比較すると、他の多くのVCはコモディティ化されたゲームを展開していました。デモデーに行くといつもこう思っていました。「私はテーブルにいて、YCは家だ」と。皆が幸せそうにしていましたが、YCは最も幸せそうでした。

YCには堀があることにすぐに気づきました。プラスのネットワーク効果があり、構造的な優位性もいくつかありました。かつては、ベンチャーキャピタルには堀や不公平な優位性などあり得ないと言われていました。結局のところ、資金を提供しているだけなのですから。しかし、YCには明らかに堀がありました。

だからこそ、Yコンビネーターはスケールアップした後もなお、これほど強力であり続けているのです。批評家の中には、Yコンビネーターのスケールアップを嫌う人もいます。彼らは、Yコンビネーターには魂が欠けていると感じ、最終的には失敗するだろうと考えています。過去10年間、人々はYコンビネーターの終焉を予言してきました。しかし、それは起こりませんでした。その間、彼らはパートナーチームを丸ごと入れ替えましたが、それでも終焉は訪れませんでした。堀は堀です。投資先企業と同様に、スケールアップしたベンチャーキャピタルの堀は、単なるブランド以上のものです。

その後、私はありきたりなベンチャーキャピタルのゲームには参加したくないと気づき、他の戦略的資産とともに自分の会社を共同設立しました。これらの資産は非常に価値が高く、強力な取引の流れを生み出してくれたので、差別化されたゲームを体験することができました。同じ頃、別の会社であるa16zが独自の堀を築き始めるのを見始めました。そのため、数年後にa16zに参加する機会が訪れたとき、これは絶対に逃せないと確信しました。

ベンチャーキャピタルを業界として信じるなら、ほぼ定義上、べき乗分布を信じていることになります。しかし、ベンチャーキャピタルのゲームがべき乗法則に支配されていると本当に信じるなら、ベンチャーキャピタル自体もべき乗法則に従うと信じるべきです。優秀な創業者は、勝利に最も決定的な助けとなる機関に集まります。最高のリターンはこれらの機関に集中します。そして、資本はそれに従います。

次なる象徴的な企業を築こうとしている創業者にとって、大規模ベンチャーキャピタルは非常に魅力的な商品を提供します。彼らは、急速に成長する企業に必要なあらゆる分野、つまり採用、市場参入戦略(GTM)、法務、財務、広報、政府関係などについて、専門知識と包括的なサービスを提供します。彼らは、資金力のある競合他社との競争で倹約を強いられるのではなく、目的地に到達するのに十分な資金を提供します。彼らは非常に広範囲に及ぶリーチを提供し、ビジネスおよび政府部門で必要なすべての人々とのつながりを提供し、フォーチュン500の主要なCEOや世界の重要なリーダー全員を紹介します。彼らは、必要に応じていつでもあなたの会社に加わる準備ができている、数万人に及ぶトップエンジニア、幹部、オペレーターからなるグローバルネットワークを通じて、100倍もの才能へのアクセスを提供します。そして、彼らはどこにでも存在します。それは、最も野心的な創業者にとっては、どこにでも存在することを意味します。

同時に、LPにとって、大規模ベンチャーキャピタルは、最も重要かつシンプルな問いである「最も高いリターンを生み出している企業は、自分たちを選んでいるのか?」という問いに対して、非常に魅力的な投資対象です。答えはシンプルです。「イエス」です。大手企業はすべて、通常は初期段階から、大規模プラットフォームと提携しています。大規模ベンチャーキャピタルは、こうした重要な企業にアプローチする機会が多く、投資を受け入れるよう説得する材料も豊富です。これはリターンに反映されています。

Packy氏の著作より抜粋:https://www.a16z.news/p/the-power-brokers

私たちが今どこにいるのか考えてみてください。世界最大の企業10社のうち8社は、西海岸に拠点を置くベンチャーキャピタルの支援を受けた企業です。これらの企業は、過去数年間、世界全体の企業価値の伸びの大部分を占めてきました。一方、世界で最も急成長している非上場企業も、ほとんどが西海岸に拠点を置くベンチャーキャピタルの支援を受けた企業です。わずか数年前に設立された企業でさえ、急速に1兆ドル規模の評価額と史上最大のIPOへと向かっています。優れた企業はかつてないほど成功を収めており、それらはすべて大手機関投資家の支援を受けています。もちろん、すべての大手機関投資家が好成績を収めているわけではありません。壮大な破綻の例もいくつか思い浮かびますが、ほぼすべての優れたテクノロジー企業は、大手機関投資家の支援を受けています。

大きくするか、洗練させるか。

将来は大規模なベンチャーキャピタル企業だけが中心になるとは考えていません。インターネットが関わってきたあらゆるものと同様に、ベンチャーキャピタルも「バーベル」のような存在になるでしょう。つまり、片方の端には少数の超大手企業が、もう片方の端には多くの小規模で専門性の高い企業が、それぞれ特定の分野とネットワークで活動し、多くの場合、大規模なベンチャーキャピタル企業と提携しているのです。

ベンチャーキャピタルで今起こっていることは、まさにソフトウェアがサービス業界を飲み込む際に典型的に起こることです。一方の端には、垂直統合型のサービスプロバイダーである4~5社の大規模で強力なプレーヤーが存在します。もう一方の端には、業界の破壊的変化を背景に、高度に差別化された小規模ベンダーのロングテールが存在します。ダンベルの両端は共に繁栄するでしょう。それぞれの戦略は互いに補完し合い、力を与え合っているからです。私たちは機関投資家以外の数百のブティックファンドマネージャーを支援しており、今後も彼らを支援し、緊密に連携していきます。

大規模ファームとブティックファームの両方が繁栄していますが、中間に位置するファームは苦境に立たされています。これらのファンドは、大成功を収めるファンドを逃すほど規模が大きくはありませんが、創業者に構造的に優れた製品を提供できる大規模ファームと競争するには規模が小さすぎます。a16z は、その両方の側面に位置するという点でユニークです。つまり、専門のブティックファームでありながら、大規模なプラットフォーム チームの恩恵を受けているのです。

創業者と最も良好なパートナーシップを組むことができる機関が勝利するでしょう。それは、巨額の準備金、前例のないリーチ、あるいは巨大で補完的なサービスプラットフォームを意味するかもしれません。あるいは、比類のない専門知識、優れたコンサルティングサービス、あるいは単に信じられないほどのリスク許容度を意味するかもしれません。

ベンチャーキャピタルの世界には、昔からあるジョークがあります。それは、「ベンチャーキャピタルは、あらゆる製品は改良可能、あらゆる優れた技術は拡張可能、あらゆる業界は破壊的変化を起こすことができる、ただし自分たちの業界だけは破壊的変化を起こすことができる、と信じている」というものです。

実際、多くのVCは大規模なベンチャーキャピタルの存在を嫌っている。彼らは規模拡大によって魂が犠牲になると考えているのだ。シリコンバレーはもはや商業化されすぎていて、もはや不適合者の安息の地ではないと主張する人もいる。(テクノロジー業界に不適合者が足りないと主張する人は、サンフランシスコのテクノロジーパーティーに行ったことも、MOTSポッドキャストを聴いたこともないに違いない。)また、変化は「ゲームへの敬意を欠く」という自己中心的な主張に頼るVCもいる。しかし、ゲームは常に創業者のためにあり、そしてこれからもそうあり続けるという事実を無視している。もちろん、彼らは自分が支援する企業、つまりそれぞれの業界で巨大な規模を達成し、ゲームを変えることで存在そのものが成り立っている企業に対して、同じ懸念を表明することはないだろう。

大規模ベンチャーキャピタルが「真のベンチャーキャピタル」ではないと言うのは、NBAチームが3ポイントシュートを多く打つことが「本物のバスケットボール」ではないと言うようなものです。同意しない人もいるかもしれませんが、古いゲームのルールはもはや通用しません。世界は変わり、新しいモデルが出現したのです。皮肉なことに、ここでゲームのルールが変化する様子は、VCの支援を受けたスタートアップがそれぞれの業界のルールを変えている様子とよく似ています。テクノロジーが業界に破壊的な変化をもたらし、新たな大規模プレーヤーが出現する時、その過程で必ず何かが失われます。しかし、それ以上に得られるものも大きいのです。ベンチャーキャピタリストはこのトレードオフを身をもって理解しており、常にそれを支持してきました。ベンチャーキャピタリストがスタートアップに期待する破壊的なプロセスは、ベンチャーキャピタル自体にも同様に当てはまります。ソフトウェアは世界を席巻しており、その勢いはVCにとどまることはないでしょう。