著者: フィデリティ・デジタル・アセット・リサーチ

編集:ビリビリニュース

2026年、デジタル資産市場は成熟と変革の岐路に立っています。フィデリティ・デジタル・アセット・リサーチの「Look Ahead 2026」を翻訳した本レポートは、ビットコイン、イーサリアム、その他主流のトークンの技術革新、ガバナンスの進化、機関投資家の動向、そしてマクロ経済への影響を概説しています。本稿では、複数の市場ショックを経験したビットコインの回復力と成熟度を明らかにするだけでなく、トークン保有者の権利の進化とそれが将来の投資に与える影響についても考察しています。

安定した価格、劇的な変化:デジタル資産が業界をどう変えるのか — クリス・カイパー、CFA

導入

フィデリティ・デジタル・アセットの調査チームは、2025年の展望の中で、多くの投資家を悩ませてきた「もう手遅れなのか?」という疑問について議論しました。

この感情は、2024年の力強い利益と加速に起因しています。年末のパフォーマンスが低迷した後、投資家は今、「一体何が起こったのか?」と疑問に思っているかもしれません。

2025年は当初、強固なファンダメンタルズ、上場投資信託(ETP)やファンドへの前例のない資金流入、より明確な規制環境、そして歴史的に一貫した強気相場のパターンに支えられ、記録破りのパフォーマンスが見込まれ、複数の最高値更新と軌を一にするように見えました。しかし、年間を通して好調な時期があったにもかかわらず、ビットコインをはじめとするデジタル資産市場全体は2025年末までにほぼ横ばいとなりました。投資家として、私たちは現在の動向を明確にするために歴史的なアナロジーを用いることがよくあります。最近、私たちのリサーチチームが思い浮かんだアナロジーの一つは、コンテナ輸送の話でした。

マーク・レビンソンは著書『The Box』の中で、一見明白なコスト削減の発明である長方形の鋼鉄製輸送コンテナについて詳述しています。しかし、このコンテナは数十年にわたり普及に苦戦してきました。コンテナをブロックチェーンのブロック(それぞれが情報やデータを運ぶ)に例える人もいますが、この類似点はもっと深いかもしれません。コンテナは物流コストと輸送時間を劇的に削減し、世界貿易を再構築し、全く新しい産業を生み出しました。積載コストは95%以上削減され、船積み時間は1週間から数時間に短縮され、労働力も大幅に削減されました。積載コストも1トンあたり5ドル以上からわずか数セントにまで急落しました。

しかし、コンテナが現実的で信頼できるものであると世界が認識するまでには数十年かかりました。この変革には、大規模なインフラ整備が必要でした。新しいクレーン、熟練したオペレーター、船舶、鉄道車両、トラックの改造、そして港湾や工場の移転です。この再構築プロセスには何年もかかり、ほとんどの人はその変革が進むにつれてその変化に気づきませんでした。デジタル資産業界も同様に「幻滅の谷」にある可能性があり、多くの人が依然として懐疑的、あるいは完全に疑念を抱いています。

しかし、コンテナの黎明期と同様に、企業が新たなデジタル資産業界を「再構築」し始めている兆候が見られます。2025年には、多くの従来型の銀行、証券会社、金融機関がデジタル資産戦略や機能を発表または立ち上げました。従来型の決済サービスプロバイダーも実験段階を脱し、主要企業が20億ドル規模の買収を行ったとの報道もあり、この分野へのより深いコミットメントを示しています。ステーブルコインとトークン化の成長モメンタムは依然として力強く、大手企業は着実にこれらの機能を統合しています。政府レベルでも再構築が進んでおり、2025年初頭にはデジタル資産に関する大統領令が発令され、続いて米国で初の暗号資産に特化した規制が可決され、欧州の枠組みが開始され、さらには米国の州が戦略的なビットコイン準備金を設立しました。機関投資家による導入も進展しており、大規模な投資家グループが配分を増やしたり、関心の高まりを表明したりしています。

注目すべきは、導入において最も大きな障壁に直面しているグループ、すなわち年金基金、基金、政府系ファンド、そして中央銀行までが、今やデジタル資産の潜在能力を最大限に発揮するには数年、あるいは数十年かかる可能性があるということです。この分野に投じられた巨額の資金がまだ大きな変化をもたらしているようには見えませんが、水面下では、既存の業界が金融資産の評価、移転、そして保管方法を再定義しつつあります。

以下は、フィデリティ デジタル アセット リサーチ チームによる 2026 年の洞察の集大成です。

まず、デジタル資産と資本市場の統合の進展を検証し、次に新たなトークン保有者の権利の出現について考察します。次に、デジタル資産トレジャリー(DAT)企業と人工知能(AI)の市場への潜在的な影響、ビットコインコミュニティが最近懸念しているフォークと量子コンピューティングについて議論し、最後にマクロ経済の見通しを示します。

デジタル資産と資本市場の統合 – マーサ・レイエス

ビットコインは投機的な実験として導入されて以来、急速に制度化されたエコシステムへと進化してきました。株式やその他の資産の軌跡を反映していますが、そのペースははるかに速いです。

アムステルダム証券取引所が断片化された株式取引を統合し、1929 年以降の規制が機関投資家の信頼を高めたのと同様に、デジタル資産は非公式フォーラムから規制された取引所、堅牢な保管ソリューション、複雑な金融商品へと移行しました。

デジタル資産ETP、規制対象の先物・オプション、そして機関投資家向け融資の台頭は、ETP、デリバティブ、取引施設といったインフラや商品を統合し、デジタル資産が完全な資産クラスとして機能する新たな時代を象徴する可能性があります。これらの発展は、資本効率、リスク管理、クロスマージン戦略、構造化戦略を可能にし、より厚みのある資本プールを創出します。

数十年かけて成熟してきた株式とは異なり、ブロックチェーンベースの資産は、プログラム可能な決済、24時間365日の流動性、そして国境を越えたインフラによって、成長を加速させているように見えます。より多くの投資手段が利用可能になるにつれて、ブロックチェーン技術の資本市場への統合が深まり、最終的には株式と同様に、伝統的資産のトークン化につながる可能性があります。

機関投資家によるデジタル資産の導入が進むにつれ、デジタル資産はポートフォリオ構築の中核となる可能性があります。レバレッジ、ヘッジ、利回り創出への需要が高まるにつれ、新たな投資機会が生まれると同時に、それに伴うリスクも生じる可能性があります。こうした機関投資家へのシフトは、デジタル資産全体に広がるトレンドを反映しています。

しかし、これはビットコイン本来のコンセプトである、金融仲介機関を必要とせず、希少な貨幣性商品に裏付けられた、分散型で検閲耐性のある決済ネットワークとは矛盾しているように思われます。金融化は仲介機関と合成レバレッジエクスポージャーをもたらします。これらは機関投資家を惹きつける一方で、ボラティリティを増幅させ、オンチェーン活動を迂回させる可能性も秘めています。

しかしながら、ビットコインの2100万枚というハード供給上限はプロトコル層で依然として適用されており、金のように希少性を確保しつつ、より容易に検証可能です。投資家はいつでも自己管理を選択し、ピアツーピア取引を行うことができます。

長期的なマイナー手数料の動向をめぐる不確実性が続いているにもかかわらず、ビットコインは、それをめぐる金融商品とインフラの成長のおかげで、広く受け入れられ統合された金融資産への進化を加速させようとしているようだ。

この統合の拡大により、ビットコインは希少性、検証可能性、透明性を備え、ネットワーク内のどこに保管されているかを明確に把握できるため、準備資産としての地位をさらに高める可能性があります。

投機から構造へ:株式の制度化と並行して

株式取引は、17世紀に海外貿易の資金調達のために株式を発行したパートナーシップに端を発しています。これらの株式は、リスクの共有、資本の集約、そして非対称的なリターンの可能性を促進しました。アムステルダム証券取引所は、流通市場を通じて流動性を生み出したため、変革をもたらしました。その後、他の国でも取引所が出現しましたが、当初は株式取引は断片的で非公式な場で行われていたため、流動性が低く、価格発見が不十分でした。

対照的に、ブロックチェーンは当初、仲介者を介さないピアツーピアの取引ネットワークとして構想されました。しかし、ビットコインの仮名作成者でさえ、将来的には買い手と売り手をマッチングさせる取引サイトを構想していました。

個人投資家の関心が高まるにつれ、デジタル資産取引所は急増しました。しかし、流動性は依然として分散しており、価格設定とリスク管理には業界標準が欠如しています。投機として始まった株式は、金融の柱へと進化しました。参加者は時とともに拡大しましたが、銀行、保険会社、年金基金などの機関投資家が積極的に活動するようになったのは、19世紀後半から20世紀初頭になってからです。

年金基金や投資信託の成長に伴い、機関投資家の機関化が加速しました。1970年代にはデリバティブが登場し、機関投資家はより効果的にリスクを管理し、構造化された投資戦略を構築できるようになりました。

デジタル資産も同様の軌跡を辿ってきました。当初は、規制された取引所がなく、堅牢な保管、決済、ヘッジのインフラも欠如していたため、個人投資家による投機と分散化が主流でした。

今日、規制されたカストディアン、ETP、先物、オプション、進化する規制枠組みの出現は、株式市場の制度化への道を反映しています。

デリバティブ:その起源とデジタル資産における役割の拡大

1973年、シカゴ・オプション取引所(CBOE)は株式オプションを導入し、続いて1980年代に先物取引を導入しました。初日には、個別銘柄ごとに約1,000枚の契約が取引されました。

2025年までに、OCC(オクラホマ証券取引所)が清算する株式先物およびオプションの平均日次取引量は6,150万枚に達する見込みです。2024年には、オプションの想定元本フローは3兆ドルを超え、対象となる株式およびETFの1日次取引量の5倍以上となりました。

デジタル資産の場合、ボラティリティ(景気後退時でも)により、機関投資家にとってヘッジが重要になります。

2025年には、スポットビットコインの年間変動率は40%から50%になると予想されています。

2025年10月の下落局面では、ビットコインオプションの建玉と取引量は過去最高を記録しました。ボラティリティが低下し続けたとしても、資本効率や短期取引がデリバティブ市場の継続的な成長を牽引する可能性があります。

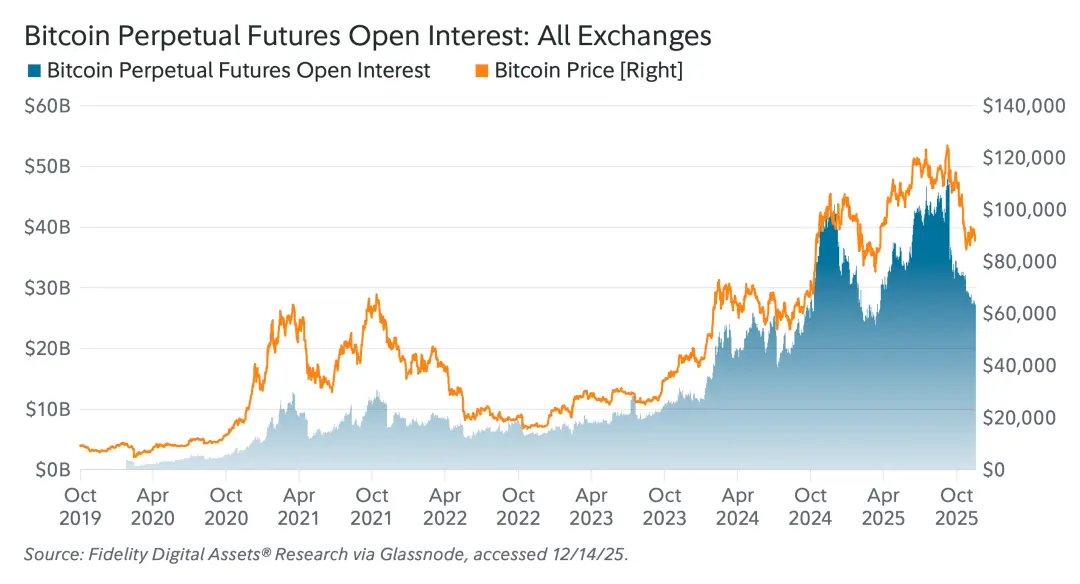

永久先物は、期限切れの契約のロールオーバーや物理的な受け渡しを必要とせず、継続的なレバレッジエクスポージャーを提供するため、スポット取引量をはるかに上回り、投資家に常に好まれるツールとなっています。

一方、CMEのビットコイン先物は機関投資家の活動の有効な手段となっており、未決済建玉は113億ドルに達している。

無期限契約とは異なり、これらはほぼ満期日が固定された伝統的な金融商品であり、機関投資家やプロの投資家が利用可能です。現金決済で、金融機関を通じて清算され、既存のシステムにシームレスに統合されています。歴史的に、ヘッジファンドはスポットまたはETPのロングポジションと先物のショートポジションを通じてプレミアムを獲得してきました。CME先物の建玉は現在、主要国内取引所Binanceに匹敵しますが、大規模な機関投資家の取引にとって重要な取引量は、無期限契約よりもはるかに低いままです。

最長 5 年間保有でき、24 時間 365 日取引可能なスポット相場先物を導入することで、CME 製品とデジタル資産エコシステムがより密接に連携し、より多くの参加者を引き付けることができます。

比較すると、CME金先物の2025年11月の平均未決済建玉は1,960億ドル、取引量は1,280億ドルでした。金先物の名目未決済建玉は、CMEのビットコイン先物と同様に、金の時価総額の約0.7%に相当します。

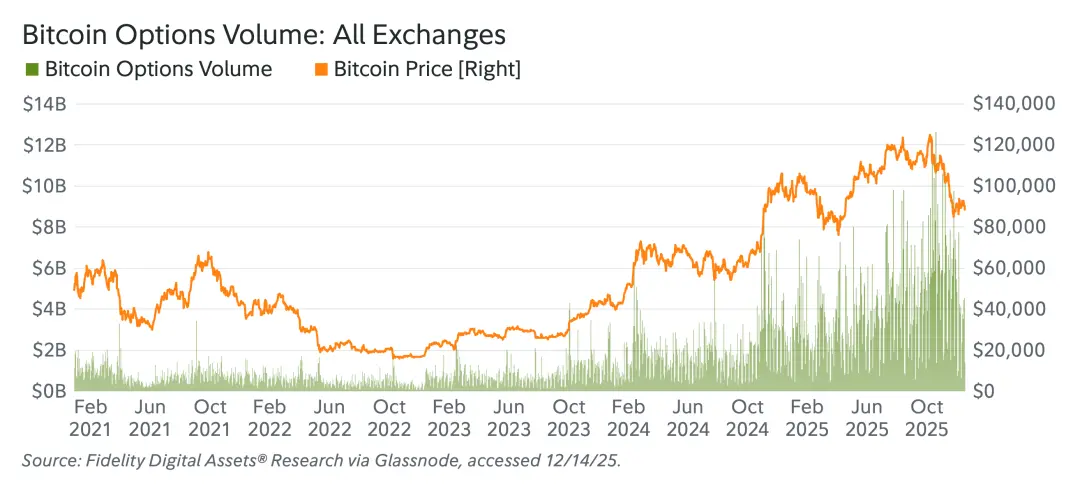

永久先物取引では、トレーダーは方向性を捉えたり、現金裁定取引を行ったりすることができますが、オプション取引は投機や特定のヘッジ、リターン、ボラティリティ戦略に利用されます。株式オプション取引は機関投資家と個人投資家の両方に人気があるため、取引量が多くなっています。ビットコインオプションは、最終的にスポット取引量を上回る可能性があります。2025年10月のボラティリティ急上昇時には、BTCオプション取引量は過去最高を記録し、未決済建玉は600億ドルを超えました。これは主にオフショア取引所Deribitにおけるもので、永久先物の未決済建玉を上回りました。

ETPの役割

米国のスポットデジタル資産ETPは2024年1月に開始され、2025年12月初旬までに運用資産は1,240億ドルに増加しました。2025年第2四半期までに、機関投資家の参加は全体の約25%を占めました。これらのETPは、従来通りの規制の下でデジタル資産市場への参入を容易にする手段を提供します。

ETPオプションもオプション市場全体において重要な位置を占めるようになり、2000年代初頭から注目を集めています。他の資産クラスと同様に、ビットコインETPオプションは投資家に人気です。この傾向は、2025年秋の売り相場において顕著に表れました。取引量は急増し、プットオプションの取引量は過去最高を記録し、未決済建玉は400億ドルに達しました。

2025年12月、ナスダックは最大のビットコインETPのオプションポジション上限を25万枚から100万枚に引き上げる申請を行い、さらなる流動性を確保しました。銀行は、ETPを担保に、規制された取引所や従来の決済システムを活用し、機関投資家や富裕層顧客への融資ソリューションの提供を増やしています。また、ストラクチャード商品も登場しており、BTCおよびETH保有者への機関投資家向け直接融資も拡大しています。カンター・フィッツジェラルドは20億ドルを準備しており、他の大手銀行も独自の計画を発表しています。

米国商品先物取引委員会(CFTC)は、ビットコインとイーサリアムを担保として利用できるパイロットプログラムを開始しました。デジタル資産は金融システムの構造的構成要素になりつつあります。今、重要な問題は、この収束がどれほど速く、どの程度まで進むかということです。こうした進化の多くは、規制対象商品、カストディ・ソリューション、機関投資家向け戦略などを通じて、表向きの価格変動が比較的落ち着いているにもかかわらず、水面下で既に進行しています。歴史が示すように、機関投資家はこの進化を牽引し、ビットコインの準備資産としての魅力を損なうことなく、合成エクスポージャーを拡大していくでしょう。この役割は、今後ますます強まっていくと予想されます。

主流トークン保有者の権利の年 – マックス・ワディントン

フィデリティ・デジタル・アセットの調査チームは、2026年はトークン保有者の権利が事後的な考慮ではなく、主要な設計変数となる年になると考えています。

以前のサイクルでは、ほとんどのトークンはキャッシュフローや強制可能な権利ではなく、ストーリーへの露出のみを提供していました。

プロトコルは手数料を生み出し、国家の財政を確立しますが、トークン保有者は多くの場合、その収益に対する直接的または間接的な権利を持ちません。コアチームが開発を中止した場合、資本を返還するメカニズムはなく、プロジェクトのパフォーマンスとトークン発行の間に相関関係はありません。

こうした構造的な不整合は、基盤となる事業とトークンの価値の間に乖離を生み出し、しばしばこのセクターの評価を極めて困難にしています。明確なキャッシュフローの保証に慣れている機関投資家にとって、この乖離こそが、トークンを長期保有ではなくトレーディングカードとして捉える主な理由です。

買い戻し:トークン保有者の権利の出発点

基盤となるビジネスとそのトークン間の断絶は、収益で賄われるトークンの買い戻しというシンプルだが強力なメカニズムを通じて埋められ始めている。

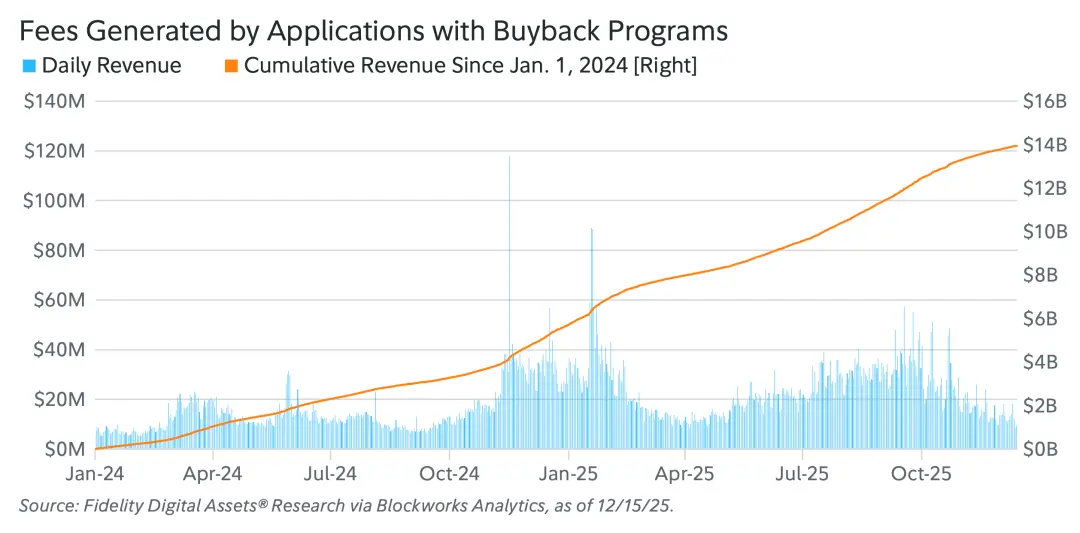

ハイパーリキッドは、トークン保有者の権利拡大における最も明確な指標であり、おそらくその原動力となっています。ハイパーリキッドは、デリバティブ市場とスポット市場からの取引収益を、ネイティブトークンの自動買戻しシステムに振り向けています。これにより、取引所の取引量とトークン需要の間に透明なリンクが確立されます。現在、全取引収益の93%がこの買戻しエンジンに振り向けられており、過去12ヶ月間で総額8億3,000万ドルを超えています。

Pump.funはHyperliquidの直後に同様のモデルを採用し、ローンチパッドの収益を使って公開市場でトークンを買い戻しており、2025年7月以降、総額2億800万ドルに達している。

これら 2 つのアプリケーションは、過去 1 年間でデジタル資産分野で最も人気のあるアプリケーションの 1 つであり、大きな注目を集め、既存の DeFi プレーヤーが同じトレンドに集まるようになりました。

主な推進要因は、この構造に伴う規制リスクの軽減にあるようです。例えば、Uniswapのガバナンスは、規制の動向とトークン保有者の優先順位を理由に、プロトコルとL2手数料の一部をUNIの買い戻しに割り当てる方向にシフトしています。Aaveは、余剰資金を資金とする定期的な買い戻しプログラムを導入しました。いずれの場合も、これらの優良DeFiアプリケーションは、トークン保有者にとってのプログラムによるトークン買い戻しメカニズムの利点を認識し、このグループを優先するためにトークン設計を遡及的に調整しています。

「バイバックプログラムを導入したアプリケーションが生み出す手数料」のグラフは、主要な暗号資産ネイティブアプリケーションがトークンバイバックメカニズムを導入した後に生み出す手数料を示しています。これらのアプリケーションは、取引、レンディング、ステーブルコインなど、複数の分野にまたがっており、多くのデジタル資産が基盤となる事業と直接的なつながりを欠いている一方で、最も成功している手数料獲得プラットフォームは、トークン保有者の実質的な権利を確立するための措置を講じていることを浮き彫りにしています。

私たちの見解では、この新たな自社株買いのトレンドに対する市場の反応は明確です。プロトコル収益との確実な関連性を持つトークンは、単なる「ガバナンスチップ」ではなく、事業に対する初期段階の株式のような権利として認識されるようになっています。2026年には、申請手数料全体のより大きな割合がデジタル資産トークンに還流すると考えています。

トークン保有者の権利の「スタック」

この買い戻しは、トークン保有者の権利に関する包括的な枠組みに向けた第一歩となります。

より多くの主要プロトコルが価値蓄積メカニズムを採用するにつれて、競争はトークンに付随するより広範な権利スタックを中心に展開されるようになるでしょう。このスタックには多くの要素が含まれますが、最も明確に定義された価値源として3つの領域が浮上しています。

1. より公平な初期配分(ICO 2.0)

ICOの初期波は急速に進行しましたが、多くの場合不公平でした。内部関係者が極めて低い価格で割り当てを受け、ロックアップ期間が不透明で、供給量上限が厳格に設定され、大量のトークンが用途不明瞭だったことが特徴でした。次世代のトークン発行では、こうした非効率性に対処することで公平性を優先する可能性が高いでしょう。「誰もが同じルールに従っている」と説得力を持って主張できるチームは、コミュニティや機関投資家の間で優位に立つでしょう。これらの新しい構造は、今日の複雑な割り当てよりもはるかにシンプルであることが多いです。

私たちは、シンプルさが透明性を促進し、透明性がより大きな資本の流れへの道を開くと信じています。

2. 業績に基づく帰属と資本収益

現在、トークンの権利確定はプロトコルの進捗状況に関係なく、時間ベースで行われることがほとんどです。この構造により、トークン保有者は進捗の保証なしに、インサイダー権利確定のリスクを負わされることになります。

収益やトークン価格といった明確なオンチェーンパフォーマンス指標とベスティングメカニズムを連携させる実験が徐々に増加すると予想されます。パフォーマンスが低いとベスティングの進捗が遅れる場合もあれば、時間的要素を完全に排除し、測定可能なパフォーマンス目標を達成した場合にのみトークン報酬を発行する企業も考えられます。その核となる考え方はシンプルで、従来の企業で広く採用されています。つまり、内部関係者は単に時間切れを待つのではなく、良好なビジネス成果を達成することで報酬を得るのです。

3. 投資可能な権利としてのガバナンス

現在のデフォルトの「1トークン1票」ガバナンスモデルは、トークン保有者に発言権を与えていますが、必ずしも真の影響力にはつながりません。保有資産が集中していることが多く、投票結果も集中しています。次のステップは、意思決定の質を権限の一部として考慮するガバナンスフレームワークです。

これは、1トークン1票モデルを廃止し、価値創造に基づく意思決定システムを導入することを意味します。例えば、Futarchyは、提案が事業価値の向上につながるかどうかを市場が判断できるようにし、継続的なガバナンスに経済的インセンティブを結び付けた注目すべきモデルです。最も効率的な方法は依然として不確実ですが、デジタルアセット事業におけるガバナンスにはいくつかの非効率性があります。これは、強固な基盤を持つプロジェクトにとって、差別化の機会となります。

制度と基盤層への影響

これらの設計が採用されるにつれて、トークン市場は、権利の少ない資産と権利の多い資産の2つのカテゴリーに分かれる可能性が高い。自社株買い、公正な初期分配、業績連動型の権利確定、堅牢なガバナンスといった包括的な枠組みを組み込んだ権利の多いトークンは、市場の中でも上位に位置し、権利が少ないトークンに比べて大幅なプレミアムが付くと予想される。

権利ベースの軽量トークンは取引手段として存在し続けるものの、機関投資家にとっての魅力は限定的となるでしょう。一方、権利ベースの軽量トークンは、モデル化、ベンチマーク、そして投資委員会への説明が容易になります。配当性向、収益成長予測、プロトコル利用状況に基づくシナリオ分析といった、株式のような指標をサポートします。ネットワークレベルでは、この変化により、信頼性の高い権利ベースの発行をサポートできるプラットフォームに経済活動が集中する可能性があります。

実際、SolanaとEthereumは、権利が豊富な新興トークンモデルによる取引量の急増と継続的な投資から大きな恩恵を受けるでしょう。過去のデジタル資産サイクルは、トークンがネットワークをブートストラップするための強力なツールであることを示していますが、同時に、保有者に実質的な権利がない場合のトークン価値の脆弱性も明らかにしました。

自社株買いの傾向は、この市場の欠陥に対する最初の具体的な対応です。

このロジックは2026年までに、より公平な初期配分、パフォーマンスに連動したアトリビューション、そして価値創造に重点を置いたガバナンス体制を重視した、より包括的な権利枠組みへと拡大すると予想されます。こうしたモデルが普及するにつれ、一部のトークンはデジタル企業に対するプログラム可能かつ監査可能な権利行使に似たものとなり、機関投資家にとってベータ版を超えて保有する理由となるでしょう。

この傾向が勢いを増せば、市場ではこれらのトークン保有者の権利を特徴とする初の完全なオンチェーン IPO が見られるようになるかもしれません。

ビットコイン財務法人の現状と人工知能の影響 – ザック・ウェインライト

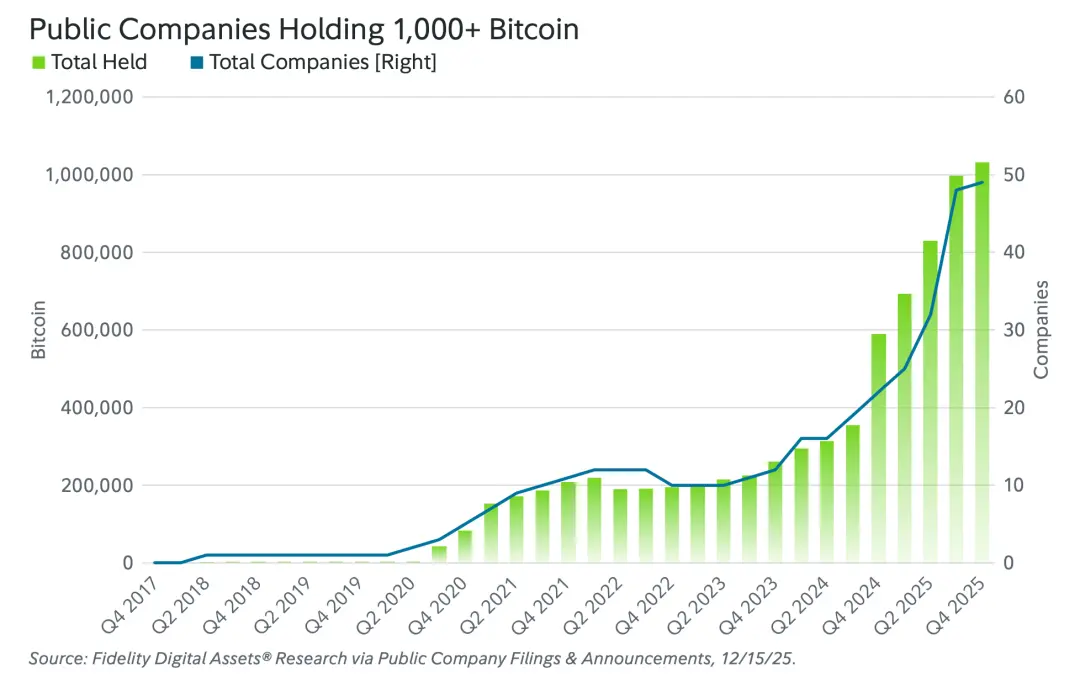

ビットコインの宝庫の解体

2025年には、上場企業がバランスシートにビットコインを追加する大きな波が押し寄せました。2024年末時点で、1,000ビットコイン以上を保有する企業は22社に上り、中には2017年第4四半期からビットコインの蓄積を開始していた企業もありました。2025年末までに、この数は2倍以上の49社に増加しました。

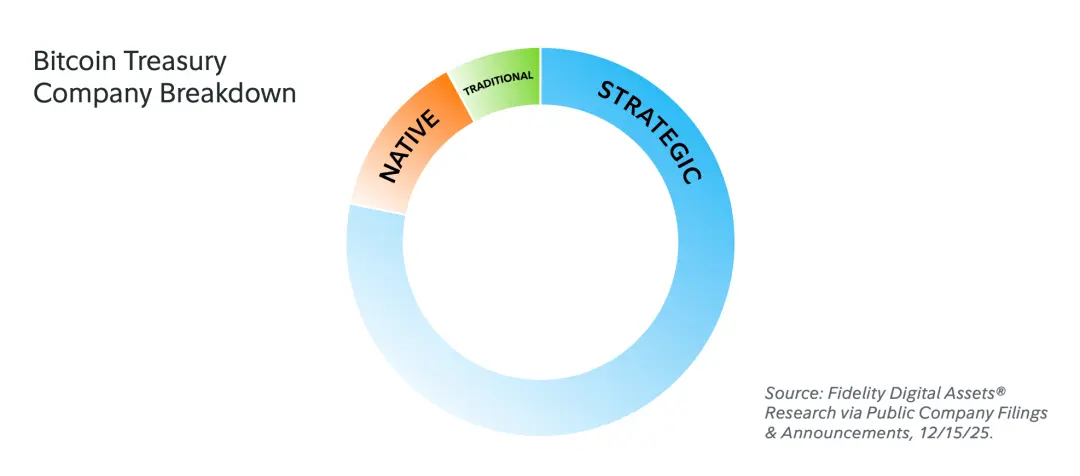

総供給量2,100万ユニットの約5%が現在49社によって保有されています。これらの企業は以下の3つのグループに分けられます。

• ネイティブ: この分野から生まれ、事業を通じて有機的にビットコインを蓄積する企業。

• 戦略: ビットコインに焦点を当てた戦略を採用する企業の主な目標は、ビットコインを蓄積することです。

•従来型: ビットコイン エコシステムの外で事業を展開している企業は、利益や企業財務の一部をビットコインに割り当てます。

フィデリティ・デジタル・アセットの調査では、これら 49 社のうち、18 社がネイティブ企業、12 社が戦略的企業、19 社が従来型企業であると特定されました。

数は比較的少ないものの、戦略的企業はこれらの企業が保有するビットコインの約80%を保有しています。実際、ビットコイン保有上位5社のうち4社は戦略的企業に属しています。最大保有者を除く残りの11社の戦略的企業は、平均12,346BTCを保有しています。

これにより、戦略的グループは、ネイティブキュー(主にビットコインマイニング企業で構成され、平均7,935 BTC)および従来のキュー(平均4,326 BTC)を大きくリードすることになります。

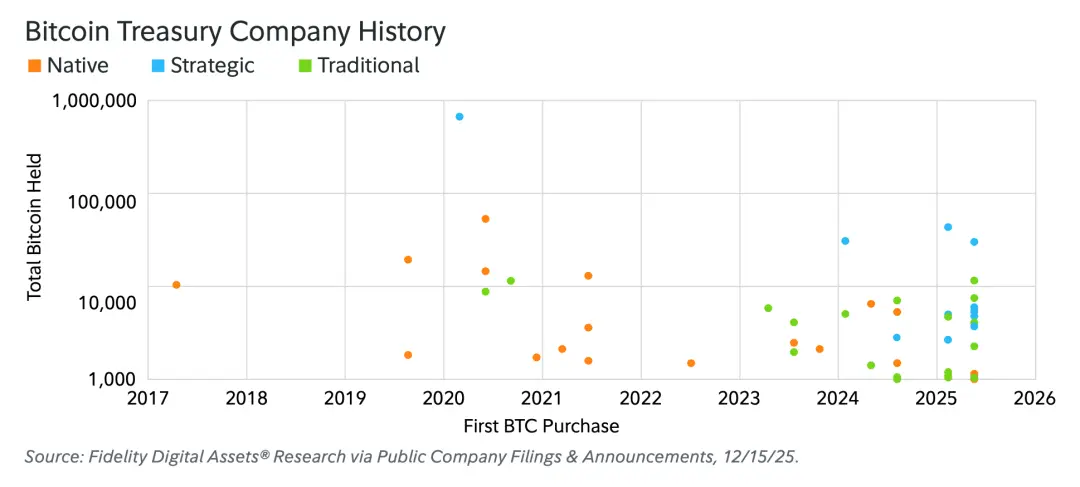

「ビットコイン財務会社履歴」チャートでは、各データ ポイントが企業を表し、x 軸は最初の買収日、y 軸は保有されているビットコインの合計量を表します。

一見すると、新規のネイティブ企業の少なさや、新たに戦略企業に分類された企業におけるビットコイン保有量の高さなど、いくつかのデータポイントが際立っています。ビットコイン戦略は過去1年間で人気が高まり、戦略企業と従来型企業の両方から大量の流入が見られました。

この傾向は2026年まで続くと私たちは考えています。戦略的な企業はビットコインの準備金を積み上げ続ける一方で、より伝統的な企業はビットコインの波に乗るでしょう。

しかし、ネイティブカテゴリーはさらに進化する可能性があります。多くのネイティブ企業はビットコインマイナーであり、AIへの関与が進むにつれて、エネルギーインフラの競争は純粋なビットコインマイニングからその焦点を移していく可能性があります。

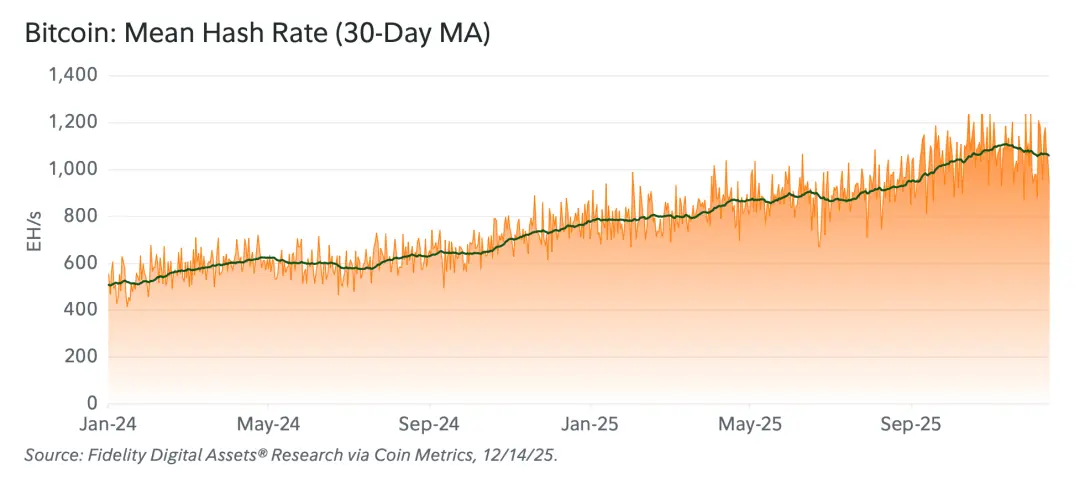

ハッシュレートは2026年までに横ばいになるでしょうか?

2026 年に私たちが監視する重要な動向は、AI によって推進される限られたエネルギー インフラストラクチャをめぐる競争の激化により、ハッシュ レートが横ばいになり始めるかどうかです。

2025年には、Amazon Web ServicesがCipher Mining(CIFR)と15年間55億ドルのリース契約を締結し、一方Iren Limited(IREN)はAIワークロードをホストするためにMicrosoft(MSFT)と97億ドルのクラウドサービス契約を締結すると発表しました。

マイニング企業が既存のインフラを活用し続ける場合、AIがより収益性の高い経済性をもたらすため、ビットコインマイニングから優先順位が移る可能性があります。CryptoSlateの記者Gino Matos氏によると、20ジュール/テラハッシュのマイニングマシンにおけるビットコインマイニングとAIホスティングの経済性は、1日あたり1PH/秒あたり60ドルから70ドルです。これは、20~25ジュールのリグを運用するほとんどのマイナーにとって、契約型GPUホスティングの収益性に匹敵するには、ハッシュレートの価格を現在のレベルから40~60%上昇させる必要があることを意味します。

AIデータホスティングのブームは膨大なエネルギー資源を必要としますが、ビットコインマイナーはこれらのプロジェクトに即座に取り組むことができる独自の立場にあります。この新たな収益源は、ビットコインマイナーにとってこれまで欠けていたもの、つまり選択肢をもたらします。これまでマイナーはビットコインの市場サイクルに依存していましたが、今や第二の収益源となる可能性を秘めているため、マイナーたちはさらに回復力を高めることができるでしょう。

しかし、数字が再びビットコインに有利に働く可能性のあるシナリオがいくつかあります。ビットコインの価格や取引手数料の急騰により、マイニングの収益性が向上する可能性があり、マイナーがAI主導の運用に移行すれば、経済性がさらに向上する可能性があります。

これらのうち、最も可能性の高い結果は、ビットコイン価格の上昇とハッシュレートの低下が組み合わさり、マイニング市場が自然に再調整されることだと考えています。

ハッシュレートの低下はビットコインのセキュリティ低下につながる可能性がある一方で、AIカストディアンの台頭が副次的な収入源としてマイナーの回復力を高め、ビットコインネットワークの強化につながる可能性もある。

さらに、激しい競争によって淘汰されたマイナーやマイニング機器が、ハッシュレートの低い環境で市場に再参入し、より分散化されたマイニング環境につながる可能性があります。Cipher Mining(CIFR)やIren Limited(IREN)など、AIへの移行を進めている大手マイナーは、余剰マイニング機器を国内外の小規模事業者に売却する可能性もあります。2026年には、大手マイナーが事業拡大を停止し、より収益性の高いAIホスティング収益を優先するために事業規模を縮小する可能性があるため、ハッシュレートは横ばいになる可能性があります。

フォークから量子ビットへ:岐路に立つビットコイン — ダニエル・グレイ

ノットの台頭

2025 年は投資家にとって比較的順調に終わりましたが、開発者コミュニティにとってはそうではありませんでした。

OP_CHECKTEMPLATEVERIFY (CTV) (BIP-119) や OP_CAT (BIP-420) など、多数の拡張プロジェクトや Bitcoin 改善提案 (BIP) はまだ前進を待っています。

これらの提案に加えて、Bitcoin Core開発チームは、次期Bitcoin Core 30リリースにおけるデフォルトのポリシー設定の変更を発表し、論争を巻き起こしました。この論争の焦点となっているのは、`OP_RETURN`オペコードで挿入できるデータ量を直接決定するポリシー設定である`datacarriersize`の更新です。

重要な点は、OP_RETURNはノードがディスクから削除できる未使用の出力を表すのに対し、UTXO(未使用トランザクション出力)は新しいトランザクションを検証するために維持する必要があることです。OP_RETURNは、ビットコインに任意のデータを保存するより安全で効率的な方法かもしれません。

しかし、現在のインセンティブメカニズムでは、手数料の大幅な割引が提供されるSegWitおよびTaprootアドレスを介してUTXOにデータを保存することが推奨されています。歴史的に、OP_RETURNはポリシールールによりデフォルトで80バイトに制限されていました。より大きなOP_RETURNトランザクションはコンセンサス制限の対象ではなく、個々のノードポリシーによって制限されていました。そのため、一部のサービスでは、ユーザーがネットワーク全体のメモリプールと個々のポリシールールを回避して「取引所外」トランザクションを送信できるようにしていました。Bitcoin Core v30では、ブロックサイズのコンセンサス制限が変更されていないことに注意することが重要です。ブロックサイズは合計4MBに制限されたままです。

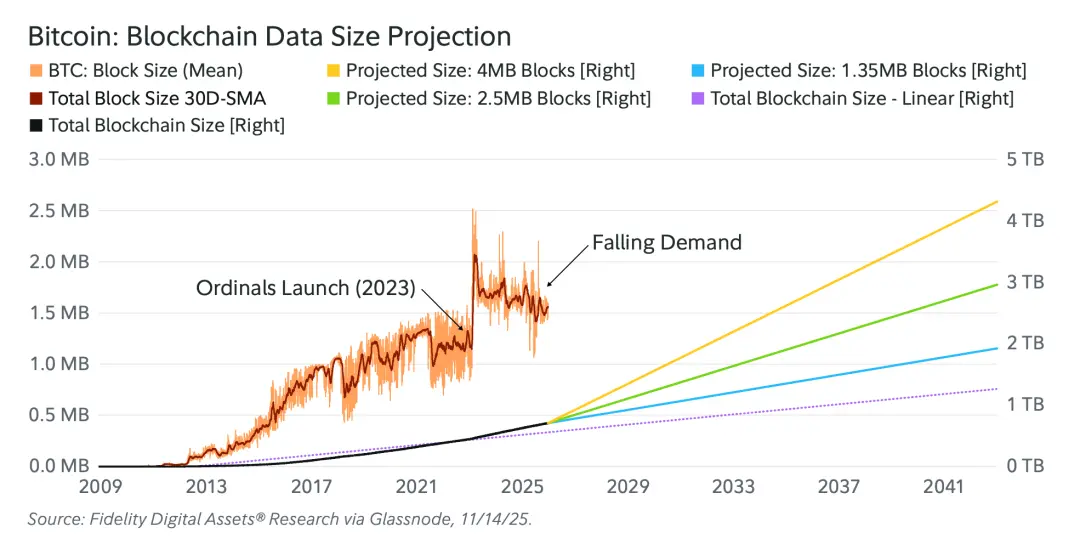

「ゴミ」という物語を評価する

過去のデータを用いて、「ゴミ」による成長物語がどの程度の規模であったかを検証しました。2023年のOrdinalsプロトコルのローンチ以降、ブロックチェーンの規模は確かに大幅に加速しましたが、需要、そしてそれに伴うチェーンの成長は徐々に過去の水準に戻っています。

フィデリティ・デジタル・アセッツのリサーチチームによるブロックスペース要件の予測は、様々な可能性を示しています。平均ブロックサイズが1.35メガバイト程度に留まる場合、ブロックチェーン全体のサイズは2042年までに2テラバイト未満になります。上限を設けたシナリオでは、各ブロックが4メガバイトの上限に達すると仮定すると、チェーンはわずか16年で4テラバイトを超える可能性があります。

この予測成長は、ブロックサイズが安定していることを前提としていますが、これはビットコインのブロックの歴史において一度も実現したことのない、極端なシナリオです。より現実的なシナリオでは、ブロックチェーン全体のサイズは2042年までに1テラバイトをわずかに上回ると予想されており、この変更によってブロックチェーンの成長が大きな問題となる可能性は低いという私たちの見解を裏付けています。この議論は、コミュニティを二分しています。変更を支持する陣営(ビットコイン・コア支持者)と反対する陣営(ビットコイン・ノット支持者)です。

コアの変更点を確認すると、次の 2 つの重要な疑問が浮かび上がりました。

1. ビットコインノードオペレーターは「ジャンク」トランザクションの中継を拒否できますか?

2. 任意のデータはビットコインが適切に解決できる問題でしょうか?

Fidelity Digital Assetsの調査では、ノードが独自のポリシールールをカスタマイズする能力を維持すべきだと考えています。したがって、将来のCoreリリースでこのポリシー変数を廃止することには反対です。ただし、2番目の質問に由来するCoreの考え方も理解しています。

つまり、ビットコインは1と0のみを扱うため、「良い」データと「悪い」データを区別することができません。このような区別を強制するには、データを判断する中央集権的なシステムが必要となり、ビットコインの基本原則を損なうことになります。

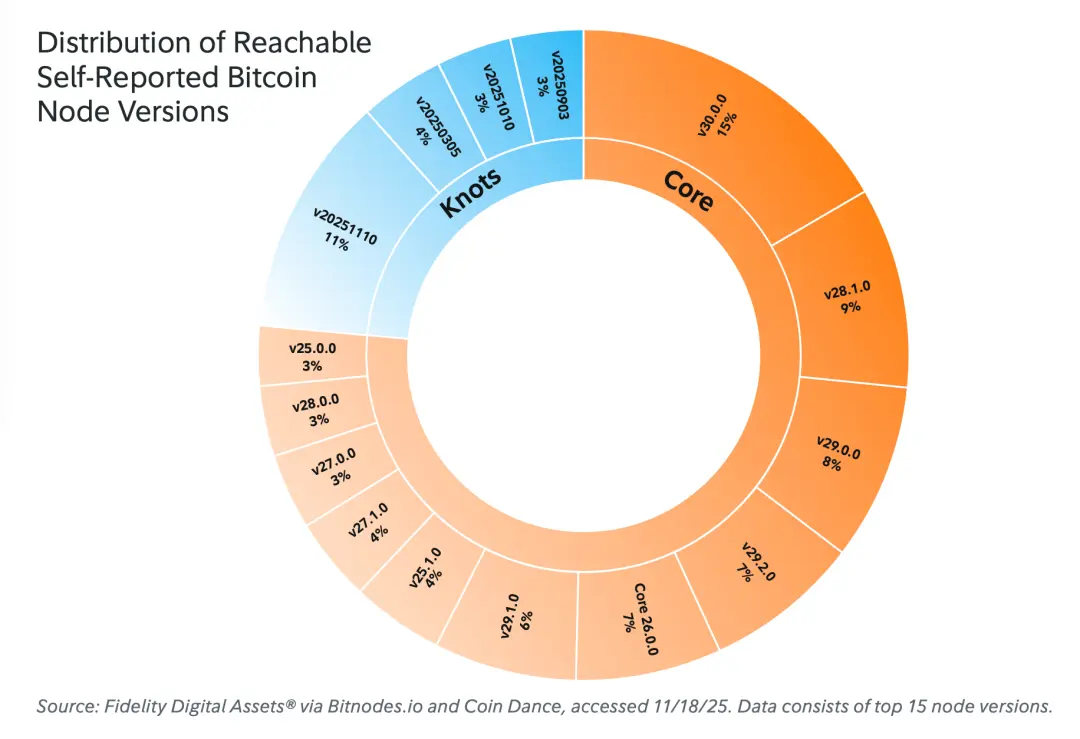

Bitcoin Coreの変更により、コードベースから時代遅れで無効なポリシールールがついに削除され、特定のマイニングプールサービスに依存しない、安全で分散化されたデータ埋め込み方式への移行が示されました。このアップデートは、ビットコインの検閲耐性を維持し、ビットコインが決済以外の用途にも活用されることを認知させることを目的としています。この議論におけるどちらの側の成功度を測ることは困難ですが、Bitcoin Knotsバージョンを実行していると主張するノードが急速に上位3つのノードバージョンに躍り出たことは注目に値します。

2025年10月中旬、Bitcoin Core v30がリリースされたにもかかわらず、Knotsのシェアは拡大を続けました。興味深いことに、2025年12月15日時点で、Bitcoin Core v30ノードはネットワークの15%以上を占め、Knotsバージョン29.2は11%で僅差でそれに続きました。

自由市場

この議論で最も誤解されているのは手数料市場です。フィデリティ・デジタル・アセッツの調査では、OP_RETURNのサイズを増やすとチェーンの肥大化につながるという主張や、「ゴミ」がビットコインの有用性を損なうという前提に反対しています。

オンチェーン手数料データを考慮すると、2025年を通してブロックスペースの需要が一貫して低水準にとどまったことを認識する必要があります。オーディナル、ルーン、インスクリプション、BRC-20トークン(いずれもKnots陣営によって「ジャンク」に分類されています)の登場以来、ブロックスペースの需要は実質的に消滅しました。したがって、現在の需要不足を考えると、ビットコインで単に「ジャンク」を容易にすることですぐに需要が増加する可能性は低いと考えられます。

「ゴミ」が持続的な需要を牽引するシナリオであっても、ビットコインの手数料市場はそのような環境への対応力を十分に備えています。2023年と2024年の高手数料は、当時ネットワークの壊滅的な障害を意味するものではなく、将来もそうなる可能性は低いでしょう。実際、この動向はビットコイン普及の健全な兆候と捉えることができます。サイフェディーン・アモス氏がFiat Standardに書いたように、「ビットコインが消滅するとしても、それは経済的なインセンティブの不一致や高額な取引手数料によるものではなく、ビットコインの需要低下によるものなのです。」

ビットコインガバナンス:ノット vs. コア

KnotsとCoreの間の論争は、当初はポリシールールをめぐる意見の相違から始まりました。Knotsユーザーは、ビットコインを非金融取引のデータベースとして使用することに根本的に反対し、一方、ビットコインCoreの開発者は、中央計画者なしでは望ましくない取引を防ぐことは不可能だと結論付けました。

Bitcoin Core v30のリリース後、Knots陣営は技術的な戦略に関する苦情から、違法コンテンツをめぐる道徳的な議論へとエスカレートしました。このアップグレードは、戦略ルールをコンセンサスに組み込むソフトフォーク提案につながりました。このフォークは、ビットコインネットワーク、そのユーザー、そして彼らの資金に重大な影響を及ぼします。

ユーザーはブロックチェーンの利用方法に賛否両論あるかもしれませんが、フィデリティ・デジタル・アセッツの調査では、ネットワークの不変性、分散性、そして検閲耐性を維持することが重要だと考えています。中央集権的な権限がなければ、ユーザーは広く分散されたツールやプロトコルを「悪用」するリスクを負うことになります。しかし、ビットコインの手数料市場は、潜在的な不正利用に対する抑止力として機能します。ブロックスペースの需要が高まると手数料も増加し、フィルターとして機能します。

今年のビットコインの低手数料環境から得られる重要な教訓は、「ジャンク」トランザクションが現在、金融取引とブロックスペースを巡って競合していないことです。JPEGや任意のデータの不変性はユーザーにとって重要な優先事項ではないため、序数や類似の非金融用途への需要は比較的低いままとなる見込みです。したがって、これらの製品の需要が伸びる可能性は低いでしょう。最近のブロックチェーンの成長と高手数料は、「ジャンク」トランザクションの直接的な結果ではなく、ビットコインネットワークの利用に伴う予想された結果に過ぎないようです。

「後悔するより安全第一」量子脅威に先手を打つ

量子コンピューティングの進歩の中、注目を集めているもう一つの提案が「QuBit – Pay to Quantum Resistant Hash」(BIP-360)です。この提案は、公開鍵から秘密鍵をリバースエンジニアリングできる可能性のあるショアのアルゴリズムからユーザーを保護するために、ネットワークに大幅なアップグレードを導入します。

現在、公開鍵の漏洩により、推定660万ビットコイン(7,620億ドル相当)が量子攻撃の危険にさらされています。2025年を迎えるにあたり、ビットコインコミュニティは、現在開発中のコンセンサス変更のためのソフトフォークの一つに備えているようですが、量子関連の関心が急速に高まっていることは驚くべきことです。量子コンピュータの効率性と計算能力の向上に伴い、Pay-To-Public-Key(P2PK)アドレスなどの古い出力方式で保管されている、忘れ去られたり紛失したりしたビットコインが標的となる可能性があります。この脅威の正確な発生時期は依然として不透明です。

しかし、開発者が事後対応的なアプローチに頼るのではなく、積極的に脅威に対処しているのを見るのは心強いものです。これは、BIP-360開発者のモットーである「後悔するより安全第一」を反映しています。将来、量子コンピュータがビットコインウォレットを利用できるようになったとしても、リスクにさらされるのは公開鍵が露出しているアドレスのみであることに留意することが重要です。セキュリティのベストプラクティスに従い、アドレスの衛生状態を良好に保つことで、このリスクを大幅に軽減できます。

2026年には、量子コンピューティングに特化したソリューションが増加し、カストディアンがこの問題で常に先手を打つようになると予想されます。また、「量子耐性」を備えた新たなレイヤーやトークン、そして「量子対応」を謳う製品を宣伝するキャンペーンも増えると予想されます。自己管理型ブロックチェーンユーザーは、悪意のある人物による操作的で悪意のある「ソフトウェアアップデート」に警戒を怠らないようにする必要があります。2026年は、真のイノベーターと機会主義者の両方にとって好機となるでしょう。BIP-360が直ちに完全な合意に達するとは予想していませんが、このトピックに関する教育の充実が、最終承認に向けた勢いを加速させるでしょう。

制度的モメンタムとマクロ経済の不確実性がぶつかる – マット・ホーガン

強気の議論:流動性、刺激策、採用、評価額の拡大

2025 年は比較的安定しているものの、いくつかの構造的なプラス要因から、デジタル資産は 2026 年に急上昇し、史上最高値に戻る可能性があることが示唆されています。

流動性環境は大きく変化し、量的引き締め(QT)は終焉に近づいているように見える。政策シグナルは緩やかな緩和サイクルを示唆しており、ジェローム・パウエル連邦準備制度理事会(FRB)議長の任期満了に伴い、このサイクルは加速する可能性がある。財政主導は依然として重要なテーマであり、各国政府は引き締めよりも経済成長をますます優先している。

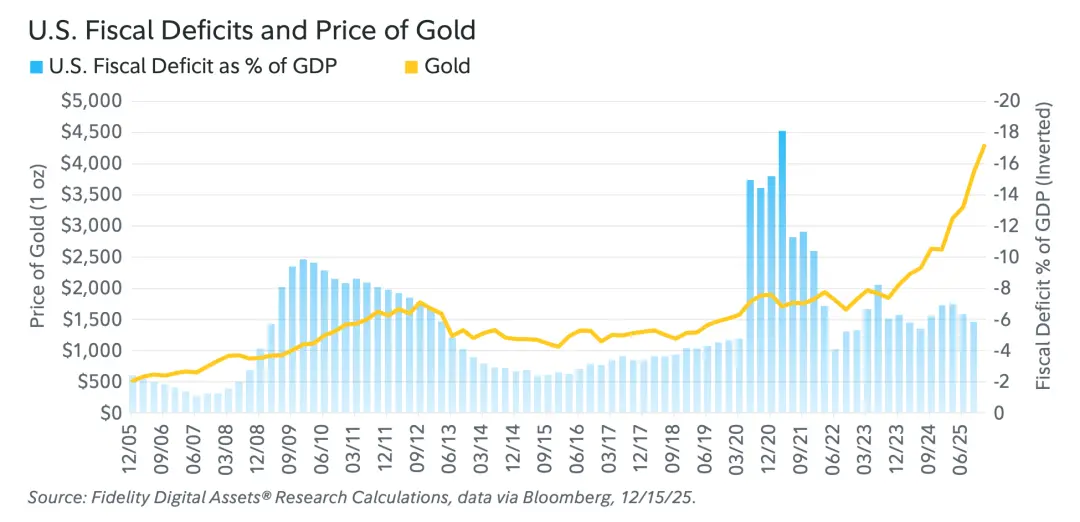

現状の主流のアプローチは、債務からの脱却を歳出削減ではなく経済成長に頼っているように見える。これは、経済成長が債務を相殺することを前提に、減税と歳出増加を通じて財政赤字を拡大する最近の法案に反映されている。米国の国家債務だけでも38兆ドルを超えており、債務対GDP比の上昇が問題を悪化させているため、全額返済は不可能に近い。

さらに、この債務の利払いは現在年間1兆ドル弱で、米国政府の予算項目の中で3番目に大きなものとなっています。名目GDPは30.5兆ドル近くに達し、米国の債務対GDP比は約125%で、2010年の91%、2000年の56%を上回っています。歴史の法則が繰り返されれば、この増大する債務負担は短期的には金融緩和政策によって解消され、来年に向けて好ましい流動性環境が生まれる可能性が高いでしょう。

最も重要な流動性解放の可能性の一つは、現在米国のマネー・マーケット・ファンド(MMF)に保有されている7.5兆ドルです。これらの資産は金融引き締め局面において高い短期利回りの恩恵を受けていましたが、金利が正常化するにつれて現金保有の機会費用は上昇するでしょう。

短期金融市場からリスクの高い資産、特にデジタル資産のように非対称的な上昇余地のある資産へのシフトは、資本流入を強力に加速させる可能性がある。こうした資金再配分のほんの一部でも、新高値圏の議論を著しく裏付ける環境を作り出す可能性がある。

個人口座への直接的な景気刺激策小切手の再導入の可能性と相まって、S&P 500と金が2025年末までに史上最高値を更新したとしても、市場はリスク選好度を高めるための強力な基盤を築く可能性があります。最近の世界的な流動性の増加は、主要中央銀行が経済への資金供給を増やしていることを示唆しています。これは通常、金利の引き下げや国債などの証券の購入を通じてマネーサプライを拡大することで達成されます。

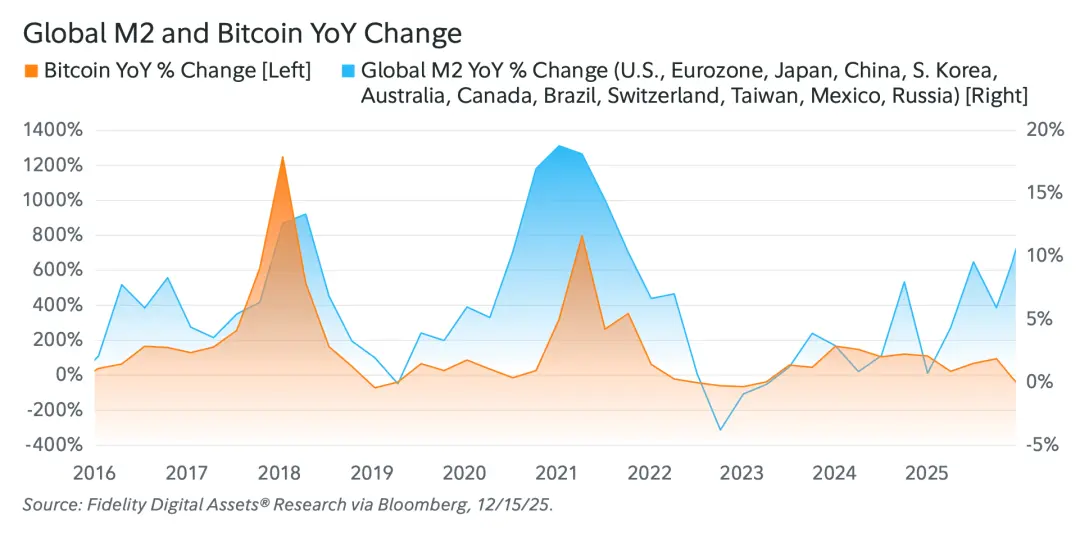

フィデリティ・デジタル・アセッツの調査によると、ビットコインと流動性状況、特にマネーサプライ(M2)の間には強い相関関係があることが示されています。M2の拡大は、通常、中央銀行や政府が低金利、量的緩和、財政支出、融資の増加などを通じてシステムに流動性を注入する政策を反映しています。ビットコインのような希少資産は、しばしばこの恩恵を受け、「流動性のスポンジ」として機能します。ビットコインの価格と世界経済のM2成長率を比較すると、明確な相関関係が見られます。つまり、M2供給が増加するとビットコインは上昇する傾向があります。

歴史的に、ビットコインの強気相場は世界的な流動性の増加期と一致してきました。新たな世界的な金融緩和サイクルの開始とFRBのQTプログラムの終了により、この成長率は2026年も上昇を続ける可能性が高く、ビットコイン価格にとってプラスの触媒となるでしょう。

さらに、機関投資家によるビットコインの導入は引き続き深まり、2025年には機関投資家がビットコインとイーサリアムへのエクスポージャーを増加させることが示されています。これは、機関投資家のビットコイン資産に対する見方が、純粋に投機的なポジションから資産配分戦略の中核要素へと変化していることを浮き彫りにしています。

スポットETPへの流入は依然として堅調で、スポットビットコインETPの運用資産総額は1230億ドルを超えています(2025年11月18日現在)。これは、年初には1070億ドル弱だったのに対し、大幅に増加しています。Puell MultipleからMVRVに至るまでのバリュエーションモデルは、特に健全なネットワーク活動と流動性流入を考慮すると、現在の価格は歴史的な高値を下回っていることを示しています。流動性が資本市場、特にリスク資産に真に流入すれば、デジタル資産は新たな高値への急騰を牽引する可能性があります。

これらの動向は、アクティブアドレスの増加、ステーブルコインの流通速度の向上、開発者の活発な活動などの強力なオンチェーンのファンダメンタルズと相まって、2026 年の評価拡大に向けた魅力的な背景を作り出します。

弱気派の主張:インフレの停滞、売り圧力、ドル高、市場調整。

こうした強気のシグナルにもかかわらず、マクロ経済の逆風は依然として強い。インフレは緩和の兆しを見せているものの、依然として低迷しており、政策は徐々に緩和に向かっているものの、緩和には程遠い。ドル高は依然として続き、いわゆる「脱通貨ベース」貿易への期待が高まる一方で、世界的な流動性とリスク選好度を低下させている。地政学的緊張の継続、2025年の米国政府閉鎖の可能性、そして地域紛争は市場に不確実性をもたらし、物価の下落を伴わない成長鈍化により、スタグフレーションのリスクも高まっている。

待望の景気後退はまだ現実のものとなっていないものの、財政余力の縮小と債務持続可能性への懸念の高まりを背景に、その影は依然としてセンチメントに重くのしかかっている。2026年に市場が大きなストレスや広範な売り圧力に見舞われた場合、ビットコインは極めて高い流動性とよりリスクの高い投資特性を背景に、最も深刻な売り圧力にさらされる可能性がある。この可能性は、2025年にテクノロジー企業やAI企業の株価が大幅に上昇した後には特に顕著になる可能性がある。

これらの企業が売却を開始した場合、ビットコインは歴史的に短期的な価格変動の点でより変動の激しいハイテク株と密接な相関関係にあるため、それとともに下落する可能性が高い。

市場が全般的にリスク回避の方向にシフトした場合、特にストレス増大の兆候が現れ始めた場合、危機時にはすべての相関関係が収束する傾向があるため、ビットコインも影響を受けない可能性は低い。

デジタル資産の短期的な見通しは依然として不透明です。保有者は利益確定のために資金を他の場所に回している可能性があり、新たな資金流入の不足が上昇の勢いを抑制しています。

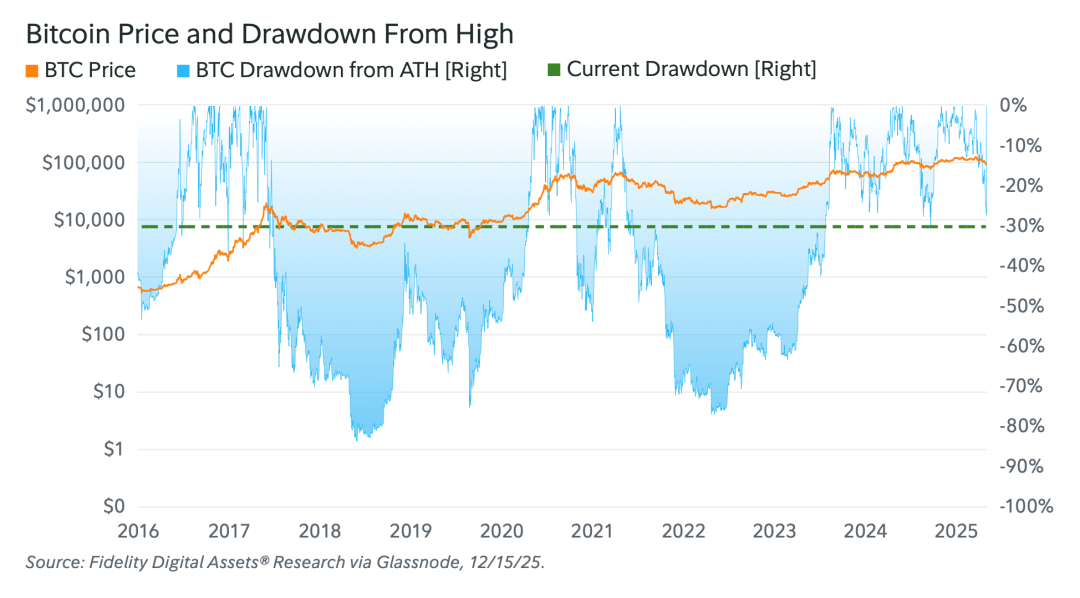

しかし、2025年第4四半期のビットコインの下落の主な要因は長期保有者による利益確定であったことは注目に値し、これは売り手の疲弊を示し、コストベースを85,000ドル付近の新たなサポートレベルにリセットする可能性がある。

2025年10月10日の混乱は、心理的および構造的な影として依然として残っています。この出来事はデリバティブ市場における強制清算とマージンコールを引き起こし、レバレッジ解消の波を引き起こし、長引く不安感を残しました。この根強い脆弱性はリスク選好度を低下させ、市場参加者は積極的なレバレッジ再設定に消極的になっています。これはデジタル資産価格に短期的な下押し圧力をかけましたが、このレバレッジの浄化とリセットは2026年にはプラス要因となる可能性があります。この清算イベントによって失われた価値はFTXの暴落をはるかに上回りましたが、ビットコインの回復力と成熟度を浮き彫りにするかもしれません。フラッシュクラッシュにもかかわらず、ビットコインは8万ドル前後のローカルボトム付近で安定し、市場のストレス期における高値更新を反映しています。短期間でビットコイン市場の厚みと流動性が大幅に増加したことは、ビットコインの回復力を高めています。前のセクションでは、金融緩和政策と流動性解放の可能性について強調しましたが、これらの結果は市場データに基づく決定に大きく左右されます。

金融政策は徐々に緩和される可能性があるが、そのペースは十分ではないかもしれない。金利は低下しているものの、特に経済指標の発表が遅れる場合には、依然として非常に引き締め的な姿勢が続く。FRBは、労働市場にストレスを与えることなく2%のインフレ目標を達成できる可能性は低いと思われる。FRBがこの方針を維持すれば、引き締め政策が長期化し、市場の調整につながる可能性がある。このシナリオが現実のものとなった場合、この弱さがデジタル資産価格の下落に反映される可能性がある。

最後に、地政学的緊張とスタグフレーションのリスクは依然として未解決のままであり、ドル高は依然として世界的な流動性を圧迫しています。このような環境では、強力なオンチェーンのファンダメンタルズでさえ、マクロ経済の逆風を相殺するには不十分かもしれません。したがって、史上最高値更新への道筋は不確実であるだけでなく、非線形かつ脆弱である可能性が高く、持続可能な突破口を開くためには、政策とセンチメントの決定的な転換が必要です。ビットコインは史上最高値から30%以上下落していますが、今回の下落幅は、80%以上に達した過去の調整局面よりもはるかに小さいものです。さらに、ビットコインの価格は85,000ドル付近で堅調に推移しており、史上最高値からの下落のたびに、より低い安値を形成しています。

スタグフレーションは起こっていない…ただ金には言わないで! —クリス・カイパー、CFA

2025年の展望では、スタグフレーションがなぜほとんど無視されているように見えるのか疑問を呈しました。これは予測ではありませんでしたが、投資家が(たとえ確率が低かったとしても)これを潜在的なシナリオとして捉えていなかったのは驚くべきことではありません。

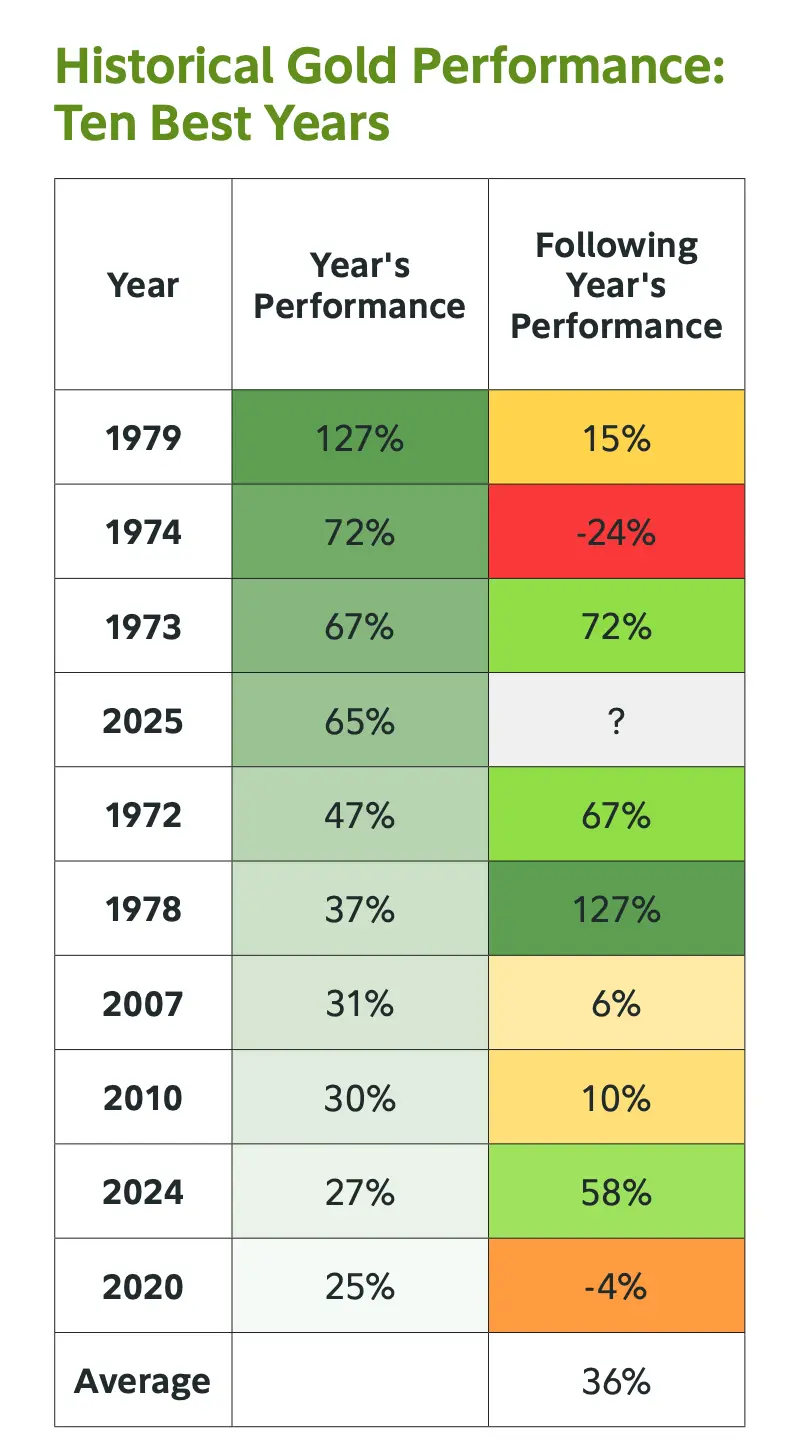

幸いなことに、2025年の市場はスタグフレーション・シナリオで予想されるような経済収縮や高インフレには見舞われません。ただし、インフレ率はFRBの目標である2%よりも3%近い水準にとどまると予想されます。しかし、金の記録的なパフォーマンスを見ると、そうは思わないかもしれません。金は2025年に65%のリターンが見込まれており、これは1970年代と1980年代のスタグフレーション期以来、最も高い年間リターンの一つとなります。

実際、「金の歴史的パフォーマンス:ベスト10」の表に示されているように、2025年のリターンは金本位制終了以降の金の年間リターンの中で4位にランクされています。しかし、当時とは異なり、今日の市場は純粋なインフレヘッジよりも、地政学的リスクと金融リスクに大きく左右されているようです。とはいえ、金は歴史的に見て波のように動き、こうした大きな構造変化の勢いに支えられてきました。金が今年も好調な年を迎えても驚くには当たりません。

世界中の中央銀行は、米国債の保有を減らしながら、積極的に金を購入しています。地政学的リスクの継続、脱ドル化、そしてドル安もこの傾向を後押ししています。これらの要因は、ドル中心のシステムから「システム外」への資産配分へと移行するという、より広範なトレンドを反映しています。

しかし、これはビットコインにとって何を意味するのでしょうか?

金とビットコインは、通貨として多くの類似点を持つと私たちは考えています。つまり、中央発行体を持たず、キャッシュフローを持たず、主に価値の保存手段として利用されるということです。最も重要なのは、どちらも地政学的に中立な商品として世界的に認知されていることです。

金がビットコインに対して優位に立っている点(そして2025年に急騰する理由の一つ)は、世界中の機関、中央銀行、そして政府に広く受け入れられていることです。また、数千年にわたる歴史を裏付ける基盤、機関投資家による購入を容易にする成熟したインフラ、そして市場の厚みと規模も大きいという利点もあります。しかし、今後さらに多くの機関投資家がビットコインの金に対する優位性に気づき、ビットコインへの投資を開始するようになると考えています。

中央銀行が最近初めてビットコインを購入しました。これは、2023年の見通しで既に議論した可能性です。これは「テスト口座」での少額での購入でしたが、評価プロセスが進んでいることを示しています。私たちは、このことが他の中央銀行にも追随する可能性を大きく高めると考えています。ビットコインと金はどちらも、高水準かつ持続的な財政赤字、貿易戦争、地政学的イベントなど、現在のマクロ経済環境の恩恵を受ける可能性が高いと考えています。そのため、地政学的に中立な通貨や資産をシステムの「外」で保有することの魅力が高まっています。

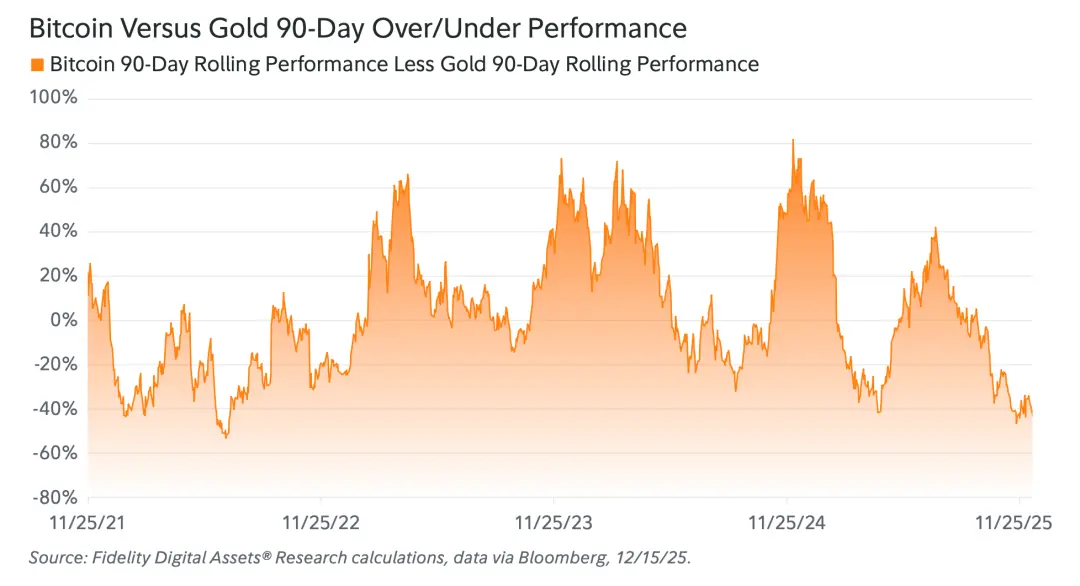

金とビットコインは時折連動しますが、長期的な相関はわずかなプラスにとどまっており、これは直感に反する魅力的な動きです。これは、ビットコインが「レバレッジ」された金資産を追加することなく、ポートフォリオのリスク調整後リターンを押し上げる可能性があることを示唆しています。

歴史的に、金とビットコインは交互にパフォーマンスを上回ってきました。2025年には金が輝きを放つため、ビットコインがリードしても不思議ではありません。