著者: Oluwapelumi Adejumo、 Cryptoslate

編集:Deep Tide TechFlow

はじめに:取引量は急減していないものの、アクティブアドレス数は6ヶ月連続で減少し、5年ぶりの低水準に落ち込んでいます。この「表面的な繁栄と内部の空虚」の乖離は、強気相場の構造的な健全性を示すネガティブなシグナルです。

この記事では、Glassnode、Santiment、CryptoQuant の 3 つのデータセットを使用して相互検証を行い、3 つの将来シナリオを提案し、BTC の現在の傾向を判断するための適切な参照フレームワークを提供します。

全文は次のとおりです。

ビットコインのネットワーク活動は6か月連続で弱まっていますが、この傾向は多くのトレーダーが最初に見るコア指標には反映されていません。

より明確なシグナルは、ほぼ安定している取引量ではなく、むしろ参加者の多さです。ネットワークが同数の取引を処理し続けているにもかかわらず、アクティブなオンチェーンアドレスの数は着実に減少しています。

この乖離は、ETFやデリバティブ市場で価格発見がますます活発化している市場において極めて重要です。これは、ビットコインのオンチェーンにおける影響力が縮小している一方で、他の市場へのエクスポージャーは依然として活発であることを意味します。

弱気相場が続くにつれ、この傾向を無視することがますます難しくなってきています。

Glassnodeのデータによると、2025年8月中旬のアクティブなビットコインアドレスの8日間平均は約778,680でした。2月23日時点で、この数は約535,942に減少し、約31%の減少となっています。

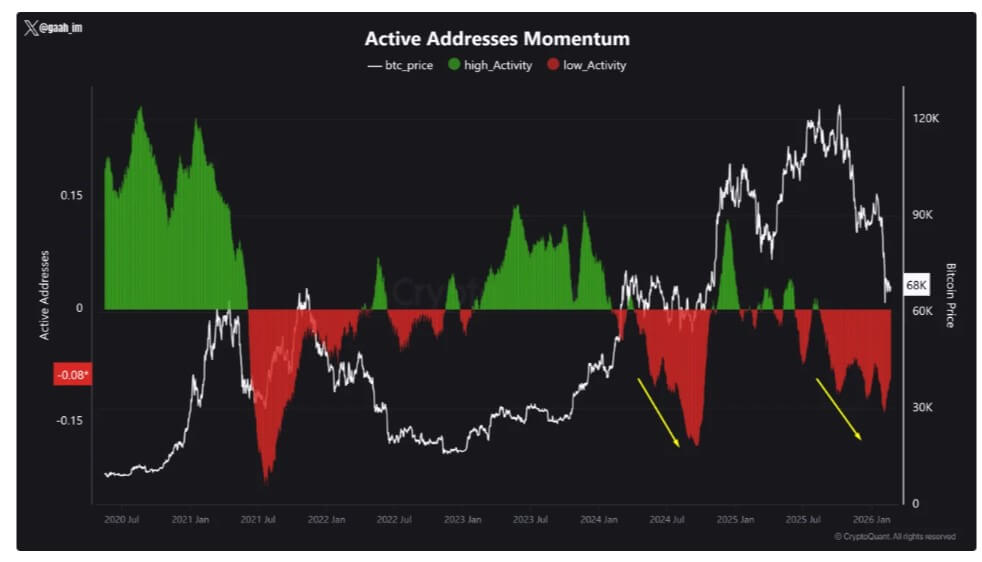

CryptoQuantはまた、6か月連続でネットワークアクティビティが低いことを警告し、現在の段階はオンチェーンエンゲージメントの継続的な弱体化の期間であると述べています。

Bitcoin Activeが勢いを増す、出典:CryptoQuant

市場が最後に同様のパターンを示したのは 2024 年で、その後ビットコインは約 30% の下落を経験しました。

これは、今度必ず同じことが起こるということを意味するわけではありませんが、長期にわたるネットワークの弱体化は、市場の信頼が弱まる時期と一致することが多いという歴史的パターンを裏付けています。

到達範囲は狭まりましたが、スループットは低下しませんでした。

ビットコインの取引数は、アクティブアドレスの数と連動して減少しませんでした。

2025年8月中旬の1日平均取引件数は約444,000件でした。Blockchain.comのデータによると、過去30日間の1日平均取引件数は約439,000件でした。

毎日のデータは依然として約 289,000 から 702,000 トランザクションの範囲で変動しましたが、全体的なスループットの傾向は崩れませんでした。

この相違は現状を理解する鍵となります。

アクティブアドレスが減少している一方でトランザクション量が安定している場合、同じ量のオンチェーンアクティビティを行っているエンティティが少なくなっていることを示しています。

この状況にはいくつかの理由がありますが、いずれも個人投資家の流入を必要としません。取引所やカストディアンは一括出金処理が可能であり、大口投資家は送金を統合でき、機関投資家の資金はより少ないウォレットで処理できます。また、運用活動によって一時的に取引数が急増する場合もありますが、これは真のユーザー回復を意味するものではありません。

その結果、ブロックチェーンはまだ忙しいように見えますが、基礎レベルの参加者の数は減少しています。

だからこそ、取引幅の縮小は、単なるスループットよりも重要な意味を持つのです。取引数が横ばいの場合、リピーター、大手機関投資家、そして運用キャッシュフローへの取引の集中が進んでいる市場の様子が見えない可能性があります。

このシナリオでは、ビットコイン ブロックチェーンは依然として正常に機能しますが、それが表すユーザー参加の幅広さはもはや本物ではなくなります。

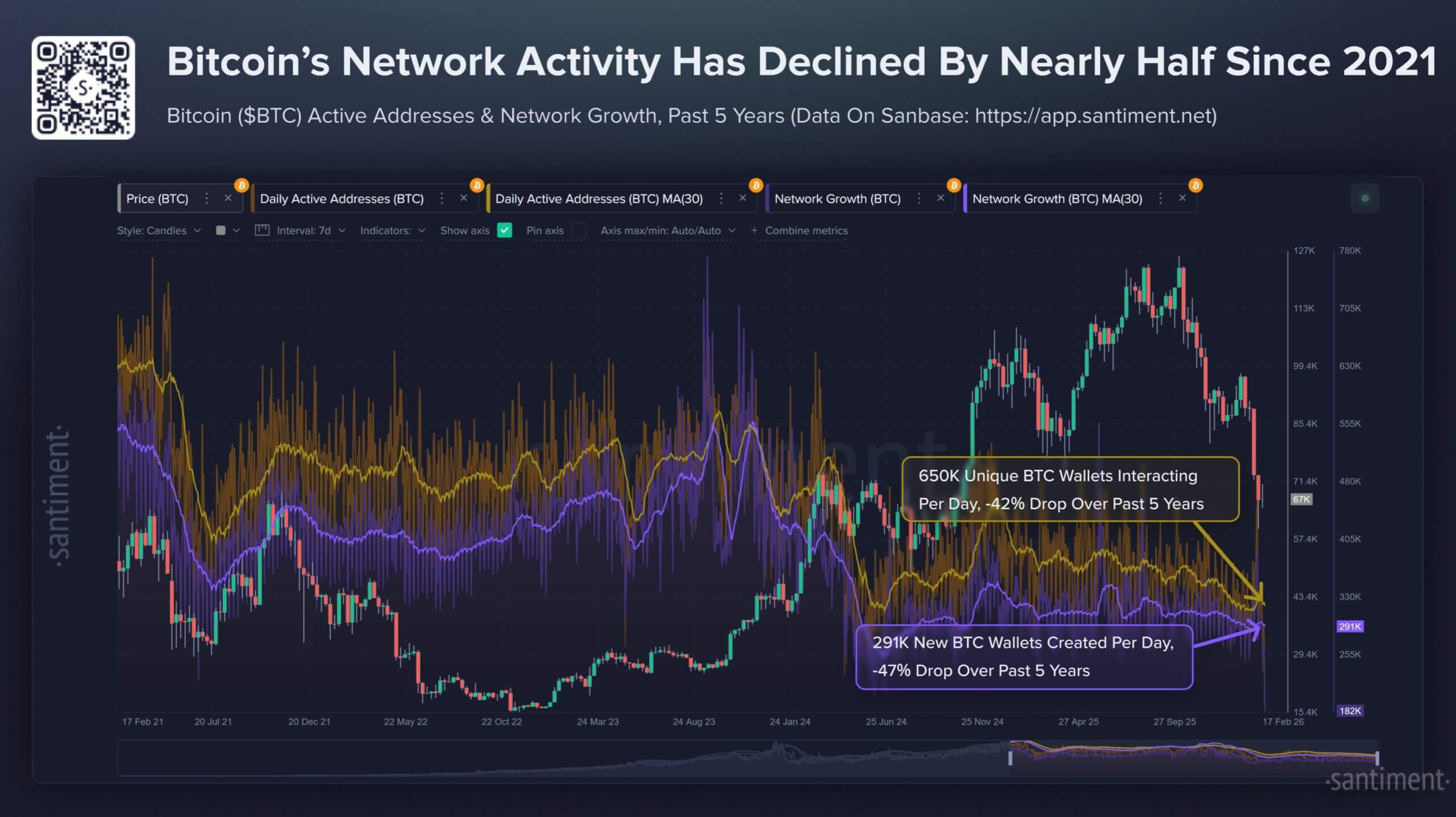

ブロックチェーン分析会社Santimentは、より長期的な視点から、より分かりやすい説明を提供しています。

同局は、2021年2月以降、ビットコイン取引を開始する固有アドレスの数は42%減少し、新規作成されたアドレスの数は47%減少したと述べた。

サンティメントは、これを暗号通貨が死んだ、あるいは数年にわたる弱気相場が確定した証拠とは位置づけていないが、2025年を通じて弱気の乖離、つまり時価総額が上昇する一方でビットコインの実用性指標が弱まると述べている。

この緊張は6ヶ月間のトレンドに反映されています。価格と市場の動向は今後も続くかもしれませんが、チェーン自体はますます静かになってきています。

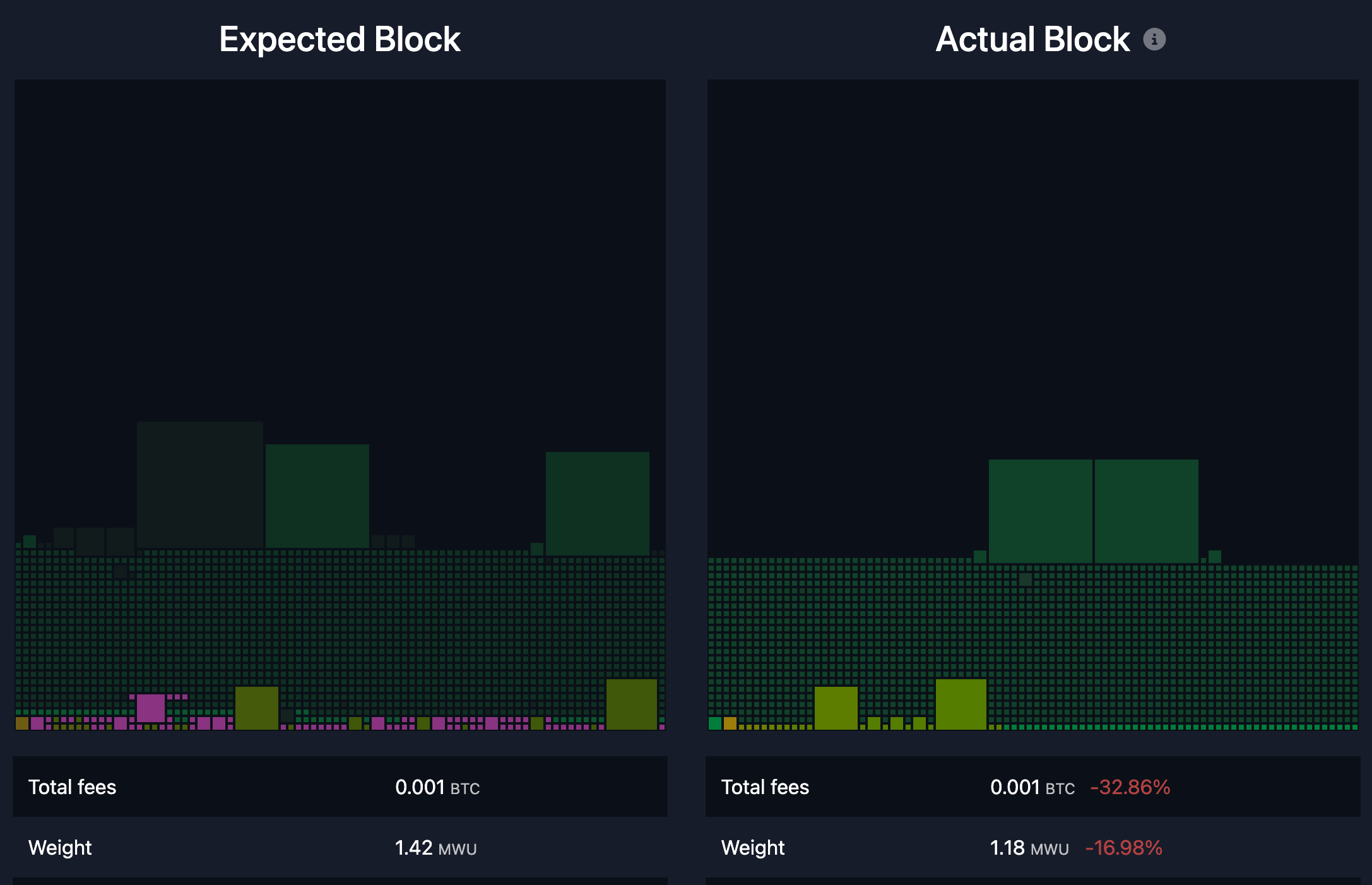

取引手数料が低いということは、ブロックチェーンスペースの需要が縮小していることを示しています。

取引手数料データは、ビットコイン レイヤー 1 の需要が弱まっていることをさらに裏付けています。

mempool.space のデータによると、ネットワークの最近の平均取引手数料は約 0.24 ドル、つまり約 1.8 sats/vB です。

これは、過去のサイクルピーク時にブロックスペースをめぐる継続的な競争を経験してきたネットワークとしては低い水準です。現在のトランザクションペースに基づくと、この手数料水準はネットワークの1日あたりの手数料収入が10万ドル未満であることを意味します。

対照的に、ブロック補助金は現在1日あたり約450 BTCであり、取引手数料収入の非常に小さな割合を占めています。

ビットコインの平均ブロック手数料、 出典:Mempool.space

これは差し迫ったセキュリティ問題ではなく、ビットコインのセキュリティ モデルが差し迫った圧力に直面していることを意味するものでもありません。

これは、ブロック補助金が依然としてマイナーの収益の大部分を占めているためです。しかし、これはビットコインがサイクルの現段階ではまだ直面していない長期的な現実を示唆しています。

コストサポート型セキュリティ予算への移行という話題は毎サイクルごとに出てきますが、現在の環境では、料金の需要がそもそも弱いため、この移行はテストされていません。

実際には、現在の静かな取引手数料市場がこの議論をさらに遅らせています。

チェーンは持続的な混雑圧力に直面しておらず、ユーザーも激しい入札競争を繰り広げているわけではない。この状況は、ボラティリティ、投機的な波、あるいは新たな需要ショックなどが発生した場合に急速に変化する可能性があるが、現時点ではそのような事態は起きていない。

現在、ブロックチェーンスペースの利用は、以前の強気相場の段階に比べて大幅に低下しており、これは全体的な参加の減少と一致しています。

ビットコインの空のメモリプール、出典:Mononaut

CryptoQuant の評価はこの手数料環境と一致しています。ネットワーク アクティビティの低下は通常、資産に対する市場の関心の低下と広範囲にわたる損失の期間に関連しています。

関心が薄れ、新規参加者が減り、自発的な送金が減少するにつれて、取引手数料の圧力は減少します。

ビットコインは金融資産として活発に取引され続けていますが、ブロックチェーン自体はもはや広範なユーザー参加を反映していません。

マクロ経済状況とETF資金の流入により、ビットコインの取引方法は変化しています。

マクロ経済の状況は、なぜこの傾向が続くのかを説明するのに役立ちます。

ビットコインは、特にリスク回避の時期に、マクロ経済状況に敏感な高ベータ資産にますます似てきています。

過去1年間、米国のインフレはやや鈍化し、2026年1月の消費者物価指数(CPI)の前年比上昇率は2.4%となった。連邦準備制度理事会(FRB)の目標金利範囲は1月末時点で3.50%~3.75%とされていた。

より単純な市場環境では、インフレの鈍化がリスク資産のより明確な回復を支える可能性がある。

しかし、市場の注目は、関税政策をめぐる不確実性など、ボラティリティを高める複数の要因に集中しています。この要因は金利と米ドルの急激な変動を引き起こし、全体的なリスク選好度の不安定さを招いています。

このような環境下では、個人投資家と機関投資家の両方が取引頻度を減らす傾向にあります。個人投資家の参加は減少し、トレーダーの売買回転率も低下します。機関投資家はエクスポージャーを維持できますが、オンチェーン送金を必要としない商品を通じてポジションを調整する傾向が強まります。

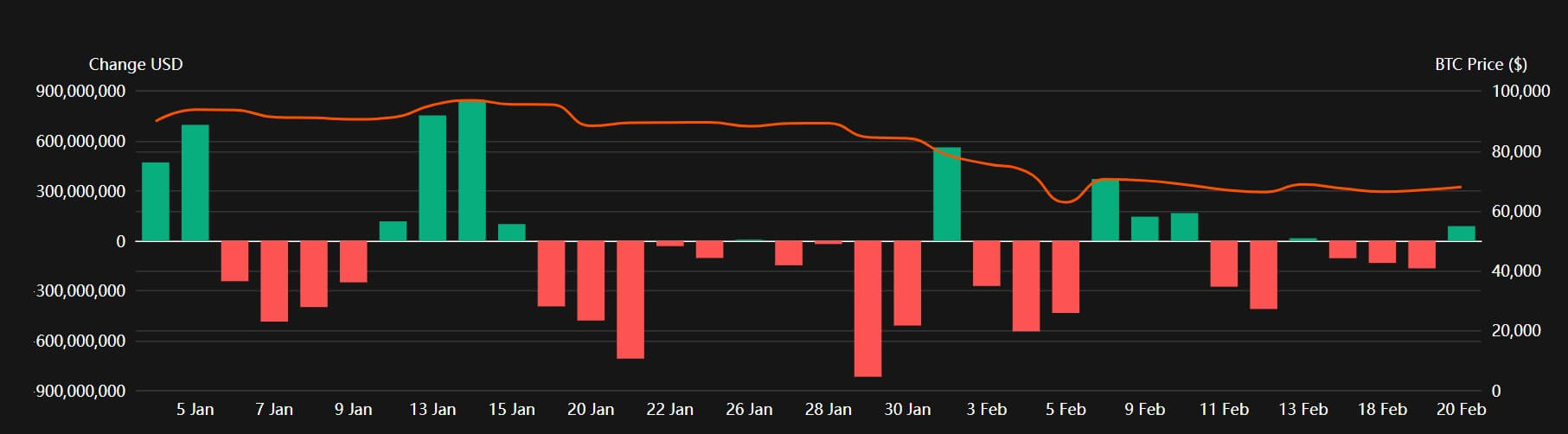

これがまさに、スポット ビットコイン ETF が物語の重要な主役となった理由です。

Coinperpsのデータによると、米国のビットコインETFは数週間連続で純流出を記録しており、過去5週間の累計流出額は約38億ドル、年初来では約45億ドルとなっている。

2026年の米国ビットコインETFの1日あたりの資金フロー、出典:Coinperps

これにより、アクティビティは自己管理ウォレットから証券口座に移行しました。

これは、ブロックチェーンがますます静かになりつつある一方で、市場が活発に動いている理由も説明しています。オープンポジションは依然として売買されていますが、オフチェーンでの取引が増加しています。

これはビットコインの役割における大きな変化を表しています。ビットコインはますます機関投資家のシェルを持つ金融商品へと近づきつつあり、レイヤー1は決済、保管、定期的な送金といった用途に、より限定的に利用されるようになっています。

一方、暗号通貨業界における日々の取引エネルギーは、他の分野、特にステーブルコインに集中しています。

Coin Metricsは、ステーブルコインをオンチェーン活動の中心的な推進力として挙げており、ステーブルコインの総供給量は現在3,000億ドルに近づいており、取引量も増加し続けている。

他のオンチェーン・ステーブルコイン・トラックがより多くの日常的な決済ニーズを引き受けるようになると、ビットコインのレイヤー1は自然に機能的に単一化されるでしょう。

これ自体はビットコインの投資ロジックを弱めるものではありませんが、その形態は変化します。

今後3~6ヶ月間の3つのシナリオ

現在6か月間にわたるネットワーク幅の縮小により、ビットコインの将来の軌道には3つの可能性がある。

最初のシナリオは、無関心が続くというもので、これはリスク回避的な市場環境における基本シナリオであると思われます。

このシナリオでは、アクティブ アドレスは低いまま (450,000 〜 600,000 の間)、トランザクション数は変動するものの急激に減少することはなく、トランザクション手数料は低いまま、ETF ファンドのフローは安定またはわずかにマイナスのままです。

ビットコインはマクロ経済のニュースの影響で依然として大きく変動する可能性がありますが、オンチェーンでの取引は広範な回復を裏付けるものではありません。この資産の取引ロジックは、ネットワークが新たな拡大段階に入ったというよりも、マクロツールに近いものです。

2 番目の選択肢は流動性を解凍することであり、これはより楽観的な道です。

インフレが引き続き抑制され、緩和的な期待がリスク選好を安定させれば、ETFファンドの資金流入は純流出から持続的な純流入へと転換する可能性があります。このような環境下では、アクティブアドレスの増加が重要な確認シグナルとなるでしょう。

アクティブアドレス数が65万から80万に回復すれば、価格モメンタムの回復だけでなく、エンゲージメントの幅の回復も示唆されるでしょう。これは、オンチェーンでのユーザーエンゲージメントの増加に支えられた価格上昇という、より典型的な循環的な回復と言えるでしょう。

3 番目のシナリオは構造置換であり、おそらく最も注目に値します。

このシナリオでは、ビットコインの価格は上昇しますが、オンチェーンの取引量は依然として少ないままです。ETF、デリバティブ、カストディ決済が引き続き主流となる一方で、ステーブルコインは暗号資産市場における他の取引需要を吸収しています。

ここで、ビットコインは、日常的な小売活動が広く行われているチェーンではなく、デジタルマクロ資産および決済レイヤーにますます似てきています。

このシナリオはビットコインの役割の進化を示すものであり、何年も前と比べてビットコインが経験した大きな変化を反映している。

{kind=link}