著者:コナー・キング

編集:Deep Tide TechFlow

はじめに:本稿では、159のプロトコルにわたる6つのトークン価値蓄積メカニズムを検証し、メカニズム設計よりも収益規模の方が重要であることを明らかにしました。1日の収益が50万ドルを超えるプロトコルの平均リターンは+8%でしたが、最低レベルのプロトコルでは-81%でした。さらに重要なのは、一見「成功」しているように見えるメカニズムの多くが、上位1つか2つのプロジェクトを除外した直後に逆転したことです。これは、投資家がトークンを選択する際に直接的な参考情報となります。

私たちは159種類のトークンについて6つの価値蓄積メカニズムをマッピングし、どのメカニズムが実際にトークン保有者への報酬につながるかを検証しました。

暗号資産業界が語るトークン価値の蓄積に関する見解は、概ね間違っている。

研究環境

2週間前、私たちは「投資家向け広報とトークンの透明性2026」レポートを発表しました。その調査結果の一つとして、暗号資産プロトコルの38%は積極的に価値を蓄積している一方で、62%はトークン保有者に何の価値も還元していないことが明らかになりました。

本稿は補足的な分析である。我々は159のプロトコルのデータセットを取得し、各トークンを蓄積メカニズム別に分類し、Artemisから1年間の価格パフォーマンスデータを抽出した。問題は、どのメカニズムが実際に収益につながるのか、ということである。

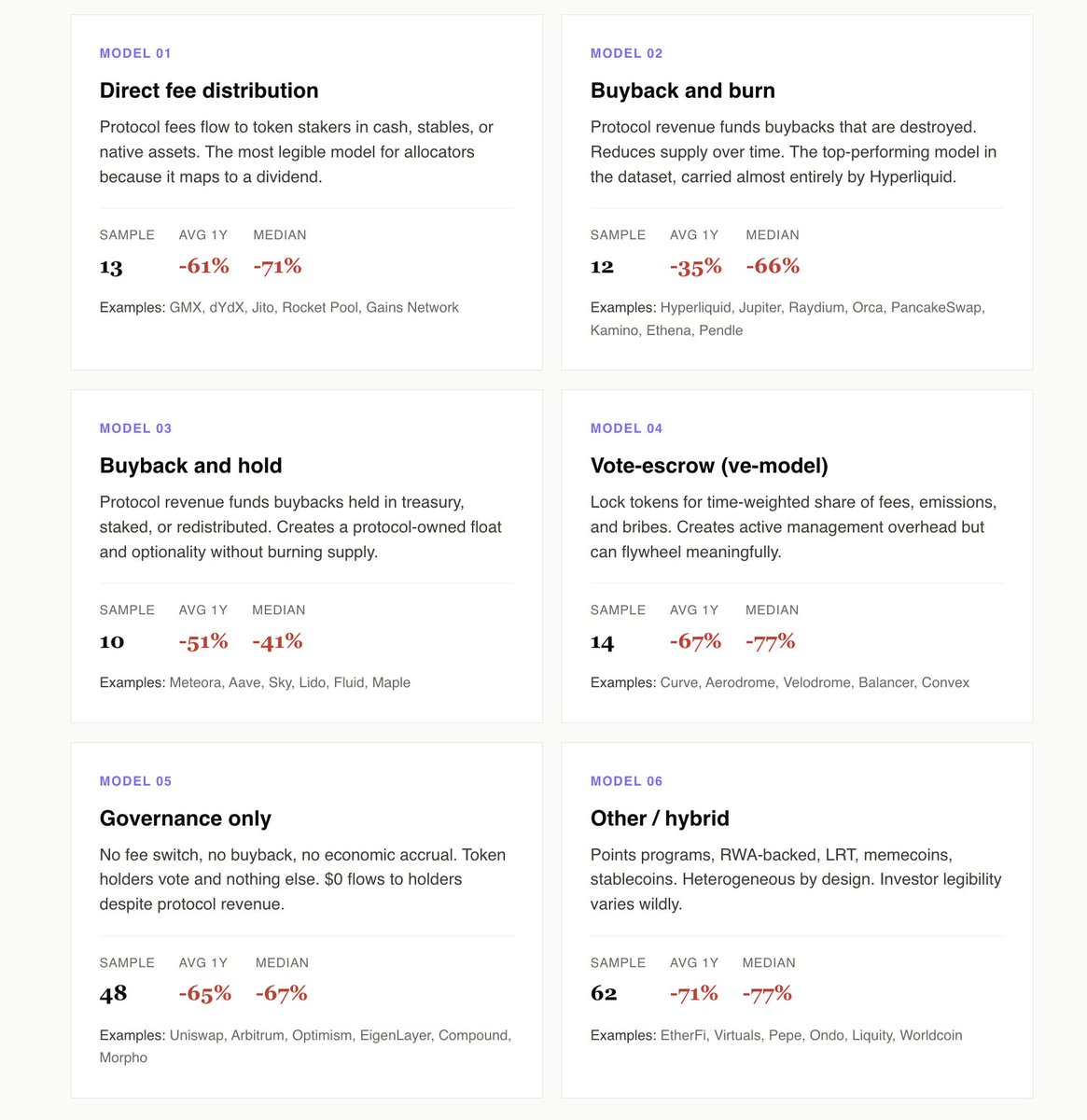

私たちは、直接手数料配分、自社株買いと焼却、自社株買いと保有、議決権管理(veモデル)、純粋なガバナンス、およびその他のハイブリッドモデルの6つのモデルを特定しました。

調査結果は以下のとおりです。

積極的な資産蓄積は、純粋なガバナンスよりも10パーセントポイント高い。

直接手数料、買い戻しと焼却、買い戻しと保有、およびVeモデルを採用している49のプロトコルは、過去1年間で平均-55%のリターンを記録している。純粋なガバナンスプロトコルである48のプロトコルは、平均-65%のリターンを記録している。

Uniswap、Arbitrum、Morphoなど、収益を生み出す純粋なガバナンストークンに焦点を当てると、その差はさらに広がる。これらのプロトコルは実際に収益を生み出すが、トークン保有者とは一切分配しない。このデータセットで最も顕著な点は、機会費用である。

純粋なガバナンスとは、上場企業が配当も自社株買いも行わないという投資家向け広報戦略に等しい。最終的に、投資家はこれを継続企業として見なすのをやめ、経営陣が目を覚ますための選択肢として価格に反映させ始める。

ハイパーリキッドは、買い戻しとバーンを行うカテゴリーです。

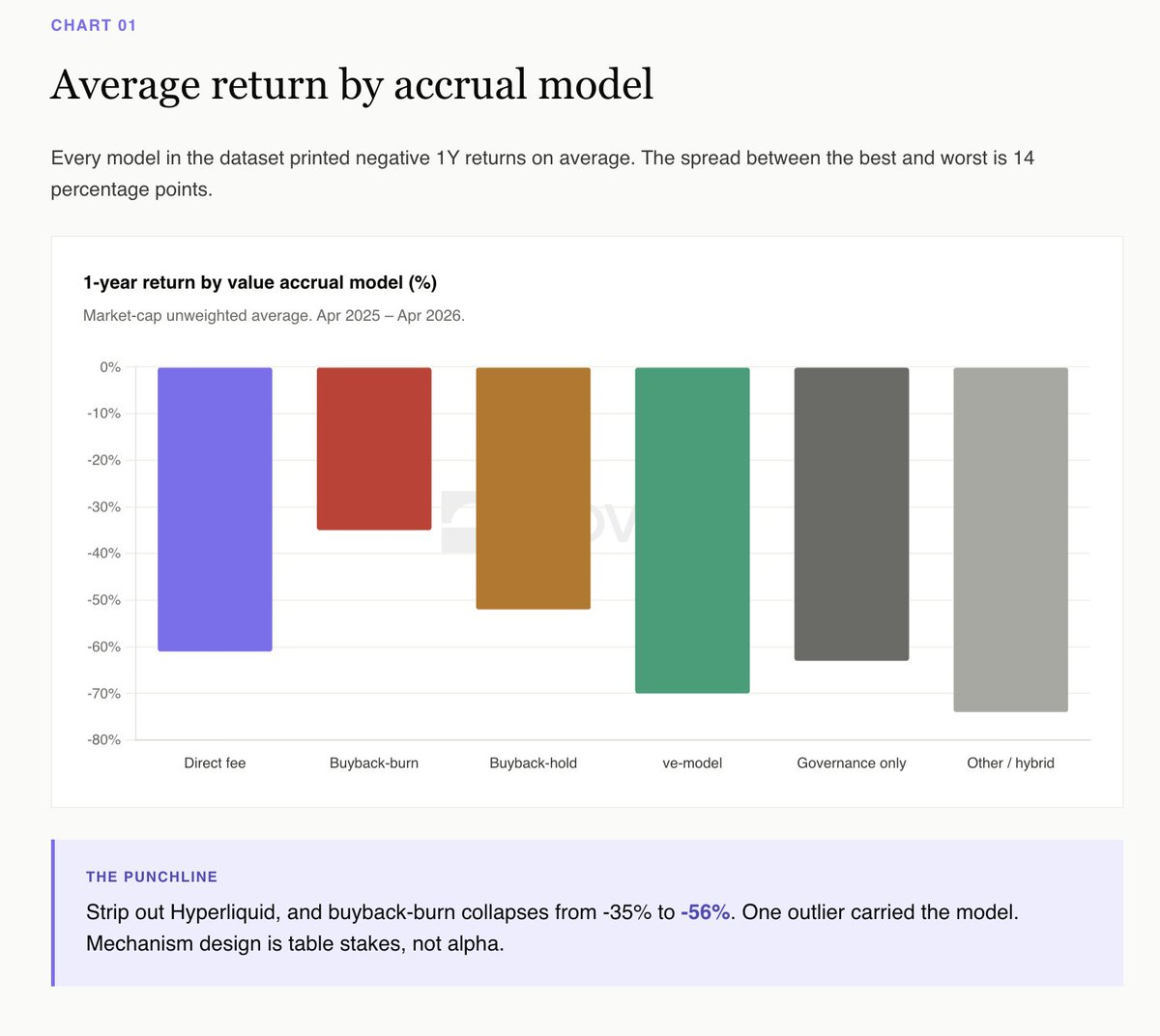

表面上、データを見ると、今年は自社株買いと焼却が勝利(平均-35%)し、自社株買いと保有が2位(-52%)となっている。これは焼却の完全な勝利と言えるだろう。

しかし、Hyperliquidを除外すると状況は一変する。HYPEを除くと、買い戻しと焼却の平均損失は-56%、買い戻しと保有の平均損失は-52%となる。たった1つのトークンがカテゴリー全体を左右するのだ。

Meteoraは、最もクリーンな自社株買い保有事例と言えるでしょう。1,000万ドルの自社株買いプログラム、Novoraの投資家向け広報スコア95/100、そして透明性の高い財務蓄積。今年の株価下落率は約40%で、同業他社の平均を下回っています。透明性の高い財務で自社株買いトークンを保有することで、オプション権が維持され、監査済みの流通供給量が可視化されます。一方、バーン(焼却)は、マーケティング上の見出しと引き換えに、オプション権を消滅させる行為です。

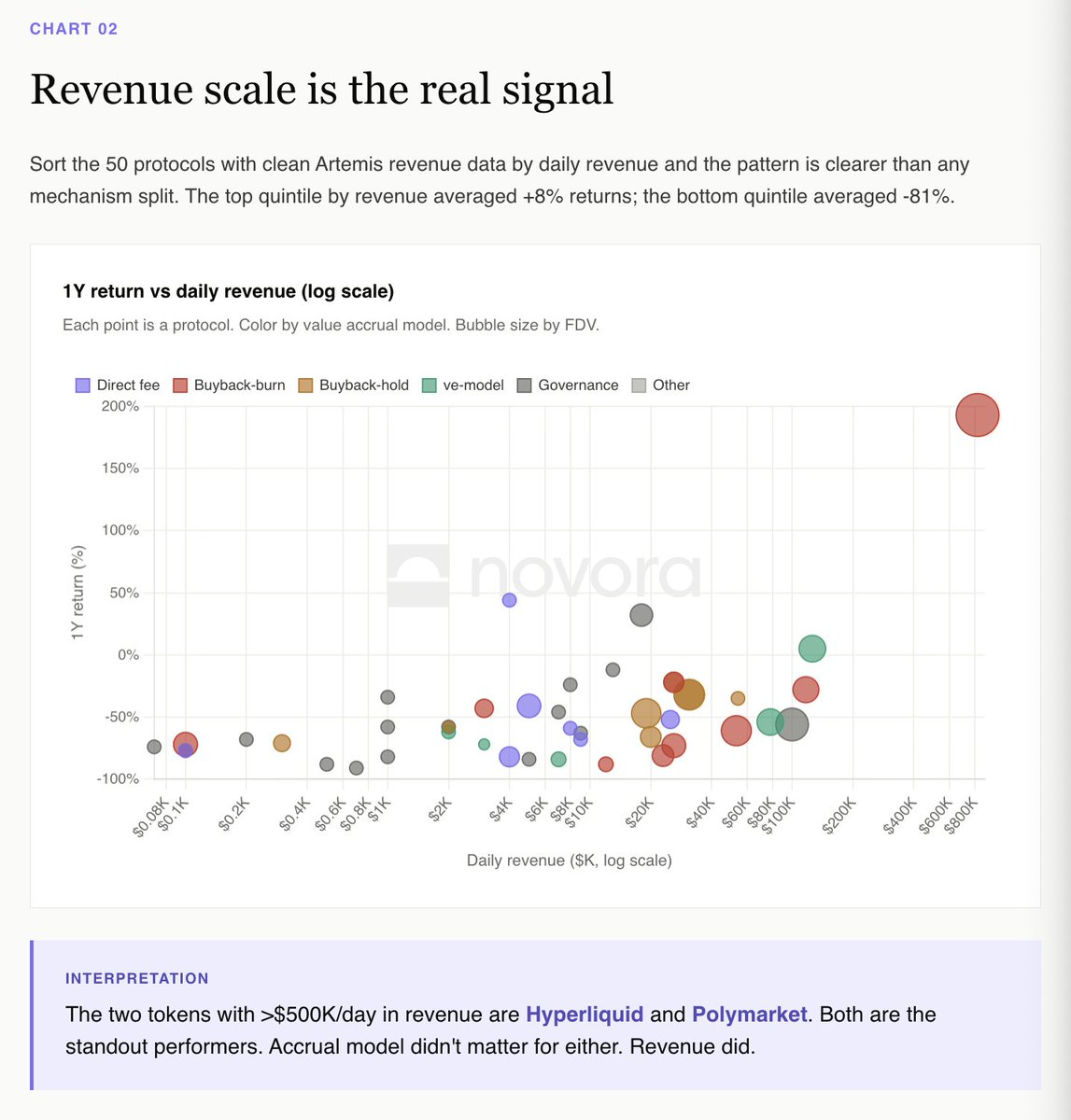

収益規模こそが真の指標だ

Artemisの収益データが明確な50のプロトコルを日次収益順に並べ替えると、他のどの分類方法よりも明確なパターンが明らかになる。

収入順に上位15%の契約の平均収益率は+8%である。一方、下位15%の平均収益率は-81%である。

1日の収益が50万ドルを超えるプロトコルは、HyperliquidとPolymarketの2つです。どちらもデータセット上でトップクラスのパフォーマンスを誇っています。累積モデルは異なりますが、収益の推移は類似しています。

dYdXパラドックス対ハイパーリキッドパラドックス

手数料の直接配分は、配当金との関連性が明確なため、機関投資家にとって最も分かりやすいモデルです。dYdXはまさに教科書通りの方式を採用しており、取引手数料の100%がステーキング参加者に分配され、純利益の75%が自社株買いに充てられ、さらに一流の投資家向け広報体制を誇っています。

dYdXは過去12ヶ月で82%下落した。仕組み自体は約束通りに機能しているが、事業自体はそうではない。

Hyperliquidは正反対だ。同社は援助基金(コストの99%)を通じた自社株買いと焼却プログラムを採用し、従来の投資家向け広報活動は一切行わず、年率換算で+193%のリターンを上げている。

戦略家であれば、このデータセットの最も明確な解釈はこうだ。あなたはプロトコルの収益の一部を購入しているのであり、収益が減少すればトークン価格も下落する。仕組み自体は基本的な要件だが、収益の推移こそがすべてなのだ。

veモデルは、機能するために恒久的な賄賂を必要とする。

Aerodromeは、データセットの中で唯一、1年間でプラス(+5%)のリターンを記録したVeモデルトークンです。この仕組みは、Baseエコシステムからの資金流入に依存して賄賂市場を維持しています。

ベロドローム、カーブ、バランサー、そしてその他の小型のveフォークはすべて-54%から-84%の間に落ち込んだ。veフライホイールは機能するが、絶え間ない新規資本の流入を必要とする。資本の流入が止まると、構造全体が崩壊する。

これはモデルに対する批判ではありません。むしろ、Veトークンはエコシステムへの資金流入に対するレバレッジをかけた賭けであり、必ずしも純粋なプロトコルのファンダメンタルズに対する賭けではないという認識を示すものです。

混合カテゴリー平均 -71%

ポイントプログラム、RWA、LRT、ミームコイン、ステーブルコイン。62のプロトコル。データセットの中で最も異質なカテゴリ。1年間の平均リターン:-71%。

これは、2024年から2025年に立ち上げられたほとんどのプロジェクトの運命です。EtherFi、Renzo、Puffer、Usual、Virtuals、AI16Z、LRTの全キュー、そしてmemecoinのキューなどがこれに該当します。これらのトークンは、キャッシュフローの仕組みではなく、ストーリーとTGEエアドロップ取引に依存しています。エアドロップが解除されると、価格を支えるものは何もなくなります。

投資家にとっての理解しやすさは根本的な問題である。将来のシナリオに依存する蓄積メカニズムを持つトークンは、アロケーターが保証することはできない。

パノラマビュー

累積モデルに基づく1年間の平均リターン:

自社株買いと焼却:-35%(Hyperliquidが主な要因。HYPEを除くと-56%)

自社株買い保有率:-52%

直接コスト配分:-55%

純粋な処理:-65%

エスクロー(VEモデル):-67%

その他/混合:-71%

実証的なパフォーマンスデータが入手可能な135のプロトコルのうち、過去1年間でプラスのリターンを上げたプロトコルは5つでした。中央値リターンは-66%です。

それはどういう意味ですか

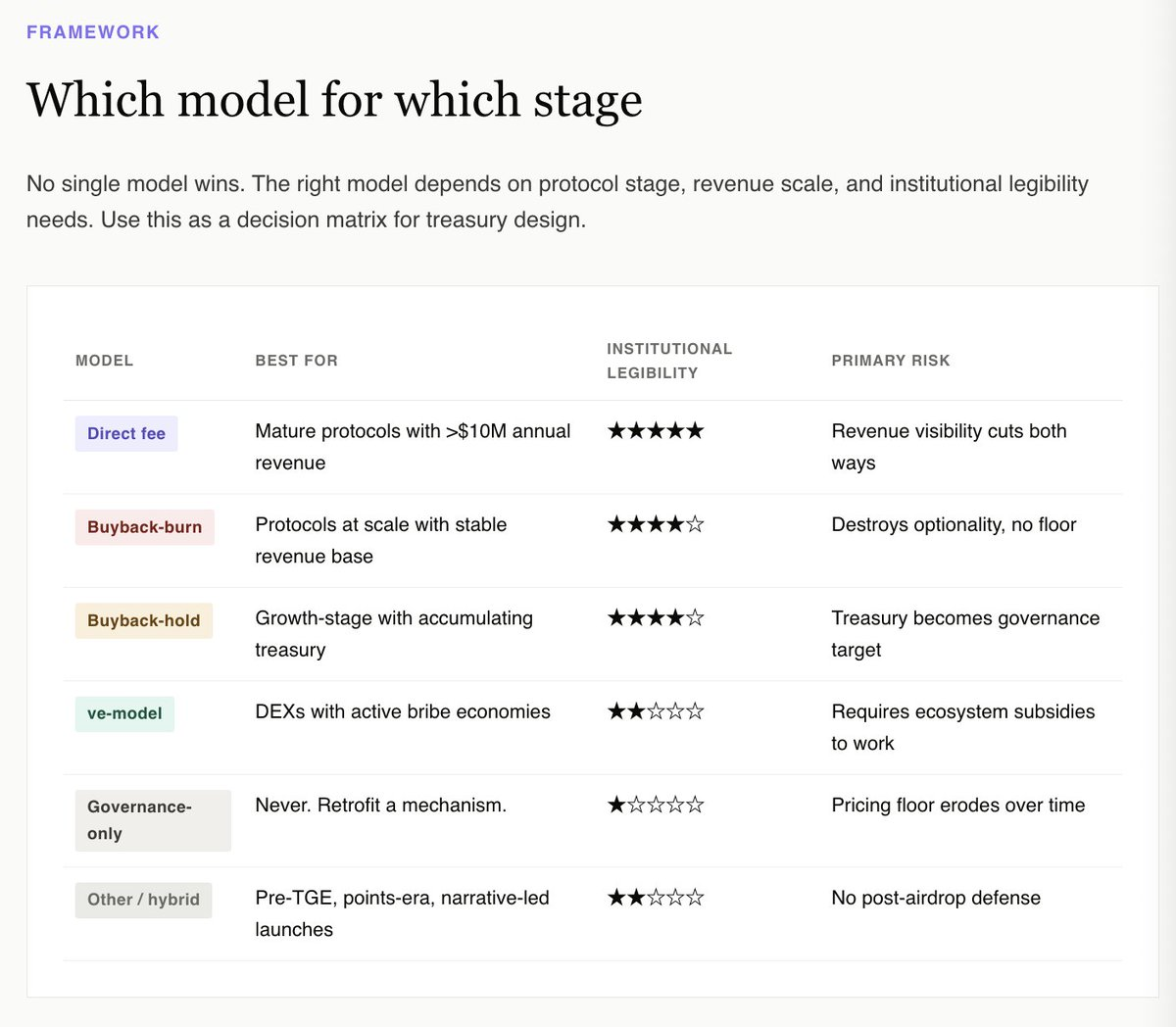

市場は優れたメカニズム設計に対してプレミアム価格を支払うことはないが、メカニズムが全くないトークンには厳しい評価を下すだろう。

2025年における最も明確な実証的解釈は、価値の蓄積は超過収益を生み出さなかったが、収入は生み出したというものである。しかし、48の純粋なガバナンスプロトコルのデータは、メカニズムの欠如によるコストを示している。市場が報酬を支払うトークンと支払わないトークンのどちらかを選択する場合、報酬を支払うトークンを選択するだろう。

財務省にとって、問うべきは「どのメカニズムが上昇ポテンシャルを最大化するか」ではない。データによれば、確実に最大化できるメカニズムは存在しない。問うべきは、「どのメカニズムが、機関投資家のファンダメンタルズの観点から、トークンを投資対象として魅力的に見せるか」である。

この視点では、純粋なガバナンスとハイブリッド型のカテゴリーは即座に除外されます。透明性の高い財務情報開示を伴う自社株買い、スケーリングプロトコル向けの自社株買い・焼却プロトコル(Hyperliquid)、成熟した収益創出プロトコル向けの直接的な手数料分配、そして狭域DEXのネイティブトークンの活発な贈収賄市場と結びついたveモデルが好まれます。

過去24ヶ月間に発行されたほとんどのトークンを含め、その他のすべてのトークンについて、正直な答えはこうです。次のロック解除の前に、仕組みを見直すべきです。まだ選択肢があるうちに、そうしてください。

全159のプロトコルとフィルタリング可能なデータセットを含む、完全なインタラクティブレポートが利用可能になりました。

https://www.novora.co/research/value-accrual-2026.html

本記事は情報提供のみを目的としており、財務、投資、または法律に関する助言を提供するものではありません。すべてのデータは、2026年4月時点の公開情報に基づいて検証されています。Novoraは、本レポートに記載されている契約に関して顧問契約を締結している場合があります。投資判断を行う前に、必ずご自身で調査を行い、資格のあるファイナンシャルアドバイザーにご相談ください。