著者: David, TechFlow

最近、Perp DEX ブームのさなか、さまざまな新しいプロジェクトが雨後の筍のように出現し、Hyperliquid の兄貴分としての地位に絶えず挑戦しています。

新規プレイヤーのイノベーションに注目が集まる中、主要トークンである$HYPEの価格変動は見過ごされてきました。しかし、トークン価格の変動と最も直接的な相関関係にあるのは、$HYPEの供給量です。

供給に影響を与えるのは、第一に継続的な買い戻しであり、これは株式市場で継続的に購入して循環を減らし、プールの水を減らすことに相当します。そして第二は、全体的な供給メカニズムの調整であり、これは蛇口を閉めることに相当します。

$HYPE の現在の供給設計を詳しく見てみると、次のような問題が明らかになります。

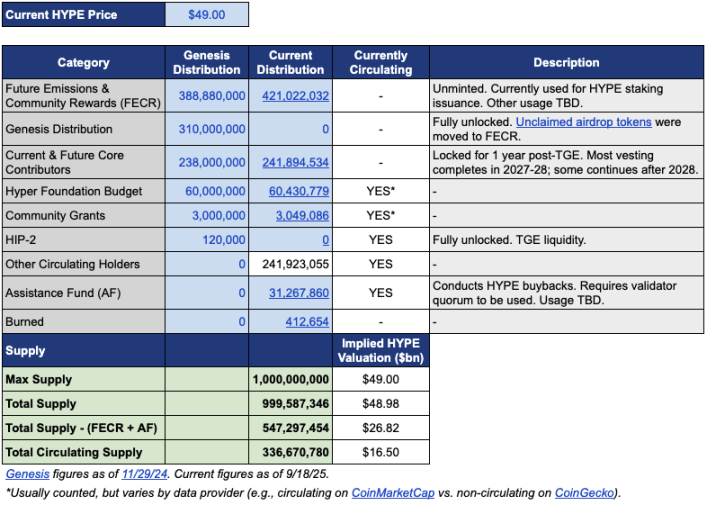

流通供給量は約 3 億 3,900 万コインで、時価総額は約 154 億ドルです。ただし、総供給量は 10 億コイン近くあり、FDV は最大 460 億ドルです。

MC と FDV の間のほぼ 3 倍のギャップは、主に 2 つの部分から生じています。将来の排出量とコミュニティの報酬 (FECR) に割り当てられた 4 億 2,100 万トークンと、支援基金 (AF) の 3,126 万トークンです。

アシスタンス・ファンドは、プロトコル収益を使ってHYPEを買い戻すためのHyperliquidの口座です。HYPEは毎日購入されますが、消費せず保有します。問題は、実際に流通しているのはその3分の1に過ぎないにもかかわらず、投資家は460億FDVという価格を見て過大評価されていると感じることが多いことです。

こうした背景の中、投資マネージャーのジョン・シャルボノー氏(DBA Asset Management、HYPEの株式を大量に保有)と独立系リサーチャーのハス氏は、9月22日に$HYPEに関する非公式提案を発表しました。その内容は非常に過激で、簡略化すると以下のようになります。

現在の $HYPE 総供給量の 45% を燃焼すると、FDV は実際の流通価値に近づきます。

この提案はすぐにコミュニティの議論を巻き起こし、記事掲載時点で投稿の閲覧数は 41 万回に達しました。

なぜこれほど強い反応が見られるのでしょうか?もしこの提案が採択されれば、HYPE供給量の45%がバーンされ、HYPEトークン1枚あたりの価値がほぼ倍増することになります。FDV(初期投資額)が下がることで、これまで様子見していた投資家も惹きつけられるかもしれません。

また、この提案の原文の内容を簡単に要約して、下記に整理しました。

FDVを減らしてHYPEを安く見せる

Jon と Hasu の提案は、供給量の 45% を燃焼するという単純なものに見えますが、実際の操作はより複雑です。

この提案を理解するには、まずHYPEの現在の供給構造を理解する必要があります。ジョンが提供したデータシートによると、提案当時のHYPEの価格である49ドルで、総供給量10億のうち実際に流通しているのはわずか3億3700万枚で、時価総額は165億ドルに相当します。

しかし、残りの6億6000万はどこへ行ったのでしょうか?

最も大きな2つの部分は、4億2100万が「将来の排出とコミュニティの報酬」(FECR)に割り当てられており、これは巨大な準備金プールに相当するが、いつどのように使用するのか誰も知らない。残りの3126万は、支援基金(AF)の手に渡っており、同基金はHYPEを毎日購入するが、販売せず、ただ保管している。

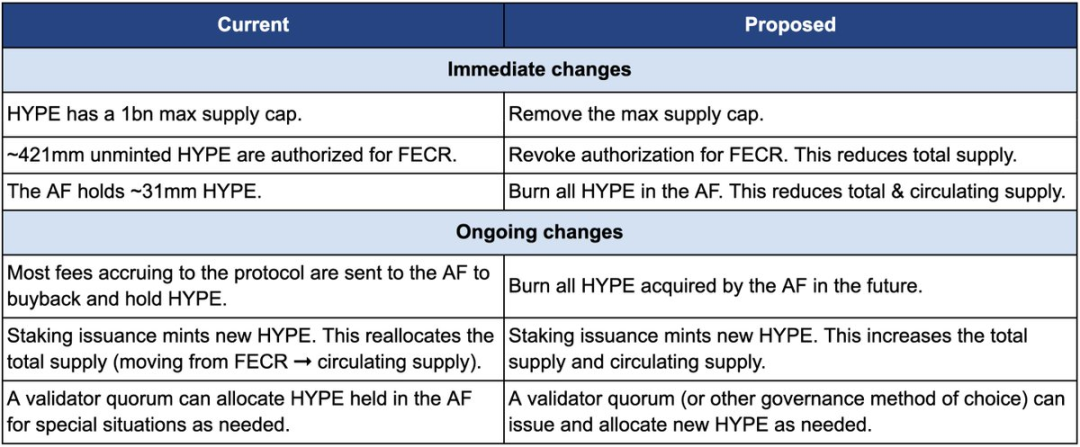

まず、どのように燃焼させるかについてお話ししましょう。この提案には、3つの主要なアクションが含まれています。

まず、4億2100万枚のFECR(将来の排出とコミュニティへの報酬)の承認が取り消されました。これらのトークンは元々、将来のステーキング報酬とコミュニティへのインセンティブとして意図されていましたが、明確な発行スケジュールがありませんでした。ジョンは、これらのトークンをダモクレスの剣のように市場にぶら下げておくよりも、承認を直接取り消す方が良いと考えています。必要に応じて、ガバナンス投票を通じて発行を再承認することができます。

第二に、アシスタンスファンド(AF)が保有する3126万HYPEトークンが破棄され、AFが今後購入するHYPEトークンもすべて破棄されます。現在、AFはプロトコル収益(主に取引手数料の99%)をHYPEトークンの買い戻しに充てており、1日平均の購入額は約100万ドルです。ジョンの計画では、これらの購入済みトークンは保有されなくなり、直ちにバーンされます。

第三に、10億米ドルの供給上限を撤廃します。これは直感に反するように聞こえます。供給量を減らしたいのであれば、なぜ上限を撤廃するのでしょうか?

ジョン氏は、固定上限はビットコインの2100万トークンモデルの遺産であり、ほとんどのプロジェクトにとって意味がないと説明した。上限が撤廃されれば、将来の新コインの発行(ステーキング報酬など)は、予約プールから割り当てられるのではなく、ガバナンスを通じて決定されるようになる。

以下の比較表は、提案前後の変化を明確に示しています。左側が現在の状況、右側が提案後の状況です。

なぜ彼らはそんなに過激なのでしょうか?ジョンとハスが挙げた主な理由は、HYPEのトークン供給設計は経済的な問題ではなく、会計上の問題であるという点です。

問題は、CoinmarketCap などの主要なデータ プラットフォームの計算方法にあります。

各プラットフォームは、FDV、総供給量、流通供給量の計算において、バーンされたトークン、FECR準備金、AF保有量をそれぞれ異なる方法で扱います。例えば、CoinMarketCapはFDVを計算する際に常に最大供給量を10億とし、トークンがバーンされた場合でも調整を行いません。

その結果、HYPE がどれだけ買い戻したり、バーンしたりしても、表示される FDV を減らすことはできません。

提案の最大の変更点は、4億2100万FECRと3100万AFが消滅し、10億のハードキャップも取り消され、必要に応じてガバナンスを通じて発行されるようになることであることがわかります。

ジョンは提案書の中で、「最大規模かつ最も成熟したファンドを含む多くの投資家は、表面的なFDVの数字しか見ていません」と記した。FDVが460億ドルとすると、HYPEはイーサリアムよりも高価に見える。誰が敢えて買おうというのだろうか?

しかし、ほとんどの提案は個人の意見に基づいているようだ。ジョン氏は、自身が運用するDBAファンドがHYPEにおいて「重要なポジション」を保有しており、自身もこのポジションを保有していると明言し、投票があれば賛成票を投じると述べた。

提案は、これらの変更が既存の保有者の相対的なシェアに影響を与えず、ハイパーリキッドのプロジェクトへの資金提供能力に影響を与えず、意思決定メカニズムも変更しないことを強調して締めくくっています。ジョン氏の言葉を借りれば、

「帳簿をより正直に保つだけです。」

「コミュニティへの分配」が暗黙のルールになったとき

しかし、コミュニティはこの提案を受け入れるのでしょうか?元の投稿のコメント欄はすでに大騒ぎになっています。

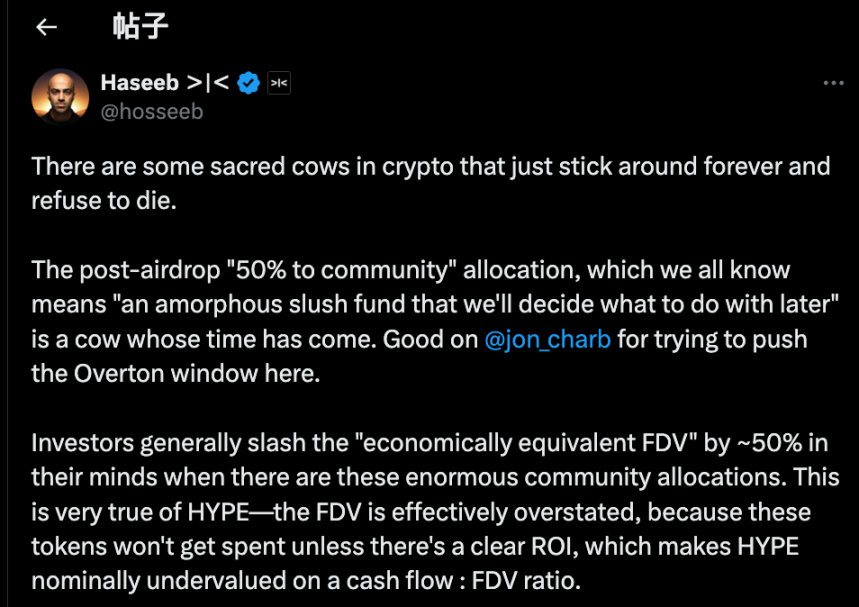

その中で、Dragonfly Capital のパートナーである Haseeb Qureshi 氏のコメントは、この提案をより広い業界の文脈に位置づけるものである。

「暗号通貨業界の『聖域』の中には、なかなか死なないものがある。今こそ、それらを屠殺すべき時だ。」

彼が言及していたのは、暗号資産業界全体に広がる暗黙のルールです。トークンが生成された後、プロジェクトは常にトークンの40~50%を「コミュニティ」のために確保しなければならない、というものです。これは非常に分散化されており、Web3風に聞こえますが、実際には一種のパフォーマンスアートです。

2021年の強気相場の絶頂期には、あらゆるプロジェクトがより「分散化」を目指して競い合っていました。その結果、トークンエコノミーの仕様には、コミュニティの所有権が50%、60%、あるいは70%といった主張が盛り込まれ、数字が大きいほど政治的に正しいと思われていました。

しかし、これらのトークンは具体的にどのように使用されるのでしょうか?誰も説明できません。

より悪意のある観点から見ると、一部のプロジェクト関係者は、コミュニティに割り当てるトークンについてより現実的であり、「コミュニティのため」という婉曲表現の下で、いつでも好きなときにトークンを使用できるようにしています。

問題は、市場が愚かではないということだ。

ハシーブ氏はまた、ある公然の秘密を明らかにした。プロの投資家はプロジェクトを評価する際に、これらの「コミュニティ準備金」に自動的に50%の割引を与えるのだ。

FDVが500億で、その50%がコミュニティに割り当てられているプロジェクトは、彼らの目には250億の価値しかありません。明確なROIがない限り、これらのトークンは単なる空約束に過ぎません。

まさにこれがHYPEが直面している問題です。HYPEの490億ドルのFDVのうち、40%以上が「将来の排出量とコミュニティへの還元」のために留保されています。この数字は投資家にとって投資を躊躇させる要因となり得ます。

HYPEが悪いのではなく、紙面上の数字が誇張されすぎているからだ。ハシーブ氏は、ジョン氏の提案には推進力があり、当初は公に議論されることのなかった過激なアイデアを徐々に主流の考え方へと変えていくと考えている。暗号資産業界がトークンを「コミュニティリザーブ」に割り当てる慣行に疑問を投げかける必要がある。

要約すると、支持者の主張は単純です。

トークンを利用する場合は、ガバナンスを実装し、トークン発行の理由、発行量、期待されるリターンを明確に示す必要があります。ブラックボックスではなく、透明性と説明責任が確保されたガバナンスが求められます。

同時に、この投稿は過激すぎるため、コメント欄には異論もいくつか寄せられています。要約すると、以下の3つの点になります。

まず、いくらかの HYPE をリスク準備金として使用する必要があります。

リスク管理の観点から、AF支援基金の3100万HYPEは在庫だけでなく、緊急資金でもあると考える人もいます。規制当局による罰金やハッカー攻撃による補償が必要になった場合はどうなるでしょうか?すべての準備金を燃やし尽くせば、危機時のバッファーは失われてしまいます。

第二に、HYPE には技術的に完全な破壊メカニズムがすでに備わっています。

Hyperliquid にはすでに、スポット取引手数料の破壊、HyperEVM ガス手数料の破壊、トークンオークション手数料の破壊という 3 つの自然な破壊メカニズムが備わっています。

これらのメカニズムはプラットフォームの使用状況に基づいて自動的に供給を調整するので、なぜ誰かが介入する必要があるのでしょうか? 使用状況に基づく破棄は、一度限りの破棄よりも健全です。

第三に、大規模な破壊はインセンティブにつながりません。

将来のトークン発行はHyperliquidにとって最も重要な成長ツールであり、ユーザーへのインセンティブと貢献者への報酬として利用されます。それらをバーンすることは自己破壊に等しい行為です。さらに、大規模なステーカーは締め出されてしまいます。新たなトークン報酬がなければ、誰が喜んでステーキングするでしょうか?

トークンは誰に役立つのでしょうか?

表面的には、これはコインを燃やすべきかどうかという技術的な議論のように見えます。しかし、各当事者の立場を詳しく見てみると、この意見の相違は実際には意見の相違であることがわかります。

ジョン氏とハシーブ氏の見解は明確です。つまり、機関投資家が増加資金の主な供給源であるということです。

これらのファンドは数十億ドル規模の資産を運用しており、その購入は価格を真に動かす可能性があります。問題は、490億ドルのFDVを見ると、彼らは市場参入をためらってしまうことです。そのため、HYPEを機関投資家にとってより魅力的なものにするためには、この数字を修正する必要があります。

コミュニティの視点は全く異なります。彼らはプラットフォームの基盤を、日々ポジションを開閉する個人トレーダーと見ています。Hyperliquidの成功はVCからの資金提供によるものではなく、94,000人のエアドロップ受領者の支援によるものです。機関投資家向けに経済モデルを変えることは、本末転倒です。

こうした意見の相違が生じたのは今回が初めてではない。

DeFiの歴史を振り返ると、成功したプロジェクトのほぼすべてが同様の岐路を経験してきました。Uniswapがトークンをローンチした際、コミュニティと投資家は資金の管理権をめぐって激しい論争を繰り広げました。

中心となる問題は常に同じです。ブロックチェーン上のプロジェクトは大金持ちのためなのか、それとも草の根の暗号通貨ネイティブのためなのか?

この提案は前者を擁護しているように思われる。「最大規模かつ成熟したファンドの多くは、FDVのみを重視している」。その含意は明白だ。こうした大口資金を流入させたいのであれば、彼らのルールに従わなければならない。

提案者のジョン氏自身も機関投資家であり、彼のDBAファンドは相当量のHYPEを保有しています。この提案が可決されれば、最も恩恵を受けるのは彼のような大口投資家となるでしょう。供給量が減少すれば、コインの価格は上昇する可能性があり、彼らの保有資産価値も上昇するでしょう。

アーサー・ヘイズ氏が最近HYPEを80万ドルで売却したことを(彼は冗談めかして「フェラーリを買ったようなものだ」と表現していた)、微妙なタイミングを感じます。初期の支援者たちは売却益を出し、今では価格を吊り上げるためにトークンをバーン(焼却)することを提案する人もいます。彼らは一体誰を助けているのでしょうか?

本稿執筆時点では、Hyperliquidはまだ公式の立場を発表していません。最終的な決定がどうであれ、この議論は誰も直視したくない真実を明らかにしました。

利益を最優先に考えていた私たちは、分散化についてそれほど気にしたことはなく、ただ気取っているだけだったのかもしれません。