著者:カリー、ディープタイドテックフロー

誰かがアメリカの株式市場で巨額の富を築くと、傍観者がまず最初にすることは必ず同じだ。それは、その人のポートフォリオレポートを確認し、次に買うべき銘柄を探すことだ。

最近最も頻繁に閲覧されている報告書は、レオポルド・アッシェンブレンナーという名の24歳のドイツ人によるものである。

今年3月、国内メディアは彼を大々的に取り上げ、同様の見出しを掲げた。例えば、「OpenAIを解雇された天才が、AIのトレンドを予測する165ページの論文を執筆し、55億ドルを運用するヘッジファンドを立ち上げた」といった具合だ。

しかし、ラベルは単なるラベルに過ぎない。このファンドが真に注目すべき点は、NvidiaもOpenAIも、AIモデルを開発する企業も一切買収しないことだ。AIが機能するために不可欠なもの、つまり発電、チップ製造、光通信、データセンターなどだけを買収するのだ。

彼自身の論文にあるように、 AIのボトルネックはアルゴリズムではなく、電力と計算能力にある。ファンド全体がこの主張が正しいと賭けている。

あるソーシャルメディア投資ブロガーは、自らを「AI時代の米国株式市場の息子」あるいは「AI版ウォーレン・バフェット」と称している。彼の予測精度が近年ますます高まっていることから、この称号が再び注目を集めている。

コピートレードプラットフォーム「オートパイロット」が5月1日に発表したデータによると、彼のシミュレーションポートフォリオは2ヶ月間で61%上昇した。このことから、彼の運用資産規模は90億ドルに迫っているとみられる。

その資金はどこから来たのか?主に、多額の投資が行われている2つの銘柄からだ。AIデータセンターにオフグリッド電源を提供する燃料電池会社であるブルームエナジーの株価は、年初来で239%上昇している。

昨年末に発表された保有資産報告書によると、彼は当時、同社の株式とオプションを8億7500万ドル相当保有していたが、現在その資産は30億ドル近くにまで膨れ上がっている。

そしてインテルもある。同じ保有銘柄報告書によると、彼は2025年第1四半期に2020万株のインテルのコールオプションを購入していた。当時インテルの株価は約20ドルで、ウォール街の主流の見方ではインテルの業績は芳しくなかった。

先週、インテルの株価は113ドルまで上昇し、25年ぶりの高値をつけた。わずか1年足らずで株価は5倍近くに跳ね上がり、この若い企業のストックオプションによるリターンは、株式によるリターンをはるかに上回る劇的な変化を見せている。

傍観者の衝動的な反応は理解できる。アメリカの投資情報サイト「モトリーフール」は、彼の保有銘柄を分析する記事を1日に4本も掲載し、海外の投資フォーラム「Reddit」では、彼の戦略を真似すべきかどうか議論が交わされていた。誰もが彼のポートフォリオレポートから、次のインテルを見つけ出そうとしていたのだ。

ただし、ポジションレポートは通常45日遅れで公開されることを知っておく必要があります。彼が何を買ったのかが分かる頃には、市場はすでに半分ほど変動しているでしょう。

さらに重要なのは、たとえ彼の保有資産をリアルタイムで把握できたとしても、彼がなぜ常に正しい賭けをし続けるのかを再現することはできないということだ。

円は最も偉大なアルファである。

レオポルド・アッシェンブレンナーを最も傑出した人物たらしめているのは、彼が24年前に発表したAIに関する論文であり、それは現在のAI開発と投資動向の方向性をほぼ完璧に予測していた。

核心的な主張は一言で要約できる。AIモデルの学習に必要な計算能力は、毎年約半桁ずつ向上している。このペースでいけば、人間と同等の能力を持つ汎用人工知能(AGI)が2027年頃に登場するだろう。

しかし、この成長率を維持できるかどうかは、アルゴリズムそのものよりも、電力、チップ生産能力、そして物理的なスペースに左右される。単一のトレーニングクラスタの消費電力はメガワットからギガワットへと急増し、大型原子力発電所の出力に匹敵するだろう。

これが彼のファンド全体の根底にある論理だ。AI開発の速度は物理的なボトルネックによって決まるため、そのボトルネックそのものに投資すべきだ。

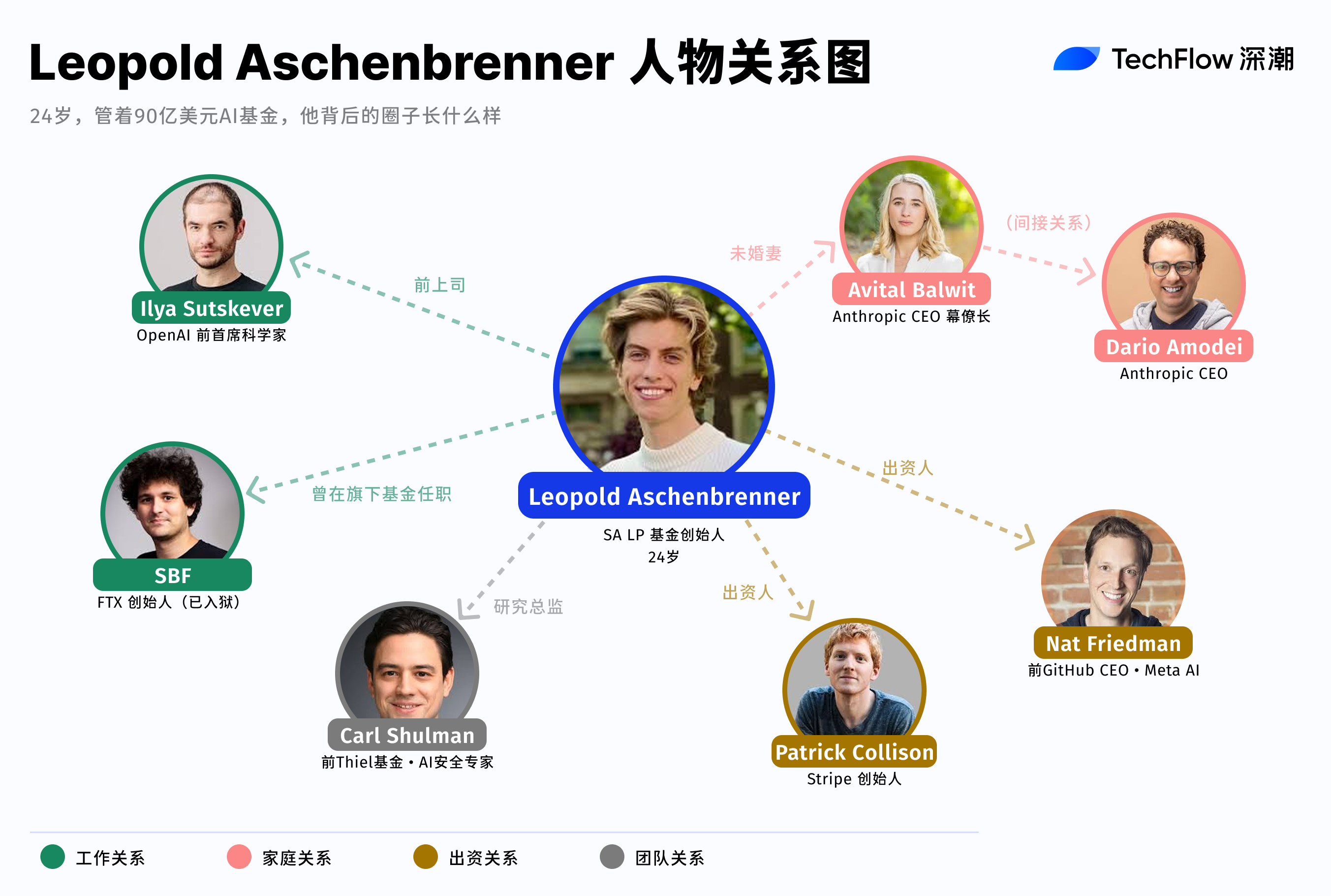

この判断は、優秀な人物が綿密な調査研究を経て導き出した結論のように聞こえるが、実際には、彼が築いた人間関係が、この判断に至らせたのだと思う。

論文執筆に先立ち、彼はOpenAIのスーパーアライメントチームで1年間勤務した。このチームは人間よりも賢いAIの制御を専門としており、主任科学者のイリヤ・サツケバー氏に直接報告を行っている。

その年、彼は社内のトレーニング計画、実際のコンピューティング電力消費量、そして次世代モデルの具体的な電力およびチップ要件を目の当たりにした。論文の中で「ギガワット級の電力消費量」と評したのは、おそらく研究所内のロードマップに基づいていたのだろう。

彼は2024年4月、OpenAIの取締役会に宛てた内部メモで、セキュリティ対策の不備と外国諜報機関による侵入の潜在的なリスクについて警告したことがきっかけで、OpenAIを解雇された。

このメモは経営陣と取締役会の間に緊張関係を引き起こし、その後OpenAIは彼を「情報漏洩」を理由に解雇した。

その論文は2か月後に発表された。これは独立した研究というよりは、OpenAIに関する彼の内部的な理解を公表したものと理解すべきである。

AIの研究論文は「どの方向に注目すべきか」という問題を解決した。しかし、投資となると、方向性を知っているだけでは到底十分とは言えない。

AIにはより多くの電力が必要であり、多くのアナリストは2024年の時点で既にそう述べていました。本当に重要なのはタイミングとポジションサイズです。例えば、インテルの株価が20ドルの時に、2000万株のコールオプションに投資する勇気がありますか?

この自信は、AIの一般的な動向を信じているだけでなく、どの企業が大規模な電力購入契約を結んでいるのか、どのデータセンターが拡張しているのか、そして実際の需要規模はどの程度なのかを具体的に把握していることにも基づいている。

レオポルド・アッシェンブレンナーが設立したファンド、シチュエーショナル・アウェアネスの投資家たちは、偶然にもこうした意思決定の最前列に座っている。

このファンドのLP(リミテッドパートナー)には、シリコンバレーのほとんどのテクノロジー企業の決済取引を処理し、加速するインフラ投資に直接アクセスできる企業であるStripeの創業者2名が含まれている。

もう一人の投資家は、GitHubの元CEOであり、現在はMeta AIのプロダクトマネージャーを務めるナット・フリードマン氏で、彼は日々、コンピューティング能力の調達に関する意思決定プロセスに関わっている。

彼らは初期資本に加えて、継続的に更新される情報パイプラインをファンドにもたらす。

さらに、彼のファンドのリサーチディレクターもこの一連の流れにおける重要な人物である。AIセキュリティ分野のベテランであるカール・シュルマンは、以前はピーター・ティールのヘッジファンドであるクラリウム・キャピタルに勤務し、AIの知見を実行可能な取引戦略に変換する責任を担っていた。

彼のポートフォリオには、見落としがちな、暗号化されたもう一つの領域が存在する。

昨年末に発表された彼の保有資産報告書によると、彼はCleanSparkとBitfarmsという2つのビットコインマイニング企業に新たに投資していたことが明らかになった。これらの企業は、ビットコインマイニング施設をAIコンピューティングセンターへと転換している。

仮想通貨マイニングファームは、当然ながら大規模な電力供給設備と冷却システムを備えているが、これらはAIデータセンターにとって最も希少な資源である。

興味深いことに、彼は仮想通貨業界とは無縁ではない。 2022年には、SBFが設立したFTXの慈善財団であるFuture Fundで9ヶ月間勤務し、FTXが破綻する直前に退職した。

この経験が彼のマイニング企業に対する判断に直接影響を与えたかどうかは、部外者には分からない。しかし、彼が仮想通貨業界と最先端のAI研究所の両方と深く関わってきた数少ない人物の一人であることは確かだ。この二つの分野が交わるという状況自体が、知的交流と人脈構築の両方にとって稀有な機会となる。

もう一つ注目すべき点は、彼の婚約者であるアヴィタル・バルウィットが、アントロピック社のCEOであるダリオ・アモデイの首席補佐官を務めていることだ。アントロピック社はクロードの親会社であり、OpenAIの最も直接的な競合企業でもある。

彼はOpenAIで勤務経験があり、婚約者はAnthropicのCEOと共に働いている。彼は汎用人工知能(AGI)開発競争における二大巨頭のうちの1社で実務経験を持ち、もう1社とも定期的に連絡を取り合っている。

昨年、フォーチュン誌は彼と接点のあった業界関係者十数名にインタビューを行い、その結論は、彼が「シリコンバレーの研究室で温められていたアイデアを物語としてまとめ上げるのが非常に上手い」人物だったというものだった。

それはあまりにも丁寧すぎる表現だと思う。彼がやったことはもっと直接的だった。彼は、自身の人脈を通じて得た知識を株式市場に投じたのだ。発表されたAI論文は機密解除版だったが、彼の投資ファンドは完全版だった。

外部の人間が入り込めない正のフィードバックループ

振り返ってみると、レオポルド・アッシェンブレンナーの基金は、当時としてはあまり一般的ではない構造を採用していた。

AI関連の資金調達の多くはベンチャーキャピタル方式で行われ、初期段階の企業に投資し、次のOpenAIとなる企業を見極めようとする。しかし、彼はその道を選ばなかった。Fortune誌によると、彼はファンド設立時にVCモデルを明確に否定し、汎用人工知能(AGI)の影響力は大きすぎるため、投資判断は最も流動性の高い公開市場でのみ十分に反映されるべきだと主張したという。

この選択自体が、彼の周囲における共通認識を明らかにしている。すなわち、AI時代における最大の投資機会は、既に物理的なインフラを保有している既存企業にある可能性があるということだ。

これは、容易に電力供給を受けられる燃料電池会社、ウェハー製造ラインを持つ半導体大手、あるいはマイニングファームと冷却システムを備えたビットコインマイニング会社などが考えられる。これらの企業は長年上場しており、流動性も高いが、ほとんどのアナリストは依然として古い評価フレームワークを用いて株価を算定しており、「不可欠なAIインフラのニーズ」という変数をモデルに真剣に組み込んでいない。

これは彼にとっての裁定取引の機会だ。

業界関係者はAIインフラの拡大ペースと規模を既に把握しているが、一般市場は依然として時代遅れの論理に基づいて価格設定を行っている。利益は価格差から生まれるのだ。

この情報優位性にはもう一つ特徴がある。それは、自己強化的な性質を持っているということだ。

ファンドの運用成績が良ければ良いほど、業界の中核を担う人々がリミテッド・パートナー(LP)になることを希望するようになる。LPの数が増えれば増えるほど、ファンドが意思決定者から得られる情報はより集中する。情報が集中すればするほど、投資判断の精度は高まる。これは正のフィードバックループであり、外部の人間にとって、このループへの参入障壁はますます高くなる一方である。

もちろん、このサイクルにも脆弱性は存在する。保有銘柄が極めて集中していることに加え、レバレッジも大きいため、ファンド全体が単一のシナリオに極度に依存している。「AIインフラの継続的な拡大」という前提が成り立つ限り、すべては順調に進むだろう。

しかし、AI開発のペースが鈍化したり、技術革新によってエネルギーのボトルネックが回避されたりすれば、集中ポジションの縮小はポジション構築のスピードよりもはるかに速くなるだろう。彼は方向性だけでなく、タイミングにも賭けている。タイミングがずれると、サークル内のコンセンサスは集団的な盲点になる可能性がある。

元の質問に戻りましょう。

誰もが彼の保有資産を研究し、彼の経営手法を模倣しようとしている。しかし、彼の驚異的な収益の裏には、構造的な問題が存在する。

彼の論文は公開されており、ポートフォリオレポートも公開されている。また、彼の投資ロジックはポッドキャストやインタビューで明確に説明されている。しかし、たとえ彼の判断のすべてを完全に理解できたとしても、彼がその判断を下した時の立場を再現することはできない。

ポジションの履歴は追跡可能で、収益も申し分ないが、知識の源泉は共有できない。これこそ、現代において最も大きな代償を伴う非対称性と言えるだろう。