著者: @bonnazhu、ボナ | Uバター

STRC指数のこの急激な下落は、私の意見では、金融分野におけるおそらく最高の教育事例研究と言えるでしょう。

それは依然として長文の警告であり、強い個人的な口調を含んでいた。

要約

- もしMSTRが消滅するとしたら、それはやはり反射性によって消滅するだろうが、今回はそうではない。

- STRCが額面価格に戻るのは時間の問題であり、これは変動金利債の性質である。

- 仮想通貨を売ってお金を得ることは、喉の渇きを癒すために毒を飲むようなものだ。短期的な問題は解決するかもしれないが、計り知れない結果を招く。

詳細な説明は以下のとおりです。

まず、このビットコイン下落の波をどのように理解すべきでしょうか?

個人的には、今回のBTCの急落は、MSTRを標的としたファンドによる意図的な攻撃だったと考えています。原因は、MSTRが既に不足していた現金準備金(市場では一般的に、優先株配当のための安全策と考えられていた)を使って転換社債を買い戻したことで、優先株配当の現金準備金カバー率が2年以上から約6ヶ月に急落したことです。その後、MSTRは32BTCを売却しました。

市場は即座に「資金繰りの危機」を察知し、迅速に攻撃を開始した。すでに抑えられていた、大規模な新規株式公開(IPO)による流動性の低下、ワールドカップによる資金流出、インフレ率の上昇と金利低下への期待といった懸念が、攻撃者による市場におけるこうした期待の強化をさらに後押しした。これにより、情報格差のあるファンドは、安値買いという軽率な行動を躊躇するか、あるいは撤退を余儀なくされた。

これは実際、伝統的な金融市場における自己言及性の典型的な例である。

市場価格は現実をそのまま反映するのではなく、むしろ現実を変える力を持っている。

言い換えると:

期待は伝染し、その伝染性によって現実が変わる可能性がある。

ソロスがポンドを攻撃した際にも、同様のシナリオが展開されました。イングランド銀行の外貨準備高は当初は十分だったかもしれませんが、市場参加者は情報非対称性に苦しみました。皆が準備高が不足していると信じ、一斉に空売りを行った結果、準備高は実際に不足する事態となりました。銀行取り付け騒ぎにも同じことが言えます。皆が同時に銀行が破綻寸前だと信じ、預金を引き出そうと殺到すると、破綻の予感が現実のものとなるのです。

これをMSTRに適用すると、攻撃者のプレイブックは次のようになる。

現金準備金の減少 → 市場は流動性危機を予測し、仮想通貨の強制売却を余儀なくされる → パニック売りがBTCを押し下げる → BTC価格の下落がmNAVをさらに圧縮し、バランスシートを悪化させる → 「これ以上持ちこたえられない」という予想が価格によってますます現実のものとなり、利用可能な選択肢が減少する → 空売りに参加する人が増える → 予想が現実になる可能性が高まる。

BTC自体がMSTRへの配当支払いを賄うための持続的なキャッシュフローを生み出すことができず、フライホイールの継続的な運用が資金調達に依存しているという事実も、攻撃者が機会を捉えやすい理由の一つである。

第二に、STRCの下落と額面価格への回帰を基準とする論理。

STRCとMSTRの普通株式の関係は、優先株と劣後株の関係である。

劣後部分である普通株式は、ビットコイン価格の変動によるリスクの大部分を吸収する。

STRCは、優先順位を高くすることで、ほとんどの場合において相対的な安定性を維持できる。

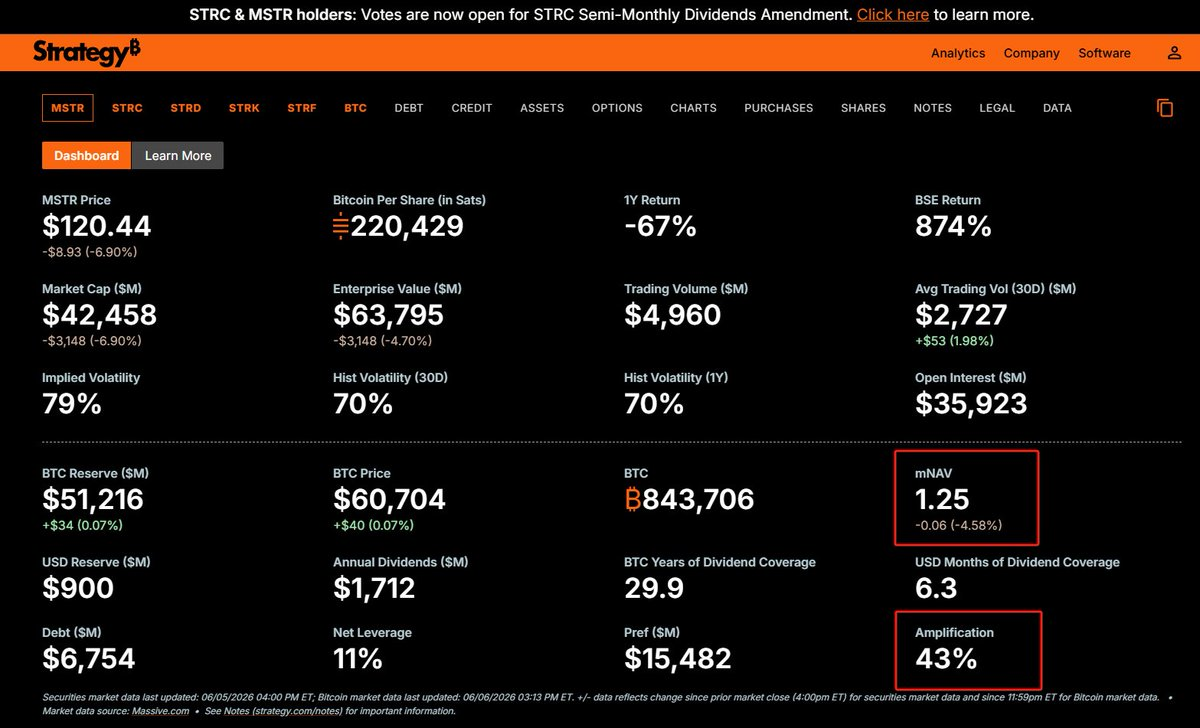

MSTRの目標とする総負債比率は約33~35%(現在、BTC価格が61kまで下落したため、総負債比率は43%に上昇している)であり、理論的には、BTC価格が26kを下回り、普通株が無価値になった場合にのみ、優先株が真に影響を受けることになる。

STRCもなぜ下落したのか?

これは債券価格決定の基本原理に関わるものです。

STRCは名目上は優先株だが、本質的には変動金利で満期日のない債券である。

債券価格は、基本的に、将来のすべてのキャッシュフロー(クーポンレートに基づいて計算される期間当たりの利息+満期時の元本(額面100))の現在価値を、所定の割引率で割り引いた合計値です。この割引率は、その時点で市場が要求する必要収益率です。

クーポン利率が要求利回りと完全に一致する場合、割引価格は額面価格の100と完全に一致します。これは債券発行時によく見られる現象であり、投資銀行は通常、当時の市場状況と投資家の要求利回りを考慮してクーポン利率を設定します。

しかし、債券は長期にわたります。その存続期間中、外部の金利環境や発行体の信用状況は変化する可能性があり、これらはすべて、要求利回りに対応する割引率(分母)に影響を与えます。市場の要求利回りが上昇し、クーポン利率(分子)が変わらない場合、現在価値は額面よりも低くなり、債券は割引価格で取引されます。逆に、要求利回りが低下すれば、債券はプレミアム価格で取引されます。

したがって、債券価格は決して固定的な数値ではなく、むしろ市場がその債券を保有するためにその時点でどれだけの利回りを要求しているかを反映している。

価格が額面を下回るということは、「市場がクーポンレートよりも高い利率を要求している」ことを意味します。実際にこの割引価格で購入し、満期まで保有すれば、最終的な利回りはクーポンレートよりも高くなります。つまり、額面100ドルの債券を購入する際に支払った元本が少ない分、クーポンレートでは得られない不十分な利回りを補うことができるのです。言い換えれば、市場はクーポンレートでは満たせないリスクに対する報酬として、この割引価格を利用していると言えます。

STRCも同様です。MSTRのキャッシュフローに対する市場の懸念から、STRCの支払能力が再評価されました。「キャッシュフロー危機」という見方が強まるにつれ、STRCを保有するために必要な利回りが上昇し、11.5%のクーポン利回りではリスクをカバーするには不十分になっています。

もちろん、外部の攻撃者の視点から見れば、これも完全な茶番劇です。STRCを巻き添えにして崩壊させることによってのみ、情報非対称の状況下で「キャッシュフロー危機」を現実のものにすることができ、疑念を抱かずにはいられなくなるのです。

私が知らない情報が本当にあるのだろうか?

固定金利債の場合、話は基本的にここで終わります。要求利回りの上昇は価格の下落によってのみ相殺されるため、割引は長期的に持続し、額面価格に戻ることはありません。しかし、短期転換社債(STRC)は固定金利債ではなく、変動金利であるため、分子の調整が可能です。

例えば、市場がSTRCを保有する上で12%の必要収益率を要求する場合、MSTR経営陣はクーポン配当を11.5%から引き上げるだろう。この場合、株価は額面価格である100を下回る状態が長く続くことはない。なぜなら、このような状況下では、割引価格で購入したSTRCは実際には12%を超える収益率を生み出すため、自然と買いが殺到し、株価は12%の収益率、すなわち額面価格にまで押し戻されるからである。

これが、中長期変動金利債が常に額面100に固定されている理由であり、変動金利債に固有の特性である。

MSTRにとって、STRCの価格が額面価格の100ドルに戻ることは、資金調達を継続できるための前提条件です。もし同社が株式を割引価格で発行する場合、名目上は額面価格100ドルで発行されますが、購入者が支払うのは90ドルのみです。これは、同社が額面価格100ドルで規定された配当義務を利用して、実際に受け取った資金のうち90ドル分にのみ利息を支払っていることと同等であり、真の資金調達コストを人為的に膨らませていることになります。資金調達のたびに損失を出している――そんなことがあり得るのでしょうか?

第三に、mNAVが1より大きい場合、株式は売却できますが、仮想通貨は決して売却できません。

では、この膠着状態を打破する鍵は何でしょうか?

先に述べたように、今回の景気後退全体は、情報非対称性と資金繰りの危機という予想に基づいた、自己成就的予言の反射的なシナリオである。この行き詰まりを打破するには、流動性危機が存在しないことを証明し、準備金を補充するだけでよい。そうすれば、攻撃は足場を失い、反射的な悪循環は自然に崩壊するだろう。

では、どのようにして備蓄を補充すればよいのでしょうか?

Xの多くの人が言っているように、セイラーは「今回の暴落時にコインをもっと売ったので、今後数年間は十分な資金が確保できた」とでも言えばいいのだろうか?そうすれば間違いなくうまくいき、パニックは収まるだろう。

しかし、これにはもう一つの暗黙の不確実性という代償が伴う。

これは市場に対して「私の価格を再設定する必要がある」と告げているのと同義だからだ。

「保有量を継続的に増やし、コインを売却せず、株主一人当たりのBTC保有量を絶えず増やす」という、資本市場におけるプレミアムを生み出すフライホイール戦略は、もはや通用しなくなった。代わりに、「必要に応じて大量のコインを売却してバランスシートを縮小し、結果として一株当たりのBTC保有量を希薄化する」という戦略に変わった。これは少なくとも、3歩進んで1歩下がる、いわば割引されたフライホイール戦略と言えるだろう。

その結果、普通株主がどのように反応するか、あるいはmNAVが完全に消滅するかどうかは予測できません。たとえ消滅しなかったとしても、mNAV > 1のプレミアムは「将来的に各株に含まれるBTCが増える」というMSTRの暗黙のコールオプションに相当するため、その範囲は縮小する可能性が非常に高いです。BTC含有量の増加率が鈍化すれば、当然ながらコールオプションの価値は以前ほど高くはなくなります。

MSTRにとってmNAVプレミアムが重要であることは明白です。MSTRの事業拡大戦略は、STRC(負債に見せかけた株式)のように普通株やレバレッジド・ファイナンスだけに頼るものではありません。むしろ、「水で小麦粉を、小麦粉で水を」というアプローチを採用し、負債比率を理想的な33~35%の範囲内に維持することで、負債が制御不能に陥るのを防いでいます。mNAVプレミアムの縮小は、その後の株式発行や資金調達の機会を直接的に狭めるため、近視眼的なアプローチと言えるでしょう。

私の意見では、より良いアプローチは、現在のmNAV=1.25倍という状況を活用し、プレミアムが依然として大きく残っていることを利用して、新株を発行して売却し、現金準備金を補充することで資金を調達することでしょう。MSTRは既にSECに十分な棚卸し枠を登録しています。これが、価格改定のリスクを負うことなく、STRCの株式・債券保有者と普通株主の両方を同時に満足させる唯一の方法です。

具体的なメカニズムは以下のとおりです。

mNAVが1を大幅に上回る場合、新規株式を発行して最初に売却するという選択は、発行する新規株式1ドルにつき、その全額をBTCの購入に充てれば、資本市場で1ドル以上の株主価値を生み出すことができることを意味します。株主があなたに資金を託すのはまさにこのためです。そのため、この状況では、調達した資金のすべてを仮想通貨の購入に充てる必要はなく、株主価値に悪影響を与えることなく、一部を将来の元利払いのための現金準備金として保持することができます。同時に、現金準備金が増えることで、STRC保有者はより安心感を覚え、不安は解消され、リスクプレミアムは低下し、STRCは徐々にペッグ価格に戻ります。したがって、後でSTRCを増資したい場合でも、問題なく増資することができます。

逆に、資金調達のために仮想通貨を売却するという選択は近視眼的なアプローチです。価格改定によってmNAVが縮小、あるいは消滅すると、仮想通貨を購入するために新株を発行する道は不可能になります。なぜなら、この時点では、あなたの株式の公正価値は、その背後にあるBTCと等しくなるからです。なぜ私は仮想通貨を直接購入しないのでしょうか?さらに、利息を支払うために資金調達の一部を保持しなければなりませんが、これは株主価値の明らかなマイナスです。つまり、私のお金を取り、その一部を使って仮想通貨を購入し(資本市場で価値を生み出して損益分岐点に達する)、残りの部分を直接利息と損失の支払いに使うようなものです。

これは、純出血を伴う構造です。

そうなると、新規株式の発行はもはや不可能になるため、STRCの発行も徐々に影響を受けます。全体的な成長の勢いが止まるだけでなく、資金調達の道も閉ざされ、現金準備金に頼らざるを得なくなります。現金準備金も使い果たしてしまうと、残された手段はコインの売却のみとなり、そこで行き詰まりを迎えることになります。

さらに、株式売却にはもう一つの利点があります。それは、負債比率を直接改善できることです。現在、BTCが61,000ドルまで下落したため、MSTRの負債比率は目標の33~35%から約43%に上昇しています。新規株式の発行と既存株式の売却によって得られる資本は自己資本であり、現金(資産側)が増加し、自己資本が増加します。利払い用に留保される少額を差し引くと、負債比率はさらに改善されます。

では、仮想通貨を売却する場合はどうでしょうか?仮想通貨の売却で得た現金はすぐに配当金として使われるため、資産側ではまずBTCが減少し、次に現金流出が発生し、結果として総資産は純減となります。一方、負債は変わらず、負債比率は実際にはわずかに悪化します。

株式売却:負債比率の改善✓、1株当たりのBTC含有量の維持✓、プレミアムへの悪影響なし✓

仮想通貨の売却:負債比率を悪化させ、1株当たりのBTCの量を減少させ、プレミアムを大幅に損なう。

優劣は一目瞭然だ。

最後に、もし、つまり、もし、

MSTRは本当に準備金を補充するために大量のコインを売却しているのだろうか?

つまり、デルフィ氏とそのグループを含む多くのTwitterユーザーが予測したように、短期的な危機は必ず解決し、BTCは反発し、STRCは以前の水準に戻るでしょう。だからこそ、もしMSTRが本当に消滅するとしても、今回は消滅しないだろう、株式や仮想通貨を売却すれば、確かに当面の危機は解決するだろう、と私は言ったのです。

しかし個人的には、MSTRとセイラーに対する神秘性も失ってしまった。

さらに、普通株の価格改定ロジックにより、「1株当たりBTC含有量」コールオプションの価値は以前ほどではなくなり、mNAVプレミアムが徐々に消滅する。これにより、BTCが反発し、STRCがアンカー価格に戻る一方で、MSTR普通株が下落するという奇妙な現象が発生する。

次に、現金準備が再び枯渇し、市場が再びコインの売却を予想したとき、反射的なシナリオが再び展開されるだろう。そして、これが終焉の始まりとなるかどうかは不確かだ。

でも正直言って、そういう結末でも受け入れるよ。

おそらく「変化」そのものがこの「状況」の一部なのだろう。