原作者:マリオ・チョウ

出典: IOSG Ventures

要約

- IPO前の株式保有がなぜ重要なのでしょうか?それは、これまでほとんど誰にも閉ざされていた2つの扉を開くからです。1つは、SpaceXやOpenAIといった非公開企業が上場する*前に*、その企業に方向性のある投資を行うこと。もう1つは、株式市場が閉まっている夜間、週末、プレマーケット時間帯に、ニュースが価格を左右する状況でもリアルタイムの価格情報を入手することです。今や、資金さえあれば誰でも、許可を得ることなく、史上最大のIPOラッシュの真っ只中で、この投資を継続的に行うことができるのです。

- 公開されているスポット価格がない場合、市場はどのようにして商品の価格を設定するのでしょうか? これは、このカテゴリー全体が解決する必要のある根本的な問題です。コピーできる外部価格がない場合(コピーに数ヶ月かかることもあります)、取引所は独自のオーダーブックを使用して価格を作成するしかなく、実際のお金が価格から乖離して取引する意思がある場合にのみ価格が変動することを許可します。これは時間がかかり、偽造するにはコストがかかりすぎます。Trade.xyz は内部オラクルと価格範囲を使用し、Ventures は部分的に一次市場データに依存しています。驚くべきことに、このアプローチは実際に機能します。Yongxu は Cerebras の始値を 1.3% 以内で予測し、従来の市場がすべて閉鎖されていた週末に原油価格を設定することさえできました。

- SpaceXのケースでうまくいったのは何だったのか? Trade.xyzは、オラクルが優れていたからではなく、ほぼゼロの資金調達手数料で取引をほぼゼロコストで維持できたため、オンチェーン市場(取引量の約96.5%)を掌握した。IPOの触媒に*乗って*ローンチし、1株当たりで取引所間裁定取引を統合した。上場日である6月12日、合成永久株からトラッキングスポットへの切り替えはスムーズだった。オラクルのギャップも清算の滝もなかった。上場日、永久株はナスダックのリアルタイム価格にほぼ追随し、差は1%未満(約152ドルから150ドルの一致価格)だった。プレマーケットマーク価格も偶然にもナスダックの始値(約175ドル)とぴったり一致し、最終決済価格はさらに低い150ドルだった。

- 未解決のリスクは何か?このカテゴリーは価格発見に優れているが、イベント処理に関してはまだ初歩的な段階にある。企業行動、特に転換後の株式分割には、オンチェーンのインフラが全く存在しない。trade.xyzはリベースメカニズムを公開しておらず、Venturesはそれを単一のデータプロバイダーに委託しているが、そのプロバイダーは既に暴落を経験している(古い分割データポイントが原因で市場が45%も急落した)。ボトルネックは価格発見ではなく、むしろ面倒な「企業行動」処理レイヤーにある。従来の市場は1世紀かけてこれを標準化してきたが、オンチェーンでこれを再構築した者は誰もいない。これを確実に提供できる者が、これらの市場とそれらが置き換える市場との間の最後のギャップを埋めることになるだろう。

背景:クリプトはちょうど鍵のかかったドアを2つ蹴破ったところだった。

IPO前の無期限契約は、つい最近までほとんど誰にも閉ざされていた2つの要素が交錯する地点に位置していた。しかし今、仮想通貨の登場によって、その両方の扉が開かれた。

最初の扉:IPO前のアクセスが、ついに個人投資家にも開放される。

これまで、SpaceXやOpenAIのIPO前の株式は、認定投資家、ベンチャーキャピタリスト、そしてごく一部の二次市場参加者しか入手できませんでした。企業価値は不透明で、価格は資金調達ラウンドごとに再分類されるだけでした。IPO前の永久契約は、この障壁を取り払いました。資金さえあれば誰でも、いつでも、許可なく、株式、割当、議決権に触れることなく、非公開企業の評価額に賭けることができるのです。タイミングは完璧です。史上最大規模のIPOラッシュが始まったばかりです。SpaceXは6月12日にナスダックに上場し、評価額は約1兆7700億ドルに達しました。OpenAIとAnthropicもそれに続くと予想されています。個人投資家は初めて、IPO後の高値を追いかけるのではなく、市場が開く前にポジションを取ることができるようになったのです。

2つ目の扉、つまり営業時間外のセッションは、今や暗号通貨の支配下にある。

従来の取引所は依然として「銀行営業時間」に縛られています。株式や先物取引は夜間、週末、祝日は完全に停止するため、市場が閉まった後にニュースが流れても、実際のリスクエクスポージャーをヘッジする手段はありません。一方、仮想通貨取引所は24時間営業であるため、時間外取引の時間帯をフルに活用でき、価格発見の大部分はHyperliquidで行われています。

このレポートの重要な前提は、時間外取引の価格は単なる推測ではなく、実際の市場が再開した価格とほぼ一致することが多いということです。例えば、中東紛争で原油価格が高騰した土曜日、市場全体で取引していたのはHyperliquidだけでした。日曜日の夕方にCME原油先物が再開したとき、始値はHyperliquidの無期限契約ですでに見つかっていた価格と全く同じでした。TD Securitiesは、従来の取引所が開く前に、このプラットフォームが最近の原油価格の変動の約80%をすでに吸収していたと推定しています。株式にも同じことが言えます。trade.xyzのCerebras無期限契約は、最終的にNasdaq価格よりわずか約1.3%低い価格で取引を開始しました。時間外取引では、無期限契約自体が市場なのです。

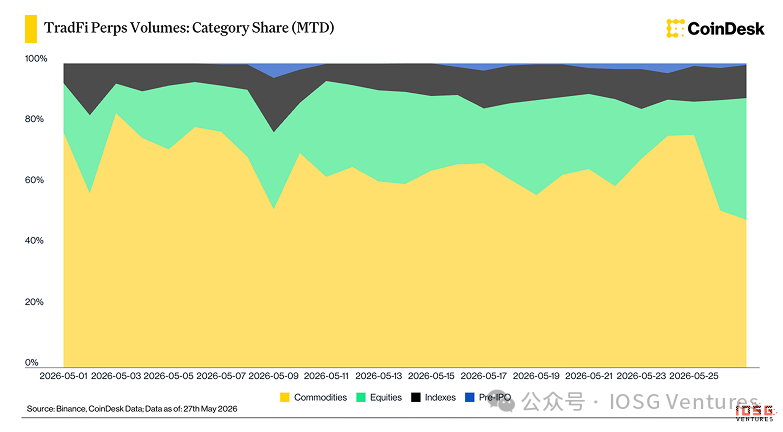

どれくらい早い段階なのか:TradeFiの無期限契約取引量の約1%を占めるに過ぎない。

CoinDeskのデータを見ると、この市場がいかに初期段階にあるかがわかる。Binanceや同様のプラットフォームのTradeFi無期限契約では、商品と株式が圧倒的に多い。IPO前商品は、5月21日頃のローンチ以来、TradeFi無期限契約の総取引量のわずか1%強を占めるに過ぎず、最上位層にわずかに位置しているだけだ。

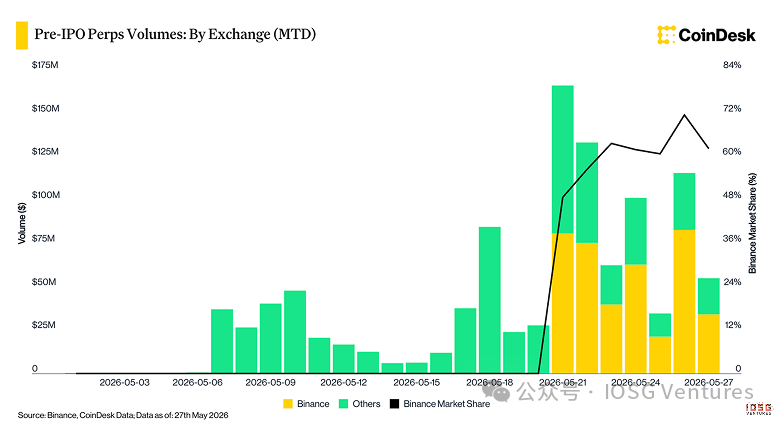

バイナンスでは、IPO前の取引量も特定の銘柄に大きく集中しており、SpaceXが約79%、OpenAIが11%、Anthropicが9%を占めています。このカテゴリーは5月20日頃に始まったばかりですが、バイナンスはすぐにそのシェアの60%以上を獲得しました。CEXでのIPO前取引はまだ黎明期にあり、SpaceXが主要プレーヤーとなっています。本当に興味深い活動はオンチェーンで行われています。

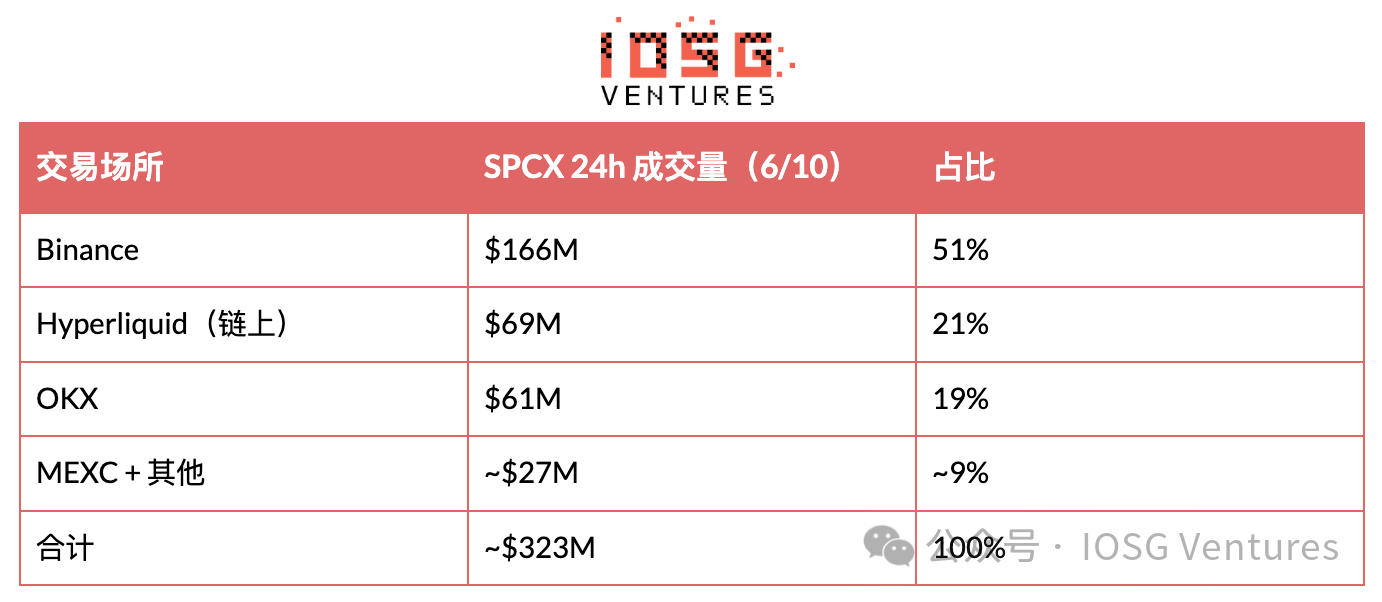

SPCXの各取引所における位置付け:バイナンスがトップ、ハイパーリキッドはオンチェーンにおける優位性を確固たるものにしている。

6月10日の市場概況

SpaceX自体に焦点を当てると、現在、IPO前の市場全体がSpaceXとなっています。6月10日のスナップショットでは、SPCXの24時間取引総額は約3億2300万ドルでした。Binanceが1億6600万ドル(51%)でトップ、続いてHyperliquidが6900万ドル(21%)、OKXが6100万ドル(19%)、そしてMEXCとその他多数の小規模な取引所が続きました。

オンチェーン環境:ビルダーが1人しかいない市場

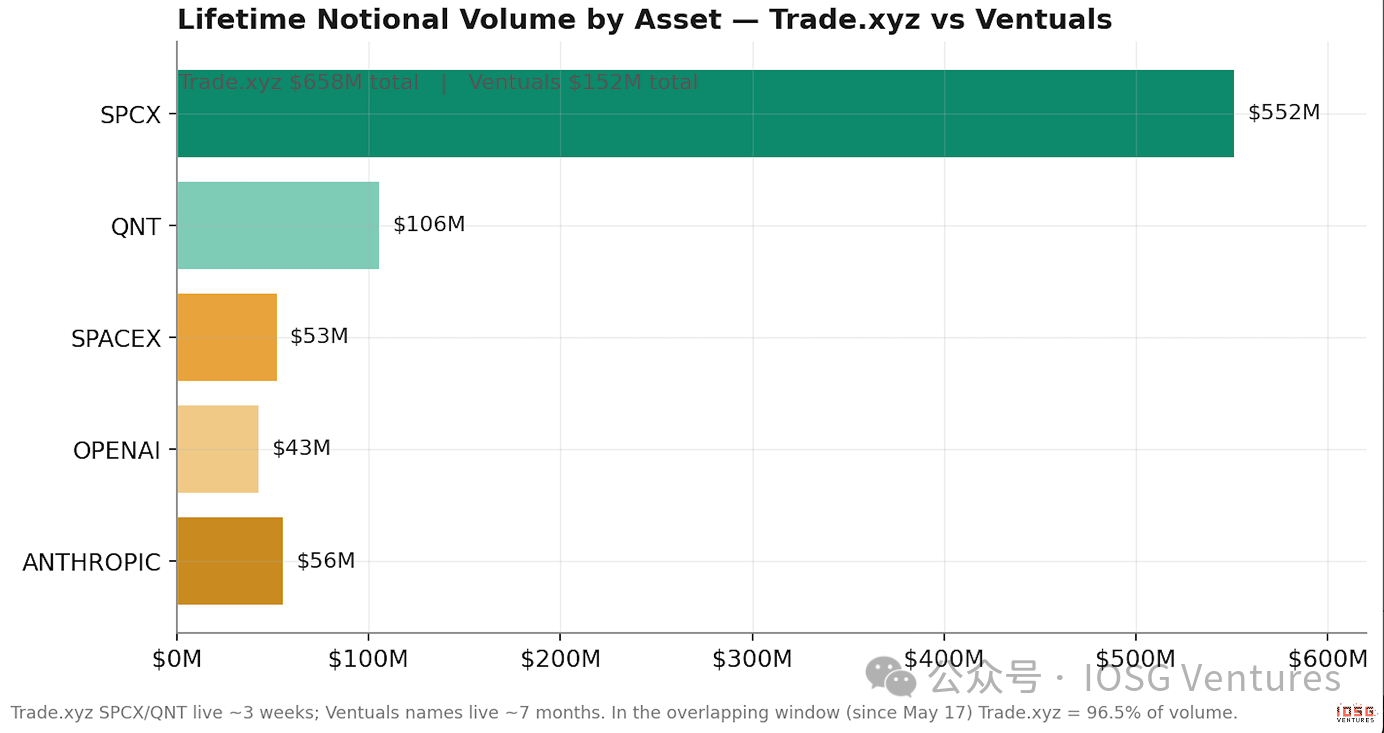

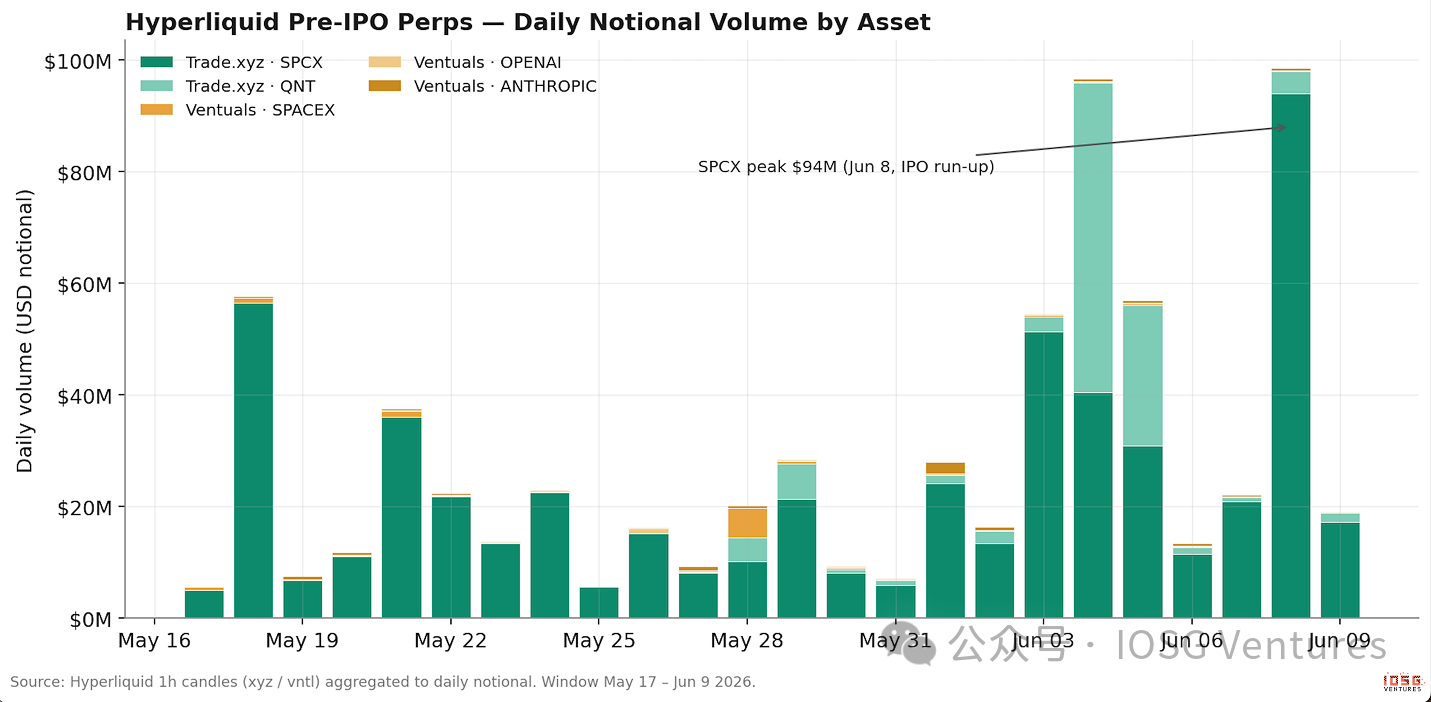

Trade.xyzとVenturesをデータに基づいて比較すると、96.5%対3.5%となります。

Trade.xyzの総取引高は約6億5800万ドルで、そのうちSPCXが5億5200万ドル、2番目に多いQNTが1億600万ドルを占め、これらはすべて約3週間の間に集中して行われた。Ventualsの総取引高は約1億5200万ドルで、SPACEX(5300万ドル)、OPENAI(4300万ドル)、ANTHROPIC(5600万ドル)に均等に分散しており、約7ヶ月を要した。

両者を同じタイムラインに並べると、その違いはすぐに明らかになる。SPCXのローンチ後の重複期間において、trade.xyzはIPO前のオンチェーン取引量の約96.5%を占めており、これは第三者追跡機関の「HyperliquidのIPO前取引量の約95%」という推定を裏付けている。Ventualsは、現在オンラインで取引可能な唯一のAnthropicとOpenAIのコントラクトを含む、より多くのトークンを上場したが、トラフィックのごく一部しか獲得できなかった。トークンを上場することは堀ではなく、流動性こそが堀なのだ。

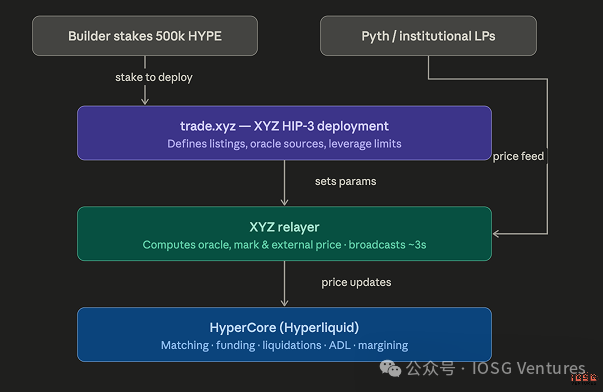

HIP-3:これらすべての基盤となるプラットフォーム層

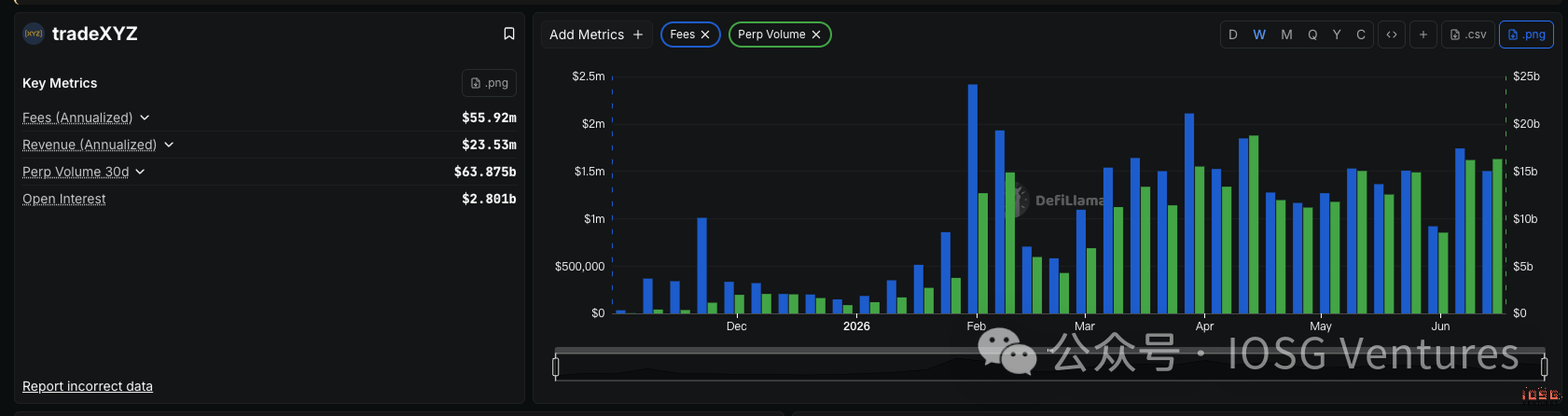

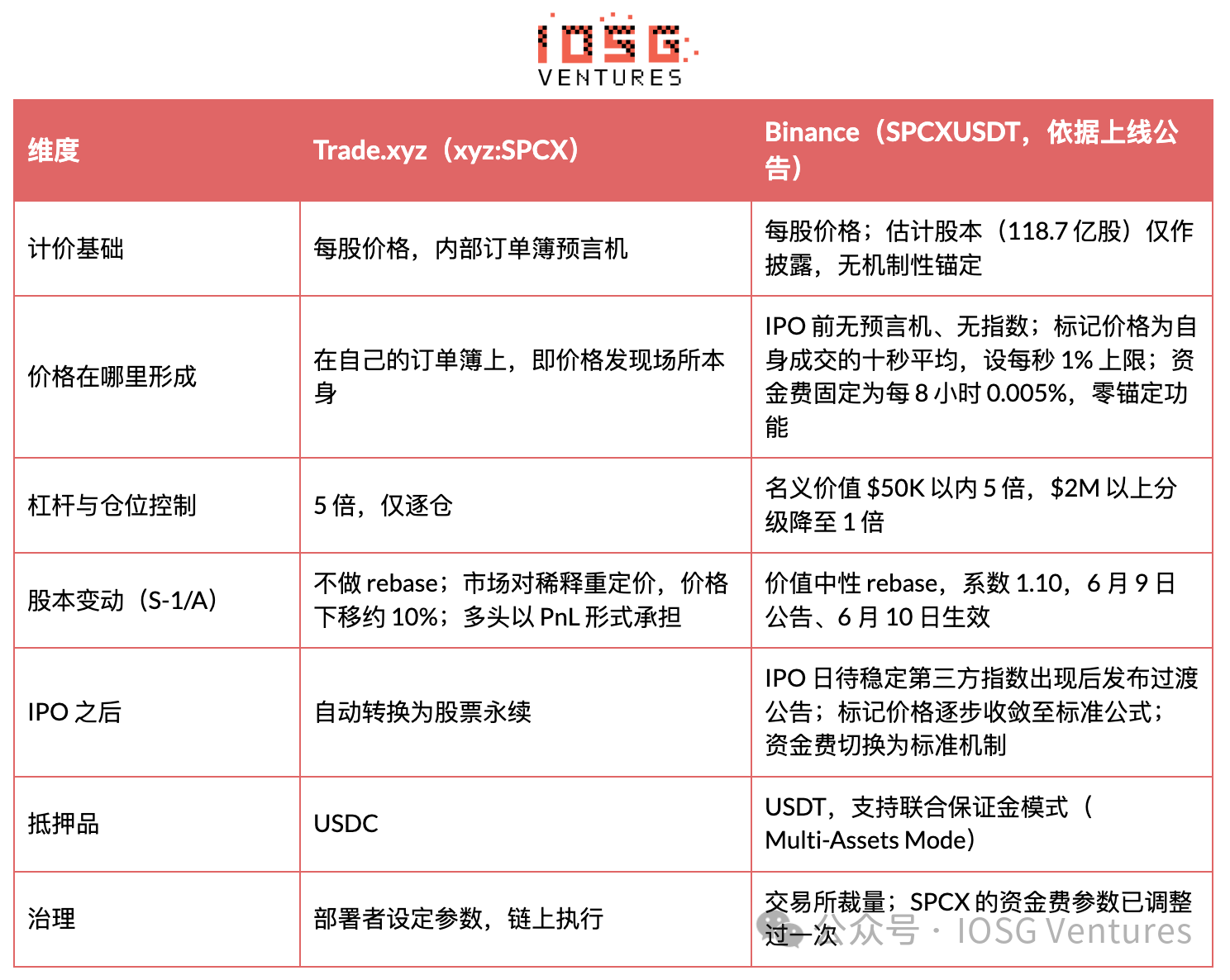

HIP-3はHyperliquidのアップグレード版で、単一の無期限契約マーケットプレイスを、ビルダーが無期限DEXを展開するためのプラットフォームへと変革します。50万HYPEをステーキングするチームであれば、HyperliquidのマッチングレイヤーであるHyperCore上に独自の無期限マーケットを展開できます。ビルダーは上場、オラクル、レバレッジ制限、契約パラメータを管理し、HyperCoreは執行、資金調達手数料、清算、証拠金を管理します。Trade.xyzは、従来の資産向けのHIP-3展開に注力しており、USDCで証拠金と決済を行い、分離証拠金のみをサポートする、株式、指数、商品向けの24時間365日稼働の無期限契約を作成しています。

Trade.xyzは、外部に真の値が存在しない場合、どのように市場価格を算出するのでしょうか?

まず問題点から始めましょう。なぜなら、問題点を理解して初めて、この設計が意味を成すからです。通常の永久債は取引所からリアルタイムのスポット価格をコピーしますが、IPO前の永久債にはコピーするスポット価格が全く存在せず、数ヶ月間存在しない可能性もあります。そのため、取引所は唯一のリソースである注文帳を使って信頼できる価格を作成するしかなく、その価格は操作が困難なほど高額でなければなりません。このセクション全体は、まさに同じ疑問に答えています。つまり、まだ価格が存在しない資産をどのように価格設定するのか、ということです。

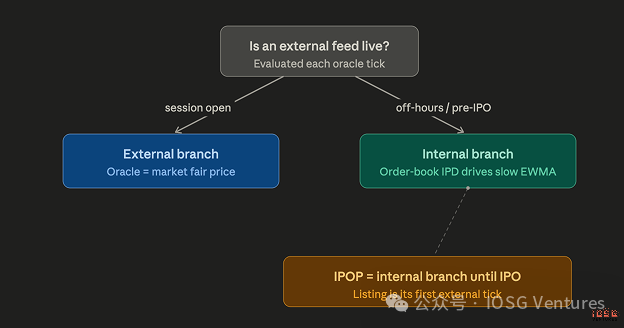

時間外の永久株式取引のための2組のオラクルメカニズム

IPO前のパーマリンクを理解するには、まず時間外取引の株式パーマリンクを理解する必要があります。暗号通貨パーマリンクは24時間365日リアルタイムの外部価格を持っていますが、株式はそうではありません。AAPLの真の市場価格は米国の株式取引時間中にしか存在しないため、資金調達手数料とマークアップ価格を提供するオラクルには、外部データが利用可能な場合と利用できない場合の2つのメカニズムが必要です。外部市場が開くと、リレーヤーは機関投資家の公正価格(データソースにはPythが含まれます)をオラクルとして直接入力します。市場が閉まっている場合、オラクルはパーマリンク自身のオーダーブックを使用してのみ処理を継続できます。これが設計全体の最も巧妙な部分です。

内部オラクル:3つの核心的なアイデア

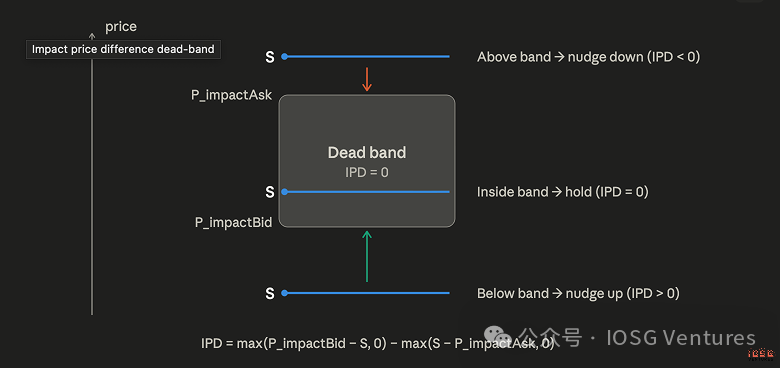

取引の注文帳がどこにあるか確認してください。

リピーターは、注文板の両側にプッシュされた固定の$1,000注文の平均約定価格を計算し、それによって約定可能な買値と売値を決定します。現在のオラクル価格がこの範囲内にある場合、何も起こりません。注文板はオラクルと一致し、オラクルは変更されません。オラクルは、価格が範囲外になった場合にのみ注文板にプッシュされます。これは、実際の注文板の厚みが、乖離した価格で約定する意思があることを意味します。大量の買い注文は価格を押し上げ、大量の売り注文は価格を押し下げ、範囲内のノイズは完全に無視されます。このオラクルを前進させるには、少数の取引だけでなく、実際の流動性を注入する必要があります。

神託は決して変わらない。

注文板への収束は30分の時定数で徐々に進み、ハードキャップによって、前回の更新からどれだけ時間が経過しても、1回の更新で収束できるのは残りの距離の約9.5%までに制限されます。中断や不規則な更新によって急激な変動が生じることはありません。

中央値が価格指標として用いられる。

マージンと清算を決定するマーク価格は、3つの候補値の中央値です。候補値は、オラクル自体、オラクルの短期移動平均と永久契約の基準値、およびオーダーブックのスナップショット(最良買値、最良売値、および最新の取引価格)です。この中央値構造により、高速変数自体がマーク価格を低速オラクルから大きく引き離すことはありません。時間ごとの資金調達手数料は、市場をオラクルへとさらに近づけ、標準的な乗数と上限によって、1時間ごとの支払額が小さくなるようにしています。

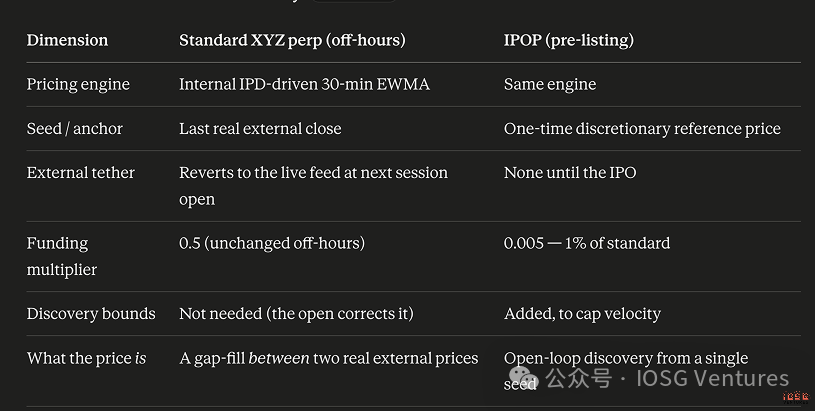

IPO前のサステナビリティ:同じエンジン、3つの変更点

IPOP(IPO前無期限契約)は、基本的に時間外取引の株式無期限契約であり、参考となる「金曜日の終値」が存在しません。上場前に外部価格が存在しないため、市場は内部価格決定メカニズムを継続的に運用する必要があり、場合によっては数ヶ月に及ぶこともあります。Trade.xyzはこの問題に対処するために3つの変更を加えましたが、それぞれが問題の本質を明らかにしています。

- 資金調達レートは標準レートの 1% にまで引き下げられました。永久契約は週末に最大 2 日間ドリフトし、月曜日の開始時に修正されるため、通常の資金調達コストは許容範囲内です。IPOP はアンカーなしで 60 日以上取引される可能性があり、市場は純粋なセンチメントを反映して、持続的なプレミアムまたはディスカウントで推移することがよくあります。標準レートでは、主流のセンチメントに逆らうポジションを保有する人は、IPO のはるか前に資金調達コストで資金が枯渇してしまいます。乗数をほぼゼロに引き下げることで、この契約は真に取引可能になります。当社の見解: 巧妙なオラクル設計よりも、この単一のパラメータこそが trade.xyz の製品を取引可能にしている要因であり、この点は本レポートの後半の資金調達データによって裏付けられています。

- 初期シード価格。週末市場は、直近の実際の外部価格で初期化されます。IPOPには履歴がないため、trade.xyzが独自の初期参照価格を設定します。これは予測ではなく、単なる数学的な出発点です。SPCXを例にとると(5月17日UTC遅くに開始)、参照価格は1株あたり150ドルに設定されました。これは、SpaceXが公表した目標評価額1.75兆ドル~2兆ドルの中間値を、想定される完全希薄化後株式数118億7000万株で割った値です。

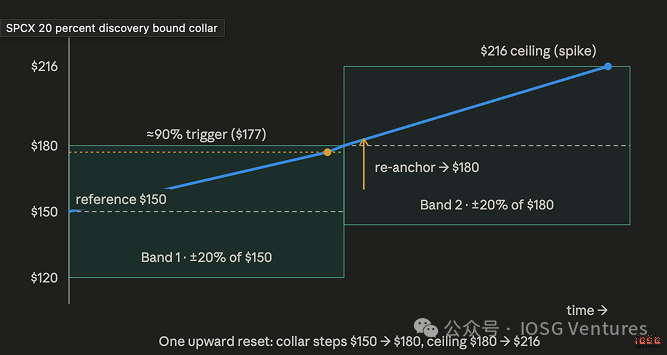

- 発見制約。基準価格とマーカー価格を中心とした、超えてはならない価格帯(カラー)が設定され、清算価格が現在の範囲外にあるポジションは、その範囲の有効期間中は清算されないというルールが適用されます。

SPCXの5倍レバレッジの場合、レンジ幅は上下20%です。静的レンジでは価格が固定されるか、効果がないため、このレンジは段階的に設定されます。スローオラクルが上限の90%に達すると、基準価格がその上限に再固定され、その周囲に新たな20%のレンジが開きます。

SPCXには、上下両方向に7段階の価格帯が設定されています。これらの価格帯を合わせると、初期価格150ドルから始まる契約の実質的な価格範囲は、1株あたり約25ドルから645ドルとなります。

この市場を操作するにはどれくらいの費用がかかるのか?高額で、目立ち、時間がかかる。

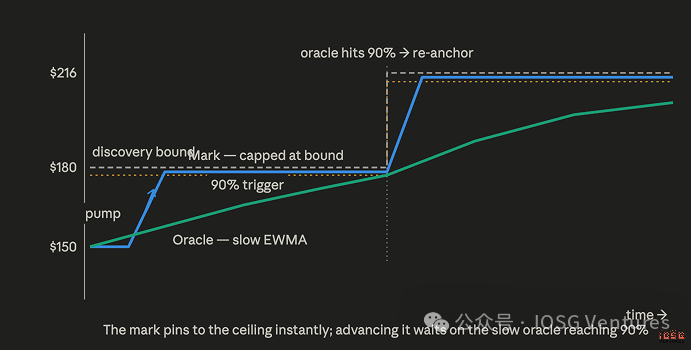

この分業体制は、市場操作を企む者にとって極めて重要である。市場価格は素早く反応するが、上限が明確に定められている。一度の急騰で瞬時に上限に達し、その後はそこで止まってしまうのだ。

30分足の低速平均を表すオラクルは、いわばゲートキーパーの役割を果たします。オラクルが90%のトリガーラインに達した時のみ、価格が上昇します。価格を1段階上げるには、攻撃者は裁定取引に耐え、注文板全体をほぼ1時間維持し、その後、次の段階に向けて同じプロセスを繰り返さなければなりません。コストがかかり、目立ち、時間がかかる――これが設計意図であり、これまでのところ、驚くほど効果的に機能しています。

2つの開発企業:Trade.xyzとVentures

Ventuals: 外部データに対する部分的な信頼

HyperliquidのIPO前の永続性は、正反対の方向から同じ問いに答える2つのHIP-3構築企業によってもたらされています。Trade.xyzは自社のオーダーブックを信頼し、Ventualsは外部データを部分的に信頼しています。Ventualsは株価ではなく企業価値を価格設定します。例えば、SPACEXの株価が1,989ドルであれば、市場が示唆する同社の企業価値は1.989兆ドルとなります。Ventualsのオラクルは加重平均で、Notice.coによる外部評価額が3分の1、Ventuals独自のマーク価格の2時間移動平均が3分の2を占めています。

この通知は、二次市場データ、注文板の見積もり、資金調達発表、投資信託の評価、409A評価、および類似の上場企業データを集約し、少なくとも1分に1回はポーリングします。意図的に設定された3分の1の重み付けは、ベンチャーズが「IPOバブル問題」に対して取った回答です。つまり、一次市場の現実を捉えつつ、市場に価格上昇のための数学的な余地を残しているのです。そして、見過ごしてはならないのは、このオラクルの3分の2はベンチャーズ自身の市場であるということです。この設計は、マーケティング上のレトリックが示唆するよりもはるかに自己言及的なものです。

その操作防止メカニズムは、レンジラダーではなく価格経路に基づいて構築されています。注文はオラクルから20%以上乖離することはできず、マッチングエンジンによって強制されます。マーク価格は3秒ごとに更新され、毎回最大1%の変動があります。短期的なショックによって価格が1分平均から2%以上乖離すると、マーク価格の更新係数は直ちにゼロにリセットされます。したがって、マーク価格が追従するには、急激なボラティリティが継続する必要があります。ファンディング手数料は動的で、市場がオラクルに近いときは年率約15%ですが、乖離が拡大するにつれて指数関数的に増加し、レンジの端に近づくと1時間あたり1%に近づきます。

最終局面の設計も全く異なります。企業が上場すると、ベンチャーキャピタル市場は決済され、取引が停止します。資金調達手数料はゼロになり、マーク価格は初日の終値に基づく評価額を反映するように強制的に書き換えられ、すべてのポジションは強制的に清算されます。これは永久契約というよりは、上場初日の終値に賭ける予測市場に近いものです。一方、Trade.xyzのIPOPは、永久普通株に直接転換され、取引が継続されます。

並べて比較

初期導入者が失敗した理由:保有コスト、オラクルシステムの不具合、そして触媒となる要素の欠如。

Ventualsは2025年11月にローンチされ、trade.xyzのどの銘柄よりも6ヶ月早く、現在も唯一のオンラインOpenAIおよびAnthropicコントラクトを保有しています。現在、IPO前のオンチェーン取引量の約3.5%を占めるに過ぎません。その理由は主にそのメカニズム設計にあり、そのうち2つの要素は直接定量化できます。

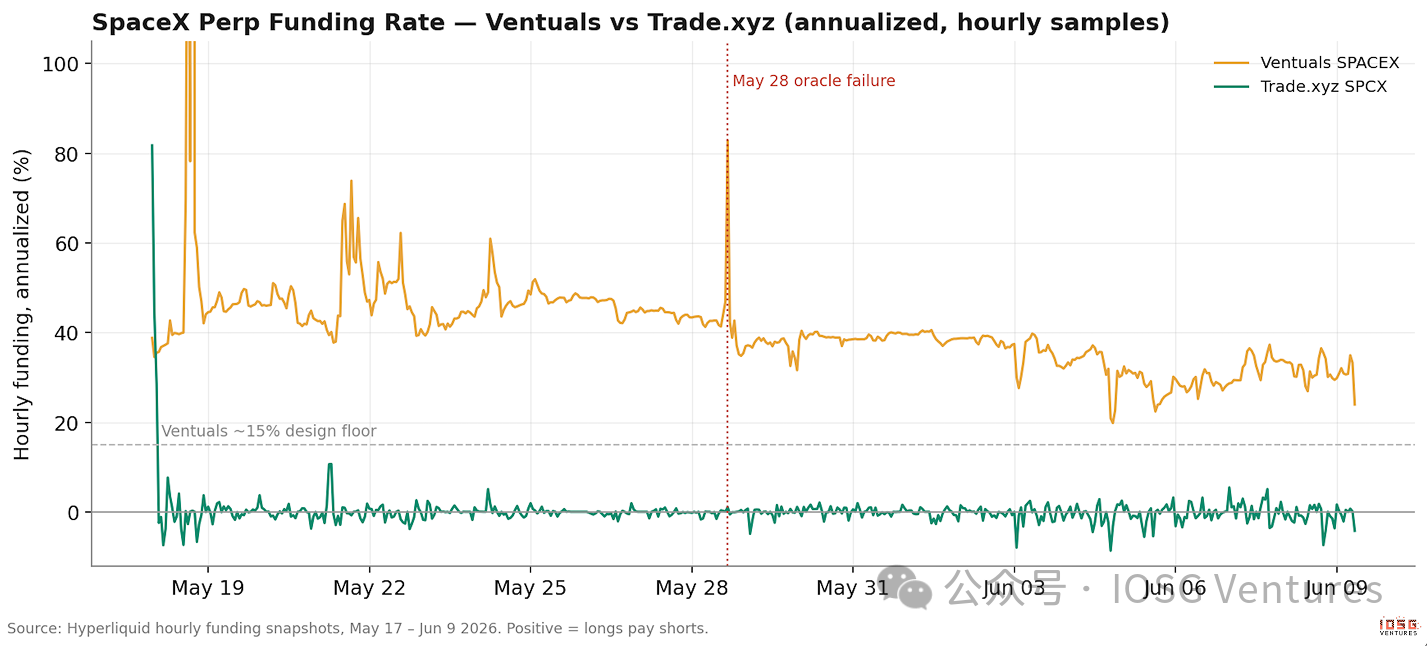

保有コスト

2つの資金調達手数料設計は、IPO前の見通しを維持するコストが大きく異なることを示唆しており、実際の資金調達手数料データは、その差が文書で示されているよりもさらに大きいことを示しています。5月17日から6月9日までの全く同じ538時間において、SpaceXのVenturesにおけるロングポジションは、1時間ごとに資金調達手数料を支払い、平均で年率約45%、累積コストは想定元本の2.79%でした。一方、trade.xyzにおける同じロングポジションは、わずか0.008%しか支払いませんでした。Venturesにおける平均資金調達手数料は33倍高く、累積コストは約350倍高くなっています。

標準的な5倍のレバレッジを使用した場合、ベンチャーズの損失は、23日間で証拠金の約14%が消失するという結果となりました。これはまさに、両取引所が依存している取引、すなわちSpaceXのIPO前のロングポジションで発生した損失です。保有者が流動性を提供することで、あらゆる注文が集まり、その結果、一方の取引所は保有者に手数料を課し、もう一方の取引所は課しませんでした。私たちは、これが取引量の乖離の最大の理由だと考えています。

過去のデータ全体を見ると、この傾向はさらに顕著になります。11月のローンチ以来保有されているロングポジションは、数ヶ月にわたり市場が通知アンカー価格を上回るプレミアム価格で取引され、その間ずっと動的乗数が手数料を徴収していたため、想定元本の約45%をファンディング手数料として支払っています。この設計により、有料道路のようにアンカー価格を上回る価格での価格発見が可能になります。

Oracleの不具合

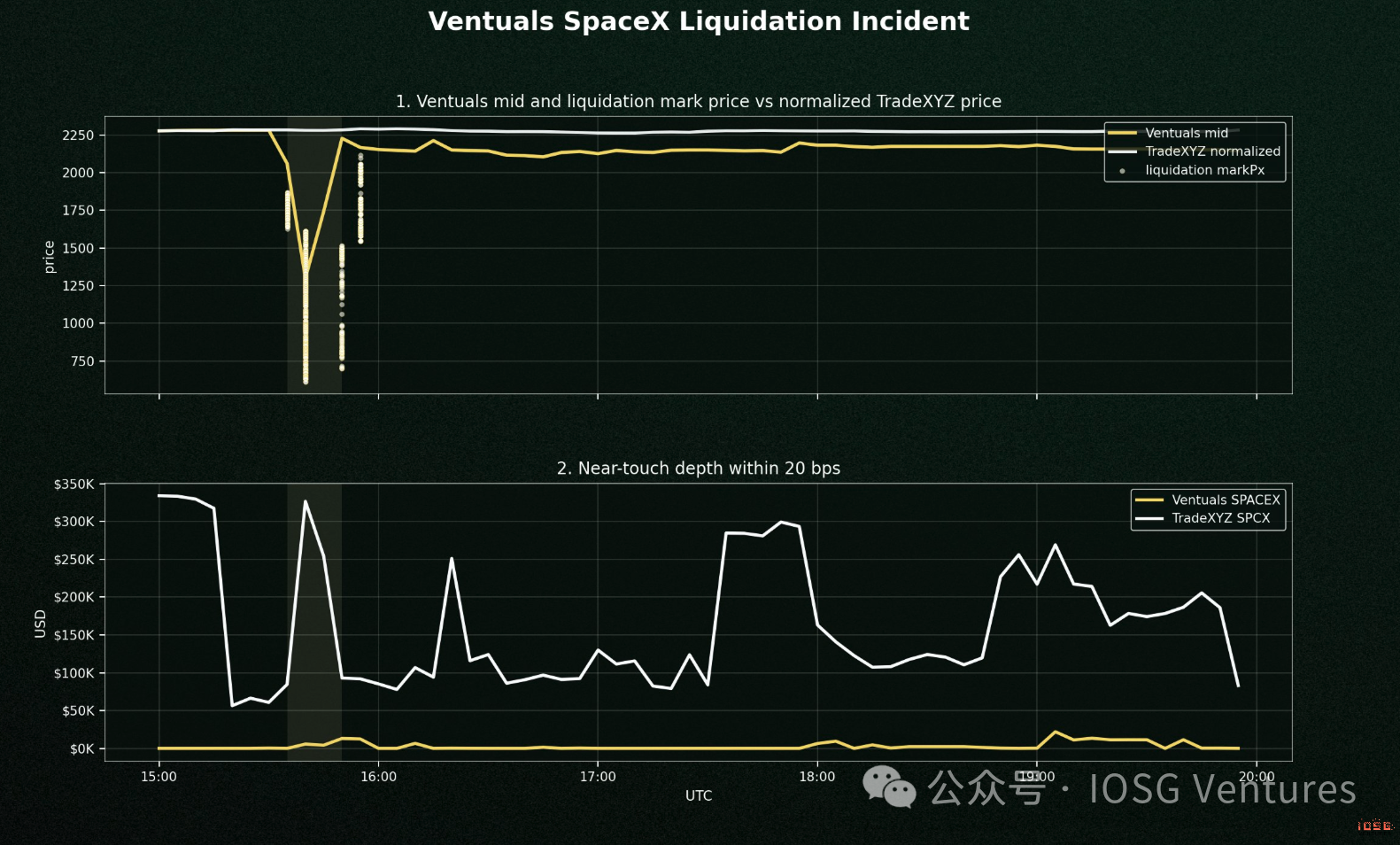

Ventualsは外部データプロバイダーを1社のみに依存していましたが、そのプロバイダーに問題が発生しました。5月18日から22日にかけて実施されたSpaceXの5対1の株式分割が、Noticeのデータソースに正しく反映されていなかったのです。この誤ったデータが直接オラクルに流れ込み、それが証拠金計算に悪影響を与え、5月28日にSPACEX-USDH株が約45%も急落するという意図的なフラッシュクラッシュを引き起こしました。その結果、約150万ドルの損失が発生し、その後回復に至りました。

本当に重要な点は、Ventures の保護メカニズムはすべてオラクルを基準として定義されているということです。したがって、オラクル自体が障害の原因になった場合、すべての保護はその障害に再固定されます。速度制限はクラッシュを防いだのではなく、単にクラッシュをスケジュールしただけです。3 秒ごとに 1% が複利計算されるため、45% のサイクル全体が約 3 分で完了しました。さらに悪いことに、20% の注文価格範囲は事実上救済を阻みました。裁定取引者は、価格が間違っていることを知っていたため、ルールに従って、欠陥のあるオラクルより 20% 高い価格で注文を出すことができませんでした。Trade.xyz は、IPO 前にこのようなクラッシュを起こすことはありませんでした。理由は単純です。汚染される可能性のある外部データ ソースがなかったからです。Trade.xyz の対応する弱点は、ゆっくりとした自己参照ドリフトです。範囲によって制限することはできますが、完全に排除することはできません。そして、この弱点はまだ「事故」の段階に達していませんでした。

三つの静かな勢力が戦いを終結させた。

主要な中央集権型取引所 (CEX) はすべて、trade.xyz と同じ単位である株当たりの価格設定を使用しています。これにより、trade.xyz のオーダーブックは各 CEX スクリーンと直接裁定取引を行うことができますが、Ventures の評価単位は裁定取引ネットワークから除外されます。この種の商品の需要は、一貫しているというよりはイベント主導型であることが判明しました。SpaceX で 6 か月早くローンチしても Ventures に大きなメリットはありませんでしたが、trade.xyz は触媒の恩恵を受けました。さらに、Ventures の「決済停止」ポリシーは、マーケットメーカーに事前に「上場日には市場は死んでいる」と伝えることになります。Cerebras のデータによると、取引量はまさにその日に集中しており、契約の生涯取引量の約 85% が IPO 日に発生しました。

Ventualsは、一体何が正しかったのだろうか?

これらすべては、Venturesの設計が間違っているという意味ではありません。希薄化に強い評価単位は、S-1/Aが最終決定された際に再基準を必要としません。また、「アンカリング」という観点から見ると、Trade.xyzのほぼゼロの手数料よりも、Venturesの手数料の方が正直であると言えるでしょう。なぜなら、Trade.xyzは価格を特定の範囲に縛られないようにしているからです。保有コストの低さと、アンカリングされていないドリフトは、同じ設計上の選択の両面です。しかし、高い保有コスト、公に報告されたオラクルの不具合、孤立した価格設定単位、そして最終的な結末が避けられない市場構造を総合的に考えると、6ヶ月間の新規株式公開で市場シェアがわずか3.5%にとどまった理由が十分に説明できます。

CEXレイヤー:BinanceからTrade.xyzへ

オラクルもインデックスもなし:バイナンスの設計

いくつかの主要な中央集権型取引所(CEX)は比較的遅れて市場に参入した。Binanceは5月21日にSPCXUSDTを上場したが、これはtrade.xyzより3日遅れであり、上場発表ではその設計が詳細に説明されていた。IPO以前は、オラクルやインデックスは存在しなかった。マーク価格は、Binance自身の過去10秒間の取引価格の平均であり、毎秒計算され、静かな期間にはより長い期間に切り替わり、毎秒1%の変動上限が設けられていた。プレミアムインデックスが存在しなかったため、ファンディング手数料には調整機能はなく、8時間ごとに0.005%の固定手数料(年率換算で約5.5%)が課せられ、アンカーのない純粋な保有手数料となっていた。上場から6月9日まで保有したロングポジションは、名目価値の約0.29%を支払った。この固定コストは、その期間中に発生したすべての事象(希薄化や価格改定を含む)に全く影響されなかった。

したがって、3つの設計の中で、Binanceの設計が実際には最も自己参照的です。Trade.xyzは少なくともオーダーブックを使用してオラクルを構築しましたが、Binanceの価格は、独自のオーダーブックの取引価格を10秒で平滑化しただけです。安定性の要因は、緩やかなスピードキャップ、調整可能だが非公開の最大価格制限、ポジションサイズに応じて減少するレバレッジです。名目値が5万ドル未満の場合は5倍、2,000ドルを超える場合は1倍に減少し、50%の維持証拠金が必要です。Binanceのクジラによる制御は、Trade.xyzがオンチェーンの境界を発見する上で果たしたのと同じ役割を果たしています。

企業行動:二つの哲学における転換点

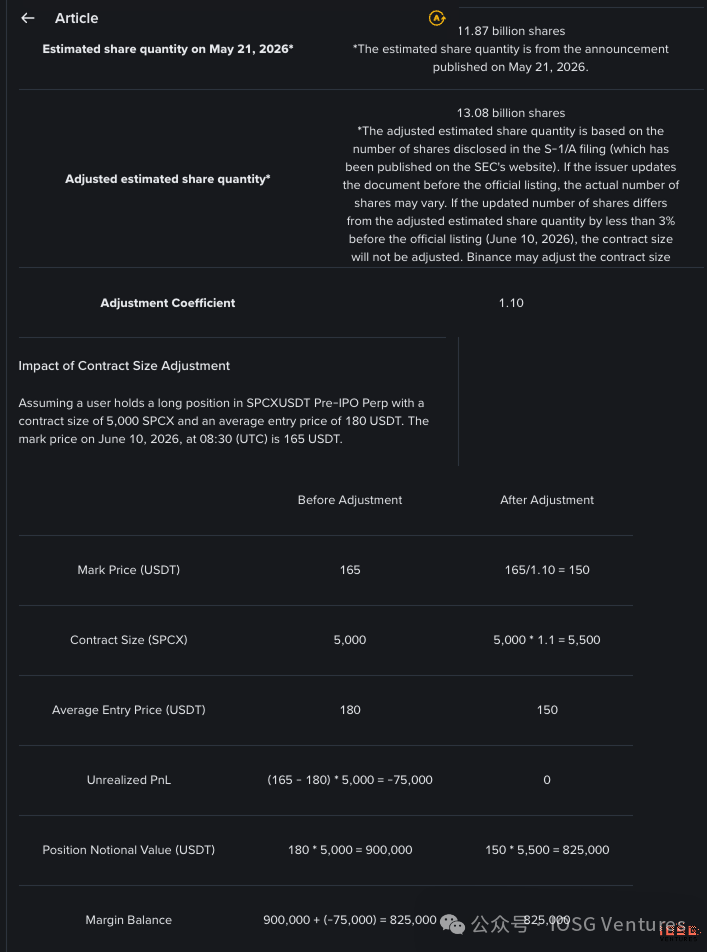

Trade.xyzはS-1/Aの株式資本変更を情報として扱い、注文板が自己再価格設定できるようにしたため、ロングポジションは10%の希薄化を損益として吸収した。Binanceはこれを管理上のイベントとして扱い、係数1.10、契約サイズ1.1倍、開始価格1.1割による価値中立的なリベースを6月9日に発表し、6月10日に発効させた。各口座の資産は変更されなかった。どちらの方法も無料ではない。

バイナンスは、契約に含まれていなかった損益の希薄化から保有者を保護することで、保有者を守りましたが、その結果、10日間の期間において、バイナンスの価格がtrade.xyzの価格の1.1倍(取引所スナップショットに見られるプレミアム)となる状況が生じました。この取引所間の価格差は、実質的にリベース時間差マップと言えます。

調整後の結果:

誰も価格をつけなかったギャップ:trade.xyzは株式分割に対する答えを持っていない

上記のリベースに関する議論は、trade.xyz側に有利な、より複雑な問題を覆い隠しています。IPO前の資本再計算はリベースなしで行うことができます。S-1/Aにより、SPCXは数日以内に再価格設定で約10%下落しました。市場は役割を果たし、ロングポジションの損失は少なくとも価値情報に関連していました。転換後の株式分割は全く異なる種類のものです。分割は単位を変更するだけで、価値は変更しません。5対1の分割は外部株価を一夜にして5分の1にしますが、転換後のxyz永久債はリアルタイムの外部オラクルを備えた価格トラッカーとして設計されています。公開されているメカニズムを経由すると、それを止めることはできません。外部データソースがオンラインである限り、オラクルは外部価格のみを送信するため、内部IPDおよびEWMAメカニズムはバイパスされます。発見境界は、開始時ではなく、内部価格設定期間中にのみ有効になります。マーク価格はオラクルの中央値に固定されているため、ギャップアップします。その結果は機械的だ。オラクルギャップの80%は(始値に関係なく)すべてのロングポジションを清算し、ショートセラーに棚ぼた式の利益をもたらし、残りのエクスポージャーはADLに残される。ファンディングフィーではこれを救済することはできない。ファンディングフィーは時間単位でベースを調整するのに対し、これはティック単位の単位変化だからだ。

これは架空のリスクプロファイルではありません。SpaceX 自身が 5 月 18 日の週に 5 対 1 の株式分割を実施しており、まさにこの出来事が Ventures データプロバイダーを混乱させたのです。また、高価格の上場企業はまさに株式分割を最も好む企業であり、Nvidia、Amazon、Tesla、Apple はいずれも近年株式分割を実施しています。答えはこのレポートの他のすべての領域にあります。オプション市場は、分割後も保有者が同等の経済的地位を維持できるように契約条件を調整します。Binance と OKX はリベースメカニズムを発表し、この特定の資産に対して既に価値中立的な方法で実装しています。Ventures は、評価ベースの契約が本質的に分割に耐性があり、その市場が企業の上場前に決済されるため、この問題に全く直面しません。Trade.xyz のドキュメントはオラクルを小数点以下まで詳細に説明していますが、個々の企業の行動については言及していません。インデックス商品のみが企業の行動を吸収しますが、それはインデックス先物が上流でこれを行っているためです。

より深いレベルでは、この事件は「コンバージョンと継続性」というセールスポイントに影響を与えます。継続性は、trade.xyz が Ventures に対して持つ特徴的な利点です。つまり、IPO 後も市場が存続できるということです。しかし、上場後も存続する永続的な市場は、上場企業の企業カレンダー全体、つまり株式分割、特別配当、さらなる株式分割、コード変更などをすべて引き継がなければなりません。そして、この比較対象の中で、これらのいずれについてもメカニズムを公開していないのは trade.xyz だけです。何か問題が発生した場合、取引所は閉鎖され、ポジションを手動で調整する必要が生じる可能性があります。デプロイヤーはすでにパラメーターを変更する権限を持っており、HIP-3 市場も停止できます。しかし、これはまさに trade.xyz の「裁量よりもコードを優先する」哲学が最も反対するコントロール ルームの介入であり、最悪のタイミングで発生しました。ユーザーの証拠金はオンラインで拘束されており、参照できる事前公開された前例もありません。私たちの見解では、これは設計全体の中で最も深刻な未解決の隠れた危険です。これを修正するのは実際には非常に安価です。最初の転換後の分割前に、リベースの前例を公開するだけです。ドキュメントも市場もまだ正確に価格設定していないという事実は、このカテゴリーがいかに若いかを示しています。さらに、正直な結論は、trade.xyzはIPOを生き残れば安全な投資先ですが、分割を生き残ればそうではありません。そして、実際に取引している人のほとんどはこのことを知りません。

並べて比較

IPO当日:メカニズムの初の現実世界における検証(6月12日)

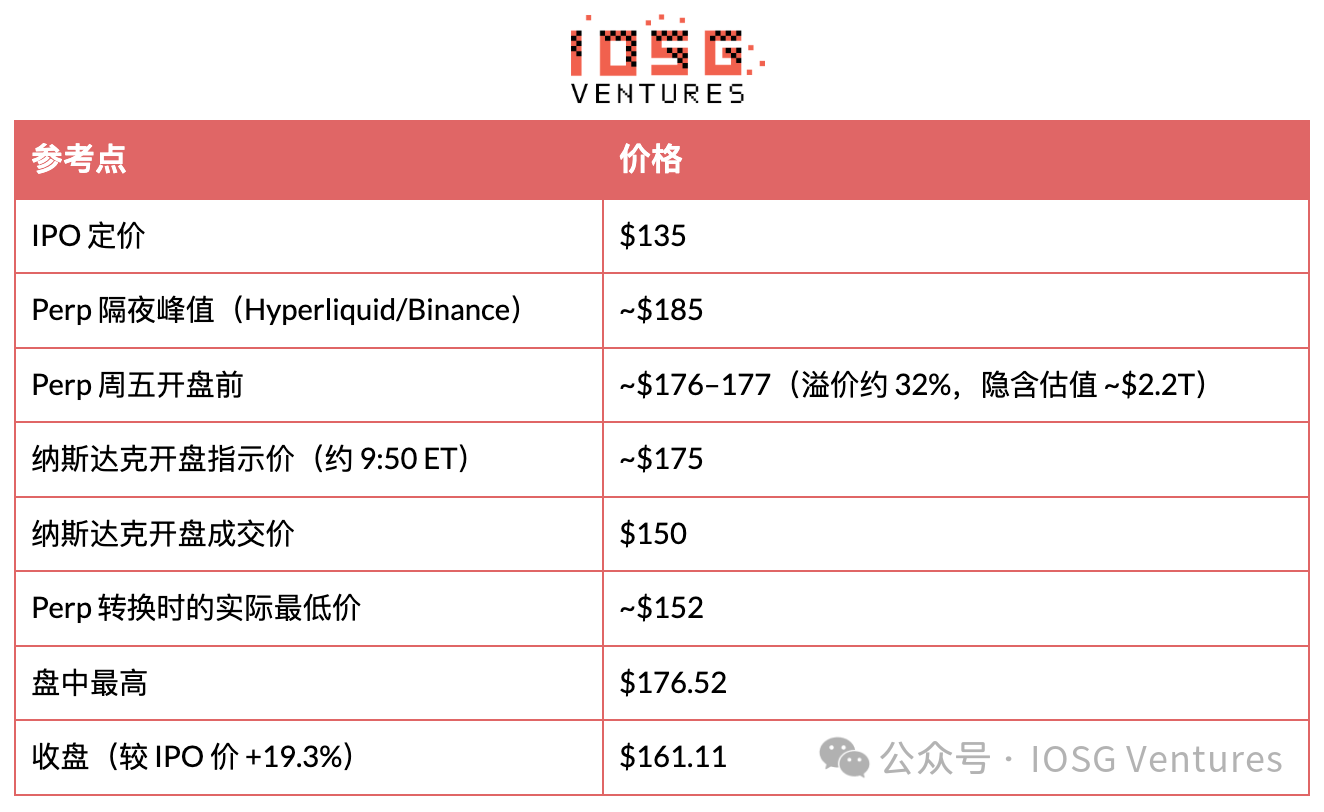

SpaceXは6月12日にナスダックにティッカーシンボルSPCXで上場し、価格は135ドル、5億5560万株を発行して750億ドルを調達した。これは史上最大のIPOであり、イーロン・マスクは世界初の兆万長者となった。株価は150ドルで始まり、日中高値は176.52ドルに達し、終値は161.11ドルで、19.3%上昇した。終値時点で、米国で6番目に大きな上場企業となった。このレポートで取り上げた市場にとって、この上場はまさにすべてのメカニズムが準備してきた瞬間だった。実際に何が起こったのかを見てみよう。

価格帯:8つの価格帯、全体の37%。

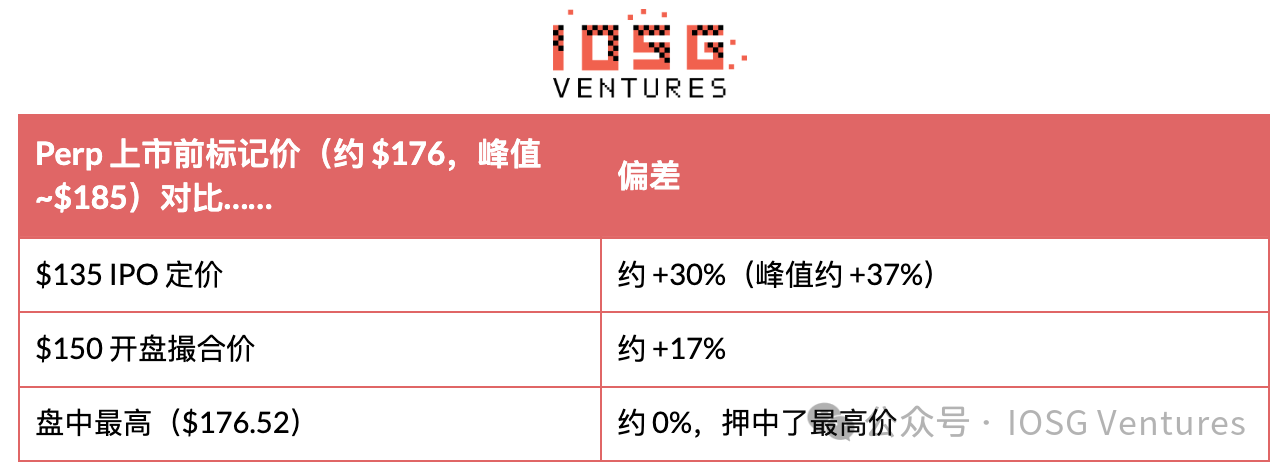

この表で最も重要な点は、8つの基準点がIPO価格の135ドルからPerpの最高値185ドルまで37%の範囲に広がっていることです。IPO後の価格帯(150ドル~176.52ドル)だけが、上位20%にぎりぎり収まっています。どの価格帯を「正解」とするかによって、Perpが今回のテストに合格するかどうかが決まります。

Oracleへの切り替えは成功し、私たちが示した期間は確かに存在しました。

変換自体はスムーズに行われました。trade.xyzのSPCX永久株は、市場が開くと同時に、内部オーダーブックの価格設定からNasdaqのリアルタイムデータソースに切り替わり、IPO前の契約を決済や再開することなく標準的な株式永久株契約に変換し、ポジションのシームレスな継続を保証しました。Coinbase InternationalのUSDC決済SPCX永久株も同様の方法で切り替えを完了しました。5月28日のVenturesの事件は再発せず、切り替え中にオラクルジャンプも発生せず、大規模な清算クラッシュも報告されませんでした。この製品のライフサイクルにおいて最もレバレッジに敏感なこの局面は、構造的な障害もなく安全に乗り越えられ、この日カテゴリー全体にとって最も重要な結果となりました。つまり、変換して継続する戦略が機能したということです。

しかし、IPO前に指摘したギャップ、つまり「上場はしたが価格はまだ決まっていない」期間は確かに存在し、しかもかなり長かった。東部時間午前9時30分のオープニングベルは単なるセレモニーであり、SpaceXの取引は行われなかった。ナスダックのオープニングオークションは、IPO史上最大のマッチングプールである5億5560万株という巨額の株式を扱い、引受会社が手動で調整したため、事実上数時間も長引いた。ナスダックのタル・コーエン社長は、秩序あるオープニングには「あと数時間」かかると述べ、東部時間午前10時38分になっても、1件も取引は成立しなかった。最初の取引価格が表示されたのは、約2時間後の東部時間午前11時30分頃だった(2012年のMetaの上場と同じパターン)。この期間中、ナスダックは毎秒、目安となるマッチング価格を継続的に放送したが、取引は成立しなかった。約2時間の間、SpaceXは上場企業でありながら株価が不明瞭な状態が続き、trade.xyzの公式文書(6月10日の説明によると)にも、この移行期間中にPerpがどのように注文価格を設定したかは明記されていませんでした。今回は、特定の理由から何も問題は発生しませんでした。それは、開始オークションがブラックボックスではなかったからです。Nasdaqはオークション期間中、毎秒更新される注文価格を継続的にブロードキャストしており、その注文価格(175ドル)は、偶然にも全期間にわたってPerp自身のマークアップ価格(176ドル)と一致していました。しかし、微妙な点がありました。Perpのオラクルはこの注文価格を全く読み取っていなかったのです。外部データソース(Pyth)は既に取引された価格のみを認識し、まだ取引が行われていなかったため、全期間にわたって内部注文帳に留まり、最初の取引(150ドル)が実行されたときにのみ切り替わりました。両者の一致は単なる偶然であり、関連性はありませんでした。まさにこのことが、この不明瞭な期間が問題を引き起こさなかった理由です。しかし、取引の中断、提示価格の大幅な乖離、入札の遅延など、秩序のない取引開始があった場合、損害は同じ未記録の期間に及ぶことになり、この文書の欠陥は今日まで修正されていない。

入札状況を追跡できますか? 入札額にはどれくらいの差がありますか?

はい。ナスダックはマッチングプロセス中に開始価格の目安を継続的に公開しているため、入札状況はリアルタイムで追跡できます。より難しい問題、そしてこのレポートの鍵となるのは、数週間にわたるオンチェーン価格発見が実際の結果にどれほど近いかということです。正直なところ、どの現物価格を比較するかによって答えは異なり、その差自体が結論となります。

真に重要な価格、つまりSpaceXの実際の上場価格と比較すると、Perpは割高だった。IPO価格の135ドルより約30%高く、開始価格の150ドルより約17%高く、上場期間は数分ではなく数週間だった。Perpの本当の賭けは日中高値の176.52ドルで、これはほぼ市場開始前のマークアップと一致する。したがって、公平を期すために言えば、Cerebrasのケースとは正反対だ。Perpは最高値に賭けたが、開始価格には賭けなかった。SpaceXがどこへ向かおうとしているかは予測したが、記録的な新株供給がどの価格で清算されるかを予測できなかった。誤解を避けるために2つの点を明確にする必要がある。いわゆる「1%以内の割引」は市場が開いた後にのみ有効であり、その半分は機械的なものである。±10%の境界により、152ドル付近での転換下落が阻止された。これは肉眼では正確に見えるが、実際には境界の影響によるものである。さらに、リアルタイム価格設定の導入後もスポット価格に近い価格を維持することは、さほど難しいことではありません。どの永久契約でもそれは可能です。市場が証明しようとしているのは、まさにその点ではなく、予測値であり、それは約17~30%過大評価されているのです。

今日私が持っているものは2つあります

VentualsのSpaceX契約は、同社の「決済・停止」メカニズムの実世界における最初のテストとなった。SpaceXのIPOに伴い、契約は初日の終値である161.11ドルで決済され、資金調達手数料はゼロとなり、すべてのポジションが強制的に清算された。これは、§5.1で説明した最終局面設計、すなわち上場プロセスを経て存続するのではなく、上場当日に消滅する市場という設計の実世界における最初のテストとなった。

第6.3節で指摘した株式分割リスクは、もはや想定事項ではなく、現実の懸念事項となっています。trade.xyzのSPCXは現在、リアルタイムの外部オラクルによって保有される永久株式であり、同社の行動に対するリベースメカニズムは公表されていません。IPOは安全なイベントですが、株式分割、特別配当、または最初の転換後の分割は、それを支えるメカニズムが存在しないリスクとなります。SpaceX自身も5月に5対1の株式分割を実施し、Venturesのオラクルを機能不全に陥らせたため、高値株が再び分割されるかどうかは、SpaceX自身の経験に基づいています。

今、私たちは何を監視すべきでしょうか?

本日より、3つのことが測定可能になります。まず、資金調達コストがようやく情報価値を持つようになります。IPOの空売りは少なく、コストも高いため、Perpは唯一の安価な空売りツールとなります。また、割り当てを受けられず、FOMO(乗り遅れたくないという焦り)でしかロングポジションを取れない個人投資家は、Perpにしか参入できません。これら2つの力の正味の方向性は、転換後最初の30日間の資金調達コストに反映されます。最初の3日間のデータはすでに公開されています。Perpは現物市場に収束しましたが、取引初日は約172ドルで取引を終え、ナスダックの終値161ドルに対して約7%のプレミアムとなりました。転換後の資金調達コストはわずかにプラスのままで、8時間ごとに約0.005%増加しています(年率換算で約5~6%)。ロングポジションには依然として少額の保有手数料がかかります。予測で言及されているこの「構造的ディスカウント」シナリオは、最初の3日間には現れていません。これを恒久的な内部追跡指標にする価値があります。第二に、企業行動はこのカテゴリーにおける未解決の投資課題です。管理上の事実に向けられた冗長なオラクルと組み合わせた信頼性の高いオンチェーンリベースプロトコルを提供できる者が最後のギャップを埋めることになり、まさにこれが賭ける価値のある領域です(このようなツールが普及するにつれて、perp-spotジョイントマージンも増加します)。第三に、アフターアワーズの物語は今まさに始まります。SpaceXの大きなニュースは、打ち上げであれ事故であれ、週末に発表され、StarshipイベントがHyperliquidで世界で唯一のリアルタイム価格をトリガーした最初の週末は、イベント調査とこのカテゴリーでの普及の両方にとって最適な時期でした。

結論:価格は発見されたが、市場はまだ完成していない。

まず、今回の出来事が何を証明しているかを議論しましょう。スポット市場がなくても、価格発見は依然として機能しています。高度に洗練されたオラクルは、独自のオーダーブックと価格帯のみに基づいて常に稼働し、Cerebrasの株価をナスダックの始値から1.3%以内に抑えました。一方、SPCXはIPOが近づくにつれ、投機的な上限値である216ドルからIPO価格の135ドルまで急落しました。従来の市場がすべて閉鎖された週末でも、原油価格に対して同様のことが起こりました。情報の流れの方向は静かに変化したのです。

次に、スコアカードのより難しい部分を見ていきましょう。これらのプラットフォームは価格処理に優れていますが、イベント処理はまだかなり原始的です。市場価格は連続的な情報をうまく処理できますが、企業の行動は連続的な情報ではありません。むしろ、組織内の管理上の変更を表しており、オンチェーン技術スタックにはそれを処理する手段がありません。Trade.xyzにはリベースメカニズムがないため、変換後に実際に株式分割が発生した場合、資金調達手数料を修正できない完全なオラクルとしてクラッシュし、境界が発見されたとしても、それを認識したり停止したりすることさえできません。

Ventuals はこの「組織」を構築しましたが、それを単一のデータ プロバイダーにアウトソーシングしました。5 月 28 日、期限切れの分割調整により、同社の主力市場が 45% 暴落し、パイプライン以外のすべてを正しく予測していた保有者が清算されました。リベース メカニズムを備えた Binance でさえ、実装を 10 日間延期し、同じ会社が 2 つの画面に 2 つの価格を表示する結果となりました。このレポートのすべての運用上の失敗は、同じ根本原因を示しています。価格発見に欠陥があったのではなく、面倒な企業行動処理レイヤーが欠如していたのです。伝統的な市場は、これを標準化するために 1 世紀を費やしましたが、誰もそれを再構築する価値があるほど興味深いとは考えていませんでした。

これは、取引所間の競争を評価する公平な方法でもある。Trade.xyzが勝ったのは、そのオラクルがより賢かったからではない。資金調達手数料の設計により、取引の保有コストがほぼ無料になったこと、市場への急ぎ足ではなく触媒となる要素に基づいて立ち上げられたこと、そして価格設定ユニットが取引所間アービトラージネットワークに統合されていたことが勝因である。勝因となった設計上の選択は、同時にその弱点を露呈させた。保有コスト無料は価格の固定化を不可能にし、リベースなしは株式分割への対応策がないことを意味し、「変換して継続」は上場企業のコーポレートアクションカレンダー全体を何の処理メカニズムもなく引き継ぐことを意味した。Ventualsは正反対のトレードオフを行った。アンカー、税金、そして終盤での破滅である。取引量競争には敗れたものの、競合他社の設計にまだ価格に織り込まれておらず、潜在的に潜んでいる欠陥に対して構造的に耐性があった。

この最後の警告は構造的なものです。これらは基本的に「イベント処理レイヤー」を欠いた価格トラッカーであり、トラッカーを安心して保有する価値があるのはまさにこのレイヤーがあるからです。このカテゴリーの真のストレステストはIPOそのものではなく、その後の株式分割、特別配当、またはスピンオフです。したがって、機会もまた具体的です。オンチェーン上で信頼できる事前発表済みの企業行動メカニズム、公開されているリベースプロトコル、および管理上の事実に基づいた冗長なオラクルを提供できる者が、これらの市場とそれらが置き換える市場との間の最後のギャップを埋めることになるでしょう。価格は発見されましたが、その価格を取り巻く市場はまだ構築中です。