著者|Wenser、Odaily星球日报

あなたは、iPhoneを1台販売することで得られる利益が、いくつの部品メーカーにどれだけ分配されているか考えたことがありますか?

海外テックブロガーの@BluthCapitalが、MicronのCEOの口調でiPhoneの裏側にある「商売のやり方」を皮肉ってこう語った。「十数年にわたり、アップルは我々(MU)から常に5ドルでチップを購入し、それを金属の箱に入れて、99ドルで消費者に販売してきた。我々が価格を7ドルに引き上げようとすると、嘲笑モードに入った。しかし今、我々が50ドルを請求しようとすると、製品価格を250ドルも引き上げたのだ。」この発言からは、アップルが最近値上げし、その責任をメモリメーカーに転嫁している行為への強い軽蔑がにじんでいる。

この投稿はSNSで急速に議論を巻き起こした。今朝、@BluthCapitalはこの話題を受け継ぎ、具体的な数字を含むiPhone 18のコスト構造図を貼り付け、自説を補強した。

これに先立ち、MicronのSumit Sadana最高商務責任者(CBO)もウォール・ストリート・ジャーナルのインタビューで、「メモリ業界が低迷していた時期に、一部の顧客がこの機に乗じて価格を叩いたため、当社の利益はマイナスになった」と語っていた。しかし現在、AIやテクノロジー業界の旺盛な需要により、メモリ業界は発言権を握る側に回った。これによりサプライチェーン全体で「三十年河東、三十年河西(状況が一変する)」という状況が起きている。

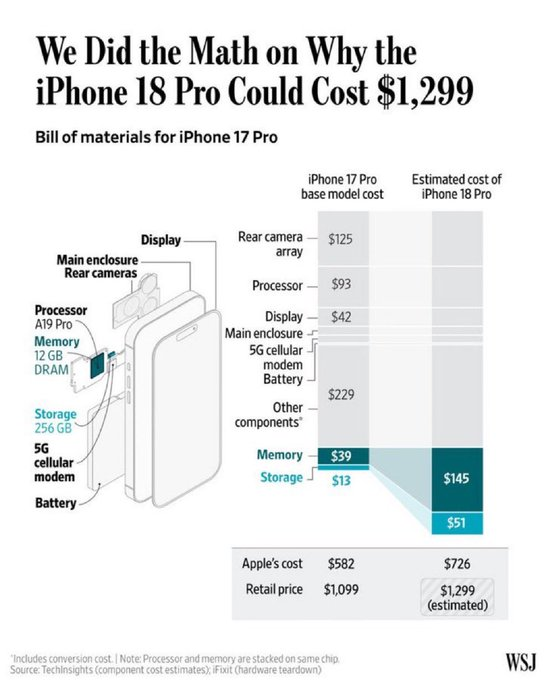

一台のiPhoneの利益構造:アップルが約25%を取得、Micronなどメモリメーカーはわずか3%未満

推定によると、iPhone 1台の利益のうち、アップルが約4分の1を手にし、メモリ大手はわずか約30分の1を取得、TSMCは独占的地位により約4%~5%の利益を得ている。残りは他のハードウェアサプライヤー、流通チャネル、研究開発、税金などでカバーされる。

アップルの決算を振り返る:純利益率は長年24%以上を維持、業界総利益の75%を独占的に吸い上げる

Counterpointなどの調査機関のデータによると、アップルは世界の携帯電話市場の営業利益の50%近くを長期的に占めている。2025年のIDCのデータでは、18%の市場シェアで業界総利益の約75%を獲得した。

アップルの2026年第2四半期の最新データに基づくと、iPhoneの売上高は570億ドル、純利益は340億ドルで、推定出荷台数は約6100万台である。これにより、アップルのiPhone1台当たりの純利益は約320~340ドル、純利益率は33%~36%に達すると試算できる。

また、過去5年間の決算データを比較すると、iPhoneの売上高は全体的に安定して推移していることが明らかだ。純利益の規模は2021年の約940億ドルから2025年の約1120億ドルへと徐々に増加し、純利益率は比較的安定しており、通常は25%前後である。

2017年のiPhone X、2023年のiPhone 14 Pro、2026年のiPhone 17シリーズなど、異なるモデルで見ると、その利益構造はメモリコストの変動に伴い一連の変化が生じている。

iPhone XからiPhone 17へ:メモリコストが倍増

iPhoneにおけるメモリコストの役割は、3つの歴史的段階を経てきた。当初は「端材」、その後「重要コンポーネント」、そして現在は「キーパーツ」である。

2017年 iPhone X時代:メモリは「端材」の時期

当時のCounterpointの分解レポートのデータによると、iPhone Xの時期には、長年のブランド優位性とエコシステムにおける上流の地位により、アップルの純利益率は一時50%近くに達した。一方、韓国Samsung、SK hynixなどのメモリメーカーの利益シェアはわずか約135~195元にとどまり、販売価格8,388元の約1.6%~2.3%を占めるに過ぎなかった。

これがiPhone X時代の「メモリ」のプレゼンスだ。コストの約2%は、アップルが最も気にかけなかった部品と言える。

2023年 iPhone 14 Pro時代:メモリは「重要コンポーネント」の時期

2023年、iPhone 14シリーズが発売され、アップルの部品コストはやや上昇した。Proバージョンを例にとると、BOM(部品表)コストは約464ドル(約3,170人民元)に達し、販売価格に占める割合も40%近くとなったが、アップルの純利益率は依然として40%前後を維持していた。

当時のテックメディアの報道によれば、上記データは128GBモデルのみであり、より高価なストレージ容量のモデルではコストの上昇幅が小さいものの、販売価格はかなり高かったという。当時は「カメラ、プロセッサの価格高騰期」にあり、その結果、最終的にiPhone 14 Proの全体利益はiPhone 13 Proより3.7%低くなった。

2026年 iPhone 17時代:メモリは「キーパーツ」の時期

時は2025~2026年に移り、iPhone 17シリーズがアップルの主力モデルとなった。メモリコストは数年前に比べて倍増しており、現在、BOMコストに占めるメモリコストの割合は12%~15%に達し、約60~80ドルと予想されている。

以上をまとめると、以下はiPhoneの異なる時期におけるコストおよびメモリコストの比率に関する関連データである。

特筆すべきは、TrendForceのデータによると、2026年第1四半期の汎用DRAM契約価格の前期比上昇率は93%~98%に達したことだ。シティは2026年通年のDRAM平均価格の上昇率が88%に達すると予想している。これは全体的にメモリコストの上昇トレンドに合致している。この現象は、アップルのティム・クックCEOとイーロン・マスク氏の共感も呼んだ。

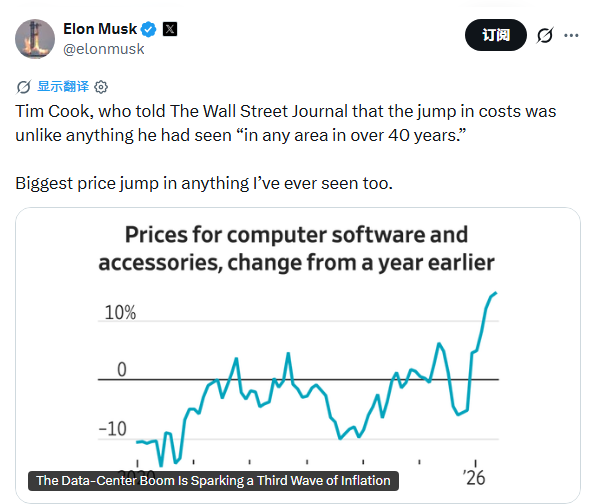

クック:「メモリ値上げは40年に一度」

6月17日、アップルのティム・クックCEO(Odaily星球日報注:同氏は今年9月にCEOを退任し、ハードウェアエンジニアリング担当上級副社長のJohn Ternu氏が後任となる)は、ウォール・ストリート・ジャーナルのインタビューで、メモリの値上げがコスト圧力として波及していると言及した。「消費者がデバイスを必要としている時に供給が減少し、メモリメーカーは莫大な値上げ圧力を送り込んでいる。我々は絶対的に、メモリの価格と供給が消費財として妥当な水準に戻る必要がある。これがボトムラインだ」と彼は述べた。

しかし1週間も経たずに、彼はすぐに口調を変えた。6月25日、クックは再びウォール・ストリート・ジャーナルのインタビューに応じ、コスト衝撃の問題を「100年に一度の洪水」と呼び、「40年以上のキャリアで、どの分野でもこのような状況を見たことがない」と述べた。その後、アップルはMac、iPad、HomePod、Apple TV、Vision Proなどの製品を全面的に値上げすると発表した。

このニュースが伝わると、アップルの株価は6%下落し、時価総額は2,630億ドル消失。2025年4月以来の最大の下落率を記録した。

マスク:「この光景は私も見たことがない」

クックの発言はイーロン・マスク氏の強い共感も呼んだ。最近、同氏も同様に投稿し、「クックはウォール・ストリート・ジャーナルに、このコスト急騰は『40年以上のキャリアでどの分野でも見たことがない』と語った。私も同じだ。これは私が見た中で最も激しい価格跳ね上がりだ」と述べた。

AIデータセンターとHBMのおかげで、メモリの立場が強くなった

昨年から始まった「メモリの強気相場」を詳しく見ると、主要な推進要因はやはりAI業界の旺盛な需要である。

業界の一般的な推定では、通常のサーバーと比較して、AIサーバー1台あたりのDRAMとNANDの需要量はそれぞれ前者の8倍と3倍にのぼる。

このような市場ニーズに基づき、Samsung、SK hynix、Micronのストレージ3大巨頭は、当然ながらより多くの先端プロセス生産能力を高収益のHBM(高帯域幅メモリ)やハイエンドDDR5製品に振り向け、DDR4などのコンシューマ向け生産ラインを自主的に削減する。これが汎用DRAMの不足を引き起こしている。

公開情報によると、AIサーバー1台あたりのDRAM搭載量は従来のサーバーの8~10倍であり、汎用サーバーの在庫補充とAI PCの普及需要が重なり、ストレージチップの需給ギャップは拡大し続けている。

先に発表されたMicronの第3四半期決算では、驚異的な84.6%の粗利益率と、前年同期比346%増の414.6億ドルという売上規模が、独占的なメモリメーカーの収益力を多くの人々に見せつけた。一方、SK hynixは先日、米国で約290億ドルの資金調達を目指す上場計画を発表し、メモリ需要をさらに収益につなげようとしている。

誇張ではなく、AI業界からのメモリ需要がコンシューマー向け電子機器のメモリ供給を圧迫し、さらには飲み込もうとしている。データによると、NVIDIAのVera Rubin AIサーバー1台が使用するメモリは、約14,500台のMacBook Neoに相当し、1:14,500という対比が、メモリ需要の需給不均衡の深刻さを如実に示している。

そして、これまでアップルのような巨大企業による値下げ圧力に苦しめられてきたメモリメーカーにとって、今こそ彼らの時代が訪れている。それも当然だろう。以前から 一部報道で アップルがトランプ政権に積極的に働きかけ、中国のチップ企業である長鑫存儲(CXMT)のメモリチップ購入承認を得ようとしていると伝えられているのも。

長鑫存儲が、SKハイニックスやマイクロンといったスター企業のように、資本市場で富を築く奇跡を起こせるかどうか――その答えは、おそらく来月にも明らかになるだろう。