作者:Gino Matos

编译:深潮 TechFlow

はじめに:ETFの資金は撤退しているが、長期保有者が売りを吸収しており、BTCの所有権が再分配されつつある。Glassnodeのデータによると、1083万BTCが含み損の状態にあるが、まさにその圧力の下で、経験豊富な買い手が再びポジションを築き始めている。投資家にとって本当の問題は、価格がいつ反発するかではなく、この持ち手交代が機関の継続的な流出圧力のなかで完了できるかどうかだ。

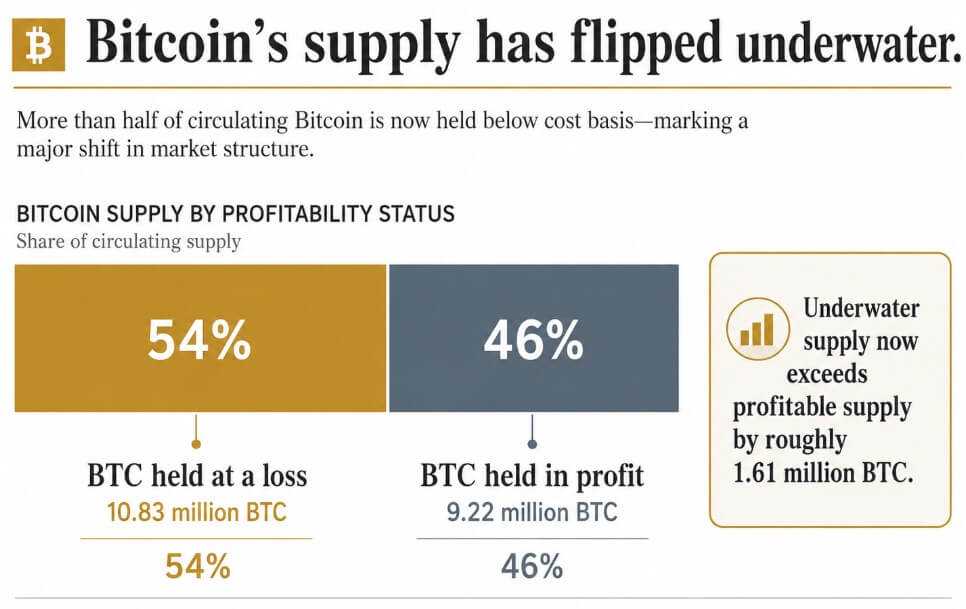

Glassnodeの最新の「Week Onchain」レポートによると、現在約1083万BTCが含み損の状態にあり、含み益を維持しているのはわずか922万BTCにとどまる。

含み損の供給量は現在、測定対象全体の約54%を占め、含み益の供給量は46%となっており、含み損のコインが含み益のコインを約161万BTC上回っていることを意味する。

Glassnodeはこれを、現在の強気相場が始まって以来、投資家の収益性が最も急激に悪化した局面の一つであり、心理的に大きな重みを持つ節目だと説明している。

過去にこの節目を越えた際には、新規買い手が本格的に降伏し、その圧力が構造的な調整を形成してきた。

含み損を抱えた保有者はパニック売りに走りやすく、あるいは価格が回復した際に損益分岐点付近で手放しやすく、これが市場の上値に抵抗層を形成する。

しかしながら、忍耐強い資本がこれらのコインを吸収する意思があれば、より強い確信を持つ買い手へと移転する可能性があり、Glassnodeのデータはまさにそうした買い手が現れ始めていることを示している。

こうした圧力のもと、売り手のプロファイルは変化し始めている。Glassnodeによると、長期保有者が再建の動きを見せており、これは継続的な分配局面からの反転であり、純ポジション変化が再びプラス圏に戻った。

このペースは依然として緩やかで、過去の蓄積サイクルで見られたような買いの波には遠く及ばないが、方向性は転換した。底入れの最初の兆候はしばしばここに現れる。経験豊富な保有者が調整局面を買い時と見なし始めるのは、価格そのものが何らかのシグナルを確認するよりもはるかに早い。

Glassnodeの蓄積トレンドスコアは今週、複数のコホートで上昇し、1 BTC未満を保有するウォレットと100〜1000 BTCを保有するエンティティで最も強い値を示した。

1000〜10000 BTCの範囲を保有するウォレットも買い越しに転じた。ビットコインの暗黙的な買いの厚みは、最小のウォレットから中規模のエンティティに至るまで、保有階層全体に広がりつつある。

米国取引の現物ビットコインETFは依然として純流出が続いており、オンチェーンの確信が逆方向に築かれつつあっても、この売り圧力は持続している。ETFの物語は価格が弱い理由を説明し、オンチェーンの物語は誰がそれを受け止めているのかを説明する。

CoinbaseとBinanceのオーダーブックはいずれも買い方向へのシフトを示しており、買い手は現物価格の下に流動性を積み増している。この買いは非常に忍耐強く見え、これが、たとえ下値で底が形成されつつあっても、価格が依然として軟調に見える理由である。

Hyperliquidのトレーダーは、Glassnodeが追跡する中で最も高いロング選好度を維持しており、現物の確信が完全に確認される前にレバレッジ・エクスポージャーで反発に賭けている。現物市場は底を築こうとし、デリバティブ市場はそれを出し抜こうとしている。

オプション・トレーダーはすでに保護のためのプレミアムを支払い始めている。14日間のプット/コール取高比率が1.0を超え、1年ぶりの高水準となった。インプライド・ボラティリティも上昇しており、低調な水準から回復しているものの、Glassnodeはこれをパニックの水準とは呼んでいない。

市場は底入れを開始するのに十分な恐怖を抱えているが、降伏完了を確認するのに必要な恐怖は依然として蓄積中かもしれない。

総合すると、このパターンは底入れプロセスとして異例であり、ビットコインは通常とは異なるメカニズムを通じて底を見つけようとしている可能性がある。それは、ETF投資家が売却し、より強く、より忍耐強い手がそれをリアルタイムで吸収しているというものだ。

Glassnodeはこれを、初期段階にあり、なお発展途上の底入れプロセスと定義しており、最終的な降伏によるボラティリティ急騰の可能性は依然として残ると指摘する。

長期保有者による買いの規模も、過去の蓄積の波の規模を大きく下回っており、蓄積の回復は脆弱なままである。

ビットコインは、ETF資金流入が戻ってくる前に底打ちする可能性がある。ただし、それは流出が減速し、オンチェーンの蓄積を圧迫しなくなる程度にとどまり、Hyperliquid上の混み合ったロングポジションが価格上昇を通じて段階的に解消される場合に限られる。

今後の展開

強気シナリオでは、ETFの流出は継続するものの鈍化し、長期保有者とより広範なウォレット群が夏を通じて蓄積を続ける。

買い方に傾いたオーダーブックが、新たに含み損を抱えた保有者からの供給を吸収し続け、Hyperliquidの攻めたロングポジションは本格的な反発によって解消される。

ビットコインの調整は、ETF売り手や短期保有者から忍耐強いオンチェーン資本への管理された移行となり、この移行段階が底となる。

弱気シナリオでは、Hyperliquidの混み合ったロングポジションが一掃され、ETFの流出が続き、含み損保有者がさらに低い価格で降伏する。

インプライド・ボラティリティが本格的なパニック水準に急騰し、調整が深まるにつれて長期保有者の蓄積が減速する。ビットコインは最終的にはより強い手に移るものの、そのためには最後の降伏イベントを通過しなければならない。

ビットコインの次の底は、異常なシーケンスで始まるかもしれない。それは、機関が去り、弱い保有者が降伏し、より強い手が静かに買い向かうシーケンスである。底は、価格に現れるよりもはるかに早く、供給の所有権の交代から始まる。