歴史とは、非情が無謀に対する勝利である。

私は答えを得たようだ。その問いとは、「暗号業界やトークン市場は、RWAがますますブロックチェーンを取り入れ、ステーブルコインが決済へと着実に進む現在、資本評価のファンダメンタルズを完全に喪失してしまった」である。

これは実に奇妙なことだ。ブロックチェーンは確かに金融の未来だが、時代の焦点は「テクノロジー競争」へと移っており、たとえAIバブルが崩壊しても、核融合、商業宇宙、バイオ医薬といった新たな高地が控えている。

ブロックチェーンは極めて気まずい立場にある。西側の同業者には東側に匹敵する対象が存在せず、これが競争メカニズムの機能不全を招き、ひいては市場に上昇への原動力が欠如し、トークンの投げ売り場、またはミームの虚無へと堕している。

我々には変えられない。どれほど仕組みが素晴らしくとも、デジタル人民元、トークン化国債、A株のオンチェーン化を含め、ソブリン級の資産を引き受けることはできないのだ。

そう考えれば、問題はむしろ単純になる。ニッチながらも長期的に確かな市場が、いかにして市場化された評価体系へ回帰するか、である。

中間層の崩壊

東西の対立、ハードテックの台頭。

これが現在の暗号業界における二大テーマであり、2008年の金融危機がビットコインの助産師であったのと似ている。

理想的な条件下では、ステーブルコインは対立する世界を繋ぐ回廊であり、冷戦時代のユーロダラーの役割に類似し、二大陣営間の強い需要を結びつける。

今は双方がまだ境界線を定めている最中で、混乱はしばらく続くだろう。最終的にステーブルコインは、中国概念株のある種の代替食になるとさえ考えられる。

境界に達するまで、我々にはまだ起業家とVCの努力が必要であり、身を落ち着ける場所を求め、巻き返しの時を辛抱強く待たねばならない。

ハードテックの台頭は、暗号市場の流動資本を奪うことはなく、むしろ新たな投機対象を生み出している。暗号市場の衰退をAIの隆盛に帰するのは、思考上の怠惰である。

- 暗号業界の天井は低く、時価総額10億ドルに到達できるのはわずか55社であり、世界には1603社のユニコーン企業が存在する。

- 暗号業界は超大型の代替Pre-IPOシステムに近く、ナスダックへは行けないため、まずはBinanceで試しに上場してみる、というわけだ。

業界への幻滅感を抱いてはならない。人の流動は常態であり、Metaへ「逃げて」AIに携わるドーン・ソングも、かつてはOasis Labsで4500万ドルを調達した最大の求心力だった。そうした人々を、業界成熟の一つの風向きと捉えればよい。

トークン設計の枠外で、Pre-IPOも有効であり、時には域外資産の価格決定ロジックを大きく揺るがす。そしてパーミッションレス性は再び経済的駆け引きを引き起こす。これは孤立した現象ではなく、より日常化していくだろう。

真の危機はコンセンサスの外に潜んでいる。すなわち、暗号業界の革新の果実は急速に巨大企業へと吸収され、各分野では極めて短い期間で1~2社の主要プレイヤーが育ち、そして終わるというものだ。

取引型銀行としてのBinanceは、業界首位になるまで5年(2017年~2022年)を要したが、次世代のプロダクトにこれほど長い育成期間があるかどうかは非常に疑わしい。あるいは、新たな巨大企業の戦いは極めて激しいものになるだろう。

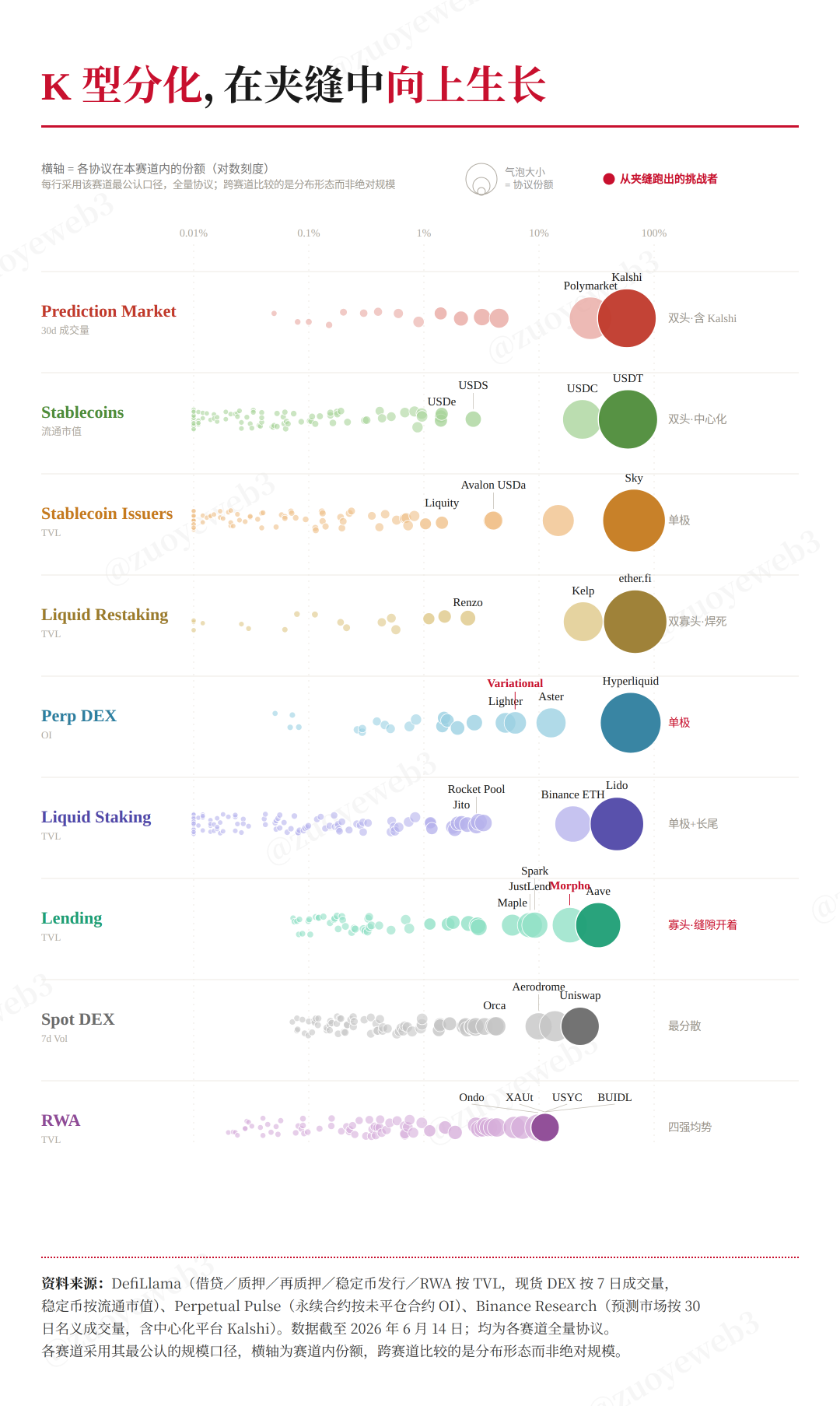

画像説明:K字型分化の時代

画像出典:@zuoyeweb3

ステーブルコイン、取引所、レンディングといった古い分野だけでなく、PerpDEX、HIP-3、予測市場ではさらにそのスピードが速い。TradeXYZはすでにHIP-3戦線を終結させ、$USDHに至っては実際に数ヶ月しか存続しなかった。

暗号はバーチャル商品業界として、もはや資産の裏付け対象ではなくなり、現実の用途を見つけ、外部資産を受け入れる必要があり、それがかえってより大きなボラティリティを生み出している。

ボラティリティそれ自体は怖くない。問題は、我々がそこから利益を得られないことだ。各分野が急速に固定化され、個人の投機に残された余地は日増しに狭まっている。

さらに、これからのAI実装時代では、プロセスはさらに加速する。Vibe Codingというナラティブ以来、全人類に最も深刻な打撃を与えているのは「中間層」だと振り返る:

- ホワイトカラーのオフィススキルがエージェントによって徐々に置き換えられる

- SaaSの技術抽象層が大規模モデルによって一歩ずつ浸食される

- ジュニア/シニア人材の間で、企業に育成の忍耐がなくなっている

この三者は時代の逆風をまともに受けたが、これはスタートアップとマグニフィセント・セブンとの距離が無限に圧縮されたことも意味する。24年をかけたSpaceXの評価額は2兆ドル、Anthropicが1兆ドルに達するまでわずか5年しかかからなかった。

さらに細かく言えば、暗号業界の新勢力が55社の「10億ドルクラブ」に入るまでの時間はさらに短くなるが、新たな分野を適切に選び、かつ迅速に戦いを終わらせる必要がある。

一つの朗報は、トークン経済学の崩壊により、暗号業界は急速に「テクノロジー理想主義」から「金融サービス業」へと堕落したことだ。より多くの資金を集められる者が、古参のプレイヤーを素早く置き換えられる。

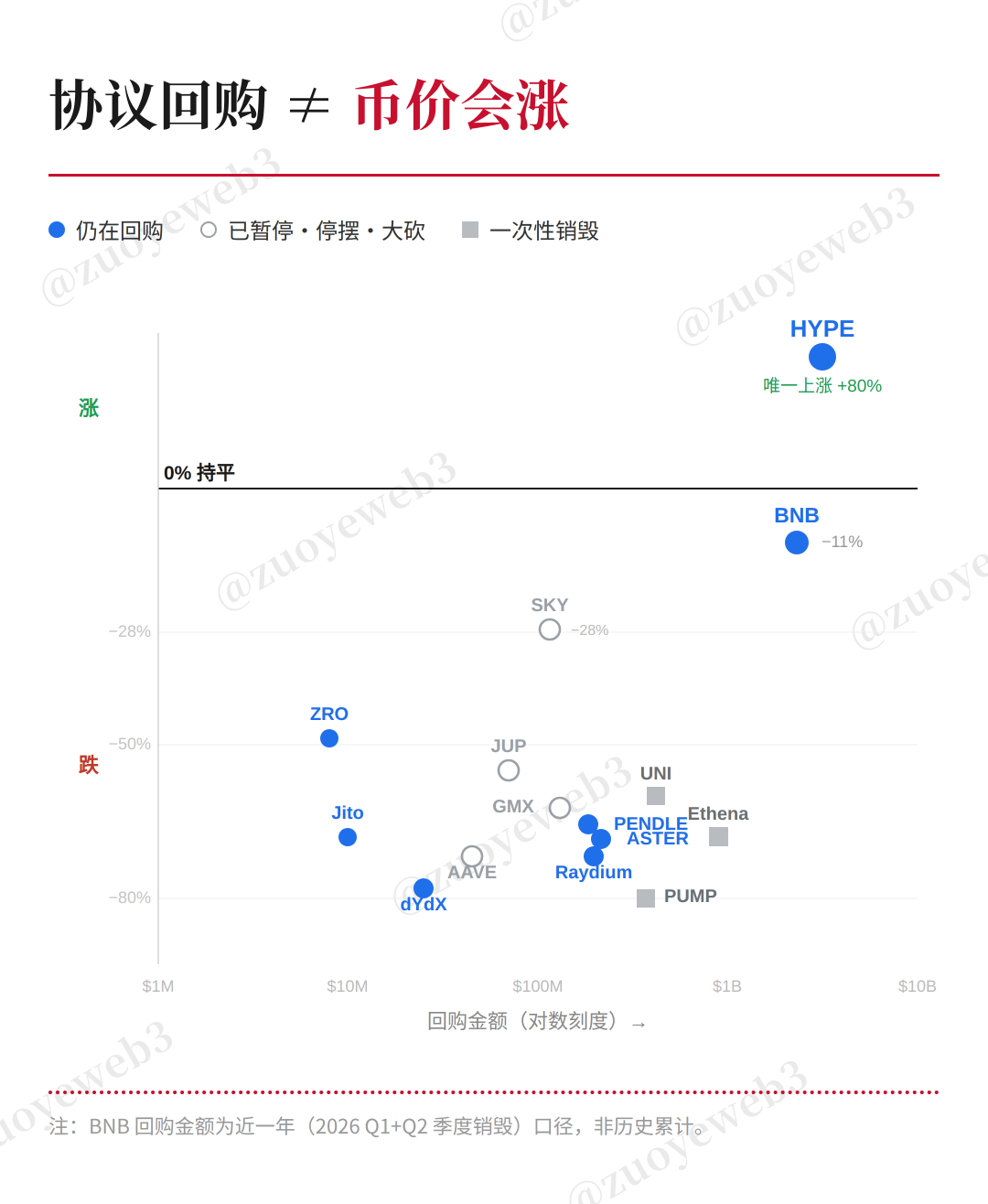

画像説明:通貨価格の上昇しないことこそが常態

データ出典:@CoinMarketCap

ここ1年、バイバック(自社トークン買い戻し)はトークン業界の全面的な下落トレンドを止められなくなっている。比較すると、米国株の自社株買いは、過去30年の長期的な上昇を支える基礎的動力だった。

もし市場が明確に買いの意思を示しても、他者に資産保有を納得させられないなら、それは底層の動力源が抜本的な革新の時を迎えたことを意味する。

革新の源泉を、VCの視点から予測してみよう。

銀の龍の背に乗って

Lightspeed Venture Capitalがクレア・ザウをポッドキャスト専任として迎えた時、A16Zは既にプライマリーアセットマネジメント会社へと変貌していた。2026年第1四半期、米国の上位6社のVCが資金調達総額の約80%を占め、それに対応して、全体の0.1%を占めるトップ5のスタートアップが73%の資金枠(1956億ドル)を手にした。

AI企業の支出は、かなりの部分でエアドロップ狩りの利益源と同じ、つまりVCの資金である。AIが最終的にアルトコインのようにならないことを願う。

今となっては、このK字型の分化が、AIによって引き起こされたのか、それとも最終的にAI時代のCapEx(設備投資)狂騒を生み出したのか、見分けるのは難しい。

我々の一般的な認識では、ベンチャーキャピタルとはアーリーステージで小規模、実験的なテクノロジーへの賭けである。しかし、A16Z などの運営下で、それはもはや負けられない大博打へと変わった。

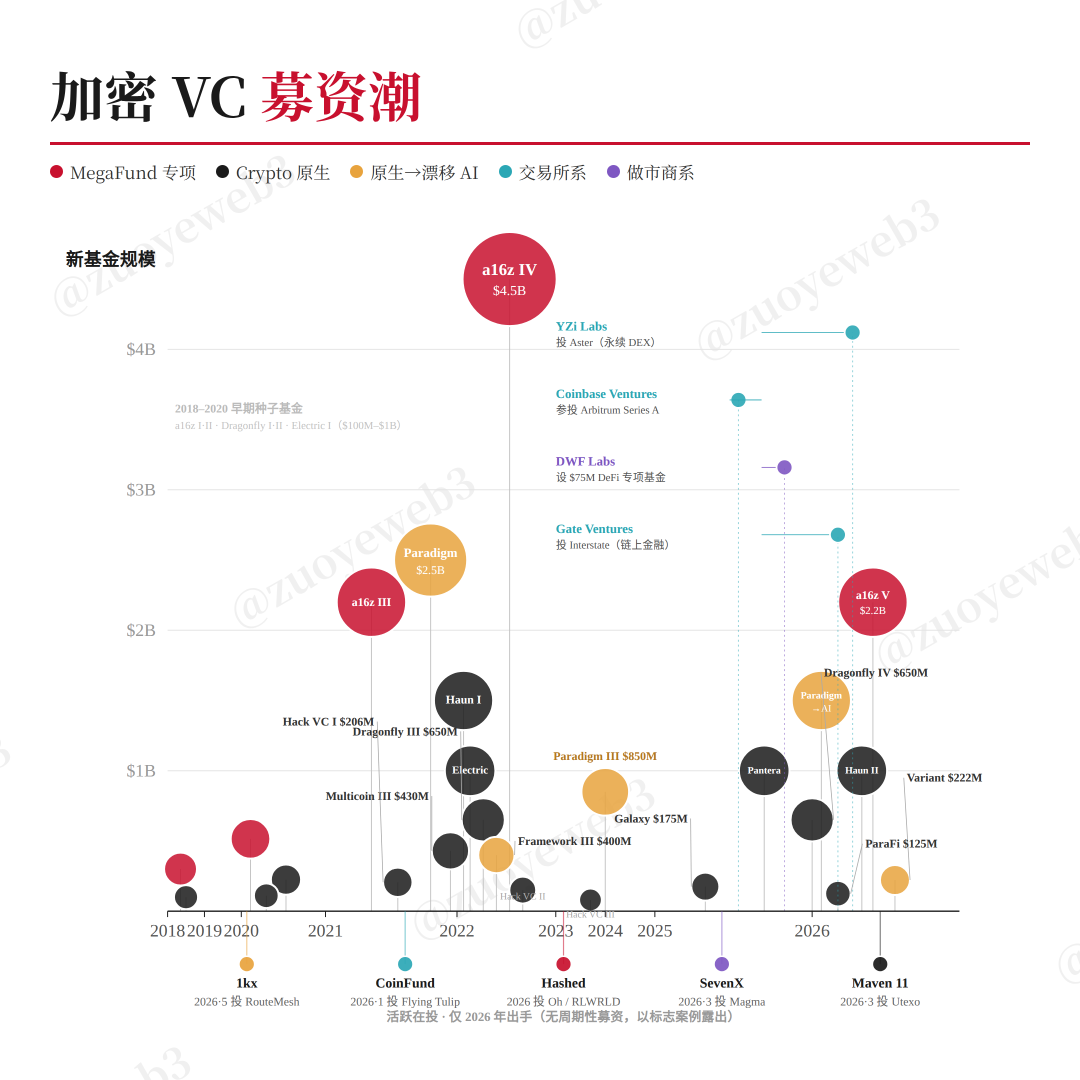

画像説明:資金調達の新たな傾向

データ出典:@PitchBook

このような極端なシナリオの下で、資金調達に成功し投資も行えるVCは、ベンチャーキャピタルをポンジスキームめいた資金ゲームへと変えてしまった。

VCの華やかなリターン率は、三つに分解して使う必要がある。旧LPのエグジットDPI、既存保有分のIRR、そして資金調達のAPYだ。DPIこそが実際のAPYであり、新規LPの資金はそれに惹きつけられたTVLである。

我々はRootDataの資金調達プロジェクトから、次のエアドロップ狩りに適したプロジェクトを見つけ出せない。調達額の実際の入金割合さえ判別できない。暗号業界全体が、シグナルを欠いた投資不在の時代に陥っているのだ。

あるいは、セカンダリーの米国株リサーチ機関へと転身すること、これもPre-IPOや米国株のオンチェーン化を推進する重要な力である。

誰も業界レベルの投資参入シグナルを作り出せない。ヴィタリックはオプションでDeFiメカニズムを再構築しようと構想しているが、その正否や真偽を評価することは私にはできない。ただし、メカニズムが複雑化すること自体も、一つのシグナルである。

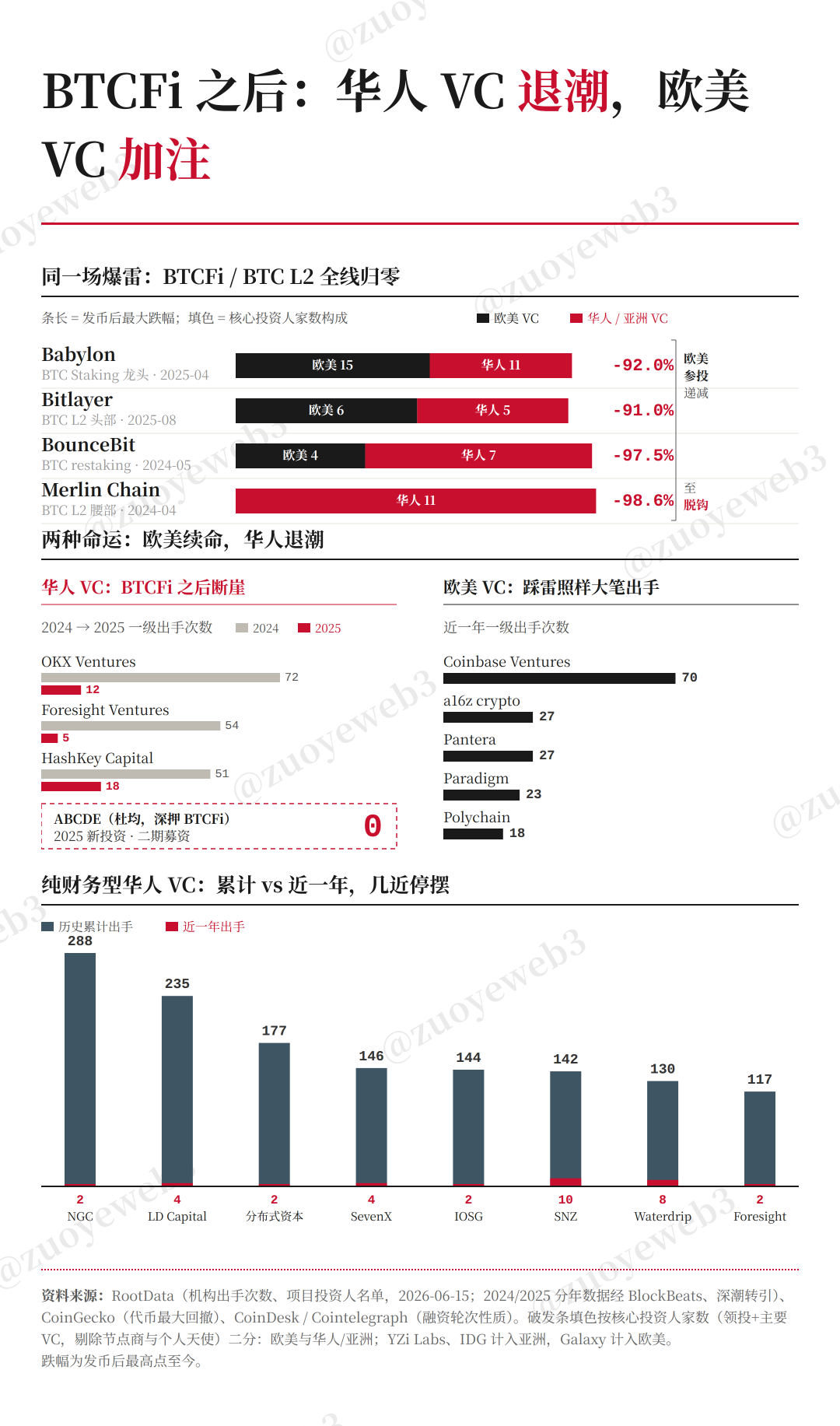

しかし、私は中国人起業家たちのシグナル崩壊の過程を提示できる。2024年末のBTCFiブームで、多くの中国人VCはこれによって戦意を喪失し、完全にエグジット不能となった。粗悪な取引所に上場してもエグジットできないという絶望である。

画像説明:BTCFiが中国人VCを打ち砕く

画像出典:@zuoyeweb3

それ以前は、中国人VCはプロジェクト発掘と初期価格決定という二重の役割を担っていた。プロジェクト側は中国人VCの承認を得た後、「より主流であるか、資金が潤沢な」米国VCの視野に入り、より高い評価額を獲得していた。

しかし、米国VCはETH L2やBTC L2に次々と痛めつけられた後も、資本の優位性を活かして、次のステーブルコインやRWAの価格決定権を抑えている。

一方で中国人VCはその後、Perp DEXの新たな競争にほぼ参加できず、中国人系取引所のVCだけがかろうじて関与している。しかし業界全体の構造からすると、中国人は取引分野に閉じ込められ、決済(ステーブルコイン)やRWAといった、より広範な金融サービスは、中国人起業家と投資家の双方にとって参入が制限される事態に直面している。

『水滸伝』は投降したからこそ良かったが、暗号市場はサイクルがあるからこそダメになる。

エージェントブームは一旦過ぎ去り、ロブスター熱もほぼ引き潮となり、コーディングエージェントの熱狂はハードウェアチップに取って代わられた。しかし、より長期的なトレンドに注目すべきである。新しいテクノロジーの波の下でのアプリケーションのパラダイムは、まだほとんど目にしていない。

K字型分化の法則は依然として有効だ。エージェントによる暗号市場の再形成と改造は、ほぼ確実に、どこかのホットトピックで急速に起こり、どこかの分野が誕生し、2~3ヶ月以内に勝負を決めることができるだろう。

もし今回のサイクルで生まれなければ、潜伏を続けるしかない。一度シグナルが発せられれば、投資家も起業家も10億ドル規模の資金プールの超高速なリズムを感じられるだろう。それこそが暗号市場の永遠の魅力でもある。

結び

これは起業家にとって最も困難な時代である。個人のソロ活動か、さもなければ巨大企業による独占しかなく、成長株のゆっくりとした発育余地はもはや存在しない。時間は圧縮を迫る、命取りのレバレッジとなった。

巨大企業化は業界の成熟を意味し、投機の余地を減らすものの、十分な失敗許容度もあり、絶えず新興勢力を育成していくことができる。

我々は時空を圧縮し、議論すべきテーマに立ち返ろう。すなわち、マクロ政治の変遷とAIの激動の波は、暗号市場を消滅させてはいないものの、その身分不相応な感覚はますます深刻になっている。

個人的な体感として言えば、市場構造に大きな問題が生じており、業界全体で消費が不足している。株価指数先物の導入から取引所の理財キャンペーンに至るまで、誰も個人投資家に資産を長期保有させようとはせず、むしろ利用者のレバレッジ拡大をひたすら「催促」している状況だ。

これは実際、非常に断片的な状況だ。より多くの選択肢を与えた結果、ユーザーは絶えず選択を迫られ、一瞬たりとも立ち止まることができず、そうしなければ市場は直ちに崩壊してしまう。

相場は冷え込んでいるが、資本化は停滞するどころか加速している。私が考えているのは、暗号資産は次の千倍リターンを生み出す集中的なブームを生み出せるのか、ということだ。