翻訳:深潮 TechFlow

深潮 导读: AIは世界経済の基盤ロジックを書き換え、高齢化は自動化を加速させ、米国は自ら覇権体制から撤退しつつある。この3つの力は相互に強化しあい、今後10年の最大の富の機会は、もはや労働や起業ではなく、「正しい世界モデルで確信を持って投資すること」にある。

自動化、多極化、人口動態

これらは我々が今後10年の投資で賭ける3大マクロの力である。人間の労働の価値は合成知能によって代替されつつある。現在の世界秩序を築いた覇権国が、自らそれを破壊している。人間の出生速度と寿命の弧は進化している。

これらの巨大トレンドは互いに重なり、強化し合う。出生率の低下と人口高齢化は、より大規模な自動化への自然なインセンティブを生む。自動化は自給自足能力を高め、多極化した世界における相互接続の必要性を減らす。若い男性が減ることは、より自動化された戦争を意味する。短期的には、自動化、自給自足、再軍備、そして増大する医療費への投資は、いずれも持続不可能な政府財政に行き着く――それは、自動化がもたらすより急進的な生産性向上によってのみ救われるのだ。

四半期ごとの変動は大きいだろうが、これらは減速しそうにない構造的な力である。10年という時間軸においては、これらを持続的な追い風としてポジションを取るのが最善だ。

資本が次第に労働に取って代わるにつれて、正しい世界モデルを持ち、それに基づいて確信をもって投資することが、富を保全し増やす主要な手段になりつつある。かつて富は、人々が限られた時間を楽しむのを助けていた。今後数十年で、富は時間そのものと直接交換されるようになるかもしれない。

我々は人類史上最大の技術革命の開始からまだ4年も経っていない。まもなく、数十億のエージェントという形の新たな経済主体を迎え、その後にそれらの物理的なカウンターパートが続くだろう。生産、科学的発見、職場の破壊の加速は前例のないものになる。

この波が訪れるとき、既存の制度はすでに限界まで張り詰めている。米国の有権者の85%以上が相手政党に失望している。世界のGDPに対する債務比率は300%を超えている。グローバルサプライチェーンは今や機能ではなくバグである。国内の不平等は拡大している。不換紙幣は50年の実験である。米国は世界の覇権の役割から身を引きつつある。

しかし、我々は投資家として、若者として、親として、かつてないほど楽観的である。我々の孫世代の経済的可能性は、かつてないほど輝かしいかもしれない。2020年代の起業家が夢見るのは、もはやB2B SaaSや消費者向けインターネットのマーケットプレイスではなく、宇宙データセンター、星間旅行、クリーンエネルギー、老化の逆転、そしてマシンゴッドである。

歴史が再び動き始めている。野心が歩調を合わせて前進している。我々の産業時代の制度は揺らぎ、機械時代は苦闘しながら生まれつつある。

2035年の世界がどうなっているか予測することはできないが、それはより奇妙であることを約束している。より予測不可能に。より驚愕すべきものに。

同時に起こる。

1.AIと自動化

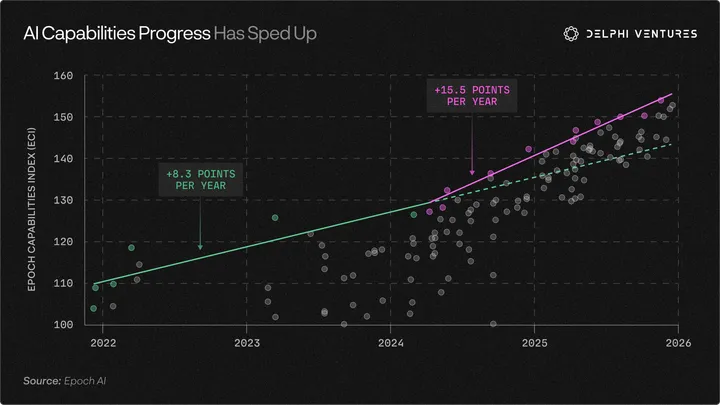

三つの言葉で要約するなら:「レオポルドは正しい」。基本的にあらゆる重要な局面において、「我々には十分な計算能力がない」と賭けてきた起業家、投資家、コメンテーターが勝ち続けてきた。何度も何度も。

シリコンバレーからニューヨークへのアービトラージは依然として有効である。

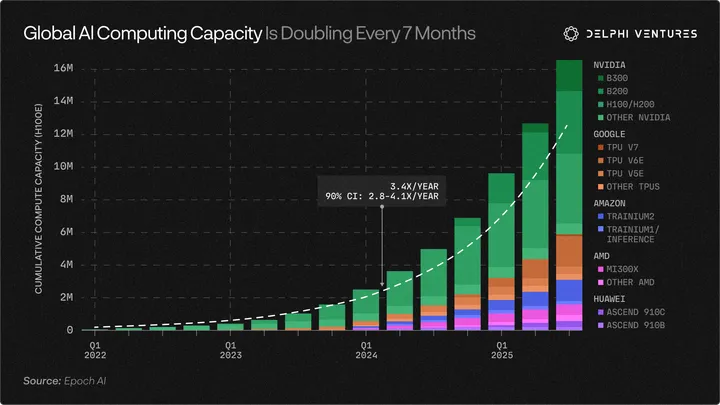

我々は今やシリコンとエネルギーを知能に変換できる。計算能力、データ、電力といったボトルネックは現れ――そして破られ――それはますます、育成しつつある合成のカウンターパートの助けを借りてなされている。

能力は加速し続け……

同時に計算能力は成長し続け……

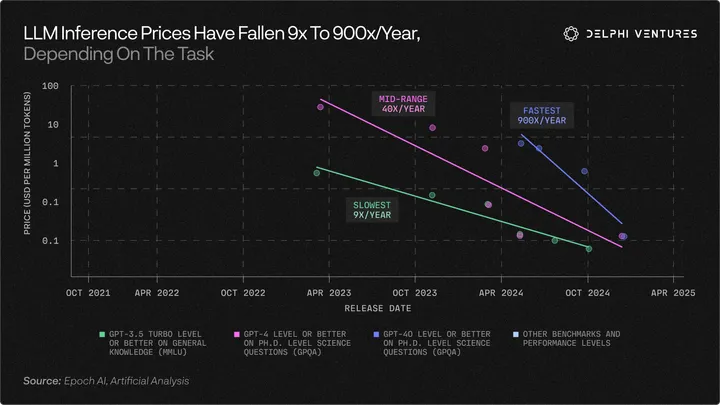

同時に推論コストは暴落し続け……

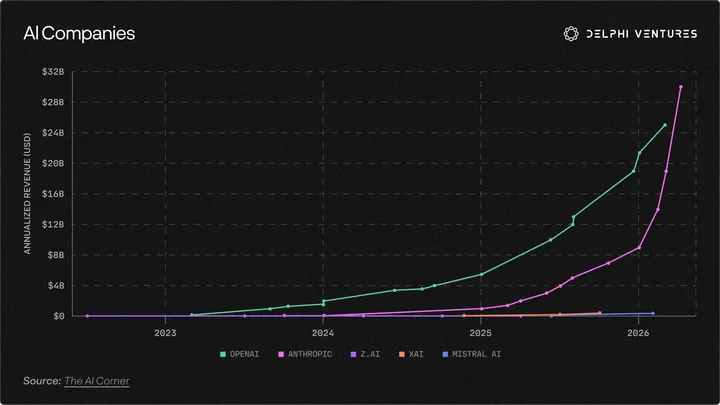

同時にトラクションが変曲点を迎え……

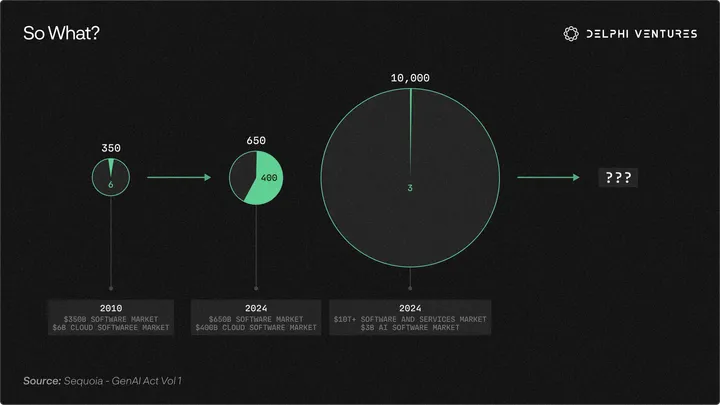

目標とするTAMは全世界のホワイトカラーサービスの大部分であり……

おそらく肉体労働にも拡大する……(おそらくあまりにも保守的)……

おそらく簡潔な言い方になる:「知能への需要に上限はないように見える」。

これは空売り筋が決して正しく価格設定できなかった部分である。効率性が取引を終わらせるはずだった。DeepSeekが音楽の止まる瞬間のはずだった。だが、むしろトークンコストが崩壊するたびに市場は縮小せず、むしろ氾濫する。一桁価格が下がるたびに、以前は経済的に引き合わなかった何千ものワークロードを水面より上に押し上げる。我々には計算能力の過剰はない。あるのは、餌を与えるたびに目覚めたときにはさらに空腹になっている需要関数である。

相対的な勝者は変わりうるが、引力は変わらない。

信仰を得る

ますます、投資のパフォーマンスは、アロケーターがどれだけ早い段階で真に「AGI-pilled」されたかによって決まるようになっている。

ある小さなサークルが存在し、その震源地は2022年のサンフランシスコに現れたが、それは(驚くほどゆっくりと)外側へ拡散しつつある。ヘイズバレーの神経多様性を持つ人々、Less Wrongフォーラムのロムラー、良渚のOpenClawホスト、そしてますます増える世界最大手企業の取締役会メンバーが、まず最初に「信仰を得た」。その見返りは莫大だった。

懐疑論者はますます譲歩を強いられている。

業界は次々とマシンゴッドの前に差し出され、価値があるか無価値かの判定を受ける。モデルの加速の燃料となるか、そうでなければ吞み込まれる準備をする。

しかし、マシンゴッドの食欲は絶えず進化しており、その増大する野心を満たすために、より多く、かつ異なる種類のインプットを必要としている。LLMは数十年分のインターネットテキストを吸い尽くした。拡散モデルは写真を吸い尽くした。動画モデルは明白な次のステップだ。真のエージェンティック・ワークフローは、それらすべてを統合し、ますます長い時間軸のタスクを完璧に遂行するために強化学習を行えるリアルタイムのマルチモーダル環境を必要としている。

それでも、この第一波の主にデジタルなAIは、閉じ込められているように感じられる。言語に過度に依存し、過度にデジタルであり、データセンターに閉じ込められている。

AIの次の段階は、IoTの本来の約束をより完全に実現することを約束する。知的なインターネット。環境に溶け込み、分散化されたAIの相互作用ネットワークであり、クラウドとエッジ、デジタルと物理、推論と遅延、パフォーマンスとコストを融合する。継続的学習。

AIの次の段階は、よりJarvisのように見えるが、それを世界規模で実現するものだ。AI能力をホワイトカラーのワークフローだけでなく、生産のバリューチェーン全体に注入する。

バベルのシリコンの塔は天国への異端の登攀を続けるだろうが、それらはデータ→モデルパフォーマンスのフィードバックループにおいて互恵的である、より軽量で柔軟かつインタラクティブな分散ネットワークによって補完されるだろう。アンビエントコンピューティングと継続的学習が流行する。

2035年は、エージェンティックRLというよりは、Elon-pilledの様相を呈するだろう。SpaceX x xAI x Tesla x Optimus x Neuralink x Starlinkがすべて調整され補完し合い、理想としては経済のより広範な部分にモジュール式ネットワークとして拡大する。

指針となる投資テーマ

エージェント経済が到来する。インターネットはエージェントのために急速に再構築されている。

索引、発見、決済、商取引はすべて、エージェントがデジタル情報の主要な消費者かつ生産者となる経済に合わせて、急速に再設計されるだろう。

データ、計算能力、知能を最も効果的に調整するネットワークには計り知れない価値が生まれる――垂直統合された企業から完全に分散化されたネットワーク、そしてその中間にあるハイブリッドスタックまで。

知能への需要は、予見可能な将来にわたって供給を上回り続けるだろう。

TSMCの製造能力は強気な熱狂に対するボトルネックであり続け、供給を制約し、ファイバーの過剰による最悪の過剰現象は起こりそうにない。

スケーリング則は、反証されるまでは変わらないと仮定せよ。より多くの計算力=より多くの能力、これが=より多くの計算需要につながることは、すでに有効性が実証されている。中央集権的な性能のボトルネックに投資せよ:メモリ、電力、EUV、製造能力、フォトニクス、宇宙ベースのネットワークなど。

最も優秀な人材は今、かつてないほどのレバレッジを手にしている。

資本、人材、価値の捕捉/創造におけるべき乗則は強まる一方であり、それらを効果的に動員できる少数の人々に支払われる対価は大幅に上昇するだろう。

バーベル戦略:最適な投資機会は、創業者とアイデア、あるいは数兆ドルを目指す時価総額1000億ドル企業であり、最大のアップサイドか、最も確率の高い複利成長のいずれかに賭ける。

現実世界のAPIが次の論理的なフロンティアである。

言語だけでは、複雑な世界を正しく理解し行動するには不十分だ。データセンター支出における数兆ドル規模の設備投資は、デジタルネイティブな知能が原子の世界を理解し、その中でエージェントとしての権限を持つことを支援する方向へますますシフトしていく。

AIの次の段階はエッジへと傾斜する:ハイブリッドなエッジ・クラウドネットワークであり、AIがデータセンターから脱却するために必要なコスト、レイテンシー、プライバシーの間にある実質的なトレードオフを認識する。

3Dプリンティング

新素材

精密製造

専門分野における拡張サプライチェーン依存の削減

マクロへの影響

資本は再び希少に:短期的に金利は高止まり

二極化は続く:K字型経済が加速し、大多数は安価なドーパミンで一撃KOされる一方、少数が超越する。

サービス業の労働力に基づく消費支出レバレッジ資産(住宅ローン、クレジット、消費など)に警戒せよ。

政治は急激に左傾化し、不平等の拡大と反AI感情の高まりが、増税、監視強化、より厳格な資本規制につながる。

投入財の初期にインフレ急騰が起こり、その後サービス業の大規模なデフレ、さらに財のデフレが続く。

グローバル化による「キャッチアップ型成長」の逆転——AI勝者が差をつけ始める。中国は、製造業主導の経路で相対的繁栄へと這い上がる最後の新興経済国となる可能性が高い。

マクロへの影響:

資本は再び希少に:短期的に金利は高止まり

二極化は続く:K字型経済が加速し、大多数は安価なドーパミンで一撃KOされる一方、少数が超越する。

サービス業の労働力に基づく消費支出レバレッジ資産(住宅ローン、クレジット、消費など)に警戒せよ。

政治は急激に左傾化し、不平等の拡大と反AI感情の高まりが、増税、監視強化、より厳格な資本規制につながる。

投入財の初期にインフレ急騰が起こり、その後サービス業の大規模なデフレ、さらに財のデフレが続く。

グローバル化による「キャッチアップ型成長」の逆転——AI勝者が差をつけ始める。中国は、製造業主導の経路で相対的繁栄へと這い上がる最後の新興経済国となる可能性が高い。

潜在的なシード投資のスイートスポット

マクロ判断はかなりコンセンサスが取れている。問題はエントリーポイントだ。モデルが飲み込めない複利の優位性を探せ:

垂直データ鋳造所:推論コストがゼロに近づくにつれ、希少なインプットは検証となる——真実を確立するのにコストのかかるデータと強化学習環境を構築する者。現実のラベリングが困難なカテゴリー(バイオ、ロボティクス、ハードウェア/EDA、法律、材料)を探せ。

エージェント・コンプライアンス:誰もが「エージェント」をリリースしている。中心的な課題は、重大な結果を伴い、法的で、保険が適用される行動——送金、処方箋発行、書類提出、派遣、署名——であり、何らかのライセンス、保証金、または保険を通じて行われる。

送電網の改造:需要家側電力、割り込み可能なトレーニングの負荷としての活用、データセンターの熱利用、そして還流される断片化したデュアルユースのロングテール:先進パッケージング、チップ相互接続、特殊材料など。

具現化AIのデータフライホイール。早期に意味のある出荷量を達成し、コアコンポーネントを内製化しているリーダーに賭けよ——フライホイールは、史上最大のTAMの一つにおいて急速に複利成長する。

要するに、我々が計算能力に余剰はあっても依然として知能に制約された世界に備えよ。ソフトウェアが豊富になる世界。人間ではなくエージェントが主要な経済主体となる世界。AIがハイブリッドネットワークを通じて物理世界に浸透する世界。科学的発見が加速し、病気が治癒し、GDP成長率が二桁に近づき、我々が宇宙に戻る世界——しかし、政治的な動乱が急増し、人口統計が危機的水準に達し、資産の差し押さえや国有化が常態化し、測定されたIQが低下する……

任意の四半期では、期待が現実より先走るかもしれない。しかし10年の視野では、世界は根本的に変容しているが、その全容を認識している人はあまりに少ない。

要するに、もしこれがバブルではなかったら?

2. マルチポーラ化

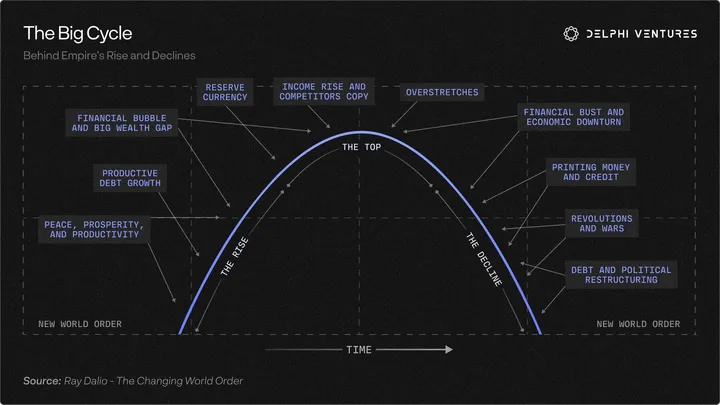

2024年のドナルド・トランプの再選は、アメリカ国民による既存の世界秩序への審判だった。この秩序は1945年に初めて姿を現し、1989年のアメリカ自由主義の勝利とともに超高速で自己の像に合わせて世界を作り変えた。グローバル・サプライチェーン、自由な資本移動、唯一全能の神に捧げられた神殿:アメリカの消費者。

それは今や拒否された。

ブレトンウッズ後の体制がもたらした平和の配当と物質的豊かさは否定できないが、その構造自体に最終的な死滅の種が組み込まれていた。自由主義と国益の間の避けがたい緊張。エリート主義と不平等。グローバル資本と国内労働。トリフィンのジレンマは逃れられないことが証明された:準備通貨の地位を享受する民主社会が、紙の借用証書で国内の工業生産力を空洞化させ、数十年後に目を覚ますと、社会の繁栄について異なる見解を持つ近似敵対者が、依存症と化した物質的商品の生産を支えており、自らの多国籍企業のサプライチェーンを支えている。軍事力を動かす工場。財政赤字を可能にする貸し手。

国家安全保障の脆弱性とアメリカ中間層の相対的停滞という二本の柱が、この80年間続いた世界秩序のカウントダウンを開始した。

では……これからどうなる?

歴史の終わりにおいて冷戦後のグローバル化した世界秩序を築き上げた覇権国が、今やそれを放棄しつつある。海洋の安全を守り、グローバル・サプライチェーンを育み、エネルギーとコモディティの安全な通路を確保し、赤字を通じてマシンの果てしない消費を燃料供給し、それらの貿易黒字をリサイクルする安全な避難所として世界に資本市場を開放してきたリーダーが、今や……各国は、結果として生じる明白な脆弱性を補おうと急いでいる。冗長性、エネルギー安全保障、技術主権、軍事再建へのこの新たな焦点は、より敵対的なマルチポーラ世界において、財政赤字、コモディティ、長期インフレ論者にとって間違いなく追い風であり、これらすべてが世界的な債務が前例のない瞬間に不運にも発生している。

したがって、明らかな投資機会は、各極が離婚の中で自陣営を強化しようと急ぐ中で、先手を打つことだ。

しかし、二次的な影響はそれほど明白ではないかもしれない。

世界の終わりはほんの始まりに過ぎない

ピーター・ゼイハンが著書『The End of the World is Just the Beginning』で述べているように:グローバル化は脆弱だ。グローバルに最適化されたサプライチェーン、エネルギーの自由な流れ、低い保険コスト、軍事衝突の欠如、最低コストの労働力を活用する能力——これらのすべてがアメリカの覇権の下で結合し、豊かな国が反インフレ的な商品を消費し続け、貧しい国が農業→低コスト製造→都市化→サービス業へと梯子を登り、より大きな物質的福祉へ向かう共生関係を形成していた。

このシステムは解体されつつある。

各国がグローバル・サプライチェーンへの依存を補おうと急ぐ時……アメリカの縮小の中で軍備を再建する時……米国債から分散する時……エネルギー備蓄を強化しようとする時……AI設備投資のスーパーサイクルが進行中の時……コモディティ、エネルギー、ハードマネーの10年視野でのミスプライシングは明白だ。

しかし、このシステムを可能にした国家——アメリカ——は、最も小さな結果で退出できる能力も最も高い。アメリカは友好的な隣国に囲まれている。世界最強の軍隊を持つ。エネルギー的に独立している。食料的に独立している。AI革命を主導している。適切に再工業化するために消費を削減する必要があるが、それは不快であっても破滅的ではない。

アメリカが既存の世界秩序から撤退することは、他のすべての人にとってはるかに大きな問題であり、おそらく中国を除いて、ほとんど誰もこれに備えてきていない。我々はウクライナ戦争後の欧州の天然ガス問題でそれを目の当たりにした。ホルムズ海峡が閉鎖された後の東アジアと東南アジアで展開するエネルギー危機でそれを目の当たりにした。予想外に長引いた紛争で中東のディアスポラが逃げ出すのを目の当たりにした。

現代の重商主義的ゲームにおいて、アメリカはより自給自足になる能力が最も高い。中国は当然、明らかにより悪い立場にある——敵対勢力に囲まれ、エネルギー依存、食料依存、技術依存——しかし、それこそが中国が何十年もの間、生存をかけて再生可能エネルギー、半導体、軍事建設、食料安全保障に投資してきた理由である。中国は何十年もの間、為替レートを人為的に低く抑え、黒字を戦略的脆弱分野に再投資し、マルチポーラ世界に備えてきた。

他の国々はそうではなかった。

大規模な産業パラダイムの下では、多くの発展途上経済国にとって最大の資産は、豊富で低コストの労働力だった。なぜなら、資本はより安価な投入財を求めて世界中を探し回ったからだ。海上航路が敵対的になり、保険価格が上昇し、エネルギー価格が高止まりする世界では、資本と計算能力が豊富な国は国内の自動化生産に投資するだろう。人口ボーナスは人口負担に変わる。

2000年代から2020年代がグローバル化、豊富な人的労働の活用、そして「発展途上」経済が「先進」のライバルに「キャッチアップ」する収斂の時代だったとすれば、今後10年はこれらのメガトレンドを逆転させることを約束する。豊富な資本、エリートのフロンティア技術人材、スケール、そしてAIとロボットを全面的に導入する政治的意志を持つ国が再加速する。世界のその他の部分は二つに分裂するかもしれない:AI、ロボット、軍事のスーパーサイクルに役立つ関連する天然資源やニッチな工業プロセスを持つ国と、急速に価値を失う人的労働を大量に抱える国である。

ペアトレードはかなりクリアだ。

潜在的なシード投資のスイートスポット

マクロは「コモディティをロングし、債券をショートする」と叫んでいる——しかし、これらはシードチェックではない。それでも、離婚は資金提供可能で創業者が定義する一連の問題を投げかけている:

リショアリング加工:希土類の分離と磁石製造(中国が約90%を保有)、ウラン濃縮とHALEU(ロシアが支配的、すべてのSMRスタートアップの静かな依存先)、そして西側ドローンスタックの脱DJI化——モーター、フライトコントローラー、光学系。

リショアラーのためのツール:すべてのリショアリング企業は今や「認定セカンドサプライヤー」問題を抱えている。サブティアのサプライチェーンマッピング、ボトルネックの可視化インテリジェンス、フレンドショアリングの調達マーケットプレイス、サプライヤー認証ソフトウェア。大規模なリショアリング作業を支援するソフトウェアスタック。

オープンウェイトは非アメリカ世界のデフォルトの基盤になりつつある。オープンモデルをめぐるサービス、ミドルウェア、ツール層は、コストに敏感なグローバルサウスおよびアメリカのフロンティア・ロックインに過敏なあらゆる企業にとって、明白なスタックである。

ロングしているのはリスクそのものの再価格付けだ。米国が海上航路の引受を停止する中、世界の保険プレミアムは上昇している。パラメトリック保険や戦争・政治リスクのインシュアテック、サプライチェーン途絶保険、地政学的リスクの価格設定インテリジェンス。誰もが新しい防衛大手に殺到しているが、このリスクを再価格付けする企業こそが実質的に恩恵を受ける。

垂直農業とゲノム編集農産物:オランダモデルが世界的に注目を集めている。異常気象に耐性を持つ穀物の耐性品種。

トリフィンのジレンマにはパイプ層がある。公的セクターによるドル回収が逆転する中、新興国の街角でのドル需要は逆説的に上昇している──中央銀行は脱ドル化を進める一方、路上ではドル化が進んでいる。ステーブルコインによるドル取得と貿易金融の軌道は拡散し続けている。

3. 人口動態(と長寿)

1950年には、出生率が置換水準を下回っていた国は4カ国だった。2024年には、その数は136カ国(世界の71%)に達する。中国の合計特殊出生率は約1.0にまで低下しており、2100年までに人口が数億人の低水準にまで縮小することを示している。イタリア、ポルトガル、ギリシャ、日本、韓国では、2050年までに人口の3分の1以上が65歳を超える。米国では毎日1万人のベビーブーマーが65歳を迎えており、社会保障信託基金は2030年代初頭に破綻すると予想されている。

我々は以前より長く生き、子供を産まなくなった。

財政予算、高齢者介護、GDPに占める医療費の割合、労働参加率への影響は明白である。産業時代の福祉国家は、出生率を置換水準以上に維持する前提の上に成り立っていた。増え続ける若年層参加者の拠出によって支えられるポンジ・スキームである。近代化がもたらした急激な人口動態の逆転によって、そのモデルは崩壊した。

では……これらの未払い債務の支払いは誰が行うのか?

最も明白で可能性の高い解決策は、通貨の減価と自動化の加速の組み合わせである。紙幣の印刷、増税、エージェントの生産性、ロボット工学をミックスしたカクテルだ。

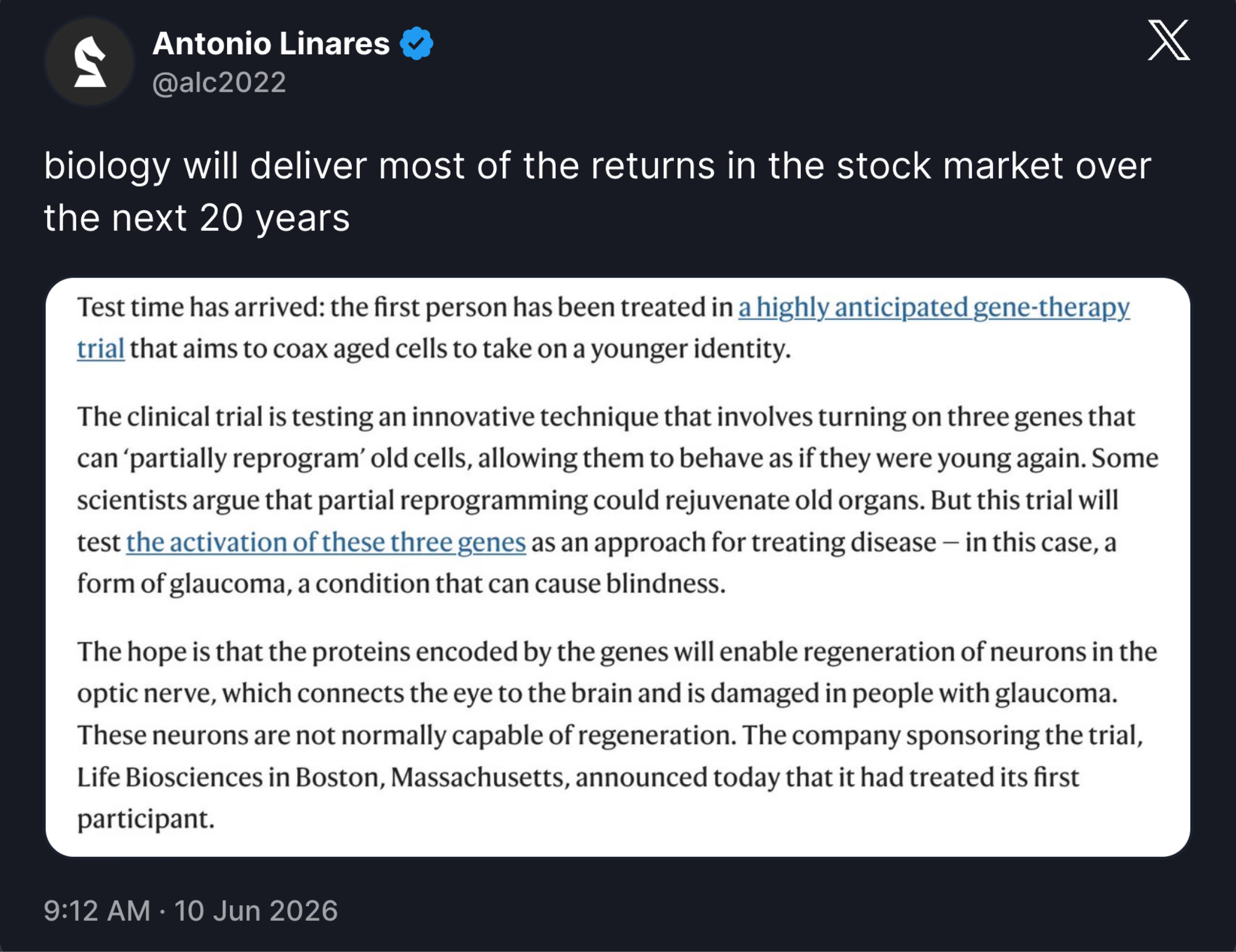

しかし、もう一つのより楽観的なシナリオも芽生えつつある。人間の寿命を延ばし、より多くの健康で生産的な年数を人々に与えることだ。山中因子は、細胞老化の逆転を示す明確な兆候を示している。NewLimitからAltos Labs、Life Biosciencesに至るまで、長寿に焦点を当てた企業は数十億ドルの資金調達を獲得している。FDAの枠組みを踏まえ、各社は特定の臓器疾患をターゲットにしているが、その壮大なビジョンは老化そのものを治療することにある。

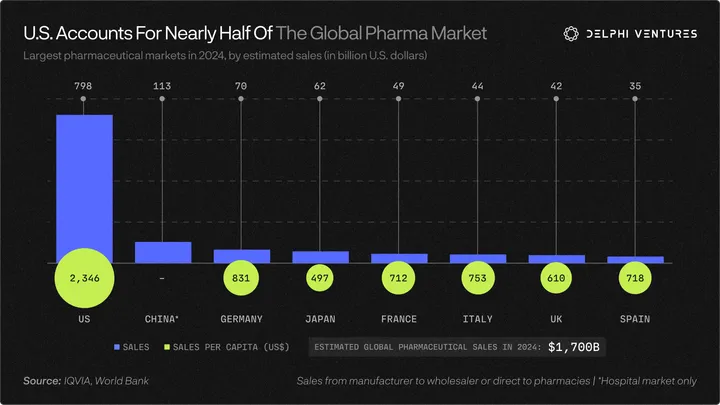

AIとロボット工学の分野への大規模な資本投下と評価額の急騰に比べ、AI×バイオの交差点に対する市場の熱狂は、ごく最近まで驚くほど低調だった。このセクターの2021年の高値からの下落は特に悲惨なものだったが、稼働し始めた膨大な計算能力が、これまで封鎖されていた分子の謎──タンパク質の折り畳み、多遺伝子形質、細胞機構──に新たな洞察をもたらし、これらの領域はますます理解可能な範疇に収まりつつある。

Demis Hassabisの言葉を借りれば、「数学が物理学の言語なら、機械学習は生物学の言語だ。」

これは巨大なパイだ。

生物学的メカニズムへの理解がますます精密になるにつれ、これらの数字が大幅に上昇しないと考えるのは難しい。GLP-1は氷山の一角に過ぎない。

ひとたびゲノムを編集し、細胞の老化を逆転させることができれば、ポスト稀少時代の可処分所得の大部分は、この方向に流れる可能性が高い。経済学の壮大な体系の中で、唯一の真の通貨は時間である。何百万ものGPUを訓練して生命の最も原子的な単位を研究することによって、21世紀の最も偉大な成果は、より多くの時間を生み出す方法を学んだことになるかもしれない。

中期的には、AIが人類に与える最大の贈り物が寿命の延長であることを望んでいる。それによって晩年の生産性が大幅に向上し、人型ロボットの大規模展開を迎える前に人口動態のバランスを保つ助けとなる。

長期的には、AIがもたらすデフレが出生率の回復につながることを期待している。胚スクリーニング。生殖技術の進歩。人工子宮。子育てコストの低下。労働時間の50%削減。21世紀は、仕事を中心にアイデンティティを構築することから、個人の情熱や家族を中心に構築することへの実質的な転換を目撃するのではないかと思う。

我々の投資が、この未来の到来を後押しする上で、少しでも役割を果たせればと願っている。

シードラウンドの潜在的投資分野

長寿分野におけるデータ不足:エイジング・クロックには縦断的なマルチオミクス・データが必要だが、こうしたデータは極めて稀少だ。バイオマーカーや生物学的年齢を扱う企業、家庭用マルチオミクス・サンプリング、そしていずれは埋め込み型バイオセンサーといったコンシューマー向けの入り口が、静かに訓練データセットを作り上げていく。

人体拡張:視覚、音声、運動能力などの拡張・支援

ブレイン・マシン・インターフェース:皮膚と言語の障壁を迂回し、より緊密なフィードバックとより高速な帯域幅の通信を実現するマンマシン・インターフェース

技能職向けAI:製造業の国内回帰+送電網の建設+人口崩壊。これら三者が相まって、電気技師、配管工、空調技師、送電線作業員の不足を指し示している。

生殖のフロンティア:人工子宮はまだ初期段階にあるが、体外配偶子形成、IVFの自動化、多遺伝子胚スクリーニングは、いずれも現実的な機会を示している。

人口ボーナス:60~80歳の層は、歴史上最も裕福でありながらサービスが行き届いていない消費者市場である。資産取り崩しフィンテック、長寿リスク商品、後期高齢者向け生産性ツールは、いずれも未開拓のカテゴリーに見える。

綱引き:技術加速のパラドックス

こうして我々はジレンマに陥っているようだ。技術加速がなければ、人口動態、赤字、脱成長という破滅のループに囚われる。技術加速があれば、より高い破滅の確率と、制御不能な不平等による二極化の激化に直面する。

我々の見解では、技術加速だけが唯一の真の選択肢である。それには慎重な管理と、社会的な支持を確保するために利益を拡散させる能動的な努力が必要だ。

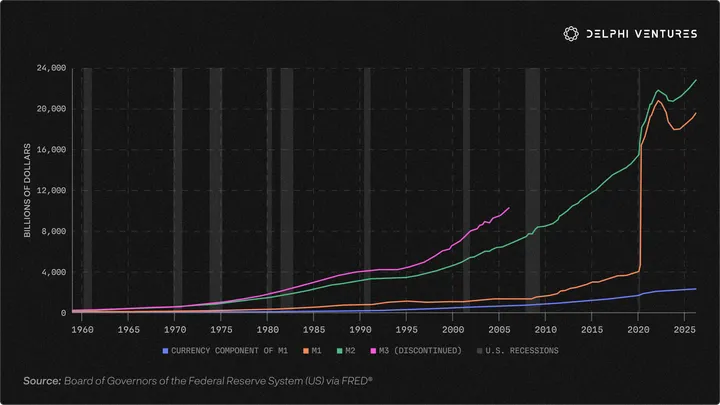

債務の対GDP比はすでに300%を超えている。人口ピラミッドは逆転している。財政赤字は高止まりし、さらに増加する見込みである。再工業化、国家安全保障、気候変動対策、送電網の容量など、ほぼあらゆる側面で大規模な投資が必要とされている。

レイ・ダリオが我々に警告しているように、自国通貨建て債務の危機のたびに、政府は不可避的に紙幣を印刷する。緊縮財政、債務の拡大、利回りの上昇の中で、不可避の出口は通貨なのである。

ケインズがレーニンを引用して述べた。「通貨を減価させることほど、社会の既存の基盤を巧妙に、そして確実に覆す手段はない。」

これらの不満はリアルタイムで爆発している。

ポピュリズム政治が世界中で台頭している。生活費の高騰が主な原因だ。通貨の創造速度が生産を上回っている。グローバル化の逆転、多極化世界における再軍備コスト、高齢化社会における医療費の上昇を考えれば、赤字は増え続けるしかない。

逆説的だが、ほとんどの国民国家にとって、財政的な破滅ループから抜け出す唯一の真の出口は自動化である。しかし、それがもたらす構造的不平等はほぼ確実に反発を招き、実施を困難にする。今や最大の障害は政治的なものだ。

明白な問題はこれだ。社会はどのような加速のペースなら許容できるのか?どうすれば利益がより広範に分配されるようにできるのか?価値創造がますます巨大企業に集中していることを踏まえると、純粋な市場の力だけでは、政治的に許容可能な結果につながらない可能性が高い。

私にとって、西側諸国の前には、相互に影響し合う四つのダイナミックな未来が広がっている。

テクノ封建制:現在の軌道を調整せずに継続すること。資本が急速にエージェントや具現化された知能へと転換され、巨大な利益がサンフランシスコやニューヨークのごく狭いポケットに集中する。計算能力とデータのフライホイールの一部を所有することが解決策だが、例えば次のような政治的抵抗を引き起こす可能性がある……

中国化の最大化:政治的不満が、先進技術に支えられた権威主義的な抑圧国家へと傾くこと。より厳格な資本規制、より高い税金、より多くの監視と引き換えに、より大きな安全、利便性、安定、公共事業が提供される。しかし、このやり過ぎは、資本と人材が流動する世界において創造者からの反発を招き、次の事態を助長する……

ネットワークへの逃避:産業時代の制度に対するBalaji的なリバタリアニズム的解体だ。より友好的な法域への資本逃避、暗号通貨ウォレット、分散型AI、そして取り残された人々が直面する財政的圧力。あるいは……

我々はかろうじて切り抜ける。狭い回廊を通り抜ける道を見つけ、破滅ループを回避するのに十分なほど加速し、より広範な社会の支持を得られるだけ利益を拡散・再分配する──抜本的な改革ではなく、既存の制度的枠組みの中で黄金時代を迎えるのだ。

インテリジェンス・ブーム以前は、シナリオ2と3の確率が驚くほど高く見えた。そのため、Delphi Venturesのテーゼは暗号通貨に大きく依存している。人口動態の逆転、赤字の拡大、政治的分裂、通貨の減価といった構造的現実が作用する中で、より良く、腐敗していない、並行する交換、協働、富の保全システムを構築するのだ。

ハードアセットとインターネットベースの代替的価値貯蔵手段との間でのバーベル戦略は、依然としてこれらのメガトレンドに対する強力なヘッジ手段である。各国が依存関係を固める前に先手を打つ──コモディティ、エネルギー、防衛をロングし、法定通貨と債券をショートする。ビットコイン、Zcash、分散型エージェント経済で通貨減価と没収に先手を打ち、非G2新興国や破綻する自治体に対するヘッジとする。

しかし、2022年11月のインテリジェンス革命の出現により、我々は黄金のチケットを見つけた可能性がますます高まっているように思える。今後10年の生産性ブームが、人口動態、赤字、通貨減価によって頭上に吊るされた剣を押しのけてくれる可能性がある。

これまで我々は、既存の制度の外で起業する起業家を支援してきた。それはこれからも続ける。しかし、このような進化を踏まえ、我々は目の前で再生しつつある既存のパラダイムの中にいる最高の人材にも投資するつもりだ。

確かに、課題は気が遠くなるようなものだ。我々は巨額の債務、スパイラル状の赤字、政治的二極化、世界的な生活費危機、戦争と大国政治の復活、そして制御不能なAIリスクに直面している。ニュースやXのフィードを見ていて、絶望感を抱かずにいることは難しい。

騙されてはいけない。

2035年までに、全世界と地球低軌道は加速する計算能力で満たされるだろう。我々は今、エージェントの能力、ロボット工学、ロケット打ち上げ、先端材料、新しい治療法といった分野で変曲点を目の当たりにしている。

未来は楽観主義者のものです。それにふさわしい投資をしましょう。

もちろん、そうします。

本記事のアイデアを提供してくれた @ZeMariaMacedo、フィードバックをくれた @cannngurel、そして図表を作成してくれた @Delphi_Design の Neco に感謝します。