著者: NingNing

2025年までに、私たちは4年周期の完全なサイクルを4回も経験していません。しかし、基本的な統計的知識から、極めて小さな統計サンプルサイズ(有効なデータポイントが3つだけ)から導き出された結論は、単なる盲信ではなく、慎重な検証が必要であることがわかります。

小さなサンプルで大きな市場サイクルを予測する場合、25Q4 と 19Q4 の相関関係を導き出すベイズ確率法は、4 年サイクル理論よりも価値があります。

19Q4の25Q4基準は、ベイズ式表記に変換できます。P(弱気市場 | メリルリンチ・クロック・スタグフレーション) = [P(弱気市場) / P(メリルリンチ・クロック・スタグフレーション)] * (P(メリルリンチ・クロック・スタグフレーション | 弱気市場))

ベイズ確率パラメータ推定

P(弱気相場) - 事前確率

1929 年以降: S&P 500 は 27 回の弱気相場を経験しました。

平均頻度: 3.5年に1回

年間確率:約28.6%

四半期ごとの確率(第4四半期から第1四半期まで):約15~20%

保守的な推定:P(弱気相場)≈18%

P(スタグフレーション→景気後退) - メリルリンチのクロック遷移確率

スタグフレーションから景気後退への移行の歴史的確率:

1970 年代のスタグフレーション: 最終的には 1973 ~ 1974 年、1980 年、1981 ~ 1982 年の 3 度の不況につながりました。

2000~2001年: ハイテクバブルの崩壊と軽度の不況

2007-2008年: 金融危機、深刻な不況

2011-2012年: 欧州債務危機、完全には回復せず(回避)

2018-2019年:貿易戦争の懸念、ソフトランディングの成功

統計的推定:

過去50年間で「スタグフレーション→不況」のシナリオが約6回発生しました。

このうち4件は景気後退に陥った(66%)。

ソフトランディング2回(34%)

現在の環境調整:

連邦準備制度理事会は、積極的に金利を引き下げました(1970 年代に受動的に金利を引き上げたこととは対照的です)。

労働市場の回復力(2008年の金融システムリスクと比較)

関税政策の不確実性

脱ドル化への世界的な圧力

推定:P(スタグフレーション→景気後退)≈40-50%(中央値45%)

P(スタグフレーション → 景気後退 | 弱気相場) - 尤度確率

弱気相場の状況下では、「スタグフレーション→不況」を経験する確率:

過去の弱気相場の分類:

不況型弱気相場(12回):1929年、1937年、1973~74年、1980年、1981~82年、1990年、2000~02年、2007~09年、2020年、2022年

景気後退を伴わない弱気相場(15回):その他のテクニカル調整

12回の不況型弱気相場:

スタグフレーションが発生した期間:1973~74年、1980年、1981~82年、2007~08年(約4回)。

スタグフレーションを経験しなかった年:1929年(デフレ)、2020年(パンデミックの影響)、2022年(純粋なインフレ)。

推定値: P(スタグフレーション → 景気後退 | 弱気相場) ≈ 33%

ベイズ計算

標準式:

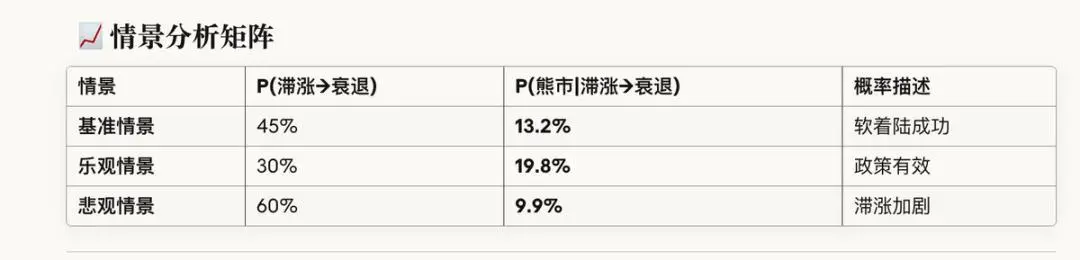

P(弱気相場 | スタグフレーション → 景気後退) = P(スタグフレーション → 景気後退 | 弱気相場) × P(弱気相場) / P(スタグフレーション → 景気後退)

= 0.33 × 0.18 / 0.45

= 0.0594 / 0.45

= 0.132 = 13.2%

シナリオ分析マトリックス

主な差異分析: 確率が低いのはなぜですか?

全体的な結論

P(25Q4-26Q1 弱気相場) ≈ 15-20%

信頼区間:

下限(楽観的): 12%

中央値(ベンチマーク):17%

上限(悲観的): 25%

戦略

必要なのは戦略的な撤退ではなく、戦術的な防御だ。