月曜日の清算イベントにより、10億ドル以上のレバレッジロングポジションが清算され、デリバティブとマクロ経済指標が将来の市場動向を決定する鍵となるだろう。

スポット価格は112,965ドル付近で推移し、直近の高値から約10%下落した。市場は先週の連邦準備制度理事会(FRB)による利下げとボラティリティの回復の影響を消化しつつある。

この調整は先物市場から始まり、主要取引所全体で強制的な清算によりロングポジションが大幅に減少しました。16億ドルを超えるロングポジションが清算され、建玉は周期的な高水準から低下しました。その結果、Binance、Bybit、CMEの想定建玉は減少しましたが、依然としてかなりの額が残っています。

Coinglass ダッシュボードでは、BTC 先物契約の未決済建玉が減少し続けていること、主要な永久契約の資金調達率が中立レベルに収束していること、清算ヒート マップがスポット価格を中心に集まった分布傾向を示していることが示されています。

オプション市場の価格再変動ショック

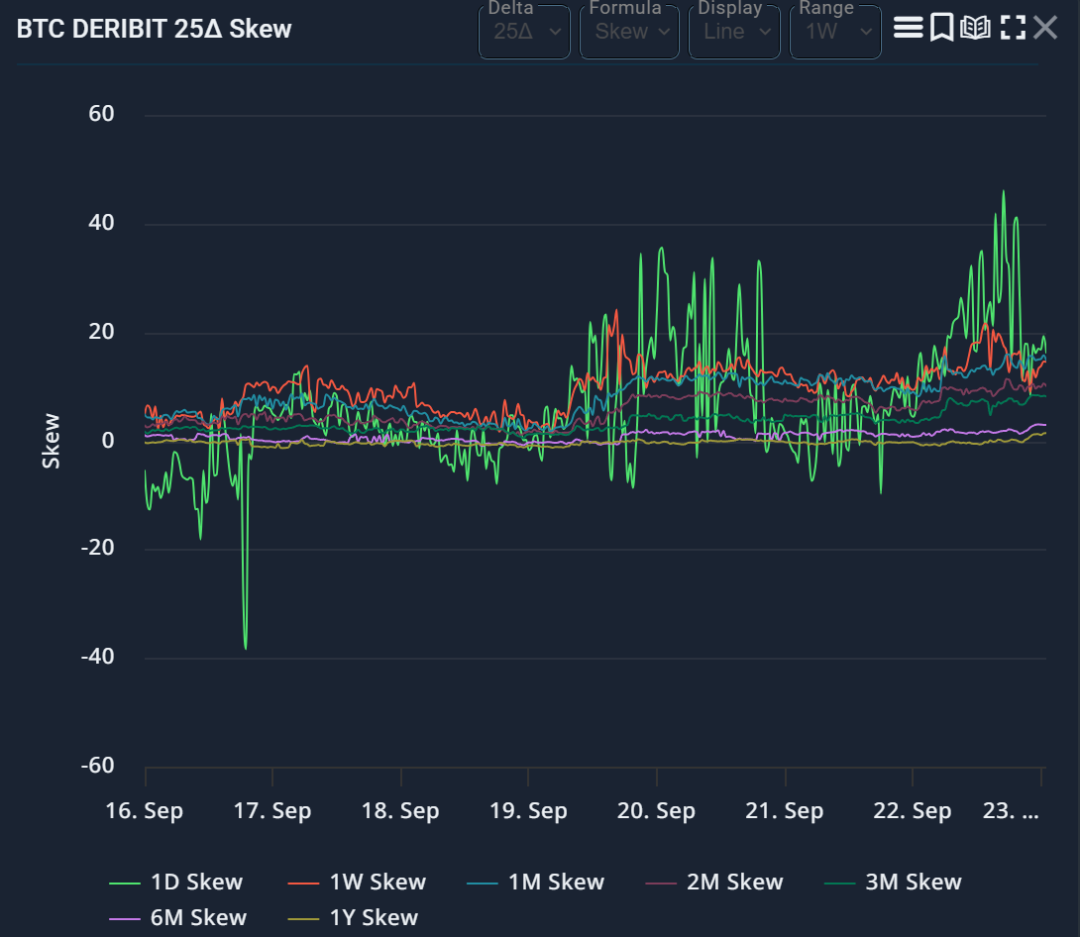

デリビットの分析プラットフォームとラエビタスの25デルタ歪度データは、短期プットオプションがコールオプションよりも高い価格で取引されていることを示しており、これは下落リスクに対する保護の需要と、マーケットメーカーがスポット価格付近でマイナスのガンマポジションを維持していることの両方を反映した構造となっている。

スポット価格がガンマのマイナスレンジにある場合、この構成は通常、日中ボラティリティを拡大させます。価格が安定し、ガンマがプラスに転じると、ボラティリティは横ばいになる傾向があります。

資金の流れは必ずしも一方通行ではありません。Farside Investorsのデータによると、9月17日(水)に米国スポットETFは約5,100万ドルの純流出を記録し、これは異例の数字です。このうち、IBITは約1億5,000万ドルの資金流入となり、FBTCとGBTCは償還されました。

その後、木曜日と金曜日にファンドが戻り、週末までに合計3億8,500万ドルが流入しました。このような乖離したデータは短期的なモメンタムを抑制する可能性がありますが、ファンド全体の流入が再開されれば、中期的な買い支えは維持されるでしょう。

ベーシスと期間構造は、健全な第4四半期の指標です。CryptoQuantのCME年率ベーシスシリーズ(裁定需要の指標)は、9月中旬の高値から下落しています。ポジション構造の健全性を示唆する10%以上の低水準に留まるかどうかは、まだ不透明です。

ベーシスが急速に回復して 15% を超える高値になった場合、回復中にレバレッジが再び蓄積されていることを示します。

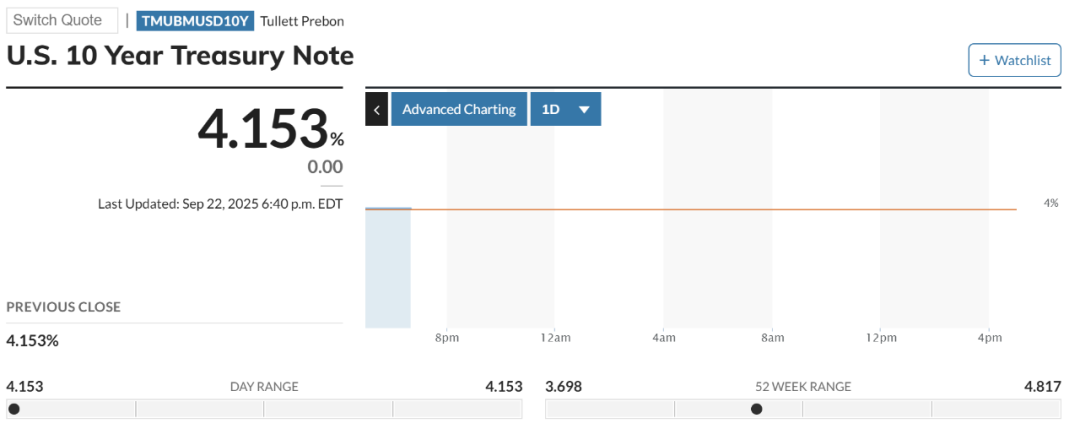

マクロ経済要因は依然としてわずかながら影響を及ぼしている。連邦準備制度理事会(FRB)が25ベーシスポイントの利下げを実施した後、10年米国債利回りは4%台前半で推移し、米ドル指数は週明けに上昇した。

この傾向が続けば、暗号資産市場のベータパフォーマンスが抑制される可能性があります。MarketWatchの10年国債ページによると、10年国債利回りは4.1%前後で推移し、米ドル指数は株価指数先物市場の慎重な動きと連動して上昇しました。

これらのデータは急速な上昇モメンタムに対する戦術的な抵抗を提供しますが、暗号通貨市場がポジショニングによって動かされる場合、その影響は断続的になる傾向があります。

これらすべての要素を考慮すると、第 4 四半期初めのパス分析は、明らかな清算範囲とマーケット メーカーのポジションに対応する 2 つの競争範囲に要約できます。

シナリオA: バウンススクイーズ

これにより、スポット価格は 118,000 ~ 124,000 ドルの範囲に押し上げられ、これは Coinglass ヒート マップ上の丸い数字の清算クラスターと共通ガンマ摩擦ポイントと重なっています。

トリガー条件には、資金調達率が上昇日にゼロまたはマイナスで安定していること、直接的なショートポジションが適度に再構築されていること、歪度が中立に向かっていること、および ETF が数日間連続して安定した純流入を維持していることが含まれます。

これらの状況により、残りの未決済建玉は上昇の勢いに変わり、ガンマが保護的になった後、市場はレンジ内での取引セッションに入ります。

シナリオB:2度目の落ち込み

価格は104,000~108,000ドルのレンジまで下落しましたが、清算密度は直近の安値よりも低くなっています。マイナスの歪みが継続し、ETFの流入が弱まり、10年国債利回りと米ドル指数が上昇するリスクがあります。

この経路では、主要プラットフォームの資金調達金利は下落日に中立からマイナスに転じ、インプライド・ボラティリティは高水準を維持します(マーケットメーカーは115,000ドル未満のマイナスガンマを維持するため)。この組み合わせは、建玉がさらに減少するか、オプション在庫が日中ボラティリティを反転させるまで、引き続き下落パスに依存します。

規制されたプラットフォームでのポジションサイジングは効果的なクロスバリデーションとして機能する

CME ビットコイン先物ページは、高い流動性と持続的な参加を示しており、9 月四半期末のオプションおよび先物のロールオーバーにおける機関投資家の活動の参考情報を提供しています。

CME ベーシスの減少と安定した未決済建玉は、広範なレバレッジ解消ではなくポジションの正常化を示唆しています。一方、未決済建玉の急激な減少は、より広範なリセットを裏付けるものとなります。

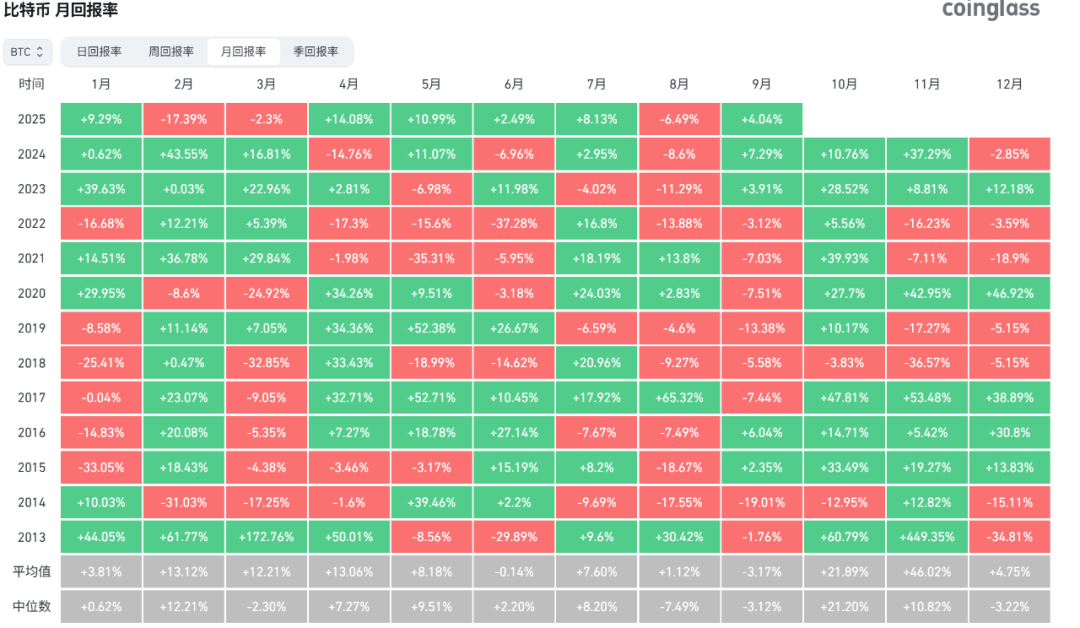

季節要因はベースライン確率に影響を与えます。Coinglassの月次リターンチャートを見ると、10月は歴史的に見てほぼプラスの中央値リターンを達成しており、トレーダーの間では「上昇する10月」というニックネームが付けられています。

季節性自体は市場を動かすものではないが、より健全なデリバティブ構造と組み合わせれば、9月の急激な変動後の回復軌道の可能性が高まる可能性がある。

今、重要な問題は、スポット市場を過度な反射的ボラティリティから守るために、レバレッジが適切にバランスされているかどうかです。Coinglassのデータによると、週末の清算後も、建玉は年間平均を上回っており、資金調達率は低下したものの急落には至っておらず、ヒートマップはスポット価格の上下5%~8%の範囲内に、取引可能なクラスターを示しています。

FarsideのETFブックは依然として一方向のフローではなく、分化を示しています。CryptoQuantのベーシス・シリーズは観測範囲内にあり、LaevitasとDeribitの歪度レポートは依然としてプットオプションが優勢であることを示しています。価格が徐々に上昇し、空売りポジションが上昇を追いかけることを余儀なくされた場合、この構成はすぐに反転する可能性があります。

短期的な市場動向はポジションシグナルに依存する。資金調達率がゼロで安定し、ETFに数日連続で純流入があり、歪度の正常化によって負のガンマ範囲が押し上げられると、124,000ドルへの下落が支配的な道筋となるだろう。

米国債利回りとドル高が継続し、歪み度がマイナスのままで、ETFの流入額が変動すれば、10万8000ドルに向けた下押し圧力が高まるだろう。同じダッシュボードを注意深く監視しているトレーダーなら、実際の動向をすぐに見極めることができるだろう。