原作者: Virtuals Protocol

オリジナル記事の翻訳: Deep Tide TechFlow

単一リリースモデルではもはやニーズを満たすことができません。

Virtualsプロトコルは、ビルダーをサポートするために開発されたものであり、彼らを単一のパスに限定するために開発されたものではありません。プロキシ市場が進化し続けるにつれ、私たちの公開メカニズムも進化していきます。

2024年は、プロキシ市場自体の実現可能性の検証に重点を置きました。初期のプロトタイプリリースでは、スピードと実験を重視し、プロキシがオンチェーン上で存在し、公開取引され、現実世界の経済価値を調整し始めることができるかどうかを検証することを目指しました。この段階での目標は最適化ではなく、探索でした。

2025年までに、焦点は「公平なアクセス」へと移行しました。私たちは、大規模な公平性を確保するためにジェネシスモデルを導入し、誰もが資本ではなく貢献を通じて参加できるようにしました。このモデルは、ローンチの民主化と透明性の確立に成功しました。しかし、時間の経過とともにその限界がますます明らかになってきています。公平性だけでは確信を強めることはできず、資金調達の道筋が組み込まれていないため、質の高いビルダーが長期的な開発を維持することが困難になっています。

ユニコーンモデルは、前述の問題に対する解決策として登場しました。このモデルは、システムを「信頼」に再び焦点を当て、初期の信頼に報い、資金とパフォーマンスを連動させることで非対称的なリターンを提供します。資金援助と公的な説明責任を求めるビルダーにとって、ユニコーンモデルは確かに意図した効果を達成しました。しかし、エコシステムが成熟するにつれて、ビルダーごとに異なる課題に直面していることが明らかになりました。

スタートアップには流通チャネルが必要であり、成長段階にあるチームには資本が必要であり、すでに信頼を獲得して大規模に立ち上げたチームには明確な市場参入の道筋が必要です。

単一のリリース モデルではすべてのニーズを満たすことはできません。

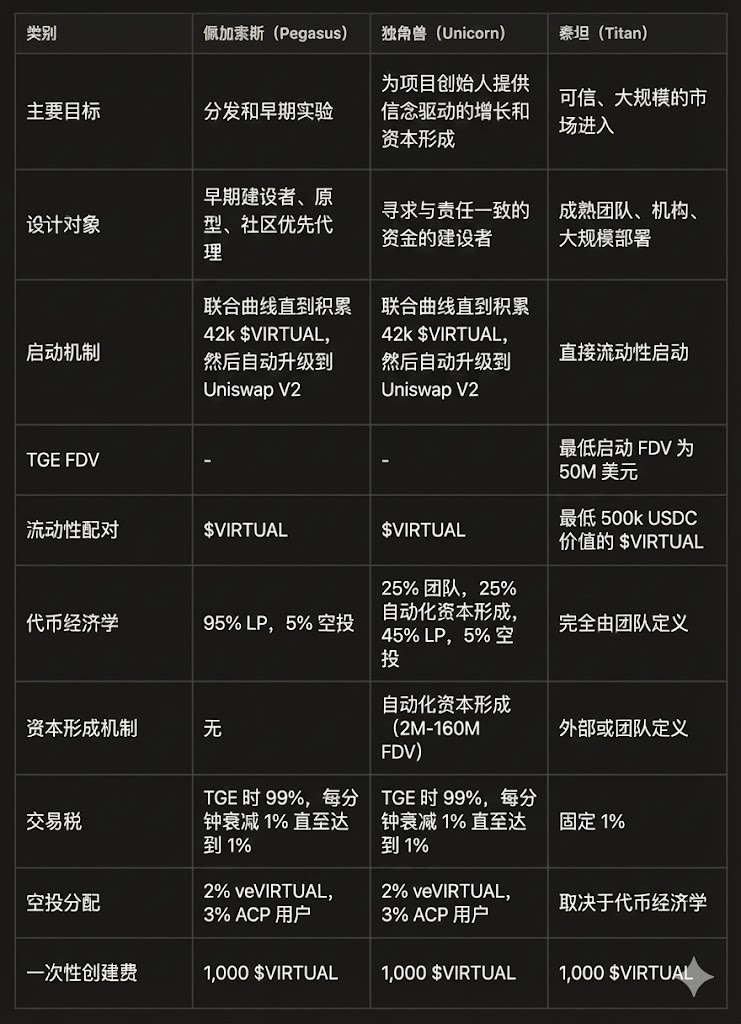

画像: ペガサス (左)、タイタン (中央)、ユニコーン (右)

Pegasus、Unicorn、Titanをご紹介できることを誇りに思います。これら3つのメカニズムは、統合されたプロキシデプロイメントフレームワークを形成し、初期の実験、信念に基づく成長、そして大規模なデプロイメントをサポートすると同時に、共有流動性、統一された所有権、そして一貫したエコシステムを維持します。

放出メカニズムの比較

画像翻訳: ジェミニ

正しい起動メカニズムを選択するにはどうすればよいでしょうか? Pegasus: 配布優先、偏りのない割り当て。

Pegasusは、トークンの割り当てを優先するのではなく、迅速なローンチ、アイデアのテスト、そして実際の使用を通しての信頼性獲得を目指すアーリービルダー向けに設計されています。ローンチ時の構造を軽量に保ちながら、流通とコミュニティ構築を優先します。

Pegasusには、プロトコルによって確保されているチーム割り当てや自動資金調達メカニズムは存在しません。トークン供給のほぼ全てが流動性に割り当てられ、エコシステムへのエアドロップ用に確保されているのはごくわずかです。トークンを保有したい創設者は、他のすべての人と同じ市場条件下で自らトークンを購入する必要があります。これにより、トークン保有は事前割り当てではなく、実際のパフォーマンスによって獲得されることになります。

Pegasusはボンディングカーブを通じて透明性の高い価格発見メカニズムを実現し、閾値に達すると自動的にUniswapに移行します。Pegasusは、「市場は本当にこのブローカーを必要としているのか?」という核心的な問いに効果的に答えます。

ユニコーン:信念、資本、そして説明責任

Unicornは、一貫性を犠牲にすることなく多額の資金調達を望むビルダー向けに設計されています。オープンな参加を維持しながら、信念を報い、説明責任を強化する構造を導入しています。

すべてのユニコーンのローンチは、小規模かつオープンなモデルで開始されます。事前販売、ホワイトリスト、割り当て制限はありません。アンチスナイパーメカニズムにより、ボットによる初期取引の支配を防ぎ、初期のボラティリティをプロトコルネイティブな買い戻しに変換することで流動性を高めます。

Unicornの核となる特徴は、自動資本形成(ACP)です。チームのトークンの一部は、プロジェクトが市場で実際に受け入れられた場合にのみ、自動的かつ透明性のある方法で売却されます。売却額は、完全希薄化後評価額(FDV)で200万ドルから1億6000万ドルの範囲です。創設者は、プロジェクトが市場価値を証明するまで資金を受け取ることはありません。その代わりに、市場での認知度に応じて資金を獲得します。

ユニコーンは、約束ではなく、収益、資金、評判をパフォーマンスに直接結び付けることで、所有権に真の意味を与えます。

Titan: 信頼できるチーム向けにカスタマイズされた大規模な構造化リリース

Titanは、信頼性、規模、そして資金要件に関して既に明確な基盤を持つチーム向けに設計されています。Titanリリースは、既に高い準備水準に達しているプロジェクトに適しています。

これには通常、既存製品、実績、機関投資家からの支援、あるいは明確な実世界展開パスを持つチームが含まれます。これらのチームは早期の市場検証を必要としないため、Titanはバインディングカーブ、段階的なディスカバリー、あるいはプロトコルで義務付けられた配布メカニズムに依存しません。

Titanのローンチには、最低5,000万ドルの評価額と、初期トークン生成(TGE)イベント中の流動性とペアリングされた$VIRTUALの最低50万USDCが必要です。この要件により、市場の厚みが確保され、流動性不足によるボラティリティが低減し、大規模運用の準備が整ったビルダーとの連携が図られます。

Titanの取引税は1%に固定されています。トークンの経済性、権利確定プラン、分配構造は創設チームによって完全に定義されますが、標準プロトコルとコンプライアンス制約に準拠する必要があります。

Titanを選択するチームは、先行投資を行い、より高い透明性、流動性、そしてVirtualsエコシステムへの長期的な関与を期待されることに同意する必要があります。その見返りとして、明確な市場参入または移行の道筋、豊富な初期流動性、そして人為的な制限のない即時の正当性を獲得します。

Titan は、組織規模またはエコシステム規模で運用する準備ができている機関プロジェクトをサポートするために存在します。

タイタンの移動

Titanは、既存のプロキシトークンのVirtualsエコシステムへの移行もサポートしています。この移行方法は、既にアクティブなトークン、既存の保有者、または既存の流動性を持ち、$VIRTUALの流動性、ACPとの互換性、そして長期的なエコシステムの一貫性など、Virtualsスタックとのより深い統合を実現したいプロジェクトに適しています。

Titanの移行は、Titanのローンチ時と同じ基本要件に従います。これには、最低5,000万ドルの推定評価額と、少なくとも50万USDCと$VIRTUALの流動性ペアが含まれます。これらの要件により、移行中の市場の厚みを確保し、既存保有者への影響を最小限に抑え、大規模な統合における一貫性を維持します。

未来への道

プロキシ市場は今も進化を続けています。それに伴い、Virtuals Protocolも進化を続けています。

Virtualsの各リリースメカニズムは、ビルダーの実践と現実世界の市場行動から得られた経験に基づいています。初期のプロトタイプでは、エージェントがどのように作成されるかを学び、Genesisパターンは公平性がどのようにスケールするかを示し、Unicornパターンは信念が資本形成とどのように一致するかを示しました。Pegasus、Unicorn、Titanはこれらの経験を統合したもので、柔軟でありながら堅牢なシステムを構築しています。

このフレームワークは静的なものではなく、エージェントの成熟、ビルダーのニーズの変化、そしてエージェントエコノミーの新たな領域への拡大に合わせて適応するように設計されています。私たちの目標は、ビルダーを特定のモデルに縛り付けるのではなく、流動性、所有権、エコシステムの一貫性を犠牲にすることなく、適切なモデルが適切なタイミングで提供されるようにすることです。

注意深く耳を傾け、反復し、公開することで、Virtuals Protocol はプロキシのリリース、成長、統合の標準を設定し続けます。

プロキシ公開へのパスは 1 つだけではありません。

唯一正しいアプローチは、現在の市場の需要に適応し、市場の変化に合わせて進化する規律を維持することです。

– GDP