著者:Thejaswini、出典:Token Dispatch

上場投資信託(ETF)は危機の真っ只中に誕生しました。

1987年のブラックマンデー、ダウ工業株30種平均が1日で20%以上急落した際、規制当局と市場参加者はより効果的なツールの必要性を認識しました。投資信託は取引終了時にしか取引できず、市場パニックの際に投資家は無力な状態にありました。

解決策として登場したのがETFです。ETFは、個別株のように取引される証券のバスケットであり、市場環境が悪化した際に即座に流動性を提供します。

ETFはインデックス投資を簡素化し、幅広い市場へのエクスポージャーを低い手数料と税効率で提供します。透明性を重視し、アクティブな運用を必要とせず、インデックスに連動するだけであり、アウトパフォームを目指すものではありません。最初の成功したETFであるSPDR S&P 500インデックス(SPY)は1993年に設定され、S&P 500インデックスに厳密に連動することで世界最大のファンドとなりました。

一見、良いアイデアのように思えます。「株」を買いたいけれど、個々の企業を調べたり、ファンドマネージャーにお金を払って調べてもらったりするのは嫌ですよね。

2025年9月、ウォール街は新たな境地を越えました。ミームコインを規制された投資商品にパッケージ化し、年間1.5%の手数料を請求するというものです。

ETF の性質に根本的な変化が起こっているのでしょうか?

ETFは、投資を合理化するシンプルなツールから、あらゆる戦略を統合できる複雑な商品へと進化しました。投資の組み合わせ、ヘッジ、タイミング、ストラクチャーの方法は無限にありますが、実際に投資できる企業の数は限られています。

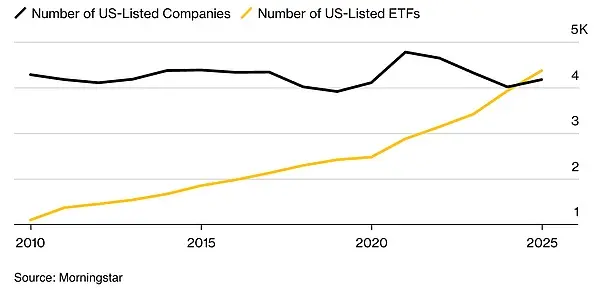

現在、上場企業数は約4,200社であるのに対し、上場投資信託(ETF)は4,300を超えています。ETFは現在、全投資商品に占める割合が約25%に達しており、10年前の9%から増加しています。市場史上初めて、ETFの数が株式の実数を上回ったのです。

私の見解では、これは根本的な問題を生み出しています。つまり、投資家に力を与えるどころか、選択肢の過剰さに圧倒されてしまうのです。今日では、あらゆるテーマ、トレンド、政治的視点を網羅したファンドが存在します。本格的な長期投資と娯楽の境界線は完全に曖昧になっています。資産形成を目的とした商品と、ソーシャルメディアのトレンドに乗じて利益を得ることを目的とした商品を区別することはほぼ不可能です。

やめてください。その不安は全く的外れです。ドージコインETFは暗号通貨の使命を歪めるものではありません。

15年間、暗号通貨は価値のないサイバー通貨として軽視されてきました。従来の金融界は、私たちを価値のないトークンで遊ぶ堕落した投機家と呼び、私たちが何か実質的なものを生み出すことは決してなく、機関投資家に受け入れられることも、真剣な規制の対象になることも決してないだろうと断言しました。

今、彼らは私たちが冗談で作った資産から価値を引き出そうとしています。

暗号通貨業界は、従来の金融業界が無視することも、排除することも、そして最終的には収益化を拒むこともできない、全く新しい価値カテゴリーを生み出しました。フォーチュン500企業の半数が包括的な暗号通貨戦略を策定する前に、ドージコインがETFを買収したことは、暗号通貨文化の優位性を如実に物語っています。

さて、勝利を祝ったので、具体的に何を祝うのか見てみましょう。

無料で利用できるものに、なぜ 1.5% も支払う人がいるのでしょうか?

ミームコインETFは投資家にとっては経済的に意味をなさないが、ウォール街にとっては完全に意味がある。

Coinbaseでは、5分以内でDogecoinを直接購入でき、手数料はかかりません。REX-Osprey Dogecoin ETFは、同じエクスポージャーに対して年間1.5%の手数料がかかります。10,000ドルの投資で年間150ドルです。ビットコインETFの手数料は0.25%です。では、なぜミームコインにデジタルゴールドの6倍ものお金を払う人がいるのでしょうか?

その答えは、これらの商品の真のターゲット層を明らかにします。ビットコインETFは、規制遵守を重視する機関投資家と、暗号通貨に精通した経験豊富な資産運用担当者を対象としています。顧客は他に選択肢があり、その活用方法も熟知しているため、手数料で競争できるのです。

ミームコインETFは、TikTokでドージコインがトレンドになっているのを見て、直接購入する方法がよくわからない個人投資家をターゲットにしています。彼らは市場への露出ではなく、シンプルさと合法性に投資しています。彼らはあちこち比較検討することなく、Robinhoodアプリで「購入」をクリックして、耳にするミームへの露出を得たいだけなのです。

発行者はこれが馬鹿げていることを理解している。顧客がドージコインを他でより安く購入できることを知っているのだ。彼らは、ほとんどの人がこのことに気づかないか、暗号通貨取引所やウォレットを利用しようとしないだろうと踏んでいる。1.5%の手数料は、実質的に金融に関する無知に対する税金であり、制度の正当性を装っている。

ETF に組み入れる価値のある資産とは何でしょうか?

従来の ETF の定義: 多様な証券バスケットを保有し、株式などの取引所で取引される規制対象の投資ファンド。専門家による監視、保管基準、透明性の高い報告を維持しながら、投資家に幅広い市場へのエクスポージャーを提供します。

従来のモデルはS&P 500などの指数に連動し、複数の業種にわたる数百の企業を保有しています。テクノロジーやヘルスケアといった単一セクターのETFでさえ、それぞれの注力分野内で数十銘柄を保有しています。分散投資はリスクを軽減しながら、市場トレンドへのエクスポージャーを確保します。

さて、ドージコインとは一体何なのか、見ていきましょう。2013年にライトコインのコードをコピーし、ミーム風の犬のロゴを追加して作られた暗号通貨で、純粋に風刺として誕生しました。開発チームも事業計画も収益モデルも技術革新もありません。供給量は毎年50億枚増加しており、設計上インフレを起こし、ビットコインの希少性を嘲笑しています。

このトークンには経済的な効用はありません。アプリケーションを開発することも、ステーキングによるリターンを得ることもできません。唯一の役割は、時折有名人のツイートで盛り上がるインターネットミームとして存在することです。

どのような規制の抜け穴がこれを可能にしているのでしょうか?

市場化への道筋は、金融イノベーションが実際にどのように機能するかを明らかにします。それは、法の精神を回避しながらも、技術的には法の文言に準拠する規制裁定取引です。

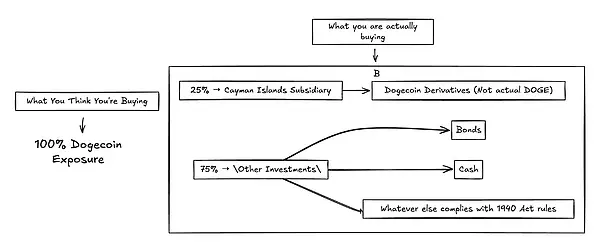

REX-Osprey Dogecoin ETF(DOJE)は、ビットコインなどのコモディティETFを規制する1933年証券法ではなく、1940年投資会社法に基づいて設立されました。この選択は非常に重要です。1940年法は、米国証券取引委員会(SEC)が異議を唱えない限り、75日後に自動的に承認されることを規定しており、規制の簡略化を可能にしています。問題は、1940年法が、放棄されたミームに基づく単一資産投機ではなく、複数の資産にリスクを分散する分散投資信託を支援するように設計されていたことです。

分散投資要件を満たすため、DOJEはドージコインを直接保有することはできません。代わりに、ケイマン諸島の子会社を通じてデリバティブ取引を利用してエクスポージャーを獲得していますが、保有上限は資産の25%に制限されています。これにより、ドージコインETFのドージコインへのエクスポージャーは最大25%に制限されるという不合理な状況が生じています。

これにより、投資家が実際に購入するものが根本的に変わります。ETFが資産を直接保有する場合、その価格を正確に追跡します。一方、海外子会社を介したデリバティブ取引は、トラッキングエラー、カウンターパーティリスク、そして複雑性をもたらし、パフォーマンスを歪めます。ファンドのリターンは、ドージコインの実際の市場動向から乖離することになります。

この規制回避は透明性の問題を引き起こしている。ドージコインETFを購入した個人投資家は、ソーシャルメディアで見かけたミームに直接影響を受けることを期待していた。しかし、実際に彼らが受け取ったのは、投資額の4分の3がドージコインの価格変動と全く相関しない複雑なデリバティブ商品だった。彼らのリターンは、ファンドの残りの75%のその他の資産によって希薄化されてしまった。

さらに悪いことに、この構造は1940年証券法の本来の保護的意図を覆すものとなっています。議会は、投資を幅広い資産に分散させることでリスクを軽減することを目的とした分散投資規則を制定しました。しかし、ウォール街は同じ規則を悪用し、高リスクの投機を、本来よりも監督が弱い規制対象商品に組み入れる方法を見つけました。この規制枠組みは、投資家をリスクから保護するのではなく、制度的な正当性によって新たなリスクを覆い隠してしまったのです。

対照的に、ProShares BITOやGrayscaleのスポットビットコインETFなど、ほとんどのビットコインETFは、通常、1933年証券法または商品ファンド向けに設計されたその他のフレームワークを使用して、厳格な25%の資産上限なしに、より直接的または先物ベースのビットコインエクスポージャーを許可します。

ビットコイン ETF は通常、先物契約を直接保有するか、ビットコインを直接保管することを目指します (承認された場合)。これにより、ビットコインの基礎価格をより厳密に追跡します。

ドージコインETFは、規制アービトラージの完璧な組み合わせを体現しています。このETFは、本来追跡すべき対象にはほとんど投資せず、役に立たない資産を保有しながら、1940年代に制定された投機防止法を悪用しています。これは、規制の抜け穴を悪用し、投資家保護を装って投機的な商品を作り出すという、金融工学の最も冷笑的な側面と言えるでしょう。

なぜ利回りにそこまでこだわるのでしょうか?

ウォール街はファンダメンタルズを放棄し、資産の質に関係なくリターンを追い求めている。

ステートストリートのデータによると、機関投資家のポートフォリオにおける株式への配分は2008年以来最高となっている。投資家は、毎月の配当を約束するオプション利回りETF、高利回りジャンク債、デリバティブを通じて2桁の収益をもたらす仮想通貨関連のインカム商品に資金を注ぎ込んでいる。

資本フローはリターンを優先し、疑問は後回しにされます。金利が急騰すると、投資家はより安全な投資適格セクターを放棄し、高利回り社債に積極的にシフトします。人工知能、暗号通貨、ミーム資産に焦点を当てたテーマ型ETFは、長期的な価値よりも投機的な需要に応え、記録的なペースで設定されています。

リスク選好指標は引き続き好調を維持しています。マクロ市場の不確実性にもかかわらず、ボラティリティ指数(VIX指数)は低水準を維持しています。2025年初頭の混乱後、ディフェンシブセクターには一時的に資金流入が見られましたが、その後すぐに資本財、テクノロジー、エネルギーといった高リスク・高リターンのセクターへと資金は流出しました。

ウォール街は、無制限の流動性と絶え間ないイノベーションの世界では、利回りこそが何よりも重要だと本質的に判断しています。もし何かがプレミアムリターンを提供するなら、投資家はファンダメンタルズや持続可能性に関わらず、必ずそれを購入する理由を見つけるでしょう。

バブルを作り出しているのでしょうか?

投資商品の数が実際の投資目標を超えた場合はどうなりますか?

ETFの数が株式を上回り、ルビコン川を渡った。これは市場構造の根本的な変化だ。私たちは実質的に、現実の市場の上に合成市場を作り出している。そして、層が一つ増えるごとに、手数料、複雑さ、そして潜在的な障害点が増大するのだ。

マット・レヴィン氏は次のように述べた。

ETFの人気が高まり、テクノロジーの進歩によって運用コストが下がるにつれ、かつてはカスタムメイドで手作業で行われていた取引が、標準化されたETFへと移行していくでしょう。潜在的な取引数は銘柄数をはるかに上回ります…長期的には、ETFの潜在市場は(減少する)銘柄数ではなく、(無制限の)取引数によって制限されることになります。

ミームコインETF現象はこのトレンドを加速させています。Rex-Ospreyは、トランプコインETF、ボンクETF、そしてXRPとSolanaの従来型ETFの申請を提出しました。現在、92件の暗号資産ETF申請がSECの承認を待っています。それぞれのETFの成功は、その基礎となる実用性に関わらず、次のETFへの需要を生み出します。

これは、2008年のCDO二乗問題を彷彿とさせます。当時、ウォール街はデリバティブの派生商品を作り出し、金融商品が根底にある現実から完全に乖離するまでに至りました。私たちは今、住宅ローンについても同様のことを行っており、それらを注目と文化現象に置き換えています。

複数の商品が同一の原資産をめぐって取引されているため、市場は実際よりも流動性が高いように見えます。しかし、危機時には、これらの商品はすべて連動して動く傾向があり、「流動性」は同時に消失します。

ミームコイン ETF とは何を意味しますか?

より深い話は、金融が、価格変動を生み出すあらゆる現象を収益化できる総合的な注目を集めるメカニズムへと進化したことに関するものです。

ETFの立ち上げは、ネットワーク効果を通じて独自の勢いを生み出します。機関投資家からの資金流入が見込まれる中、ドージコインの価格は米国司法省上場前の1ヶ月で15%上昇しました。価格が上昇すると注目度が高まり、ミームがさらに生まれ、文化的関連性が高まり、さらなる金融商品の開発の根拠となります。成功は模倣を生むのです。

伝統的な金融は、工場、テクノロジー、キャッシュフローといった生産資産を収益化します。現代の金融は、価格を左右するあらゆるもの、つまり物語、ミーム、社会的なモメンタムを収益化します。ETFのパッケージングは、文化的な投機を機関投資家向けの商品へと変貌させ、これらの現象を生み出したコミュニティから手数料を徴収します。

より広い視点からの問いは、これはイノベーションなのか、それとも抽出なのか、ということです。ミームの金融化は新たな価値を生み出すのでしょうか、それとも制度コストの増加によって有機的な文化運動から価値を抽出しているだけなのでしょうか?

オンライン文化はすでに、広告収入、商品販売、プラットフォームエンゲージメント、クリエイター経済など、莫大な経済的価値を生み出しています。

私は、インターネット文化との関係を「ソフトに再起動」する時期が来たと判断しました。

2025年までにこれらの企業を数十億ドル規模の企業価値へと押し上げるものは何なのか、ずっと考えていました。そして、なぜかバンガロールのミティコ・コーヒー・ロースターズで抹茶を注文してしまいました。まるで自分がその流れの一部になったような気分を味わうためでした。挽いた緑茶の味が特に好きというわけではなく、抹茶が儀式となり、生産性と穏やかな贅沢の象徴となり、世界的なウェルネス美学との繋がりを感じさせてくれるからです。

インターネット文化は今や、ライフスタイルの選択を装った一連の参加費へと堕落し、まったくばかばかしいものから実に独創的なものまで、あらゆるところに収益化のチャンスがある。

2025年の話題を考えてみてください。コールドプレイの「キス・カム」事件は、気まずい瞬間を企業スキャンダルへと変貌させ、グウィネス・パルトロウが不可解にも広報担当に就任する事態にまで発展しました。インターネットでは、100人の男がゴリラを倒せるかどうかで大騒ぎになりました(ネタバレ:専門家は倒せるとしていますが、ギリギリです)。ラブブーの大流行は、30ドルのブラインドボックス入りコレクターズアイテムをステータスシンボルへと変貌させ、店頭で買い求める人々さえ殺到しました。

それから、なかなか乗り越えられない言葉の壁もあります。Z世代のスラングは常に進化しています。先週、誰かが私の服装を「bussin'(バスシン)」と呼んだのですが、正直、怒るべきか喜ぶべきか分からず途方に暮れました。どうやら、これは良いことのようですね?甥っ子は「rizz(リズ)」は華やかな何かを表すと説明しようとしたのですが、その後「skibidi(スキビディ)」とか「Ohio(オハイオ)」とか言い出し、私は完全に分からなくなってしまいました。何とかついて行こうとしましたが、正直言って、正しく言葉を使うのは少し恥ずかしい気持ちになりました。この「頑張りすぎだよ、ミレニアル世代」みたいな雰囲気は、私が目指していたものではありません。

その後、テイラー・スウィフトがトラヴィス・ケルシーと婚約すると、わずか数分でマーケティングの世界全体が一変しました。ウォルマートからレゴ、スターバックスまで、あらゆるブランドがすべてを放り出してこの話題に飛びつきました。

重要なのは、この文化的勢い自体が経済の原動力になっていることです。ケイティ・ペリーが11分間の宇宙飛行をすると、インターネット上ではそれが「贅沢」かどうかが1週間にわたって議論されます。こうしたエンゲージメントは広告収入、ブランド露出、そして文化資本へとつながり、これらはすべて様々な方法で収益化できます。TikTokでカップルが話題になったことで、みんなが友達を「プーキー(プーキー)」と呼び始めると、突如としてプーキーのプレイリスト、プーキーのリボン、プーキーのグッズといったエコシステムが誕生します。

オンライン文化は、クリエイター経済、商品販売、プラットフォームでのエンゲージメント、そして四半期決算よりも速いペースで株価を動かすムーブメントを通じて、計り知れない経済的価値を生み出します。イーロン・マスクのたった一つのツイートがドージコインの時価総額を数十億ドルも押し上げ、テスラの株価がファンダメンタルズよりも文化的なモメンタムに依存しているのであれば、文化現象は正当な経済力であり、他の資産クラスと同様に制度的な称賛を受けるに値すると言えるでしょう。

ETFラッパーは、これらのコミュニティから価値を搾取するのではなく、既存の価値を公式化し、これまでアクセスできなかった層にもアクセスできるようにします。オハイオ州の退職者は、暗号資産ウォレットの使い方を覚えたり、Discordサーバーを操作したりすることなく、401(k)プランを通じてオンライン文化にアクセスできるようになりました。

逆に、同じ退職者が忘れ去られたインターネットジョークのせいで、退職貯蓄のかなりの部分を失う可能性もあります。年間わずか1.5%の手数料で、ドージコインの騰落に関わらず、10万ドルの投資から年間1,500ドルが消えてしまうのです。規制により、このETFのドージコインへのエクスポージャーは25%に制限されているため、この退職者は自分が購入しようとしていた文化的体験を十分に得られなかった可能性があります。金融教育を受けずに金融にアクセスできるようになることは危険です。投機資産の購入を容易にしてもリスクは軽減されません。何を購入しているのか理解していない人にとって、それが分かりにくくなるだけです。

ミームを金融化することは、コミュニティを搾取するのではなく、むしろ強化する可能性がある。文化運動が機関投資に支えられると、安定性と資源を獲得する。

インターネット文化が価格を牽引すれば、それは資産クラスとなる。社会的なモメンタムがボラティリティを生み出すなら、それは取引可能となる。ETFラッパーは、文化的なエネルギーを機関投資家向けの商品へと変換するための、いわばデリバリーメカニズムに過ぎない。