著者: 0xWeilan

米国の経済・雇用統計の影響を受け、利下げ再開への期待が揺らいでいること、主要価格ファンドの流入・流出が変動していること、さらにサイクルをまたぐ長期売りやファンドのオンサイトローテーションが相まって、8月の仮想通貨市場全体は「弱気から強気、そして弱気」の傾向を示し、価格は「アーチ」形状を呈した。

BTCは月間で6.49%下落し、108,247.95ドルで取引を終えました。代表的なアルトコインであるイーサリアムは18.75%上昇し、4,391.83ドルで取引を終えました。

eMerge Engineによると、BTCは現在、強気相場の終盤にあります。6月のレポートでは、BTCが第3四半期に4度目の上昇トレンドに入り、史上最高値を更新すると予測しました。この予測は7月に確証されました。8月には、「相互関税戦争」の影響が米国経済指標に現れ始め、消費者物価指数(CPI)と個人消費財(PCE)はともに反発しました。これにより、9月の利下げ再開に対する市場の期待は繰り返し後退し、利下げ再開を過大評価していた米国株式市場ではボラティリティが高まりました。このボラティリティはCrypto Spot ETFを通じて暗号資産市場にも波及し、月半ばに過去最高値に達したBTCは最終的に下落に転じました。これは典型的なリスク選好のリバランスです。

このボラティリティの高い時期には、資金流出は継続的ではなく、躊躇しているように見えました。全体として、今月はBTCに3億2900万ドルの流入がありました。価格下落の根本的な原因は、仮想通貨市場におけるクロスサイクルの長期売却とセクターローテーションでした。

クジラによる大規模な売りによって利益は確定し、希少な流動性は枯渇しました。一方で、取引所内外で数十億ドル規模の資金がBTCからETHに流入しました。EMC Labsは、これがBTC価格が史上最高値に達した後、9万ドルから11万ドルの「トランプ・ボトム」まで急落した一因だと考えています。

市場は実質的に利下げ期待を織り込み直しており、9月の利下げ(今年2度目の50ベーシスポイント利下げ)が織り込まれています。しかし、9月17日までに経済指標、雇用指標、インフレ指標の発表がいくつか予定されているため、市場のボラティリティは引き続き高まると予想されます。

しかし、金利引き下げの再開、AI関連設備投資とテクノロジー主導の成長による米国経済の「ソフトランディング」、そして雇用統計の減少(ただし悪化はしていない)を踏まえると、この可能性は依然として高いと言えるでしょう。EMC Labsは、9月の市場について慎重ながらも楽観的な見通しを維持しており、BTCは必要な短期的な変動を経た後、第4波の成長を継続すると考えています。

マクロ金融:「インフレの回復」と「雇用の冷え込み」が金利引き下げ期待を後退

8月の米国資本市場は、主に3つの変数、すなわち経済指標とインフレ指標、連邦準備制度理事会(FRB)による利下げ再開時期の予想、そしてFRBの独立性に対する懸念によって大きく変動しました。市場全体のトレンドは、冷え込み、その後の上昇、そして再び冷え込みというパターンを特徴としていました。

8月1日、雇用統計が発表されました。7月の米国失業率は前月比で上昇し、非農業部門雇用者数は7万3000人増加しましたが、これは当初の予想である10万人を大きく下回りました。一方、労働統計局は5月と6月の統計を大幅に下方修正し、6月の修正率は90%を超えました。

この驚くべきデータの発表を受けて、ナスダックは当日2.24%急落し、BTCもそれに追随して2.17%下落しました。このデータを受け、FedWatchは、連邦準備制度理事会(FRB)が9月に25ベーシスポイントの利下げを行う確率が前日の37.7%から75.5%に急上昇したと示しました。

米ドル指数は同日1.23%下落し、下落傾向が続きました。このデータにより、9月の利下げ観測が市場に再燃しました。その後、米国株とビットコインは上昇を続け、ビットコインは8月14日に124,533.00ドルの過去最高値を記録しました。

8月12日に発表された米国の消費者物価指数(CPI)は市場予想と一致し、市場に大きな影響を与えませんでした。しかし、利下げを織り込み済みの市場は、インフレ指標に依然として非常に敏感です。

8月14日に発表された生産者物価指数(PPI)は、前年比3.3%の上昇となり、市場予想の2.5%を大きく上回りました。生産コストの上昇が最終的に消費者に転嫁されるのではないかという懸念から、当初は市場の利下げ期待は後退しました。BTCは過去最高値を記録した後、下落に転じ、月末まで下落を続けました。同時期には、ハイテク株中心のナスダック指数が下落し始め、高値圏のハイテク株から景気循環株や消費関連株への資金シフトが見られました。一方、ダウ平均株価は上昇に転じました。これは、利下げ期待が打ち砕かれたのではなく、むしろ下方修正されたことを示唆しており、投資家はより安全なバリュエーションの資産を求めています。

8月20日、ジャクソンホールで開催された世界中央銀行会議において、パウエル連邦準備制度理事会(FRB)議長は今年最もハト派的な姿勢を示し、FRBは冷え込む雇用市場に一層注意を払い、景気回復を促すために利下げの可能性を示唆した。この発言は市場に安心感を与え、トレーダーは月末までに9月の利下げ確率を70%以上と予想した。

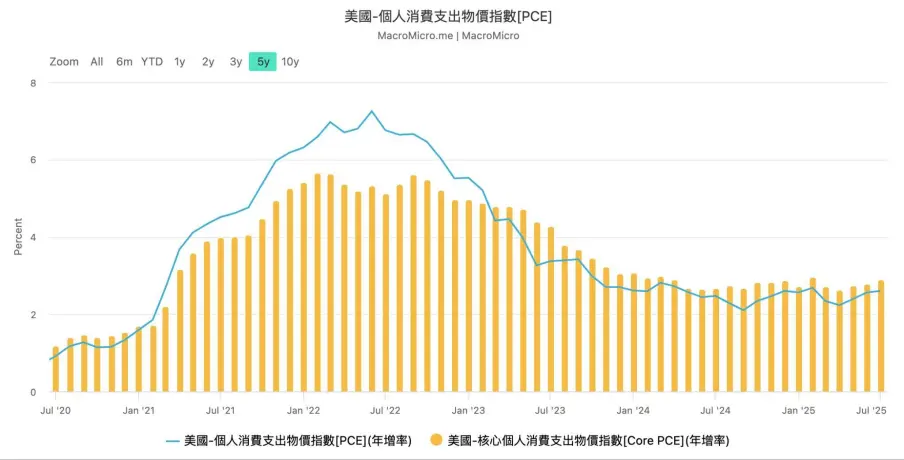

8月29日に発表されたコアPCE指数は、ほぼ予想通りの結果となったものの、年率換算で2.9%の上昇を記録し、2025年2月以来の高水準となり、基調的なインフレ圧力が若干高まっていることを示唆しました。米国の主要3株価指数はすべて下落しましたが、ダウ工業株30種平均の下落幅はナスダックよりも大幅に小幅でした。

米国PCE指数の年率

同月末までに、市場は「今年9月に2回、合計50ベーシスポイントの利下げを再開する」ことを完全に織り込んでいた。

トランプ大統領は、連邦準備制度理事会(FRB)に対し、利下げ圧力を強めている。月末には、利下げ反対を主張していたリサ・クックFRB理事を、住宅ローン書類の偽造疑惑を理由に解任するとソーシャルメディアで発表した。この事件は、FRBの独立性に対する市場の懸念をさらに高めた。

暗号資産:BTCは「トランプ底」に戻り、ETHの流入は過去最高を記録

8月、BTCは弧を描くようなトレンドを形成しました。月初には雇用統計の大幅な下方修正によって抑制されましたが、80%を超える利下げ確率に後押しされ、すぐに上昇トレンドに転じ、8月14日には過去最高値に達しました。14日に生産者物価指数(PPI)が発表された後、月後半は下落トレンドが続きました。

技術的には、BTCは反落し「トランプボトム」(9万~11万ドル)に戻り、今回の強気相場の「最初の上昇トレンドライン」と重要な120日線を一時的に突破した。

BTC価格日足チャート

月次ベースでは、4ヶ月連続の反発の後、BTCは6.49%下落し、取引量はわずかに減少しました。今月のBTC価格の下落は、過大評価の是正と資本フローのシフトが組み合わさったテクニカル調整と捉えることができます。利下げサイクルの再開と市場のリスク選好度のシフトにより、主流の資金がBTCに再び流入し、このサイクルにおける第4波の成長を牽引すると考えています。

BTCの下落は概ねナスダックと連動しており、これは金利引き下げへの期待と関連しています。市場が金利引き下げ局面に入ると、リスク資産は引き続き上昇すると一般的に考えられています。BTCもボラティリティの高い資産ですが、暗号資産市場ではアルトコインよりも「優良資産」とみなされています。

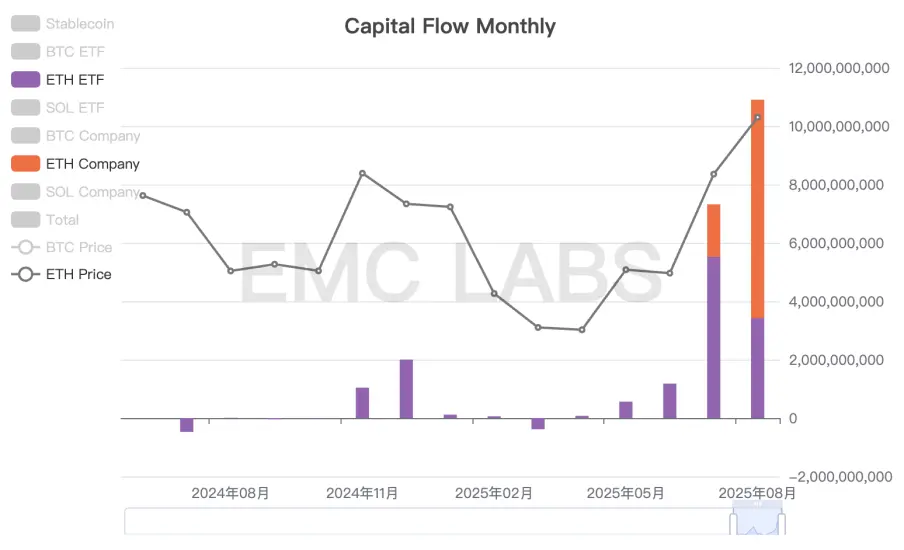

金利引き下げが近づき、パブリックチェーン資産に関するコンセンサスが強化されるにつれて、取引所内外の資金が加速的に ETH に流入しています。

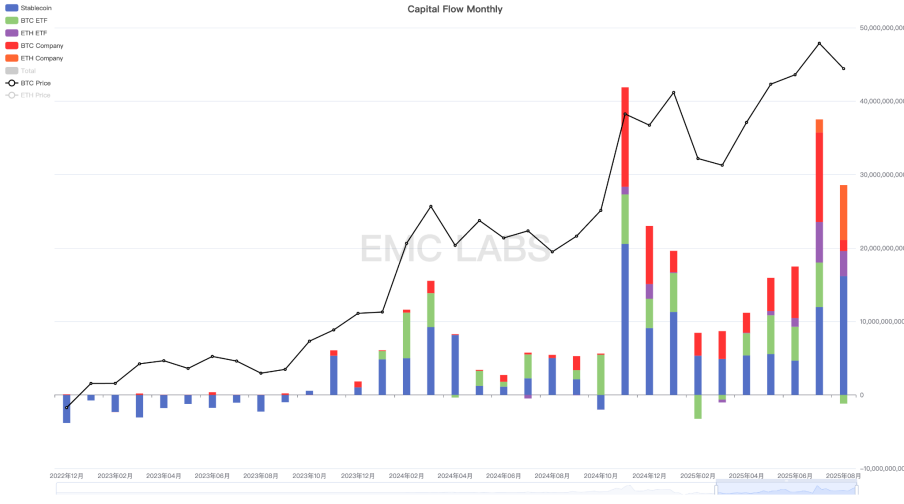

資本流入:ETH流入がBTCを100億以上上回る

今月の仮想通貨市場への資金流入総額は277億7,800万ドルに達し、その内訳はステーブルコインが1,641億4,000万ドル、ETHスポットETFが34億2,000万ドル、ETHの企業購入が74億8,500万ドル、SOL ETFが2億2,600万ドル、BTCの企業購入が15億500万ドルであったが、BTCスポットETFからは11億7,600万ドルの流出があった。

暗号通貨市場への資金流入統計(月次)

BTCの現在の主要な購買力を分析すると、BTCスポットETFと企業による購入に流入した資金はわずか3億2900万ドルで、先月と比べて大幅に減少しています。これが、今月のBTCの低迷の根本的な理由です。

一方、ETHスポットETFと企業によるETH購入総額は108億500万ドルと過去最高を記録しました。EMC Labsは、取引所内外を問わず、BTCからETHへの資金流入が明確に見られると考えています。

ETH資本流入統計(月次)

これには3つの理由があります。第一に、ここ数年、米国などの主要国でビットコイン(BTC)へのコンセンサスが広く浸透し、時価総額で2番目に大きい仮想通貨であるイーサリアム(ETH)への投資が急増しました。第二に、米国が仮想通貨フレンドリーな時代に突入するにつれ、ブロックチェーン技術によって従来の金融業界を変革する潮流が生まれ始めています。主要なスマートコントラクトプラットフォームのネイティブ通貨であるETHは、業界資本からの注目と配分をますます集め始めています。最後に、BTCはこのサイクルで既に過去最高値に達している一方で、ETHはまだ前回の強気相場のピークを超えていません。これに、低金利環境下で最終的にアルトシーズンを迎えたという歴史的経験が加わり、投機資金がETHに殺到し、価格が急騰しました。

利下げサイクルの再開、リスクの継続的な価格再調整、そしてアルトシーズンの歴史的な推移を踏まえ、先月、アルトシーズンが進行中であると報告しました。現在、ETHはこのサイクルにおいて価格再発見の中盤にあり、大きな上昇余地があると考えています。利下げの再開とリスク選好度の高まりにより、投機的な買いによって、より幅広いアルトコインが急激な価格上昇を経験する可能性があります。

チップ構造:売りの第3波が続く

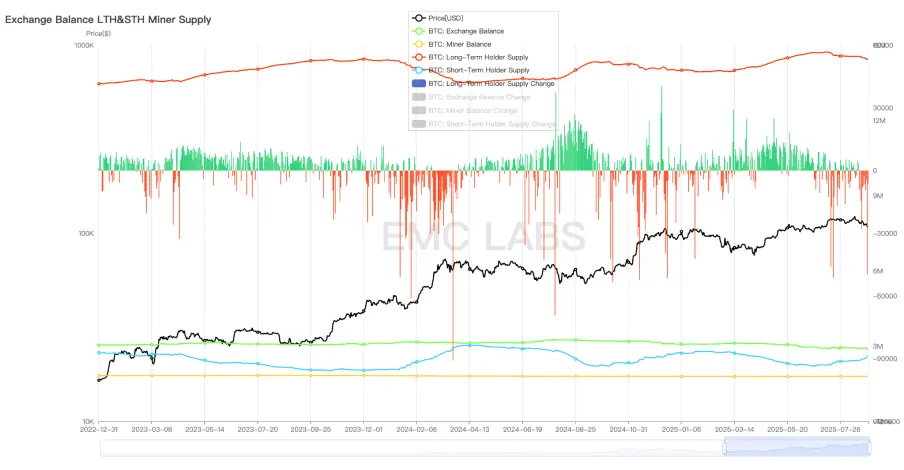

資本ローテーションに加えて、8月のBTCとETHの価格乖離のもう1つの重要な理由は、サイクル全体およびサイクル内の長期投資家がすでにこのBTCサイクルで3回目の売り波を開始していることです(以前の強気市場では売り波は2つしかありませんでした)。

8月には長期投資家による売却が加速し、保有コインを15万枚以上減らしました。これには、サトシ時代の大きな利益を上げたアカウントも含まれています。これらの売却により、希少な流入資金が枯渇し、リバランスのために価格が下落しました。単一の投資家の規模の大きさから、これらのクジラによる売却は、売却額がいくらか不確定なものとなっています。現在の長期保有コインは2月よりも多く、流動性の向上に伴い、売却は継続すると予想されます。

長期、短期、マイナー、中央集権型取引所の統計

取引所の観点から見ると、今月は38,620 BTCが流出しており、これは先月よりわずかに少ないが、強気相場の特徴と一致している。

結論

eMerge エンジンは、BTC メトリックが 0.375 であり、BTC が上昇リレー期間にあることを示しています。

財務会社、スポットETF、そして産業資本の大規模な流入により、暗号資産市場は主流化の新たな段階に入ったと考えています。BTCについては、ボラティリティは徐々に低下し、米国株、特にナスダックとの相関性が高まるでしょう。ETHやSOLといったスマートコントラクトプラットフォーム資産については、主流資本の流入はまだ始まりに過ぎず、コンセンサスの広がりは必然的に価格変動につながるでしょう。

9月に入り、利下げが始まる時期を迎えていますが、市場は順風満帆とはいかないでしょう。米国株式市場の高バリュエーションと連邦準備制度理事会(FRB)の独立性は、依然として市場を悩ませています。

しかし、このサイクルは継続します。