著者: TechFlow

アルトコインの季節が来ると思いますか?この質問は暗号通貨関連のTwitterで人気の話題となっています。

現在主流となっている見解は、アルトコインシーズン全体がまだ遠いこと、ほとんどのアルトコインは流動性に欠けていること、そして投資家は米国株、ビットコイン、RWA(ステーブルコイン)に注目するだろうというものだ。

誰もがアルトコインシーズンは来ないだろうと思っていたとき、いくつかのアルトコインはトレンドに逆らって上昇していました。

たとえば、Maple FinanceのトークンSYRUPは今年初めから400%上昇し、記事執筆時点で最高値に達しています。

グレースケールは以前、2025年第2四半期に注目すべきTOP20トークンのリストにMaple Financeを追加しましたが、中国地域ではこのプロジェクトの分析はまだほとんど行われていません。

情報ノイズが増える中で、私たちはこのバージョンにある、明確ではあるもののほとんどの人にとって直接関係のない主要な一文、つまり機関の参入を忘れているようだ。

LaunchpadやMemeなど、個人向けの暗号資産商品が次々と登場していますが、競争は徐々に激化しており、流通における流動性の欠如もその基盤を低下させています。

サービス代理店も別の方法です。この製品は直感的ではなく、より多くのハードルを越える必要がありますが、現在の機関投資家の参入方法では見落とされがちな機会です。

Maple Finance は明らかに新バージョンから恩恵を受けています。

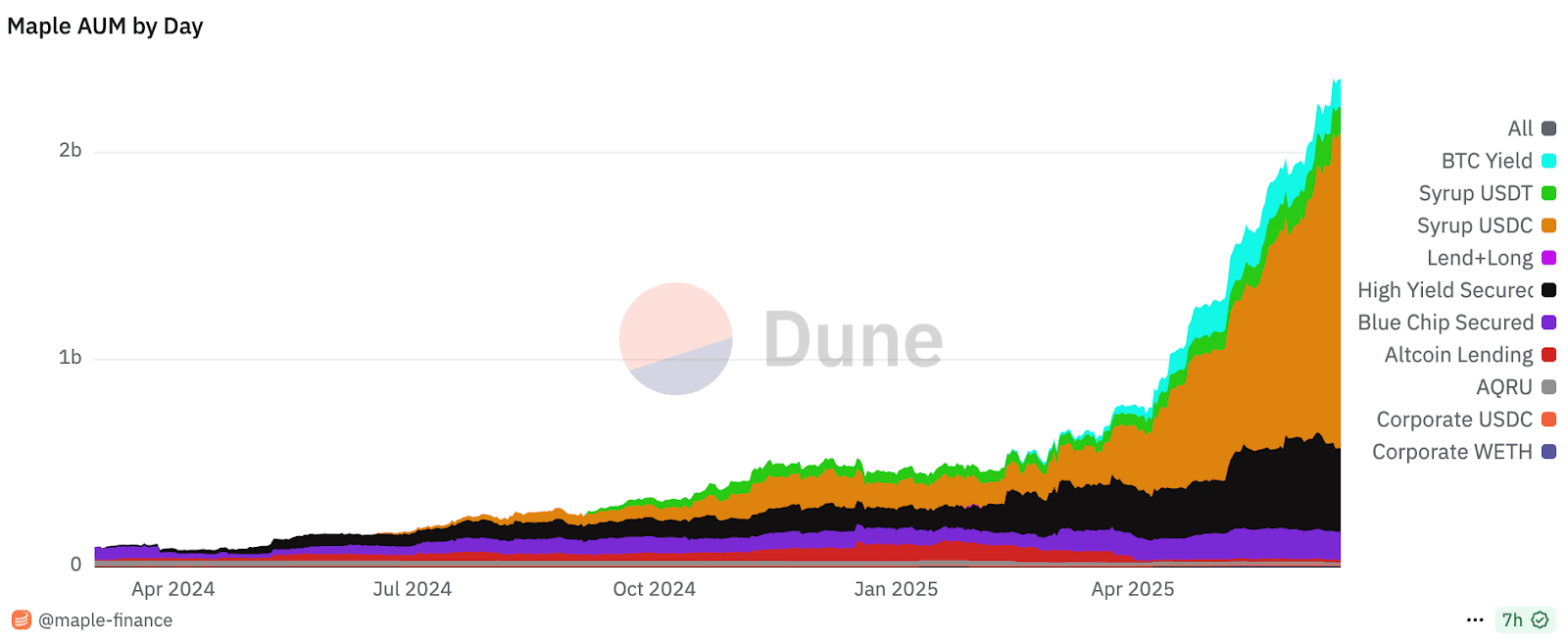

このプロジェクトは、トークン化された米国債や貿易売掛金プールなどの低担保ローンやRWA投資を機関に提供することに重点を置いており、運用資産(AUM)は2025年6月に20億米ドルを超え、従来のヘッジファンド、DAO、暗号通貨取引会社にサービスを提供しています。

SYRUP の逆トレンド上昇は、市場が Maple の過小評価された価値を再発見したことを反映している可能性があります。

現在のトークンの時価総額は約7億ドルです。以前のバージョンでは、感情だけで作られたミームが10億ドルの時価総額を記録していましたが、SYRUPは過大評価されていると思いますか、それとも過小評価されていると思いますか?

もちろん、異なる分野の商品を時価総額だけで比較することはできません。Maple Financeの事業内容についても、より詳しく知る必要があります。

機関投資家向けにオンチェーン融資サービスを提供

Maple Finance は、ヘッジファンド、DAO (分散型自律組織)、暗号通貨取引会社などの機関顧客にオンチェーン融資および投資サービスを提供することを専門とするマルチチェーン DeFi プラットフォーム (Ethereum、Solana、Base 上で実行) です。

簡単に言えば、これは、従来の銀行の複雑なプロセスや低い収益を回避しながら、大規模な機関が資金を借り入れ、資金を管理し、チェーン上で投資するのに役立つ資産管理ツールとして理解できます。

Mapleは2019年の創業以来、運用資産(AUM)が24億ドル、2025年6月時点で総ロック額(TVL)が18億ドルを誇る成熟したプラットフォームに成長しました。

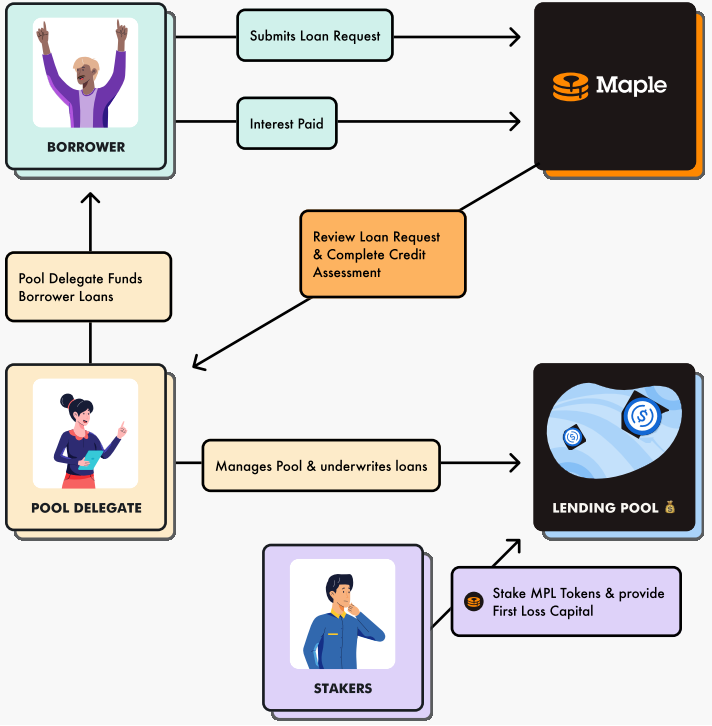

Maple Financeは主に機関投資家を対象としていますが、関与する役割は多岐にわたります。貸付、担保提供、借入、そして貸付プールのプリンシパルとなることを選択できます。

(画像出典:コンセンシス)

借り手は、ビットコイン(BTC)やイーサリアム(ETH)などのデジタル資産を担保としてステーブルコインUSDCを借り入れる暗号資産取引会社などの資金を必要とする機関です。これらの機関は流動性を迅速に得る必要があることが多いのですが、従来の金融システムの承認プロセスは長すぎてニーズを満たすことができません。

レンダーはUSDCやETHの預け入れなど流動性を提供し、利息を得ます。DeFiプロダクトでは、レンダーがLPとしてもよく利用されます。LPにとってMapleの魅力は、高い年率(APY)と透明性の高い資金管理メカニズムにあります。

プールプリンシパルは、借り手の信用評価と融資の安全性確保を担う専門チームです。LPリスクを軽減するため、Mapleではプールプリンシパルが借り手の厳格な審査を実施し、融資実績をリアルタイムで監視できるようにしています。

ステーカーはSYRUPトークンを保有し、ステーキングすることでリスクと報酬を共有します。ローンが債務不履行に陥った場合、SYRUPは損失の補填に使用できるだけでなく、問題がなかった場合にはプラットフォームから追加の報酬を受け取ることができます。

したがって、次のようなシンプルなプロセスが可能になります。借り手がローンを申請し、プールのプリンシパルが資格を審査し、貸し手が資金を提供し、質権者が保証を提供し、スマート コントラクトが自動的に融資と返済を実行し、収益が上記のさまざまな役割の位置付けに従って分配されます。

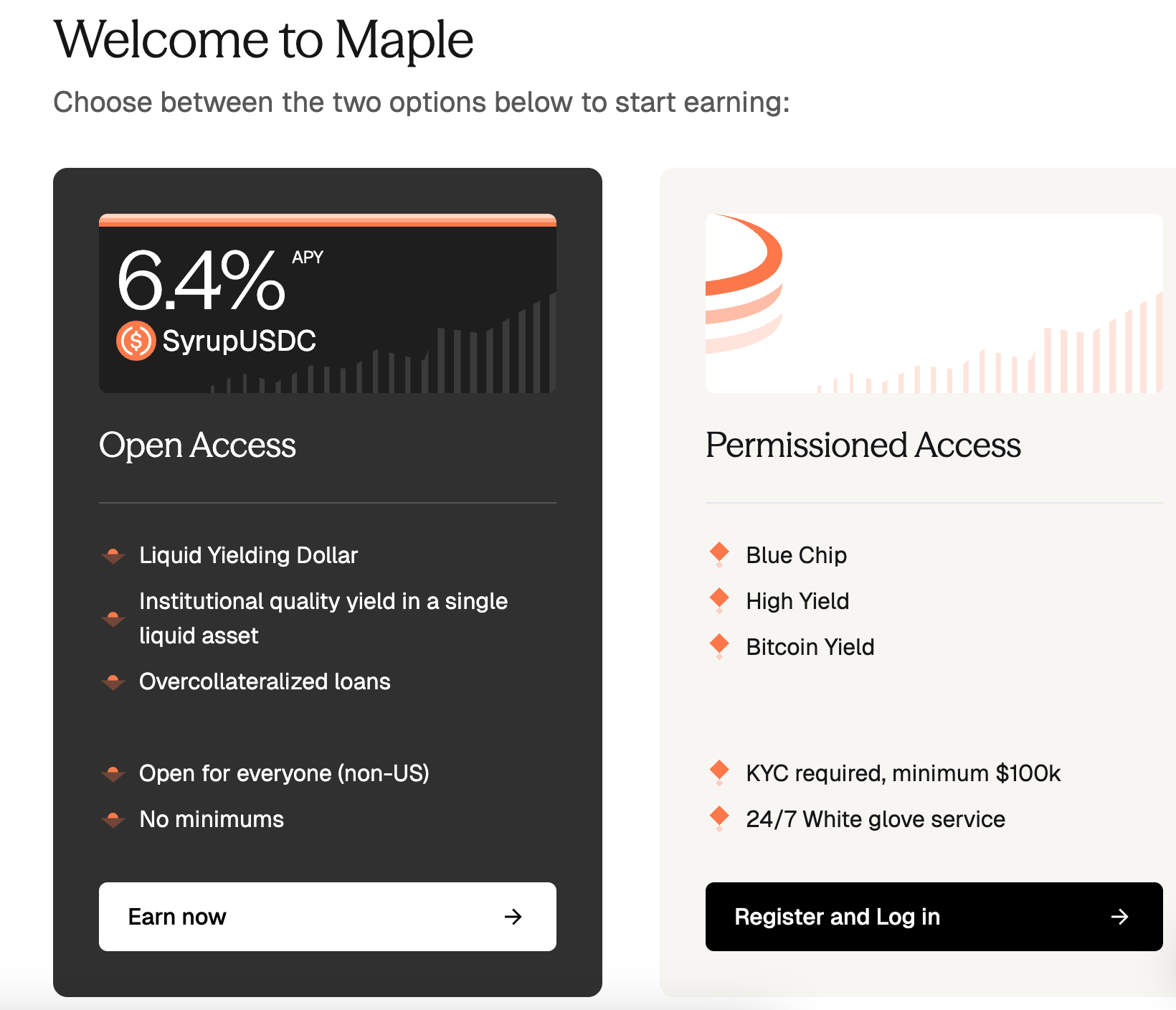

Maple では、貸出商品を「オープン アクセス」と「ライセンス アクセス」の 2 つのカテゴリに分類しています。

オープンアクセスには、年率6.4%(APY)の利回りを提供するSyrupUSDCが含まれており、個人投資家や小規模機関投資家に適しています。SyrupUSDCはUSDCをベースとした利回り商品で、資金は流動性プールに入り、超過担保ローン(借り手はローン額の50%を超える資産を提供する必要があります)に投資します。最低額はなく、流動性と安定性を重視しています。

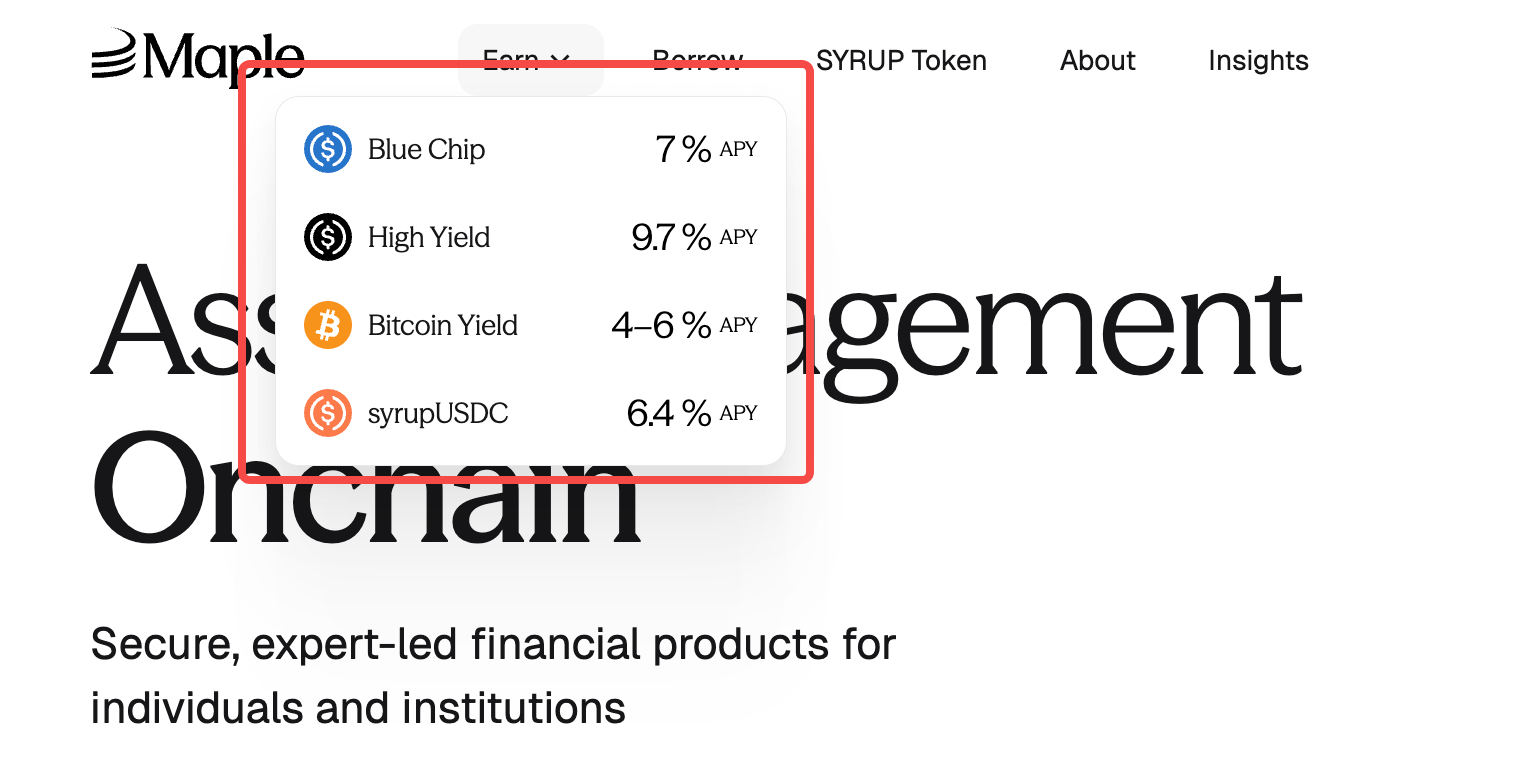

ライセンスアクセスは機関投資家向けで、Blue Chip(年利7%)、High Yield(年利9.7%)、Bitcoin Yield(年利4~6%)が含まれます。最低投資額10万米ドルで、KYC認証と24時間365日対応のホワイトグローブサービスが必須です。

ホワイトグローブサービスは、プライベートバンクの専属コンサルタントのような、ハイエンドなカスタマイズサポートです。法人のお客様は、ローンプランの策定、資金運用のアドバイス、緊急時の問題解決など、24時間体制でマンツーマンのサポートを受けることができます。

Blue Chip は、従来の低リスクの「優良株」に類似した、信用格付けの高いローンに対して投資します。High Yield は、高リスクで高収益のローン ポートフォリオに重点を置いています。Bitcoin Yield は、BTC を担保として保有者が受動的収入を得られるようにします。

DeFi危機から20億ドル規模の資産運用へ

レンディングの仕組みはMapleの核となる部分です。しかし、レンディング事業は当初は順調に進んだわけではありませんでした。

2022年、DeFi業界は「ブラックストーム」に見舞われました。Terraが崩壊し、Three Arrows Capitalが破産したため、多くのDeFiプラットフォームが流動性危機に陥り、Mapleも例外ではありませんでした。

創業当初、Mapleは部分担保モデルを採用していました。つまり、融資申請時に全額担保を必要とせず、借り手の信用度のみに基づいて融資を審査していました。これは高リスクモデルであり、ブラックスワンイベントの発生時にはさらに脆弱でした。運用資産規模は一時2億米ドルにまで縮小しました。また、この部分担保モデルによって、ある特定の時期には債務不履行率が5%以上に急上昇しました。

危機に直面したMapleは、2023年に大胆な変革を行い、過剰担保(担保比率150%)と三者間契約を導入しました。借り手はBTCを担保としてUSDCを担保にし、第三者機関が担保の価値を監視します。Mapleはスマートコントラクトを実行します。BTC価格が閾値を超えた場合、第三者機関は貸し手の利益を守るために清算を開始します。

製品設計の変更により、信頼が回復されただけでなく、機関投資家にとってより安全な融資環境も提供されました。

今年初め、暗号資産市場の主流が個人の投機から機関投資家の優位性へと移行し、より多くのファンドが低リスクおよびリスクフリーのリターンを求めるようになったため、次のデータを通じて、Maple Finance が力強い回復の勢いを見せていることをより明確に感じることができます。

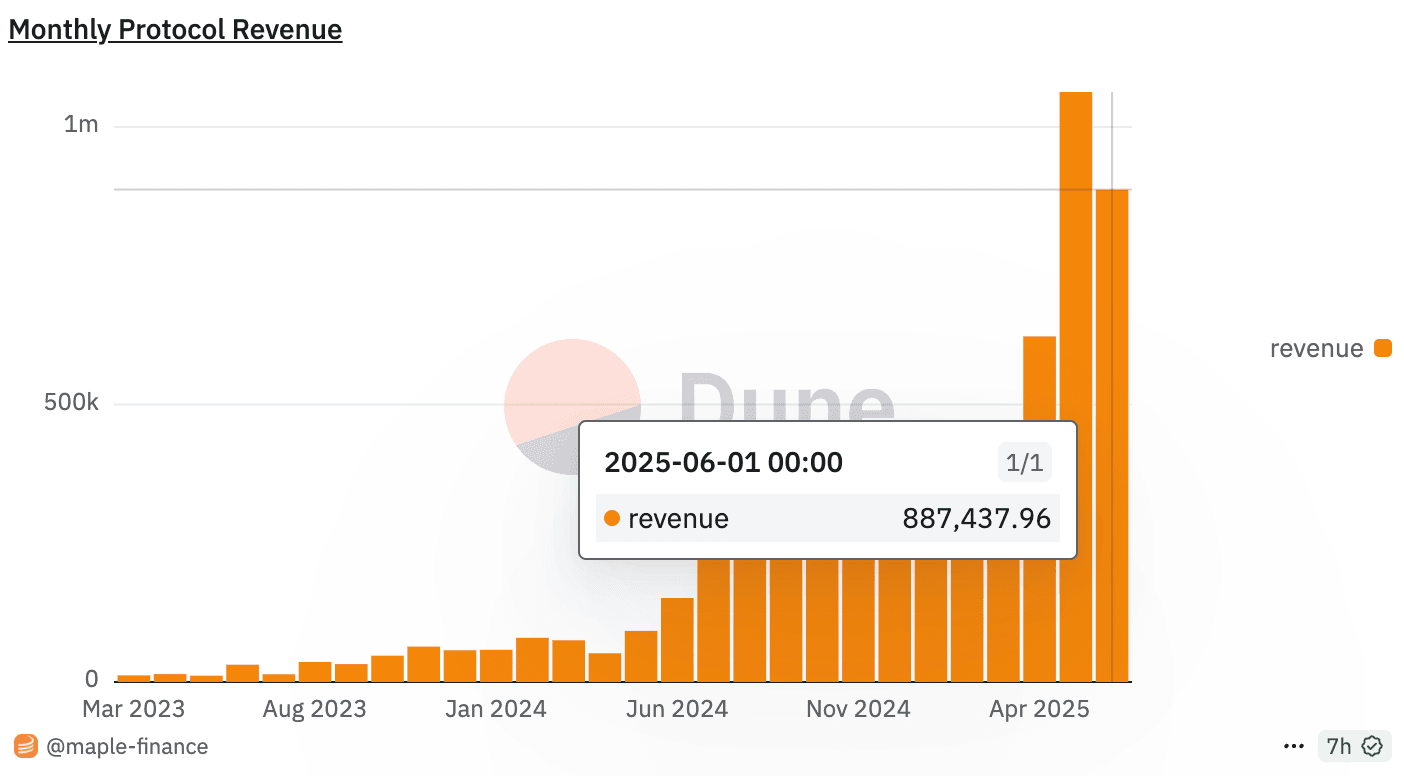

メープルの主力商品であるUSDCをベースとした利回りを生み出すステーブルコイン「SyrupUSDC」は、メープル商品に対する市場需要の急増を反映して、ロックされた総額が11か月で1億6,600万ドルから7億7,500万ドルに増加した。

さらに、運用資産(AUM)は2025年1月以来10倍近く急増し、プロトコル内でのアクティブなローン残高は約8億8,000万ドルに増加しており、Mapleは最大規模の暗号通貨貸し手の1つとなっています。

同時に、融資需要の増加は収益性の向上にもつながっています。Mapleは融資ごとに0.5~2%の手数料を徴収しているため、2025年5月には月間売上高が100万米ドルを超え、3ヶ月連続で売上高成長の記録を更新しました。

これらの重要なキャッシュフローのうち、手数料の20%はステーカーのためにSYRUPトークンを買い戻すために使用される予定であり、これは今年初めからSYRUPトークンがトレンドに反して上昇している理由を部分的に明らかにするかもしれません。

今年5月、世界的に有名な金融サービス会社カンター・フィッツジェラルドは、20億ドルのビットコイン(BTC)ローンプログラムを発表し、優先パートナーとしてMapleを選んだ。

1945年創業の老舗金融機関であるカンターは、債券取引、不動産、金融テクノロジーといった幅広い事業を展開し、伝統的な金融の代表的存在です。カンターの参加は、オンチェーン・クレジットが伝統的な大手企業に認められたことを意味します。

多くの場合、機関は柔軟な短期融資を必要としますが、従来の銀行融資は非効率的です。そのため、Maple のカスタマイズされたサービスとより緩和されたアクセス メカニズムが、機関融資の代替手段となります。

一般市場が下落しているのに、なぜSYRUP は上昇できるのでしょうか?

なぜSYRUPはトレンドに逆らって上昇できるのか?

機関の融資ニーズは部分的にこの質問への答えとなりますが、よりミクロレベルでは、SYRUP トークンは現在ほぼ完全に流通している状態にあり、これも売り圧力の可能性をある程度軽減します。

理由をより体系的に分析すると、「バージョンボーナス」がこの質問に対する最もシンプルな答えになります。具体的には、このボーナスは以下のように分類できます。

安全資産の特性:

暗号資産市場が下落すると、投資家は低リスク・高利回りの資産を選択する傾向があります。MapleのRWA商品(国債プールなど)と過剰担保ローンは安定したリターン(年利5~20%)を提供するため、理想的な安全資産となります。

Bitcoin Yield 製品は、BTC 保有者に資産を売却せずに収益を得る方法を提供し、多額の機関投資家の資金を引き付けています。

RWAナラティブの直接の受益者:

ブラックロックのBUIDLやJPモルガンのデジタル債券など、従来の金融機関によるブロックチェーンへの関心の高まりが、RWA市場の成長を牽引しています。DeFiの「機関投資家向け融資エンジン」であるMapleは、このトレンドから直接恩恵を受けています。機関投資家の資金は規模が大きく安定しており、個人投資家の感情的な変動を相殺しています。

差別化された競争:

AaveやCompoundといった個人投資家向けプロトコルと比較すると、Mapleは機関投資家向けであり、RWA(リスク資産価値)に重点を置くという点で、市場セグメントにおいて優位性を持っています。競合相手(BlackRockのBUIDLやEthenaなど)も強力ですが、Mapleのオンチェーンにおける透明性と柔軟性は、暗号資産ネイティブの機関投資家にとってより適しています。

チームの製品要件の位置付け:

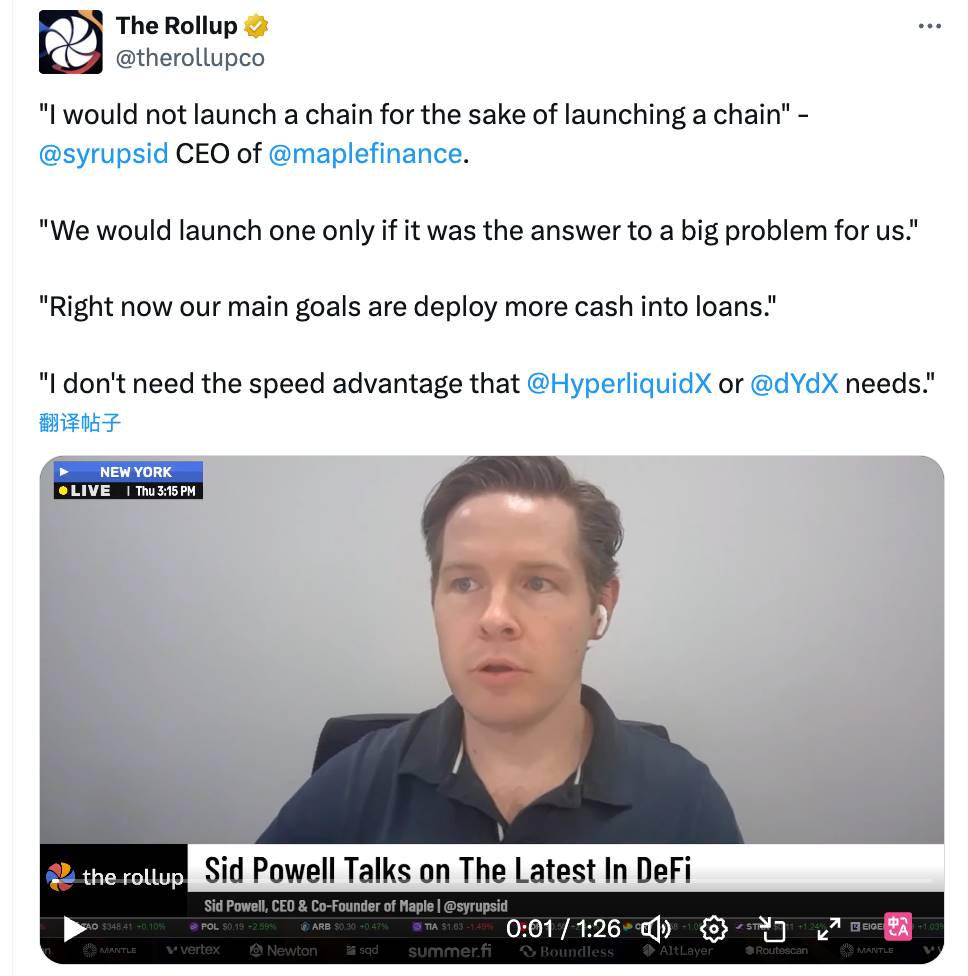

いくつかのDeFiプロジェクトがL1、インフラ、パフォーマンスに取り組み始めたとき、Mapleの創設者であるシド・パウエル氏は、ポッドキャストのインタビューで、インフラのためにインフラを構築すべきではないという見解を明らかにした。

「これが私たちの大きな問題を解決できる場合にのみ、私たちはそれをローンチします…現時点では、私たちの主な目標は、より多くの現金を貸付に投入することであり、Hyperliquidやdydxのようなスピードの優位性は必要ありません。」

FOMOなし

ファンダメンタルズは堅調で、通貨価格は上昇しています。これを見てFOMOを感じますか?

ご心配なく。暗号資産市場では、優れた製品が必ずしもトークンの継続的なパフォーマンス向上を保証しない事例が既に多すぎます。SYRUPチェーンにおける資金の動きの一部は、早期に利益を得た投資家の撤退を示しているようにも見えます。

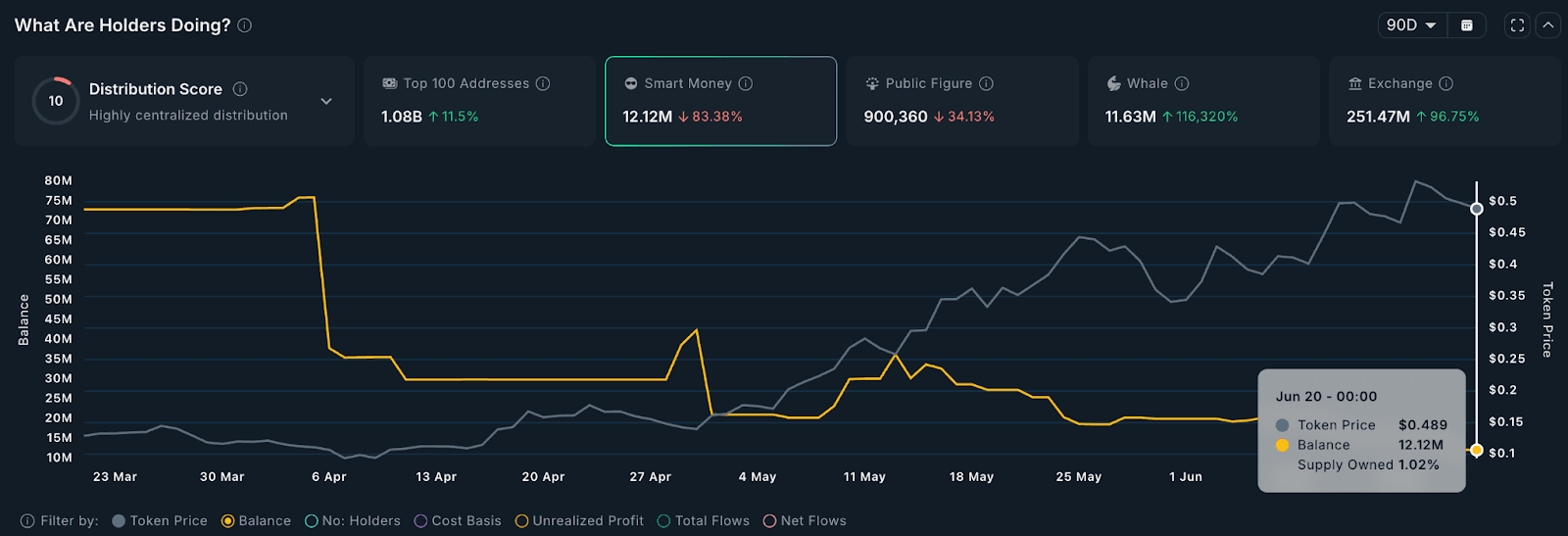

ナンセン氏の分析によれば、スマートマネーやファンドからの多額の資金流出の兆候が見られたという。

例えば、Blocktowerは過去34日間で1,050万ドル以上のSYRUPをBinanceの取引所ウォレットに入金しており、Dragonflyは過去数日間で175万ドル以上のSYRUPを既知のFalconXウォレットに送金しています。Maven11も同様で、SYRUPを仲介ウォレットに送金した後、Binanceに送金しています。

過去 90 日間の集計レベルでは、SYRUP を保有するスマートマネーの量は 83% 以上減少しましたが、取引所の SYRUP 残高は 96% 増加しており、これは明らかに早期の資本引き出しの兆候です。

しかし同時に、一部のクジラもSYRUPを蓄積し始めており、クジラの保有量は過去90日間で116,000%増加しました。

これらのデータを総合的に見ると、市場は転換と乖離の地点に達している可能性があり、どちらの方向に進んでも投資リスクが伴うことになります。

一般的に、バージョンに沿ったビジネス手法は Maple にさらなる成長の余地を与えますが、常に、監視を増やし、実行を減らす方が安全な選択です。