出典: コインベース

編集:ゴールデンファイナンス

要点:

- 10月の強気シグナル:ドル安、流動性の増加、フェデラルファンド金利先物価格の上昇により、FRBがハト派的な姿勢を取る可能性が高まります。

- 流動性が金に流入するシグナル:BTCは世界的な流動性と比較的高い相関関係にあるが、金は一貫した相関関係を示さない

米国政府閉鎖の影響

コインベースの10月の仮想通貨市場見通しは、戦術的に強気だ。「ドル安、短期的な世界的な流動性の増加、そして連邦準備制度理事会(FRB)の慎重な利下げ政策への傾倒が、仮想通貨市場にとって好ましい状況を生み出すと考えています。予想外のタカ派的な発言がない限り、これらの要因により、流動性への逆風が強まる11月まで、ビットコインが上昇を牽引する可能性が高まると考えています。」

米国政府閉鎖は暗号資産にとって何を意味するのでしょうか?米国は現在、部分的な政府閉鎖の真っ只中にあり、連邦準備制度理事会(FRB)が政策立案に用いる主要な経済統計の発表が遅れる可能性があります。資金不足のため、労働統計局(BLS)や経済分析局(BEA)などの機関はデータ収集を一時停止し、月次雇用統計や消費者物価指数(CPI)などの主要データの発表を、資金が回復するまで延期する予定です。

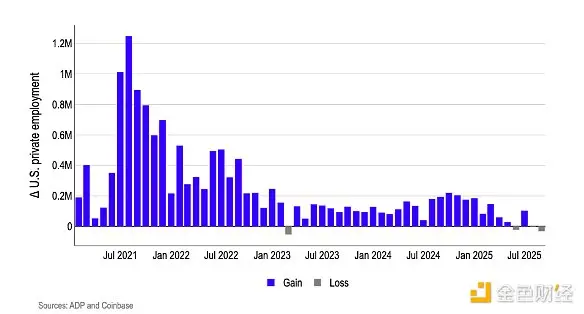

公式データ発表がない状況下では、市場は将来の利下げ期待を判断する上で、ADP民間部門雇用者数データなどの民間指標に頼ることになるだろうと我々は考えています。ADPデータによると、長年の成長鈍化(2021年には月間100万件以上の雇用創出があった)の後、現在、純雇用創出は実質的にゼロとなっています(図1)。フィリップス曲線の論理によれば、現在の雇用の弱さは、賃金主導のサービスインフレへの道筋を約10か月のラグで短縮させており、非線形の労働不況のテールリスクと比較して、予防的な政策緩和のコストは低下すると考えられます。

弊社の見解:政府閉鎖によるデータ不確実性と民間雇用の停滞が相まって、連邦準備制度理事会(FRB)の政策経路における緩和への楽観的な見通しが高まっています。さらに、最近、仮想通貨市場における一時的な流動性ギャップの要因として、(1) 米国財務省による一般会計残高の補充(現在は目標水準に迫り、8,000億ドルを超えている)、(2) 四半期末および月末の資本フロー、(3) シンガポールで開催されたTOKEN 2049カンファレンスの「カンファレンス効果」、といった複数の要因が重なっていることに留意することが重要です。これらの要因が薄れれば、短期的には市場価格の動向にプラスの影響を与えると予想されます。

図1. 米国の民間部門雇用の月次変化は2023年以来の最低水準

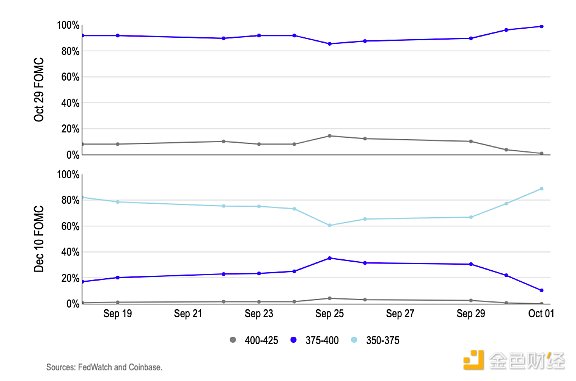

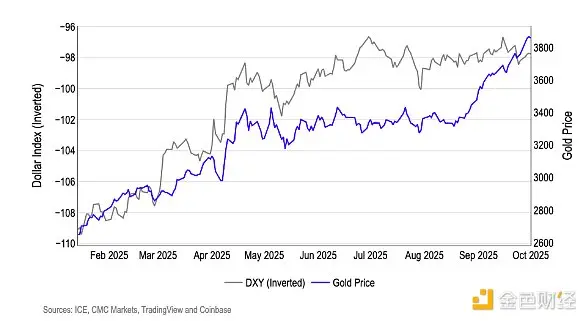

金利市場は既にこの変化を織り込んでいると考えています。30日フェデラルファンド金利先物は現在、年末までに2回の25ベーシスポイント利下げが行われる確率を87%と示しています。また、クロスアセットシグナルは、実質金利の低下とドル安のメカニズムを裏付けており、これは暗号資産にとって強気材料となります(図2)。現在、FOMC(連邦公開市場委員会)は会合ごとに政策金利の目標レンジを10月末までに3.75~4.00%に収束させており、12月までに3.50~3.75%へと向かう傾向にあります。同時に、ドル安と金価格は過去最高値に達しており、これは実質金利期待の緩和と「価値の保存」需要の拡大を示唆しています(図3)。この組み合わせは、ドル建て金融環境を緩和し、リスク資産との現金利回り競争を緩和すると考えています。これは暗号資産にとって強気材料となるはずです。

図2. 年末までに25ベーシスポイントの利下げが2回実施される確率は87%に達している。

図3. ドル安で金が過去最高値を更新

金の話はもうやめてもらえませんか?

端的に言えば答えは「ノー」です。しかし、市場は、なぜ金が9月に史上最高値を突破したのに対し、ビットコインの価格が先月低迷したのか、説明に苦慮しているようです。これは、ビットコインが高インフレ期にボラティリティの高いパフォーマンスを示すにもかかわらず、多くの市場参加者やメディア評論家が、ビットコインを金のようなインフレヘッジ手段として捉えていることが一因です。実際には、ビットコインは過剰なマネーサプライに対するヘッジとして機能することが多く、これはインフレとは異なります。これはまた、ビットコインが世界的な流動性供給の恩恵を受けることが多い理由も説明しています。

9月には、世界各国の中央銀行による利下げと、(1) 米国政府閉鎖、(2) 連邦準備制度理事会(FRB)の独立性低下の可能性に対する市場の懸念を背景に、金価格が急騰しました。(とはいえ、SPDRゴールドETFは先月42億ドルの資金を集めた一方、米国スポットビットコインETFには依然として35億ドルの純流入がありました。)しかし、このパフォーマンスの違いは、機関投資家のセンチメントの違いによるものではなく、7月と8月の価格変動をビットコインが主導したことによるものだと私たちは考えています。結果として、ビットコインはテクニカルな上昇局面において売り圧力に直面し続けており、前述の理由により市場から流動性が引き出されています。

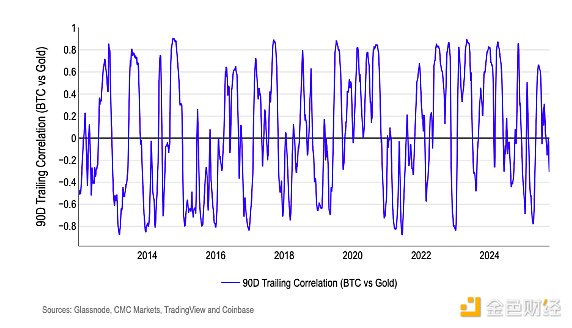

データの観点から見ると、金単体ではビットコインの強力な指標にはならないと考えています。2013年以降、BTCと金の90日間の相関関係は、極端な値(-0.8から+0.8)の間を数十回変動しており、短期的にはクラスターを形成しているものの長期的な持続性に欠けており、平均的な連動性は極めて弱いことを示しています(図4)。プラスの連動性の共通の要因は流動性の増加であると考えています。実質金利が低下し米ドルが下落すると、両資産は市場の過剰流動性を吸収する傾向があります。逆に、リスク回避から金が上昇し、米ドルが上昇して流動性が逼迫すると(ここ数週間のケースのように)、高ベータリスク資産であるBTCは、しばしばデカップリングするか、逆相関を示すこともあります。

当社の見解: 実際、当社のカスタム M2 グローバル流動性指数とビットコインの相関が過去 3 年間一貫して約 0.9 であることからもわかるように、流動性はビットコインにとって最も信頼できるマクロシグナルであると考えています。

図4. 過去90日間のビットコインと金の相関関係