著者: @Jjay_dm

編集:Deep Tide TechFlow

先週の市場急落は、構造的な崩壊ではなく、主に利下げ期待の再評価によって引き起こされました。現在のポジションはほぼ完了に近づいており、世界的な金融緩和政策は継続しています。ビットコイン(BTC)は、市場全体のセンチメントを改善するために、取引レンジ内で再び安定を取り戻す必要があります。

マクロの更新

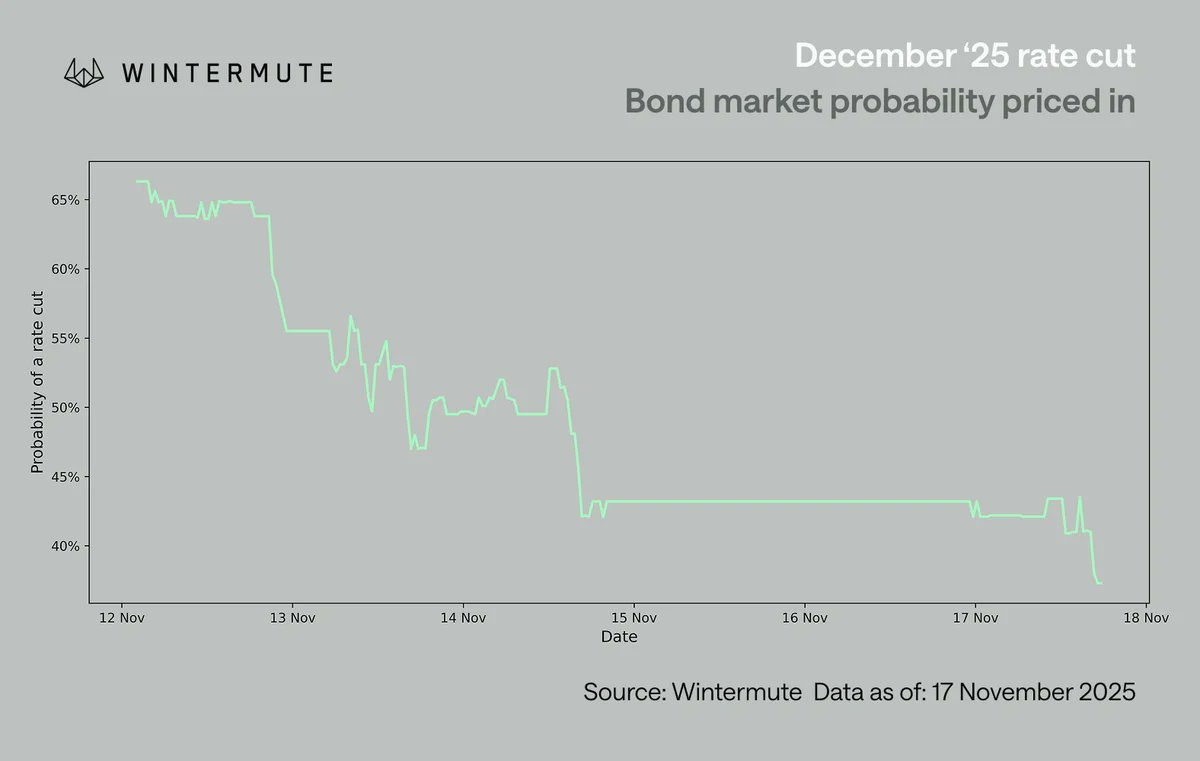

先週、市場の焦点は12月の利下げ期待の急激な再評価をどう消化するかにありました。利下げ確率はわずか1週間で約70%から42%へと急落し、他のマクロ経済指標の不足もこの動きを増幅させました。パウエル連邦準備制度理事会(FRB)議長が12月の利下げをほぼ確実視していた見解を撤回したことで、投資家はFOMC(連邦公開市場委員会)メンバーの見解を再検討せざるを得なくなり、利下げはコンセンサスではないことが明らかになりました。市場は迅速に反応し、米国のリスク資産は下落しました。中でも、センチメントに最も左右されるリスク資産である仮想通貨は、特に大きな損失を被りました。

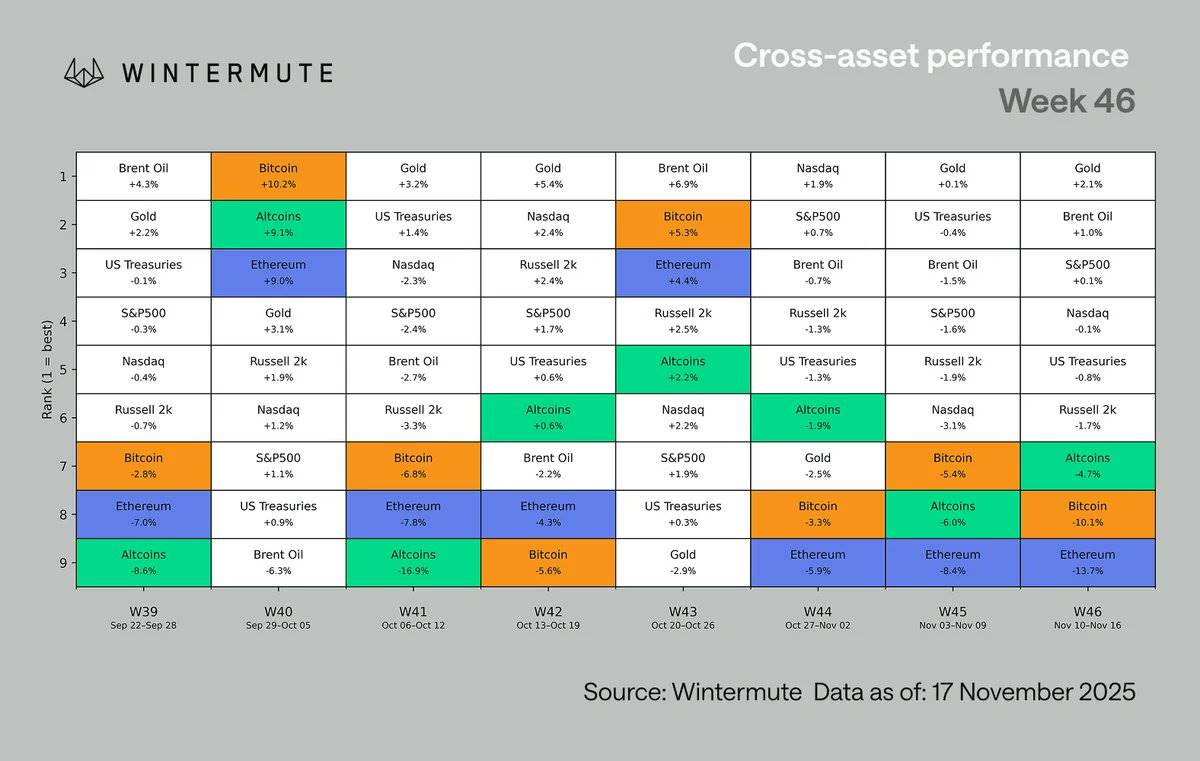

様々な資産クラスの中で、デジタル資産は依然としてパフォーマンスランキングの最下位に位置しています。このパフォーマンスの低迷は今に始まったことではありません。仮想通貨は初夏以降、株式市場を下回っていますが、これは株式市場に対する負の歪みが続いていることが一因です。特にビットコイン(BTC)とイーサリアム(ETH)は、アルトコイン全体をアンダーパフォームしていますが、これは下落トレンドにおいては比較的稀なことです。この現象には主に2つの理由があります。

- アルトコインはここしばらく下落傾向にあります。

- いくつかの分野(プライバシー コインや手数料切り替えメカニズムなど)は、引き続き地域的な強さを示しています。

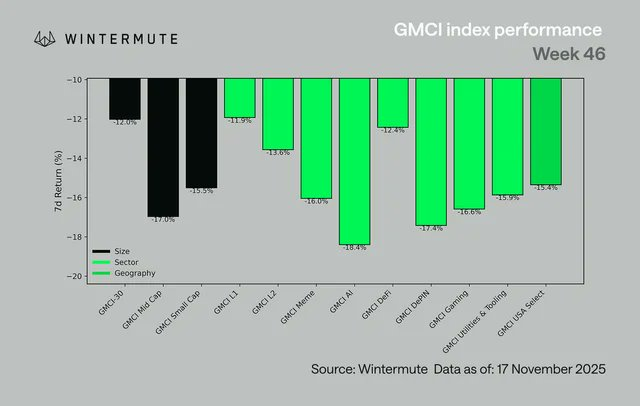

業種別では、概ねマイナスのパフォーマンスとなりました。GMCI-30指数(@gmci_)は12%下落し、ほとんどのセクターは14%から18%の下落となりました。下落率上位には、人工知能(AI)、分散型IoT(DePIN)、ゲーム、ミームなどが挙げられます。レイヤー1ネットワーク(L1)、レイヤー2ネットワーク(L2)、分散型金融(DeFi)といった、通常はより回復力のあるカテゴリーでさえ、広範囲にわたる弱含みとなりました。この市場のボラティリティは、セクターローテーションではなく、広範なリスク回避を反映しています。

上のグラフは月曜日から月曜日までのデータを示しているため、最初のグラフとは異なります。

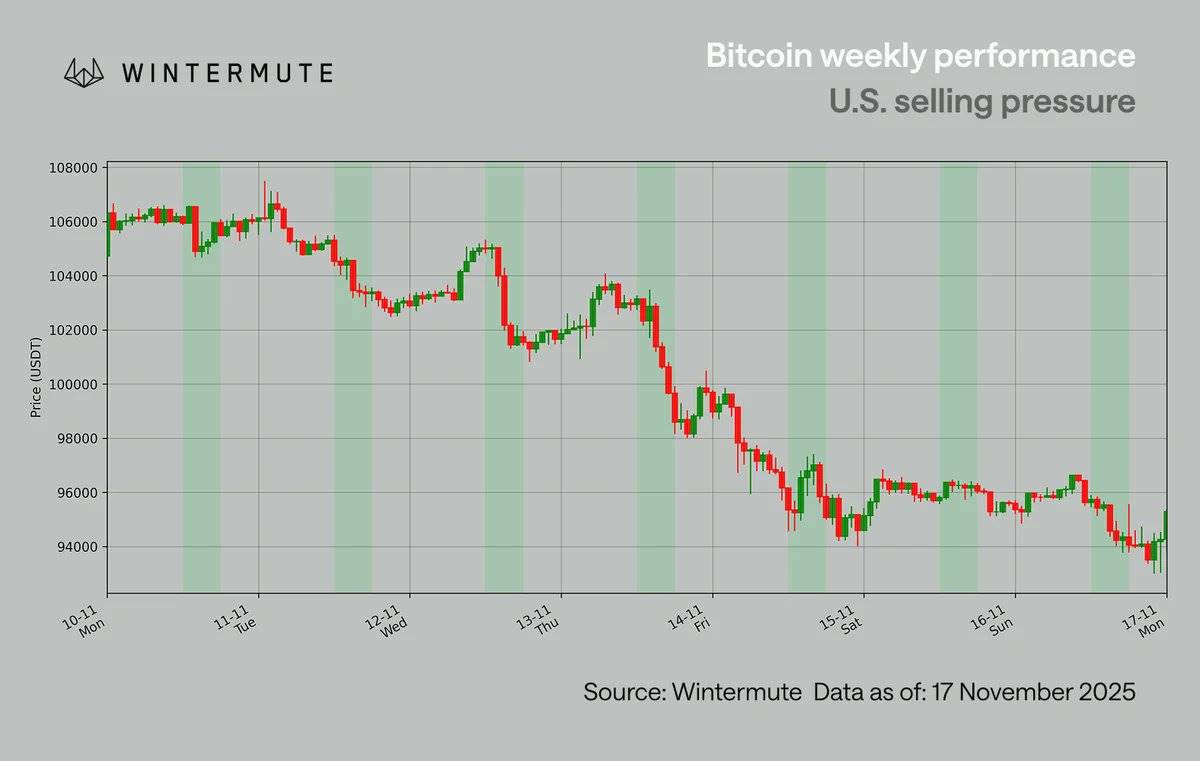

ビットコイン(BTC)は再び10万ドルの水準を割り込みました。これは5月以来のことです。先週以前には、ビットコインは11月4日と7日の2回、10万ドルの水準を守り抜き、先週初めには一時的に11万ドルまで反発しました。しかし、この反発は米国取引時間中に急速に弱まり、1時間足のローソク足は明確な売り圧力のパターンを示しました。米国市場が開くたびに売り注文が出され、最終的に2度の10万ドル割れの試みの後、価格は10万ドルを下回りました。

この圧力の一部は、クジラ(大量の暗号資産を保有する投資家)によるポジション縮小に起因しています。通常、売り圧力は第4四半期から第1四半期にかけて発生しますが、今年はこの傾向が早くから見られました。これは、多くのトレーダーが4年サイクルの中で今年は弱い年になると予想していることが一因です。この予想は自己実現的であり、参加者による早期のリスクテイクは市場のボラティリティを増幅させます。注目すべきは、今回は真のファンダメンタルズ崩壊は起きていないということです。この圧力は主に米国市場とマクロ経済要因によって引き起こされています。

利下げ期待の再構築は、より合理的な原動力となっている。パウエル連邦準備制度理事会(FRB)議長が12月の利下げに関する発言を撤回した後、米国のトレーダーはFOMCメンバーの見解を詳細に分析し始めた。米国のトレーダーは、12月の利下げ期待を約70%から60%台前半へと徐々に引き下げたが、世界市場はこの変化を後になって初めて認識した。これは、11月10日から12日の米国取引時間中に、利下げ確率が依然として60%台半ばであったにもかかわらず、最も強い売り圧力が集中した理由も説明できる。

利下げ期待は短期的な市場センチメントに影響を与えているものの、マクロ経済環境全体は悪化していない。世界的な金融緩和サイクルは依然として継続中である。

- 日本は1100億ドルの景気刺激策を準備している。

- 中国は引き続き緩和的な金融政策を実施している。

- 米国の量的緩和(QT)プログラムは来月終了する。

- 提案されている2,000ドルの景気刺激策など、財政的な手段は依然として有効です。

現在の市場の変化は、方向性よりもタイミング、つまり流動性がどれだけ早く放出されるか、そして投機的なリスク資産に影響を与えるまでにどれだけの時間がかかるかという点に大きく左右されます。現在、暗号資産市場はほぼ完全にマクロ経済要因に左右されており、利下げ期待を安定させる新たなデータが不足しています。市場は建設的な発展段階というよりは、依然として反応的な段階にあります。

私たちの視点

マクロ環境は引き続き市場を支えており、ポジション調整によって市場はより明確になっていますが、安定したセンチメントは依然として主流の暗号通貨のパフォーマンスに依存しています。

今回の市場急落は、構造的な崩壊というよりも、マクロ経済的なショックによるもののように思われます。現在のポジションは解消され、米国主導の圧力は十分に理解され、クジラの循環的な動向と年末の資金フローのトレンドによって、このボラティリティは十分に説明されています。

全体的な状況は依然として建設的です。世界的な金融緩和は継続し、米国の量的緩和(QT)プログラムは来月終了し、景気刺激策は活発に行われ、来年第1四半期には流動性の改善が見込まれています。現在、市場に欠けているのは、主要仮想通貨からの裏付けです。ビットコイン(BTC)がレンジの上限に戻らない限り、市場の幅は限定的となり、状況は持続不可能となるでしょう。現在のマクロ環境は、長期にわたる弱気相場とは似ていません。市場はマクロ要因によって左右されるため、次の触媒は、仮想通貨業界の流動性よりも、政策や金利への期待から生まれる可能性が高いでしょう。主要仮想通貨が勢いを取り戻せば、より広範な市場の回復が期待されます。