著者:アンドレ・ドラゴッシュ(Bitwise Europe リサーチ責任者)、翻訳者:xiaozou(Jinse Finance)

疑問がある場合は、より長い期間にわたって観察してください。

これは、最新の Bitwise 四半期市場レポートの主要チャートの要点です。

このデータは現在の一般的な傾向を明確に示しており、このビットコイン サイクルの特殊性を説明することさえできます (River 提供のデータ)。

1. 「富の大移転」の本質を理解する

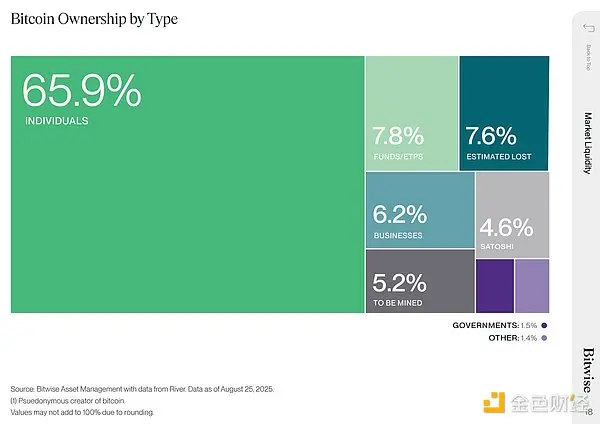

重要な点は、ビットコインが初期の個人投資家から機関投資家(ファンド/上場投資信託)、企業、さらには政府機関にまで流れているということです。

歴史上他の伝統的な資産クラスとは異なり、ビットコインの普及の道は、ファミリーオフィス、ファンドマネージャー、ETFなどの機関投資家が最初の動きをする前に、サイファーパンクや初期の参加者などの個人投資家から始まりました。

現在でも個人投資家は約66%を占めており、ビットコインの大部分は依然として非機関投資家によって支配されていることを意味します(上図のマトリックス分布を参照)。対照的に、米国13F提出書類の最新データによると、機関投資家は伝統的な資産クラスへの配分比率が大幅に高くなっています。

主流の伝統的金融ETFの機関投資家の保有状況を見てみましょう。

- 機関投資家の保有は、iShares 20+ Year Treasury Bond ETF (TLT) の 79% を占めています。

- SPDR S&P 500 ETF(SPY)の58%を機関投資家の保有が占めています。

- SPDRゴールドETF(GLD)の36%を機関投資家が保有しています。

バンク・オブ・アメリカの最新のグローバル・ファンドマネージャー調査によると、暗号資産(ビットコインやその他のトークンを含む)への現在の平均配分はわずか0.4%です。(注:IBITの機関投資家による保有比率は現在わずか26%です…)

これは、業界でよく言われるように、「まだ初期段階にある」こと、そして組織による導入がまだ初期段階にあることを示しています。

しかし、個人投資家から機関投資家への大規模な富の移転が進行していることは否定できない。初期の個人投資家から機関投資家への富の移転は、様々な影響を及ぼし、その影響は予想をはるかに超えるものとなる可能性がある。

2. ビットコインの普及:トレンドと周期的パターン

(1)トレンド

まず、はっきりさせておきたいのは、この変化は一夜にして起こるものではなく、長期的な傾向であるということです。

現実には、ビットコインの大部分は流動性が低く、長期保有されています。ビットコイン供給量のうち、CoinbaseやBinanceなどの取引所で比較的流動性の高い形で保有されているのはわずか14.5%程度で、残りはオフチェーンウォレットで流動性が低いままです。

経済的インセンティブがなければ、ビットコインの富は自動的に移転されません。

多くの初期保有者は、心理的な価格水準(例えば1BTCあたり100万ドル)や経済的な目標(例えば「住宅購入資金」)をビットコイン売却のきっかけとしています。これらの価格は、現在の市場価格である約11万5000ドルをはるかに上回っています。これらの流動性の低いトークンが市場(取引所)に流入するには、ビットコインの価格が大幅に上昇する必要があります。

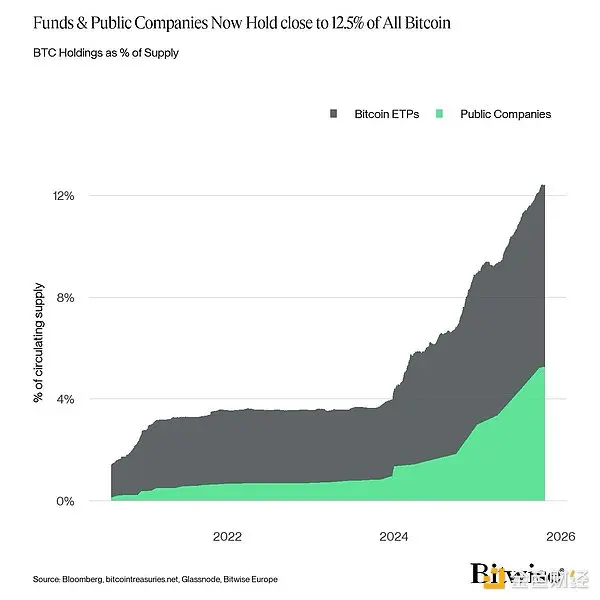

このプロセスにおいて、ETFが数百万人の個人投資家の資産を信託の形で保有するようになるにつれ、ビットコインの普及は拡大するでしょう。上場企業の財務報告書からも、ビットコインが数十万人もの異なる投資家によって保有されていることが示されています。本稿執筆時点では、機関投資家(ETPおよび上場企業)がビットコイン供給量の約12.5%を保有しており、この数字は急速に増加しています。

(2)周期性

アナリストの多くは、ビットコインの初期の強気相場と弱気相場は主に、210,000 ブロック (約 4 年) ごとに発生する半減期イベントによって推進されていたことに同意するでしょう。このメカニズムにより、ビットコインの生産量が半減しました (そのため、「半減期」と呼ばれます)。

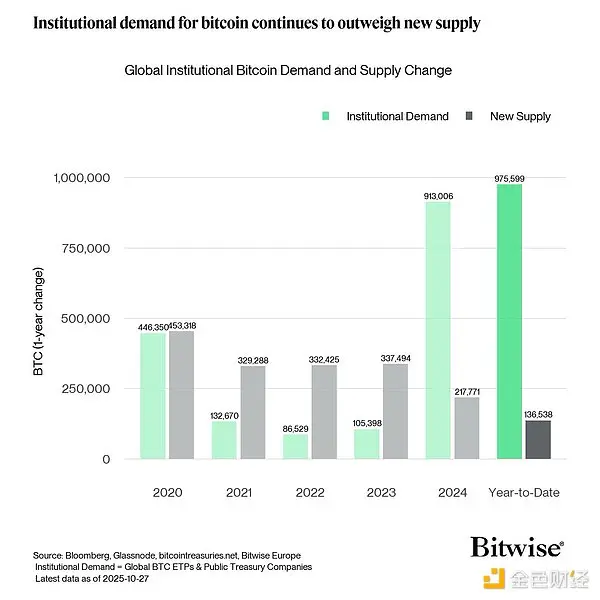

しかし、半減期イベントの影響は、絶対値でも流通供給量の割合でも、その後のイベントごとに減少しています。機関投資家によるビットコインの採用増加と需要構造の変化により、半減期効果は大幅に弱まっています。

2025 年のデータによると、機関投資家の需要は半減による供給ギャップの約 7 倍に達しています。

この過程で、伝統的なマクロ経済サイクルの影響が相対的に増大し、ビットコインは真の「マクロ経済資産」となったのです。

当社の定量分析によると、過去 6 か月間のビットコインの価格変動の 80% 以上は、世界的な成長期待や金融政策などのマクロ経済的要因によって引き起こされており、トークン固有の要因の影響は 5% 未満でした。

しかし、マクロ経済要因の優位性は、ビットコインの今後の強気相場と弱気相場のサイクルがマクロ経済/ビジネスサイクルと同期して変動することを意味し、「半減期」によって推進される4年間のサイクルは「失敗する」可能性が高い。

これは最終的に、ビットコインの蓄積と分配が支配的なマクロ経済環境(拡大/繁栄 vs. 縮小/不況)に依存し、リスク選好/リスク回避パターンにおける短期的な価格変動を引き起こすことを示唆しています。

3. 結論

「大規模な富の移転」の根本的な意味は、ビットコインのさらなる普及を促し、初期の個人投資家から機関投資家への移転を完了させるためには、ビットコインの価格が現在よりもはるかに高いレベルに達する必要があるということだ。

機関投資家の継続的な流入は、ビットコインが真の「マクロ資産」になったことを意味し、将来の強気相場と弱気相場のサイクルは、半減期イベントではなく、マクロ/ビジネスサイクルによってますます支配されるようになることを示しています。