ステーブルコインは現在、テクノロジー、金融、経済の分野だけでなく、主要なソーシャルニュース、コミュニティ、ソーシャルプラットフォームでも最もホットな話題となっており、関連コンテンツが見出しを飾っています。

ステーブルコインについては、ポピュラーサイエンスのコンテンツが数多く存在し、様々な解釈や意見が飛び交い、非常に活発です。この記事では、より高度で深い視点から、より深く掘り下げた知識や意見をお届けしたいと思います。

1. ステーブルコインに関する国際的な専門家、著名人、企業幹部のコメント

以下は、国際的な専門家、著名人、企業幹部によるステーブルコインに関する最新のコメントや意見の一部です。

1. ステーブルコイン市場の成長と可能性について

• ガウタム・チュガニ(バーンスタインのアナリスト):「世界の主要金融プラットフォームと消費者プラットフォームが、プラットフォーム上での価値交換を可能にするために、提携ステーブルコインを発行すると予想しています。」バーンスタインの調査レポートによると、ステーブルコイン市場は現在の1,250億ドルから今後5年間で2.8兆ドルに成長すると予想されています。

• ノエル・アチソン氏(『Crypto Is Macro Now』の責任著者):「需要の伸びは上向き傾向にあり、これは投資家の関心の高まりを示唆しており、暗号資産にとって強気な材料です。」また、ステーブルコインの時価総額は今年初めの水準を依然として下回っているものの、この成長傾向は市場の回復を示唆していると指摘しました。

2. ステーブルコインの規制上の課題とコンプライアンス

• ラエル・ブレイナード(連邦準備制度理事会理事):「ステーブルコインの広範な導入は金融の安定にリスクをもたらす可能性があり、規制当局はステーブルコインの発行と利用が既存の金融規制の枠組みに準拠していることを保証する必要がある」と述べ、ステーブルコインが違法な金融活動に利用されるのを防ぐための適切な規制の重要性を強調した。

• アンネケ・コッセ氏(BISエコノミスト):「規制裁定と金融不安定化を回避するため、ステーブルコインの規制枠組みは世界的に調整される必要がある」とコッセ氏は指摘し、ステーブルコインの国境を越えた利用には、各国の規制当局が協力を強化し、規制基準を共同で策定する必要があると指摘した。

3. ステーブルコインの技術とイノベーション

• ニック・カファロ氏(Polymesh CEO):「ステーブルコインの開発は、特にクロスボーダー決済やサプライチェーンファイナンスにおいて、金融分野におけるブロックチェーン技術の幅広い応用を促進するでしょう。」カファロ氏は、ステーブルコインの安定化メカニズムとブロックチェーンの分散型の性質を組み合わせることで、世界の金融市場に高い効率性と透明性をもたらすと考えています。

• マーク・コナーズ氏(3iQ CEO):「アルゴリズム・ステーブルコインの革新は、従来のステーブルコインの限界に対処するための新たなアイデアを提供する一方で、新たなリスクと課題ももたらします。」彼は、市場変動におけるアルゴリズム・ステーブルコインの安定性を確保するために、徹底的な研究とテストの必要性を強調しました。

4. ステーブルコインの市場動向と競争

• ガース・ボーマン氏(連邦準備制度理事会のエコノミスト):「ステーブルコイン市場の競争環境は変化しており、USDTなどの大手ステーブルコインが市場シェアを拡大している一方で、他のステーブルコインは苦境に立たされている」と指摘し、ステーブルコイン市場における競争が将来の発展と市場での受け入れに影響を与えると指摘した。

• クリスティアン・サンドール(CoinDesk市場担当記者):「テザー(USDT)の供給量は2023年も増加を続け、需要の増加を示しています。しかし、USDCやBUSDといった他のステーブルコインの市場シェアは低下しており、ステーブルコイン市場が依然として発展途上にあることを示唆しています。」

5. ステーブルコインに対する国際的な影響力と協力

• ファックルマン・ジュリアナ(ブラジル、サンパウロ大学教授):「ステーブルコインの出現は、新興市場国に新たな越境決済ソリューションを提供し、取引コストの削減と資本移動の効率化に貢献する」と指摘した。また、ステーブルコインの国際的な利用には、各国が金融政策の協調と規制協力を強化する必要があると指摘した。

• カミラ・ヴィラール・デュラン(ブラジル、サンパウロ大学教授):「ステーブルコインの開発は、特にクロスボーダー決済や国際決済において、世界の金融システムに大きな影響を与えるでしょう。中央銀行と規制当局は協力して、金融の安定と経済発展を促進するためにステーブルコインをどのように活用するかを検討する必要があります。」

6. ステーブルコインのリスクと課題

• ブリオラ・アントニオ(ユニバーシティ・カレッジ・ロンドン教授):「テラ・ルナ事件のようなステーブルコインの失敗は、ステーブルコインの設計と運用において、リスク管理と市場の安定性を慎重に考慮する必要があることを改めて認識させてくれます。」同氏は、同様の事件の再発を防ぐために、ステーブルコインのストレステストとリスク評価の重要性を強調しました。

• ジェイコブ・ゲルステン(連邦準備制度理事会のエコノミスト):「ステーブルコインの普及は、従来の銀行システムに競争圧力をかける可能性があり、規制当局は金融の安定性への影響に細心の注意を払う必要がある」と指摘した。また、ステーブルコインの分散型の性質は新たな規制上の課題をもたらす可能性があり、それに応じた規制政策を策定する必要があると指摘した。

2. ステーブルコインに関する3つの主要理論

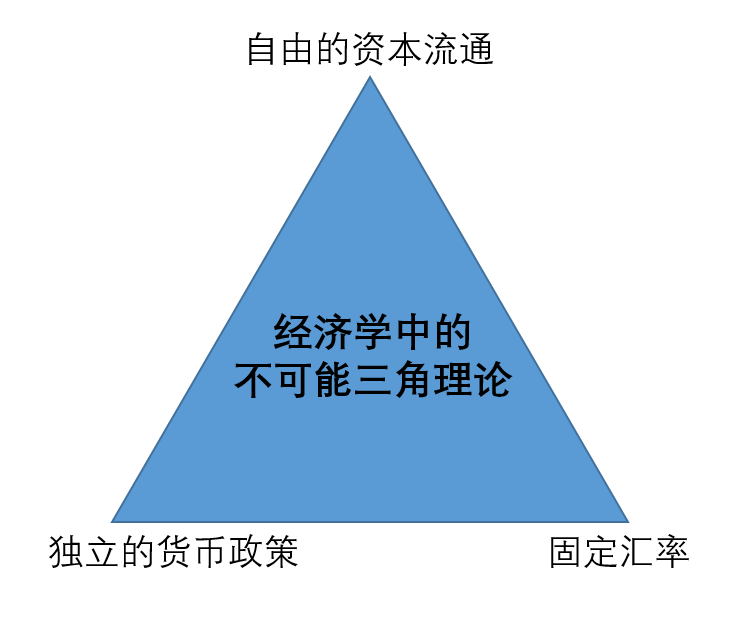

1. 経済学における「不可能三位一体理論」

ノーベル経済学賞受賞者であり、著名なアメリカ系ユダヤ人経済学者であるポール・ロビン・クルーグマンは、かつて「不可能三角形」理論を提唱しました。これは、国は自由な資本移動、金融政策の独立性、為替レートの安定を同時に達成することはできないというものです。言い換えれば、国はこれらのうち2つしか達成できず、3つすべてを同時に達成することはできないということです。もし国が資本移動を許容し、かつ独立した金融政策を求める場合、安定した為替レートを維持することは困難です。もし安定した為替レートと資本移動の両方が求められるのであれば、独立した金融政策は放棄されなければなりません。

重要な問題は、ステーブルコイン(暗号通貨)が、政府にとって有用な通貨・資本市場、通貨・資本ツール、あるいは通貨・資本の応用を形成できるかどうかです。ステーブルコイン(暗号通貨)がこの不可能な三角形を打破し、あるいは主権国家にとって有用であれば、受け入れられる可能性はあります。

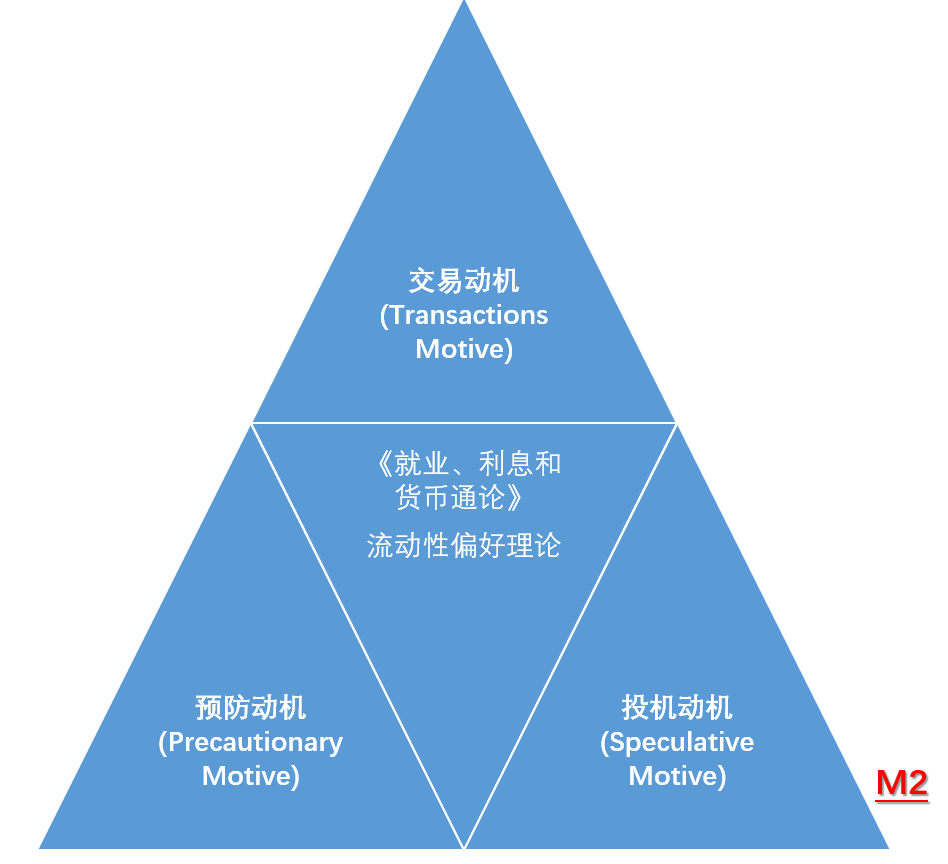

2. ケインズの貨幣需要理論

ケインズは、社会の総貨幣需要(M)は、右辺の3つの動機を満たすための貨幣需要の合計、すなわちM=M1+M2=L1(Y)+L2(R)であると信じていました。この式は、貨幣需要が所得だけでなく金利の関数でもあることを明確に示しています。特に金利は、投機的需要に影響を与えることで、総貨幣需要を左右します。

取引動機に加えて、ステーブルコインには現在(またはすでに)投機動機と予防動機があることがわかります。

3. ステーブルコイン:暗号化デジタル通貨の最初のキラーアプリケーションがついに誕生

ステーブルコインはもともと、暗号化されたデジタル世界での売買や取引を容易にすることを目的としていたが、現在では密かに成長し、国境を越えた支払いのための「好ましい」ツールや手段になりつつある。

暗号通貨のボラティリティの高さは、「決済と取引」の日常的な応用を困難にしています。ビットコインを受け入れている商店は、ある日突然、決済額が10%も減っていることに気づくかもしれません。短期的なリスクヘッジを望む投資家も、「安全な場所」を失っています。ステーブルコインの登場により、暗号通貨の世界は取引と送金を容易にする「安定した計算単位」を獲得し、暗号通貨金融は「実用化」への第一歩を踏み出すことができました。

ステーブルコインは今や「ナマズ効果」を引き起こしており、中央銀行はこれに立ち向かい、革新を求めなければならない。

3. ステーブルコインに関する5つの常識

ステーブルコインについては、ほとんどの記事でUSDTとUSDCについて解説されています。本来はこれらを紹介したくなかったのですが、読者の皆様がステーブルコインに注目するのは今回が初めてかもしれないので、ここではごく簡単な紹介にとどめます。

USDTは、暗号資産市場に安定した価値の保管と取引の手段を提供することを目的として、2014年にTether社によって立ち上げられました。これにより、ビットコインなどの暗号資産の過度な価格変動の問題が解決されました。USDTは最も初期のステーブルコインの一つであり、先行者利益と幅広い市場での受け入れにより、暗号資産取引において最も一般的に使用されるステーブルコインへと急速に成長しました。

USDCは、2018年にCircleとCoinbaseによって共同で立ち上げられました。USDTの準備金透明性問題を解決するため、より透明性の高いコンプライアンス準拠のステーブルコインを提供することを目指しています。Circleは、多くの国や地域で関連ライセンスを取得するなど、コンプライアンス遵守に多大な努力を払っており、USDCはヨーロッパで初めてMiCA規格に準拠したステーブルコイン発行者となりました。

1. 誕生:暗号通貨の問題点を解決する

暗号通貨のボラティリティが高いため、「決済と取引」の日常的なアプリケーションを実装することが困難です。ビットコインを受け入れている商店は、朝起きたら決済額が10%も減っていることに気づくかもしれません。短期的なヘッジを望む投資家も「安定した資産」を失っています。そこで誕生したのが、法定通貨(米ドル、ユーロなど)やその他の資産(金、暗号通貨)にアンカーされたステーブルコインです。アルゴリズム、抵当権設定、その他の手段を用いて価格変動を制御可能な範囲内に「抑える」ことで、価格変動を制御可能な範囲に抑えています。例えば、USDTとUSDCはもともと、暗号通貨の世界に「安定した計算単位」を提供し、取引や送金を容易にし、暗号通貨金融が「実用化」への第一歩を踏み出すことを目的として設計されました。

2. ステーブルコインの定義

ステーブルコインの定義 ステーブルコインは、安定した価値を維持するように設計されたデジタル通貨です。ビットコインなどの暗号通貨とは異なり、ステーブルコインの価値は通常、法定通貨(米ドルなど)またはその他の安定した資産にペッグされています。このペッグメカニズムにより、ステーブルコインは価格変動が比較的少なく、日常的な取引や支払いに適しています。

3. ステーブルコインの本質的な目的:ヘッジだけではない

ステーブルコインの本来の中心的な機能は、暗号化されたデジタル通貨の取引をより便利にすることだけでしたが、今日ではその用途は非常に幅広くなっています。

暗号通貨取引ペアの「安定したアンカー」: 取引会場のベース通貨ペア (BTC/USDT、ETH/USDC)。

ボラティリティ回避: 市場変動時の安全な避難場所。

DeFi の基礎: 貸付プロトコルの担保/債務単位、分散型取引所の取引ペアの基盤、およびイールドファーミングの主なターゲット資産。

国境を越えた支払いと送金: 従来のチャネルよりも速くて安価です。

日次決済・給与支払い:暗号通貨決済エコシステムのサポートへの応用(ただし、不明確な規制が障害となる)。

法定通貨が暗号通貨の世界に出入りするための「橋」/「中継ステーション」として: 取引所の重要な入口と出口。

4. ステーブルコインの分類

A. 法定通貨担保型:主流の選択肢、透明性が鍵

メカニズム: 発行者は、流通しているステーブルコインの価値を支えるのに十分な法定通貨準備金(米ドル、ユーロなど)または非常に流動性の高い現金同等物(短期米国債など)を保有しています(1:1 アンカリング)。

·以下を表します: USDT (Tether)、USDC (Circle)、BUSD (Paxos/Binance)、TUSD (TrustToken)。

· 主な利点: o 理解しやすい: 原則は明確で、アンカーは直感的です。 o 高い理論的安定性: 完全な担保により、価値のサポートが強力です。

· 主な課題と論争: o 監査と透明性:最優先事項!投資家は、発行者が提供する監査報告書(またはオンチェーン証明)を頼りに、準備資産の真正性、妥当性、安全性(コマーシャルペーパーなどのリスク資産が含まれているかどうかなど)を検証しています。USDTは透明性の欠如が疑問視されています。USDCは、主に米国債と現金に基づく準備金の透明性と資産配分で高い評価を得ています。 o 集中化リスク:発行者は膨大な準備資産を管理し、集中型の信頼ノードとなっています。資産凍結、アカウント禁止、運用リスクなどの問題が発生する可能性があります。このタイプのステーブルコインには規制圧力が集中しています。 o 銀行システムリスク:法定通貨の準備金は、従来の銀行システムとカストディアンに依存しています。

B. 暗号担保:分散型の信念、複雑だが革新的

仕組み:ユーザーは余剰のデジタル資産(主にETH、WBTCなど)を担保として預け(担保比率は通常150%以上)、システムはこれに基づいてステーブルコイン(DAIなど)を発行します。

代表者:DAI(MakerDAO)(最も成功した代表者)。

· 主な利点: o 分散化:住宅ローン、鋳造、清算などのルールは、スマート コントラクトと分散型組織 (DAO) ガバナンスによって決定されます。これらは、単一のエンティティによる制御から自由であり、検閲に対してより耐性があります。 o 透明性:住宅ローン資産は通常、パブリック スマート コントラクトにロックされ、ブロックチェーン上で確認できます。 o 従来の銀行口座は不要:純粋なオンチェーン ネイティブ環境により適しています。

· コア課題: o 複雑性:担保比率、清算閾値、安定化手数料、ガバナンストークン投票、オラクル価格フィードなど、複数の要素が絡み、ユーザーエクスペリエンスの閾値が高い。 o ボラティリティリスク:担保資産自体が激しく変動する。ETH価格が急落すると、担保価値が不足し(清算ラインを下回る)、大規模な清算を引き起こし、市場の下落を悪化させる可能性がある(強力な清算メカニズムとオラクル保証が必要)。 o 担保効率性:大量の「ロックされた」高額暗号資産を裏付けとして必要とし、資本効率は法定通貨担保よりも低い。極端な市場状況では、依然としてデカップリング圧力がかかる可能性がある。

C. アルゴリズム・ステーブルコイン:かつては「聖杯」だったが、リスクと機会の両方を抱えていた

メカニズム:実質的な担保は不要。アルゴリズム(オンチェーン・スマートコントラクト)と市場の需給メカニズム(通常は「二重通貨モデル」と組み合わせる)を利用して通貨供給量を調整し、価格を固定する。

代表的なもの:TerraエコシステムにおけるUST(崩壊型)、既存のFrax(部分アルゴリズム)、USDD(部分準備金+部分アルゴリズム)。純粋なアルゴリズムの代表は少ない。

理想的な目標: o 完全な分散化: 担保として法定通貨、物理的資産、暗号資産に依存しません。 o 資本効率の向上: 理論的には多額の資本は必要ありません。

· 残酷な現実と巨大なリスク: o デススパイラルリスク:最も致命的な弱点!価格がアンカー価格(例えば1ドル)を下回ると、アルゴリズムの設計上、通常、価格を上昇させるためにステーブルコインの破壊(供給量の減少)が必要になります。これは、ユーザーにステーブルコインをバーンして、より価値の高いガバナンストークン(例えばLUNAのUST)と交換するようインセンティブを与えることで実現されることが多いです。市場の信頼が崩壊すると、ステーブルコインが大量に売却され、追加発行によってガバナンストークンの価格が急落する可能性があります(ステーブルコインをバーンしたユーザーは、新たに発行されるガバナンストークンをより多く受け取ることになります)。急落したガバナンストークンは、ステーブルコインの価値基盤を完全に破壊し、「デススパイラル」を形成します。USTの崩壊は、このリスクの典型的な例です。 o 市場心理への過度の依存:価格安定は、参加者がメカニズム自体に継続的な信頼を持ち、裁定取引に参加する意思があるという前提に完全に基づいています。信頼が崩壊すると、メカニズムが機能不全に陥る可能性が非常に高くなります。 o 設計の複雑さ: モデルを完璧に設計し、長期間にわたって維持することは困難です。

現在のトレンド:純粋なアルゴリズム型ステーブルコインは、USTの崩壊により市場の信頼をほぼ失っています。主流となっているのは、部分的な担保と部分的なアルゴリズム(Fraxなど)を組み合わせたハイブリッドモデルで、裏付けとなる信用力を高めています。

D. 商品住宅ローン型:ニッチだがユニーク

メカニズム: 金、銀、石油などの実物商品の価値を固定します。

· 代表的通貨: PAX Gold (PAXG) (1 トロイオンスの実物金に固定)。

価値: 法定通貨のインフレに対抗する代替手段として、暗号通貨市場に実物資産の価格にアクセスする手段を提供します。

課題: 物理的な資産の保管、監査、流動性は比較的大きく、市場規模は法定通貨担保よりもはるかに小さいです。

E. 革新的なステーブルコイン:CBDCとの組み合わせ

メカニズム:将来的にはCBDCと統合され、中央銀行のデジタル通貨の「補足」となる可能性があります。

担当者:現時点ではいません。

原則:各国の中央銀行はCBDC(デジタル人民元、デジタルドルなど)に取り組んでおり、ステーブルコインはCBDCと連携して機能する可能性があります。例えば、ステーブルコインを「クロスボーダー決済レイヤー」として、CBDCを「国内法務レイヤー」として活用するなどです。つまり、CBDCとステーブルコインは統合可能ですが、もちろん、これには多くの詳細が必要です。

5. リスクと論争:影に隠れた懸念

規制の嵐の中心:世界の規制当局にとって最大の懸念事項。懸念事項には、法定通貨主権への脅威、潜在的な金融安定リスク(特にUSDTのような大規模な場合)、適切な投資家保護の欠如、マネーロンダリング対策(AML)/テロ資金対策(CFT)の遵守、準備資産の質と透明性の不足などが含まれます。マネーロンダリング対策/テロ資金対策(AML/CFT):

匿名性は悪用される可能性があります。ユーザー保護:

発行体の破産または逃亡のリスク。金融政策上の課題:

大規模な導入は中央銀行の規制能力を弱める可能性がある(例:デジタルドルが自国通貨に取って代わる)。金融の安定性:

決済システムと資本市場への潜在的な影響。各国は法整備を強化している(EUのMiCAフレームワークや米国の法案など)。

運用リスク(主に法定通貨担保資産の場合):発行者の破産、詐欺、準備金口座/保管銀行へのハッカー攻撃、およびサービスの中断や資産の凍結につながるコンプライアンス エラー。

デペッグリスク(主な課題):あらゆる種類のリスクが発生する可能性があります。法定通貨(準備金不足/銀行取り付け騒ぎ)、暗号資産(担保価格暴落/清算失敗)、アルゴリズム(デススパイラル/信頼崩壊)により、一時的または恒久的に1ドルのペッグがデペッグされる可能性があります(例:米国債の暴落、シリコンバレー銀行のリスクによりUSDCが一時的に0.87ドルまで下落)。

システムリスク: 大規模なステーブルコイン (USDT など) が崩壊したり深刻な問題が発生すると、暗号通貨市場全体 (特にそれに大きく依存している DeFi) に壊滅的な連鎖反応を引き起こします。

透明性ギャップ(特に法定通貨担保型通貨の場合):準備金の真正性、頻度、そして証明の深さは依然として重要な問題点です。投資家は、主要なステーブルコイン発行者の透明性レポートに細心の注意を払う必要があります。

4. 9つの核となる視点

以下は、世界のステーブルコインの最新の発展動向、規制動向、技術進化を踏まえた9つの詳細な展望です。これらは、政策文書、市場データ、学術研究に基づいて包括的に精緻化されています。各展望には、中核的な証拠と将来予測的な分析が盛り込まれています。

1. ステーブルコインは、主要国間の金融ゲームにおける「デジタル武器」となっている

視点: USD ステーブルコイン (USDT や USDC など) は、本質的には USD 覇権のオンチェーン拡張であり、強制的な米国債務準備金を通じて世界的な流動性を拘束します。

証拠:米国のGENIUS法は、支払いステーブルコインを現金、預金、または短期米国債に100%割り当てることを義務付けており、「世界的な通貨購入 → 米国債への資本還流」という閉ループを形成している。

シティは、ステーブルコインの規模が2030年には3.7兆米ドルに達すると予測している。そのすべてが米国債に連動すれば、シティは米国債の最大の保有者の一つとなる。

2. オフショア人民元ステーブルコインは国境を越えた決済システムを再構築する

視点:香港の試験的な人民元ステーブルコイン(CNH)は、SWIFTの封鎖を突破し、人民元国際化への新たな道を切り開く中国の中核戦略です。

根拠:香港のステーブルコイン条例が施行され、認可機関によるオフショア人民元ステーブルコインの発行が可能になった。スタンダード・チャータード銀行とJD.comは香港金融管理局(HKMA)のサンドボックステストに参加している。

CNHステーブルコインが実装されれば、SWIFTに依存しないクロスボーダー決済チャネルを構築し、CIPSシステムを補完し、「一帯一路」諸国の為替コストを90%削減することができる。

3. 新興市場における安定した通貨化は脱ドル化の矛盾を加速させる

視点:インフレ率の高い国の人々は、ステーブルコインを「デジタルドル」として自発的に導入しているが、これは現地通貨主権危機を悪化させている。

証拠:アルゼンチンの年間インフレ率は200%を超え、貯蓄の40%がUSDTに換金された。ナイジェリアは年間590億ドル以上の暗号通貨を受け取っており、アフリカのオンチェーン取引の43%はステーブルコインに関連していた。

トルコ、レバノンなどの中央銀行がステーブルコインを禁止しているにもかかわらず、店頭取引のP2P取引量は前年比で300%増加している。

4. RWA(実世界資産)はステーブルコインの新たなアンカーパラダイムとなる

視点:ステーブルコインは価値の担い手として、伝統的資産(米国債券やファンドなど)のトークン化を加速させています。例えば、ブラックロックはトークン化された米国債券ファンドを発行し、CircleのUSDCはオンチェーン資産決済に利用され、金融市場の「プログラマビリティ」を促進しました。

証拠:世界のトークン化資産規模は2025年に1兆ドルを超えると予想されており、そのうちステーブルコインは70%以上を占めています。香港ステーブルコイン条例は、商業銀行によるステーブルコインの発行を許可し、トークン化資産のクロスボーダー決済への利用をサポートしています。ブラックロックとフィデリティは、米国債を原資産とするトークン化ファンド(BUIDLなど)を発行し、ステーブルコインを申込・償還手段として利用しています。MakerDAOは30億ドル以上の準備金を米国債と社債に配分しており、発行されたDAIはRWA決済のベンチマークとなっています。

5. 規制裁定により「安定した通貨オフショアセンター」をめぐる競争が激化

視点:香港、シンガポール、UAEは、差別化されたライセンス制度を持つステーブルコインの発行者をめぐって競争しており、アジアにおける新たな規制競争と協力の環境を形成している。

証拠:香港では発行者に2,500万香港ドルの払込資本金+100%の準備金の分別管理を義務付けている一方、シンガポールのサンドボックス制度では柔軟な資本の試行が認められている。

JD.comは香港でHKD/USDステーブルコインを発行し、国境を越えた支払いコストを90%削減することを目指しており、一方シンガポールはCircleにアジア本社の設置を誘致している。

6. アルゴリズムステーブルコインは「部分準備金+強化トークン経済」の2.0時代へ

視点: UST の崩壊後、新世代のアルゴリズム ステーブルコインは、過剰担保とゲーム メカニズムを統合して、デス スパイラルを回避します。

証拠:Ethena LabsのUSDeは「ETHステーキング収入+永久契約ヘッジ」の二重モデルを採用しており、その時価総額は1年で1億4600万米ドルから62億米ドルに増加しました(ネットワークデータによる)。

Frax Finance v3 では、部分的な法定通貨準備金 + プロトコル制御値 (PCV) メカニズムが導入され、UST と比較してデカップリング リスクが 80% 削減されます。

7. CBDCとステーブルコインは対立から「規制の補完性」へ

視点: 主権デジタル通貨 (デジタル人民元など) は準拠ステーブルコインと相互接続され、二重支払いネットワークを形成します。

証拠:中国の中央銀行は、香港のステーブルコインとのクロスチェーン交換を検討するために国際デジタル人民元運用センターを設立した。

EUのMiCAフレームワークでは、ステーブルコインの発行者は中央銀行に預金を預けてCBDCへのアクセスチャネルを確保する必要がある。

8. エンタープライズレベルのステーブルコインが世界のサプライチェーン金融を変革

視点: 多国籍企業は、従来の信用状に代えてステーブルコイン決済を使用し、秒単位の支払いとコスト革命を実現しています。

証拠:

世界的製造業のリーダーはサプライヤーへの支払いにステーブルコインを使用しており、決済時間は 3 日から 5 分に短縮され、取引あたりの手数料が 1.2% 削減されています。

Amazon と Shopify は USDC 支払いを受け取る販売業者をサポートしており、PayPal の PYUSD は 200 万の販売業者をカバーしています。

9. ステーブルコインライセンスの遵守は金融テクノロジー企業にとって「生命線」となっている

視点: 企業が主要な管轄区域からライセンスを取得できるかどうかによって、1兆ドル規模のステーブルコイン エコシステムに参加できるかどうかが決まります。

証拠:香港サンドボックスリストの第1バッチでは5つの機関(衆安銀行とスタンダードチャータード銀行を含む)のみが選ばれ、第2バッチのライセンスをめぐってJD.com、小商品城などが競争した。

米国のGENIUS法では、ステーブルコインの発行者は国家銀行免許を保持することが義務付けられており、ゴールドマン・サックスとJPモルガン・チェースはその導入を加速させている。

5. 今後の6つの発展傾向

1. ステーブルコインは世界的な決済システムを再構築し、デジタル経済時代の中核インフラになりつつある

ステーブルコインはブロックチェーン技術を活用し、リアルタイムのクロスボーダー決済(数分)と破壊的なコスト削減(手数料は従来の電信送金の1/10から1/100)を実現し、従来の金融と暗号資産の世界をつなぐ中核的な架け橋となっています。例えば、USDTはアルゼンチンやナイジェリアなどのインフレ率の高い国で輸入決済や貯蓄に広く利用されており、JD.comの香港ドルステーブルコインは東南アジアの電子商取引プラットフォームに接続され、地域の貿易効率を促進しています。

2. 規制遵守の波を受けて、ステーブルコインは新たな主権通貨競争の時代を迎えるだろう

各国は、通貨主権と金融の安定を維持するために、法整備を通じてステーブルコインの規制を強化してきました。例えば、米国のGENIUS法は、ステーブルコインは流動性の高い米ドル資産に100%裏付けられていることを義務付け、海外のステーブルコインの無許可流通を禁止しています。EUはMiCAフレームワークを通じて非ユーロ建てステーブルコインの取引規模を制限し、中国の香港はライセンス制度を通じてイノベーションとリスクのバランスを取り、オフショア人民元建てステーブルコインのパイロットプロジェクトを検討しています。

3. ステーブルコインは、包括的金融の重要なツールとなり、世界的な金融格差を埋めることになる

アフリカや東南アジアなど、従来の金融サービスが不十分な地域では、ステーブルコインは敷居が低くコストが低いことから、国境を越えた送金や貯蓄の代替手段として利用されています。例えば、ナイジェリアでは毎年590億ドル以上の暗号通貨が流入しており、アフリカのオンチェーン取引の43%はステーブルコインによるものです。

4. ステーブルコインの地政学的ゲームは国際通貨の力関係構造を再構築するだろう

米ドル建てステーブルコイン(市場の85%を占める)の優位性は米ドルの覇権を強化しているが、中国、欧州連合(EU)などの国々はステーブルコインの試行を通じて通貨の国際化の道を模索している。例えば、香港のオフショア人民元ステーブルコインは、「一帯一路」構想における新たな貿易決済ツールとなり、米ドルの独占に挑戦する可能性がある。

5. CBDCとの統合:中央銀行のデジタル通貨の「補完」となる

各国の中央銀行はCBDC(デジタル人民元、デジタルドルなど)に取り組んでおり、ステーブルコインはCBDCと相乗効果を発揮する可能性があります。例えば、ステーブルコインを「クロスボーダー決済レイヤー」として、CBDCを「国内法務レイヤー」として活用することで、互いの長所と短所を補完するといったことが考えられます。中国はデジタル人民元を模索する一方で、「ステーブルコイン規制サンドボックス」も研究しており、将来的には「法定デジタル通貨+規制準拠ステーブルコイン」のエコシステムを形成する可能性があります。

6. 分散化:より純粋な「暗号ネイティブステーブルコイン」

暗号資産コミュニティは「分散化」を追求しています。将来的には、既存モデルの抜け穴を解消する、より完成度の高いアルゴリズムステーブルコインや過剰担保ステーブルコインが登場する可能性があります。例えば、マルチアセット担保の導入、担保比率の動的な調整、さらには市場変動を予測するAIアルゴリズムの活用などにより、ステーブルコインは真に「分散化され、安定的」なものとなるでしょう。

VI. 結論

ステーブルコインは、暗号資産界が「価値の安定」を実現するための偉大な試みです。変動の激しい暗号資産を実体金融と結びつけ、DeFiの繁栄を支えると同時に、暗号金融のリスクと規制上の難しさを浮き彫りにします。安定した価値を維持するよう設計されたデジタル通貨であるステーブルコインは、幅広い応用展望と、クロスボーダー決済、サプライチェーンファイナンス、分散型金融における重要な応用価値を有しています。

しかし、ステーブルコインの開発は、マネーロンダリング対策、消費者保護、金融の安定性といった規制上の課題にも直面しています。将来、ステーブルコインは規制遵守のための「新たなツール」となるのでしょうか、それとも規制の瀬戸際で「革新」を続けるのでしょうか。いずれにせよ、ステーブルコインのあらゆる進化は、「通貨と金融」に対する私たちの想像力を再構築しています。未知の世界の中で常に「安定」を求め、混沌の中で秩序を築くことこそが、暗号資産の世界で最も魅力的な部分なのかもしれません。

暗号資産の世界と伝統的な金融をつなぐ重要な架け橋として、ステーブルコインの価値と可能性は疑いようがありません。効率的なグローバル決済とオープンな金融イノベーション(DeFi)を生み出し、金融を変革するテクノロジーの勢いを示しています。しかしながら、それが引き起こした信頼危機、規制上の課題、そして潜在的なシステムリスクは、まるで高く掲げられたダモクレスの剣のようです。ステーブルコインの未来は、革新の活力と金融の安定性の間の難しいバランスを模索するプロセスでなければなりません。この「安定の力」は、透明な運用、確固たる準備金、そして効果的な監督によってのみ、デジタル経済の航海を真に護衛し、次の嵐の源となることはありません。一般ユーザーにとって、その仕組みを理解し、リスクを認識することは、この変化に参加するための前提条件です。

本稿の見解は、あくまで学術的な意見交換と業界内の議論であり、投資助言を構成するものではありません。私たちは、我が国の法律と規制を厳格に遵守し、違法な金融活動から自覚的に距離を置き、良好な経済金融環境を共同で維持し、国家の金融安全保障と社会の安定を守るべきです。