元記事: Shaunda Devens 、Blockworksリサーチアナリスト

ユリヤ(PAニュース)編集

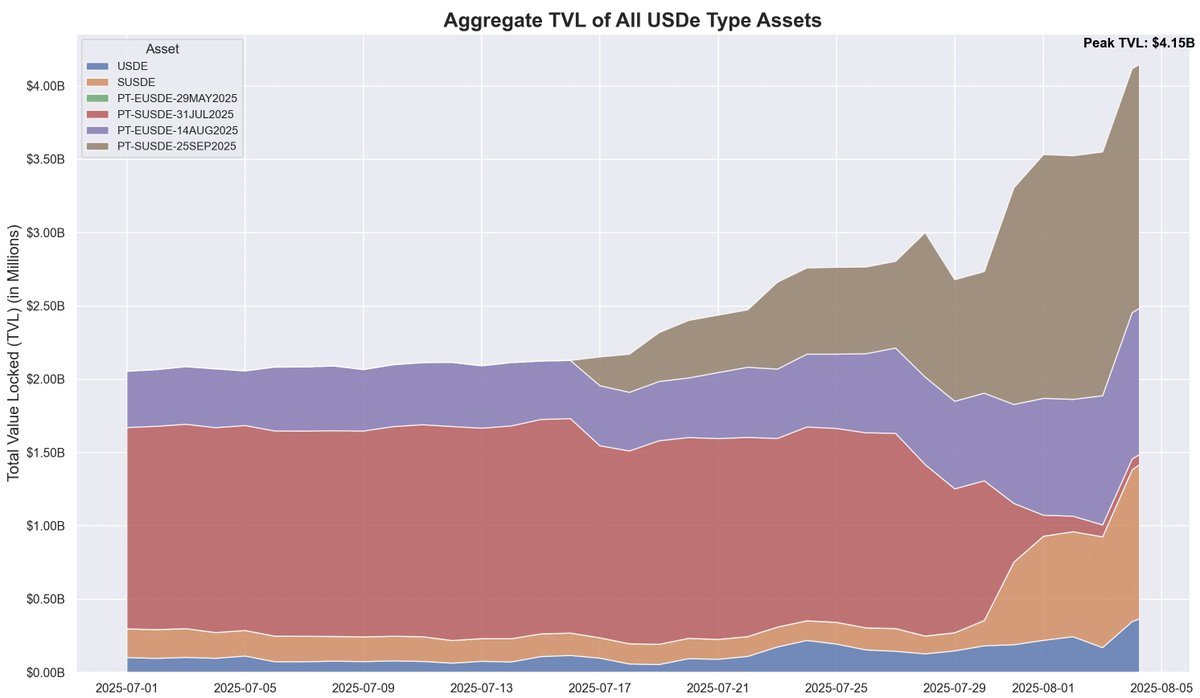

過去20日間で、Ethenaの分散型ステーブルコインであるUSDeの供給量は約37億ドル増加しました。これは主にPendle-Aave PT-USDeサイクルによるものです。現在、Pendleは約43億ドル(USDe全体の60%)をロックアップしており、Aaveは約30億ドルの預金を抱えています。この記事では、PTサイクルのメカニズム、成長要因、そして潜在的なリスクを分析します。

USDeの中核メカニズムとリターンの変動性

USDeは米ドルにペッグされた分散型ステーブルコインです。その価格アンカーは、従来の法定通貨や暗号資産の担保ではなく、永久スワップ市場におけるデルタ中立的なヘッジに基づいています。簡単に言うと、このプロトコルは、スポットETHのロングポジションを保有し、同時に同量のETH永久スワップをショートすることで、ETHの価格変動をヘッジします。このメカニズムにより、USDeはアルゴリズム的に価格を安定させ、ETHステーキング報酬と先物市場の資金調達金利という2つの収益源から収益を生み出すことができます。

ただし、この戦略では、リターンが資金調達率に依存するため、リターンの変動性が高くなります。資金調達率は、永久契約価格と基礎となる ETH スポット価格 (「マーク価格」) 間のプレミアムまたはディスカウントによって決まります。

市場センチメントが強気な場合、トレーダーは高レバレッジのロングポジションを開き、永久スワップ価格をマーク価格よりも押し上げることで、プラスの資金調達率を生み出します。これにより、マーケットメーカーは永久スワップをショートし、スポット契約をロングすることでヘッジを行うようになります。

ただし、資金調達率は必ずしもプラスとは限りません。

市場センチメントが弱気な場合、ショートポジションの増加により ETH 永久契約価格がマーク価格を下回り、資金調達率がマイナスになります。

たとえば、スポット購入と永久契約の売却による最近のAUCTION-USDTのスポットプレミアムにより、8時間の資金調達率は-2%(年換算で約2195%)に達しました。

データによると、2025年以降、USDeの年率リターンは約9.4%ですが、標準偏差は4.4%に達しています。まさにこの急激なリターン変動こそが、より予測可能で安定したリターンを提供する商品に対する市場の切実なニーズを生み出しているのです。

ペンドルの固定収入変換と限界

Pendle は、収益を生み出す資産を 2 つのトークンに分割する AMM (自動マーケット メーカー) プロトコルです。

- プリンシパルトークン(PT):将来の特定の日付に償還される元本を表します。ゼロクーポン債と同様に割引価格で取引され、時間の経過とともに価格は徐々に額面価格(例:1米ドル)に戻ります。

- イールドトークン (YT):満期日までに原資産によって生成されるすべての将来の収益を表します。

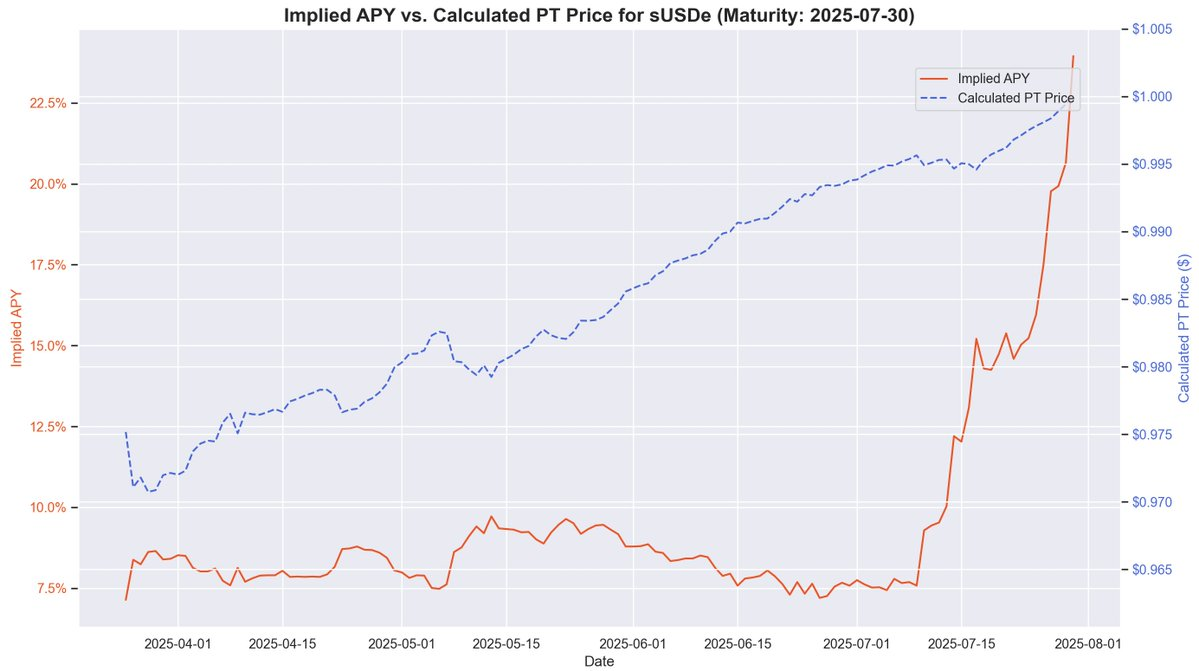

例えば、2025年9月16日に満期を迎えるPT-USDeは、ゼロクーポン債と同様に、満期時に額面価格(1 USDe)を下回る価格で取引されることがよくあります。PTの現在の価格と額面価格(満期までの残存期間を考慮して調整)の差は、年率換算利回り(YT APY)を反映しています。

この構造により、USDe保有者は利回りの変動をヘッジしながら、固定APYを固定することができます。資金調達率が歴史的に高かった時期には、このAPYは20%を超えました。現在の利回りは約10.4%です。さらに、PTトークンはPendleでSATボーナスの最大25倍を獲得できます。

このように、PendleとEthenaは非常に高い補完関係を築いています。現在、Pendleの総TVLは66億ドルで、そのうち約40億1000万ドル(約60%)はEthenaのUSDe市場からのものです。PendleはUSDeの利回り変動に対処していますが、資本効率は依然として限られています。

YT の購入者は効率的にリターンへのエクスポージャーを得ることができますが、PT 保有者は変動リターンを空売りするときに PT トークンごとに 1 ドルの担保をロックする必要があり、リターンはより小さなスプレッドに制限されます。

Aaveアーキテクチャの調整:USDeサイクル戦略への道を開く

Aave による最近の 2 つの構造調整により、USDe のリサイクル戦略の急速な発展が可能になりました。

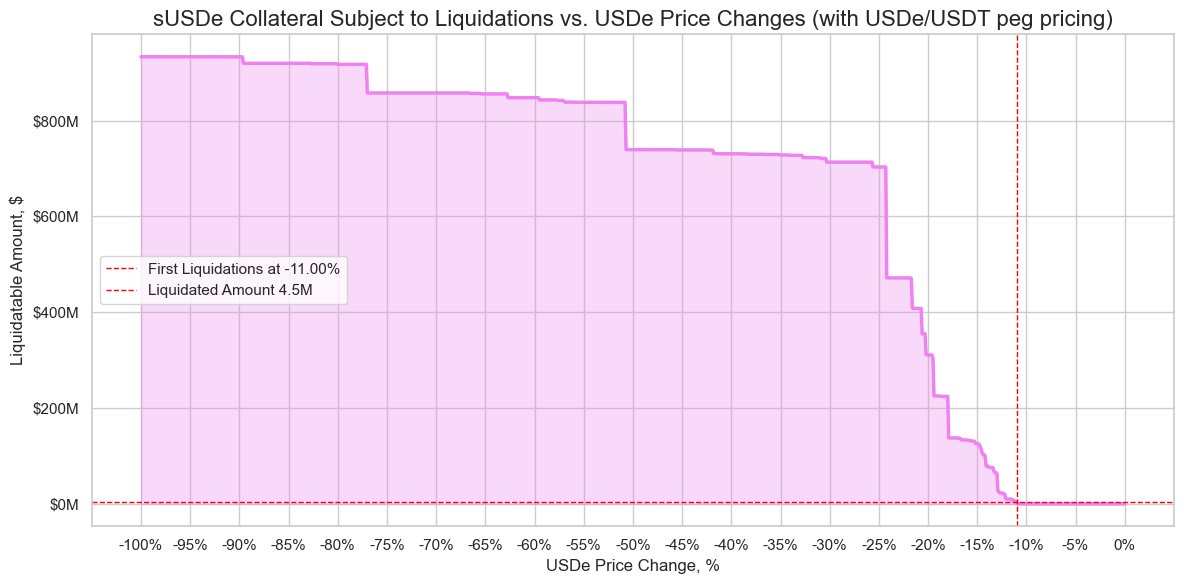

まず、リスク評価チームがsUSDeレンディングにおける価格デカップリングによる大規模清算の重大なリスクを特定した後、 Aave DAOはUSDeの価格をUSDTの為替レートに直接ペッグすることを決定しました。この決定により、これまで重大であった清算リスクは事実上排除され、キャリートレードに内在する金利リスクのみが残りました。

第二に、 AaveはPendleのPT-USDeを担保として直接受け入れるようになりました。この変更は、資本の非効率性と利回りの変動性という従来の2つの制約を同時に解消するため、さらに重要です。ユーザーはPTトークンを使用して固定金利のレバレッジポジションを活用できるようになり、リボルビング戦略の実現可能性と安定性が大幅に向上します。

戦略形成:高レバレッジPTサイクル裁定取引

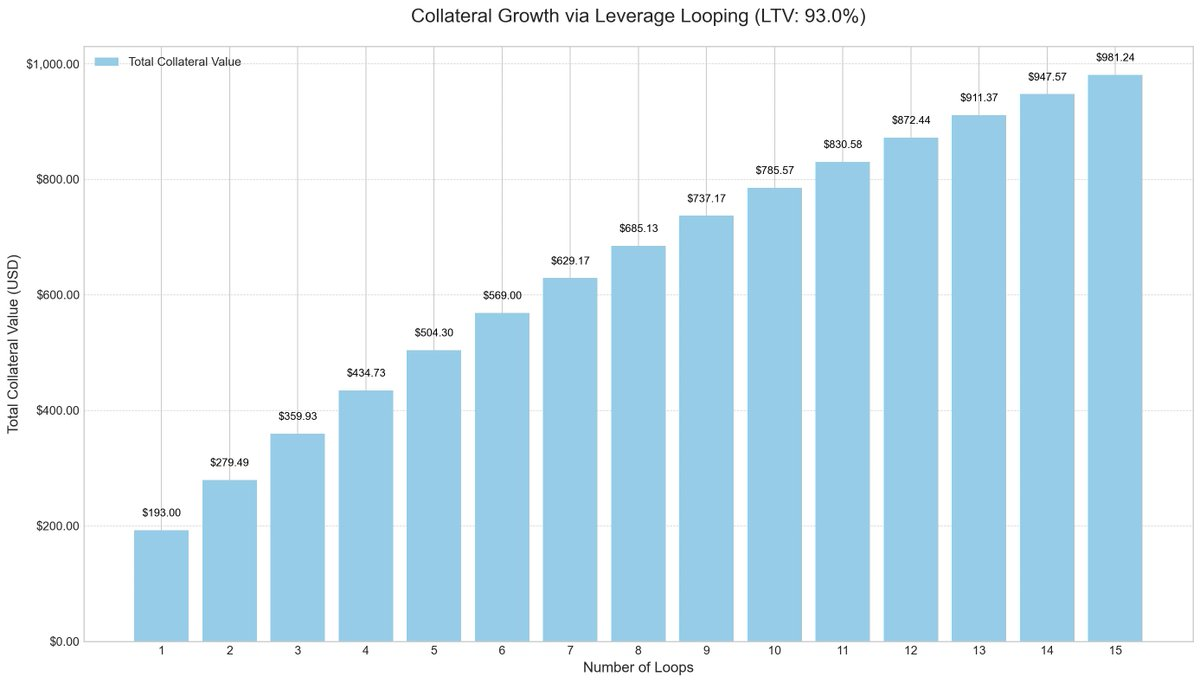

資本効率を改善するために、市場参加者は、借入と再配分を繰り返すことで収益を増やす一般的なキャリートレード手法であるレバレッジリサイクル戦略を採用し始めました。

操作プロセスは通常、次のようになります。

- sUSDeを入金します。

- USDC を 93% のローン対価値比率 (LTV) で借り入れます。

- 借りた USDC を sUSDe に交換します。

- 上記の手順を繰り返すことで、実効レバレッジは約 10 倍になります。

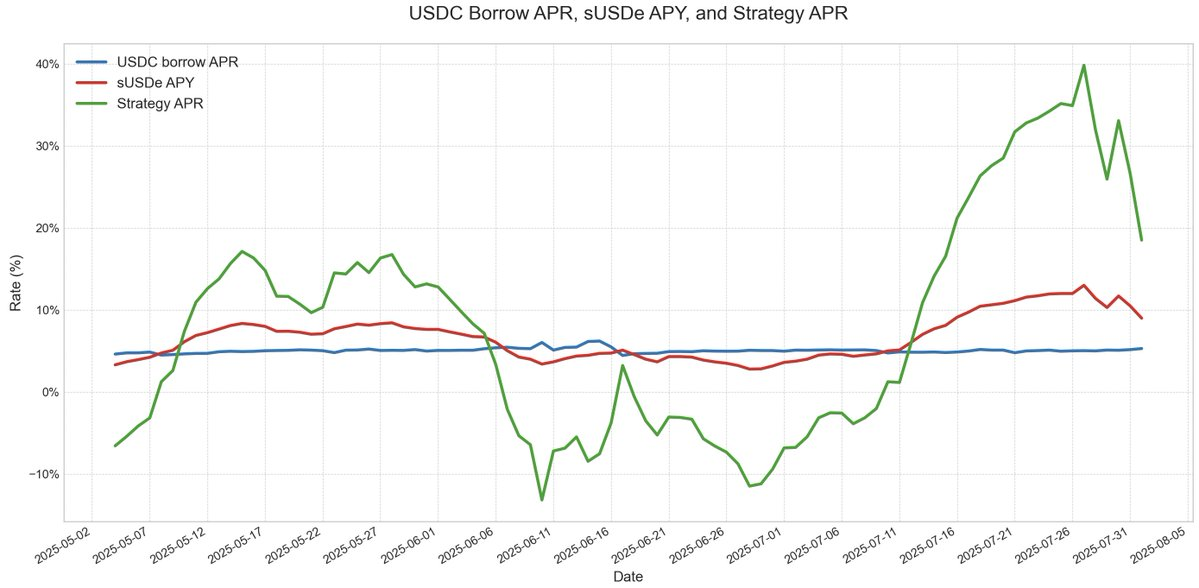

このレバレッジリサイクル戦略は、複数のレンディングプロトコル、特にイーサリアムのUSDe市場で人気を博しています。USDebitの年利回りがUSDCの借入コストを上回っている限り、この取引は非常に高い収益性を維持します。しかし、利回りが急落したり、貸出金利が急騰したりすると、利益は急速に減少します。

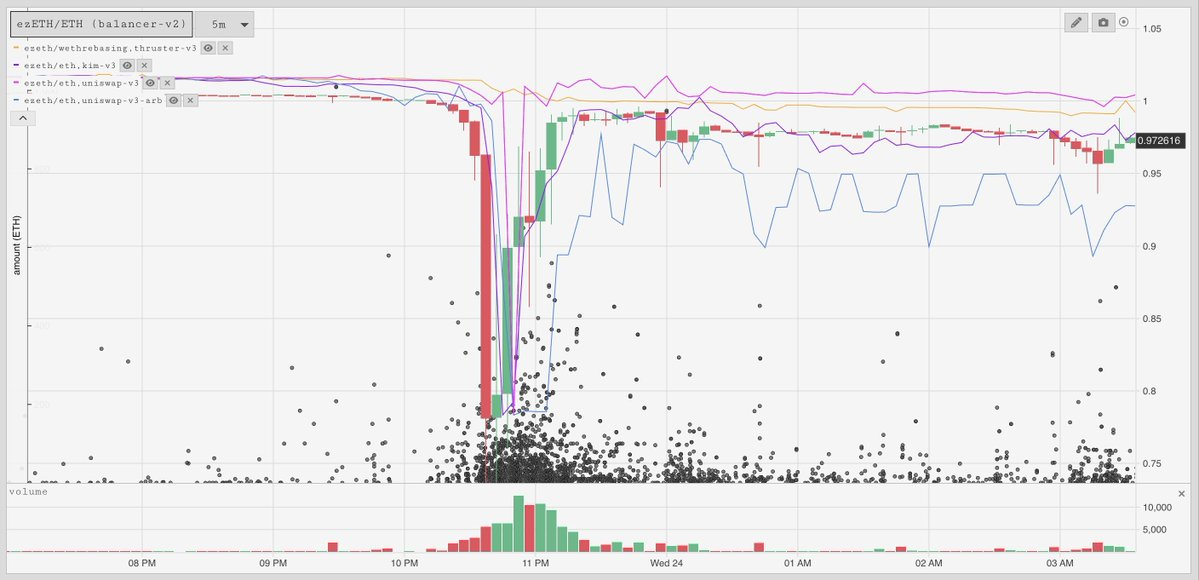

以前は、主要なリスクはオラクルの設計にありました。数十億ドル規模のポジションがAMMベースのオラクルに依存していることが多く、一時的な価格乖離の影響を受けやすくなっていました。ezETH/ETHループ戦略に見られるようなこのような事態は、連鎖的な清算を引き起こし、貸し手はたとえ担保が完全に担保されていたとしても、大幅な割引価格で担保を売却せざるを得なくなる可能性がありました。

PT担保価格と裁定取引スペース

Aaveは、PTの想定APYに基づく線形割引を用いて、USDTにアンカーされたPT担保の価格設定を行っています。従来のゼロクーポン債と同様に、PendleのPTトークンは満期が近づくにつれて徐々に額面価格に近づいていきます。例えば、7月30日に満期を迎えるPTトークンの場合、この価格設定パターンは、時間の経過とともに価格が1USDeに近づいていることを明確に反映しています。

PT価格は額面価格と完全に1:1ではなく、市場における割引率の変動も価格に影響を与えますが、満期が近づくにつれてその利回りはますます予測可能になります。これは、満期前のゼロクーポン債の着実な価値上昇パターンと非常によく似ています。

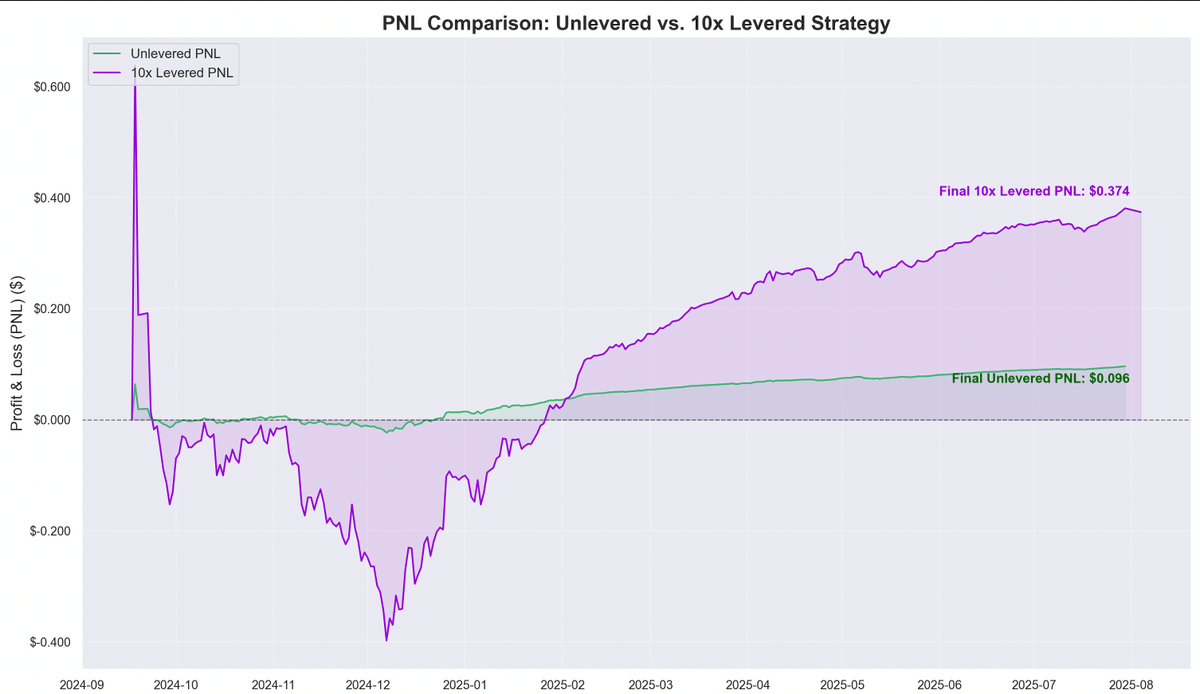

過去のデータによると、USDCの借入コストに対するPTトークン価格の上昇は、大きな裁定取引の機会を生み出しています。レバレッジ取引の導入により、この利益幅はさらに拡大しました。昨年9月以降、1ドルの入金につき約0.374ドルの利益が得られており、年率換算で約40%の利回りとなっています。

これによって、重要な疑問が生じます。このリサイクル戦略は、リスクのない収益につながるのでしょうか?

リスク、関連性、将来の見通し

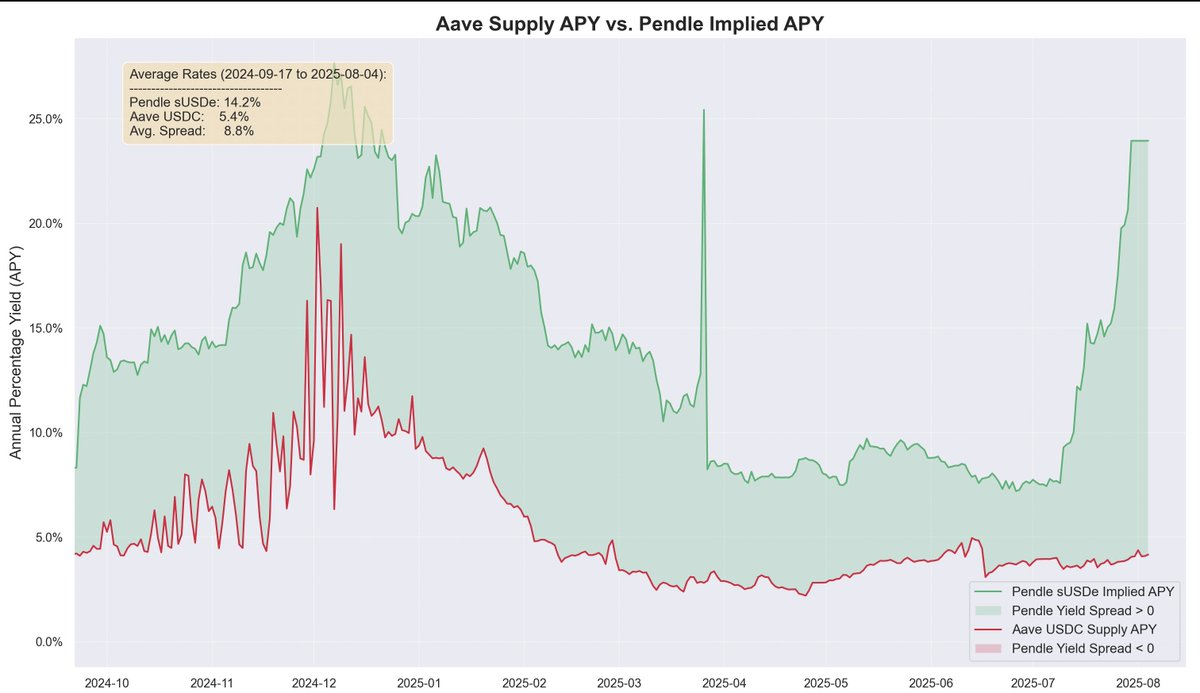

ペンドルの収益は歴史的に、借入コストを常に大幅に上回っており、レバレッジなしの平均スプレッドは約8.8%です。清算リスクは、フロアプライスとキルスイッチを備えたAaveのPTオラクルメカニズムによってさらに軽減されます。このメカニズムが作動すると、LTV(ローン対価値比率)がゼロになり、市場が凍結され、不良債権の蓄積が防止されます。

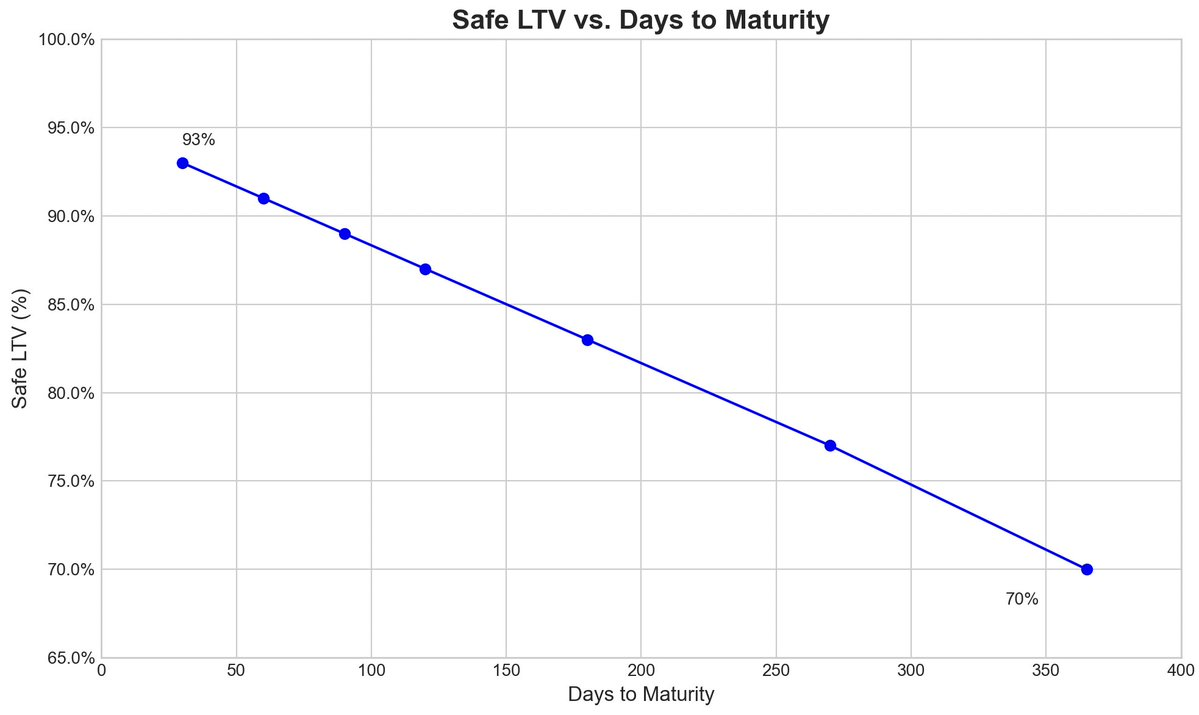

Pendle の PT-USDe 9 月満期を例にとると、リスク チームはオラクルの初期割引率を年 7.6% に設定し、極端な市場圧力下では最大 31.1% (サーキットブレーカーしきい値) の割引を許可しました。

以下のグラフは、さまざまな証券タイプの LTV を示しています (割引がキル スイッチ フロアに達すると、清算が事実上不可能になるため、PT 担保は常に清算しきい値を上回るように計算されています)。

生態系の相互接続性

AaveはUSDDeとそのデリバティブをUSDTと同じ価値で引き受けるため、市場参加者は大規模な循環戦略を実行できます。しかし、これはAave、Pendle、Ethenaのリスクをより密接に結び付けることになります。担保供給上限が引き上げられるたびに、循環戦略の利用者によって資金プールが急速に満たされます。

現在、Aave の USDC 供給は PT-USDe 担保によってますます裏付けられており、リボルビング戦略のユーザーは USDC を借りてそれを PT トークンに投資し、USDC を構造的にシニア トランシェに似たものにしています。つまり、保有者は高い利用率により高い APR を受け取り、極端な不良債権イベントが発生しない限り、ほとんどの場合不良債権リスクから保護されます。

スケーラビリティと生態学的利益の分配

この戦略が将来的に拡大を続けられるかどうかは、AaveがPT-USDeの担保上限を継続的に引き上げる意思があるかどうかにかかっています。リスクチームは現在、11億ドルの追加増額を含む頻繁な上限引き上げを支持しています。しかしながら、政策規制により、上限の引き上げは従来の上限の2倍以下に制限されており、少なくとも3日間の間隔をあける必要があります。

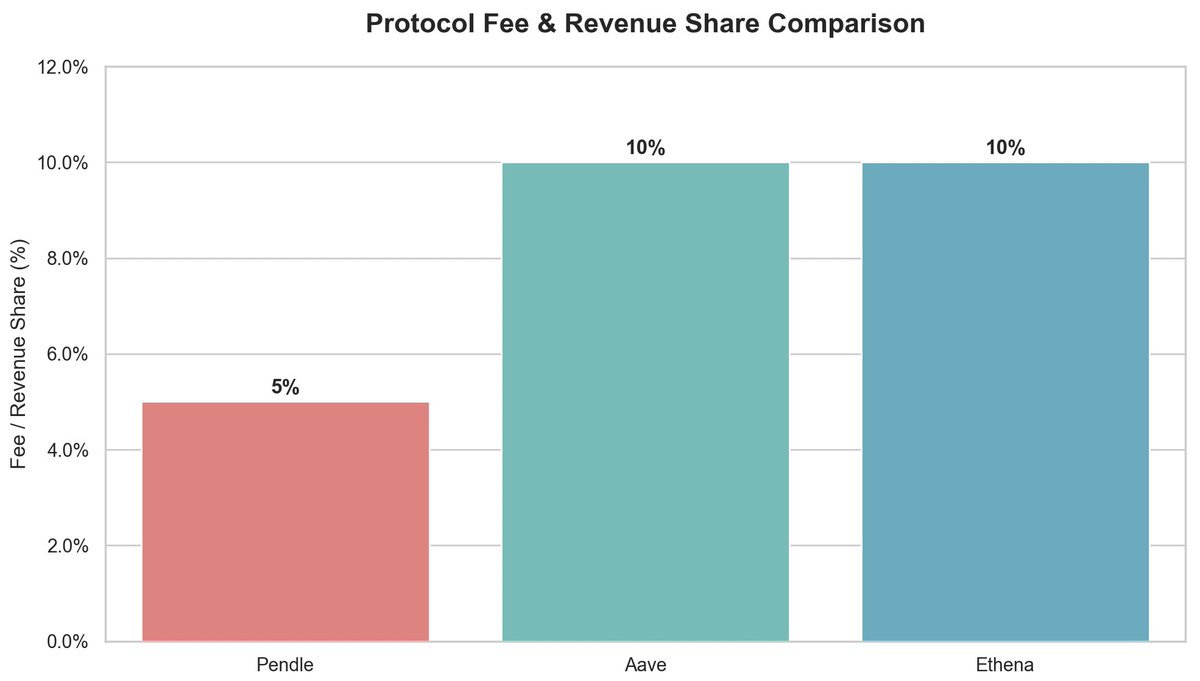

環境の観点から見ると、このリサイクル戦略は複数の関係者に利益をもたらします。

- Pendle: YTから5%の手数料が請求されます。

- Aave: USDC 貸出金利の 10% が準備金として使用されます。

- Ethena:将来、取引手数料の切り替えが有効になった後は、手数料の約 10% を徴収する予定です。

全体として、AaveはUSDTをアンカーとして利用し、割引上限を設定することでPendle PT-USDeの引受サポートを提供し、リボルビング戦略の効率的な運用と高い利益の維持を可能にしています。しかしながら、この高レバレッジ構造はシステムリスクも伴います。いずれかの側で問題が発生すると、Aave、Pendle、Ethena全体に波及効果が生じる可能性があります。