1. ウォーシュ総裁の就任直後の行動については市場で多くの議論があり、さらなる利下げとバランスシート縮小が市場のコンセンサスとなっているようだ。しかしながら、金利政策(利下げ)もバランスシート政策(バランスシート縮小)も、 2026年の当初の政策軌道に大きな影響を与える可能性は低いと我々は考えている。

2. まず、バランスシート政策についてです。現在、米国の金融市場には、バランスシートのさらなる縮小や縮小を加速させる客観的な条件は存在しません。

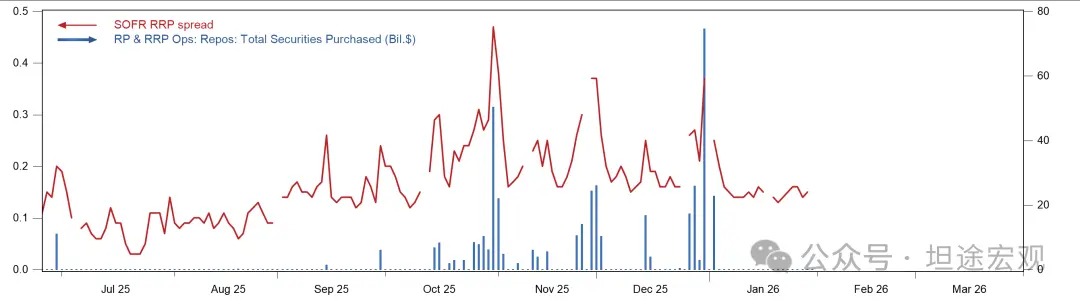

1) 2025年第4四半期以降、ONRRPの利用は実質的にゼロとなり、SOFRとONRRPのスプレッドは過去最高の25bpsに上昇し、SRFの利用は一貫してゼロを上回った。これらのシグナルは、米国インターバンク市場の流動性状況が潤沢からやや逼迫へと移行したことを示唆している。ディーラー銀行、ヘッジファンド、その他のオーバーナイト資金需要者は、資金調達の困難と高い資金調達コストに直面している。これが、FRBが昨年12月にテクニカルバランスシート拡大(RMP)を再開した理由である(図1)。

図1:SOFR-ONRRPスプレッドとSRF利用率

2) このような状況下で、RMPを突然停止し、バランスシートの縮小を再開すれば、一方ではレポ市場における新たな流動性「危機」を引き起こし、SOFRの急上昇を招く一方で、SRFの利用が大幅に増加するものの、実際にはバランスシートの縮小には至らない(ディーラー銀行がSRFを利用する場合、FRBは受動的にバランスシートを拡大する)。言い換えれば、現状ではバランスシートを強制的に縮小しても、レポ市場における流動性問題を引き起こす以外に実質的な影響はないと言える。

3) 米国のインターバンク市場がバランスシートの縮小を継続し、あるいは「希少準備金枠組み」に戻るためには、既存の銀行規制枠組みを全面的に書き換える必要がある。これには、バーゼルIII(LCR)、ドッド・フランク法(ストレステスト、RLAP)、さらには銀行が過去20年間に構築してきた自主規制上の制約(LoLCR)などが含まれるが、これらに限定されない。これはFRB議長の権限をはるかに超えるものだ(ドッド・フランク法は議会の承認を必要とし、銀行の内部規制慣行は大手銀行による緩やかな調整を必要とする)。

4) ウォーシュ氏が現在できることは、FOMCに対し、準備期間購入(RMP)の月間購入額を削減するよう説得するか、TGAが大幅に減少し、将来的に準備金が急速に回復した際にRMPを停止するよう働きかけることだけだ。しかし、他のFRB投票権を持つメンバーと同様に、ウォーシュ氏がRMPの減速を主張する前提として、レポ市場における流動性危機の防止が不可欠である。RMPはFOMCの全会一致で可決された政策であることを考えると、大幅な改訂は考えにくい。

5) 潜在的な影響は、次の景気後退/危機時に現れるでしょう。FRBが既に流動性上限を引き下げているにもかかわらず、流動性逼迫が依然として深刻で、景気回復の見通しが依然として暗い場合、ウォーシュ総裁はQEの終了時期を前倒し、あるいはQTの開始時期を早める可能性が高くなります。しかし、これはその時の危機の深刻さ、ウォーシュ総裁自身の考え方(現職の理事と傍観者の考え方は全く異なります)、そして彼が十分に現実的であるかどうかに大きく左右されます。彼の動向をもう少し観察する必要があります。

3. 2番目は金利政策です。ウォーシュ氏が既存の金利経路の見通しを大幅に変更する可能性は低いです。

1) ウォーシュ氏が著しくタカ派に転じるハードルは非常に高い。現在、米国の雇用市場は依然として「雇用なし、レイオフなし」の停滞状態にあり、インフレ率も依然として2%に向けて緩やかに推移している。さらに、ウォーシュ氏は依然としてトランプ大統領に「感謝」する必要がある可能性が高いため、2026年に著しくタカ派に転じる可能性は低い。

2) ウォーシュ議長がハト派的な政策転換を示唆する閾値(例えば、成長率とインフレ率に大きな変化がないまま3回以上の利下げ)も非常に高い。一方で、現在の金利は確かに中立水準に近いため、FRBは「様子見」し、利下げを急ぐ必要はない。一方、失業率は2026年におけるFOMCにとって最も重要な指標である。これは、過去3回の経済見通し(SEP)を振り返ると、FOMCの2026年の失業率予測が一貫して4.4~4.5%で推移しているためであり、これは失業率が2026年のFOMCの「ソフトターゲット」となることを意味する。2026年第4四半期の失業率が4.5%を大幅に上回らない限り、他の投票メンバーに大幅な利下げを支持させる可能性は高くない。

3) 歴史的に見て、大統領と近すぎるFRB新総裁は、他の投票権を持つメンバーから厳しい監視を受け、いかなる「愚かな」行動も多数の反対票を集めることになる。一例として、1978年から1979年にかけて在任期間が最も短かったG・ウィリアム・ミラー総裁が挙げられる。彼はカーター大統領の盟友であり、高インフレ環境下では金利を引き上げないことを主張したため、FOMC投票権を持つメンバーからの攻撃を受けた。最終的に、彼はカーター大統領によって昇進させられたものの、事実上は降格され、異動となった。

4) ウォーシュ連銀が予想以上に大幅な利下げを行う可能性は2つある。1つは景気後退リスク、あるいは株価暴落リスクの大幅な上昇。もう1つは、2026年にインフレ率が大幅に低下することだ。現時点では前者の可能性は低いと思われるが、トランプ大統領が(中間選挙に向けて)年後半に関税を撤廃した場合、一時的な商品CPIの低下がウォーシュ連銀に利下げの口実(言い訳)を与える可能性がある。

4. 第三に、政策の枠組み:ウォーシュ氏にはパウエル氏のような柔軟性と実用主義が欠けているかもしれない。

1) ウォーシュ氏は、データ依存とフォワードガイダンスに繰り返し反対の立場を表明し、データ依存よりもトレンド依存を重視している。彼は、連邦準備制度理事会(FRB)は、雇用目標とインフレ目標の間に「有意な」乖離がある場合にのみ金融政策を調整すべきであり、月次データ(雇用データなど)に反応すべきではないと考えている。月次データはノイズが多く、後から容易に修正できるためだ。彼は、FRBは目先のデータよりも中長期的な経済トレンドを優先し、直近の経済データではなく将来の経済サイクルのトレンドに関する判断に基づいて金融政策を策定すべきだと主張している。

2) このアプローチはパウエル議長とは全く異なる。パウエル議長は、2018年第4四半期の市場暴落後の回復、2020年3月の前例のない市場救済、2022年6月のブラックアウト(金融危機)発生時の75bpsの一時的利上げ決定、そして2024年9月に雇用統計に基づき50bpsの利下げを決定したことなど、常に柔軟性と実利主義で知られている。

3) ウォーシュ氏の政策哲学がこれまで主張してきた通りのものであれば、同氏の金融政策はより「硬直的」かつ「主観的」となり、客観的に見てマクロ経済と市場のボラティリティを増幅させるものとなるだろう。

結論として、ウォーシュ氏が就任後すぐに利下げとバランスシート縮小の政策を実行することはまずないと予想され、またその可能性も低い。ウォーシュ氏は、経済・インフレ環境、FOMC投票メンバーのスタンスと調整を図りつつ、トランプ大統領との関係を可能な限り維持する必要があるだろう。市場にとって、ウォーシュ氏が十分に現実的で、独立性があり、プロフェッショナルな新FRB総裁であるかどうかは、今後相当の期間を経て明らかになるであろう。