著者:Flashbotsデータアナリスト Danning

翻訳:Azuma、Odaily Planet Daily

MEVアービトラージロボットはCEX-DEXアービトラージでどれくらいの利益を上げることができるか?

これまで誰もこの疑問に答えることができませんでしたが、ついに形式手法を用いてこの疑問を測定した新しい論文が発表されました(論文リンク:https://arxiv.org/abs/2507.13023)。この論文の主要な知見を、以下に一連の画像と解説でまとめたいと思います。

超凝縮版

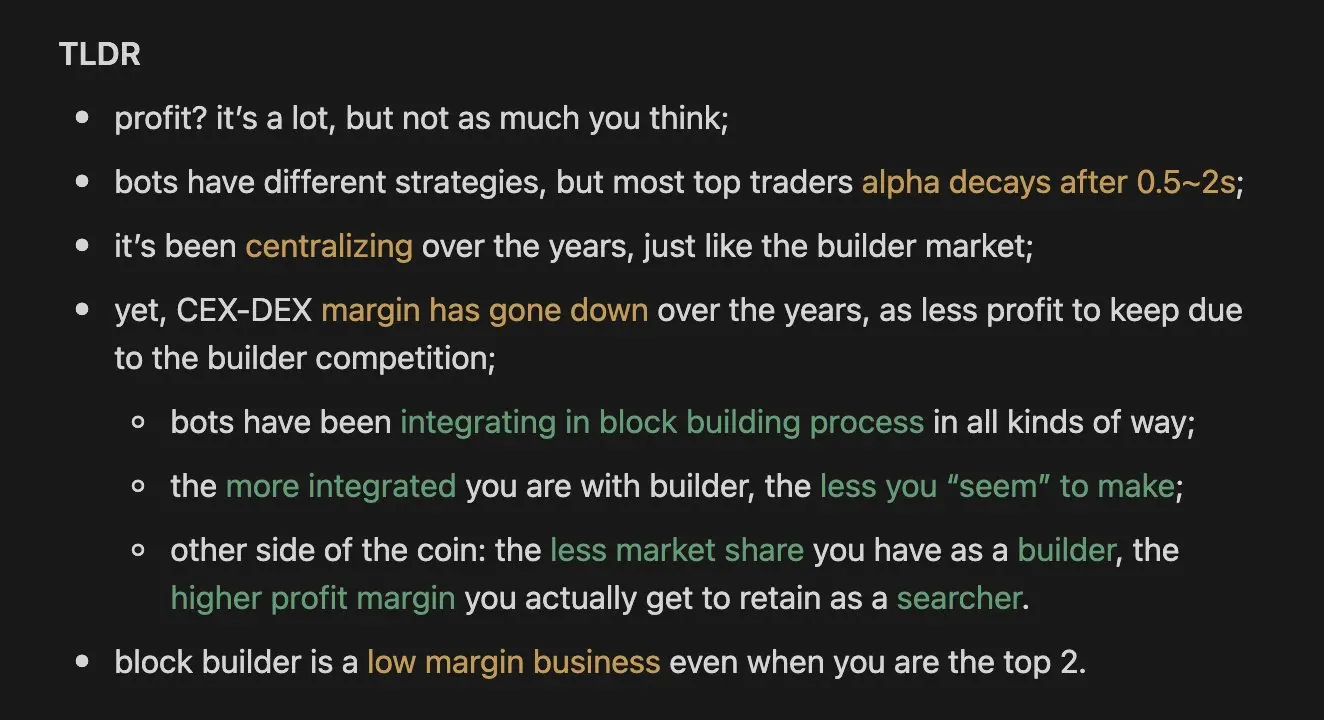

- 利益?非常に印象的ですが、あなたが思っているほどではありません。

- ボット戦略は多様ですが、トップトレーダーの超過収益は概ね0.5~2秒以内に減少します。

- 市場の集中化は進んでおり、ブロックビルダー分野でも同様です。

- しかし、ブロックチェーンビルダー間の競争が激化するにつれて、CEX-DEXアービトラージの利益空間は年々縮小しています。

- ボットは様々な方法でブロック構築プロセスに深く統合されています。

- ブロックビルダーとの結びつきが強いほど、「表面的な」利益(実際には関連当事者に移転される)は薄くなります。

- ブロックビルダーの市場シェアが小さいほど、関連アービトラージ業者が保有する実際の利益率は高くなります。

- たとえ業界で上位2社にランクインしていても、ブロック構築は依然として困難なビジネスです(利益は紙切れのように薄いです)。

比較的詳細なバージョン

1年7ヶ月にわたって収集したデータのうち、主要なCEX-DEXアービトラージロボット19個のデータは次のとおりです。

- 総取引量は2,410億米ドルに達しました。

- 2億3,380万米ドルの利益を獲得しました。

- 純利益はわずか9,010万米ドルしか留保されませんでした(1億4,370万米ドルはブロックビルダーに支払われました)。

全体として、CEX-DEXアービトラージの平均利益率は38.5%です。

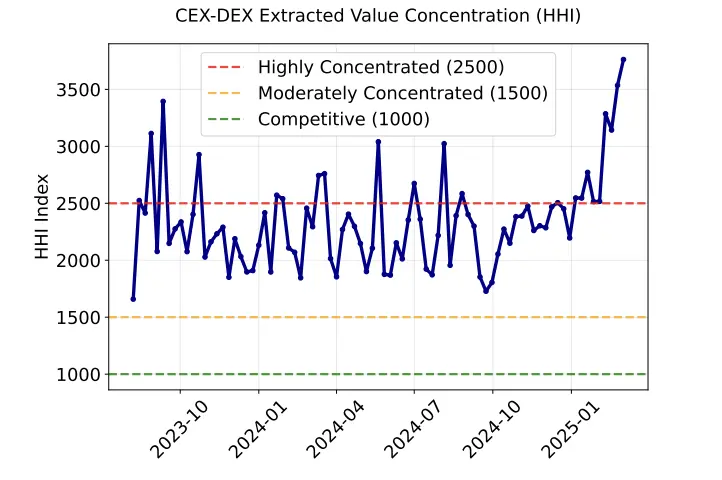

アービトラージ業者の市場シェア分析に基づき、CEX-DEXのMEV市場集中傾向は「高度独占」レベルに達していることを確認しました。

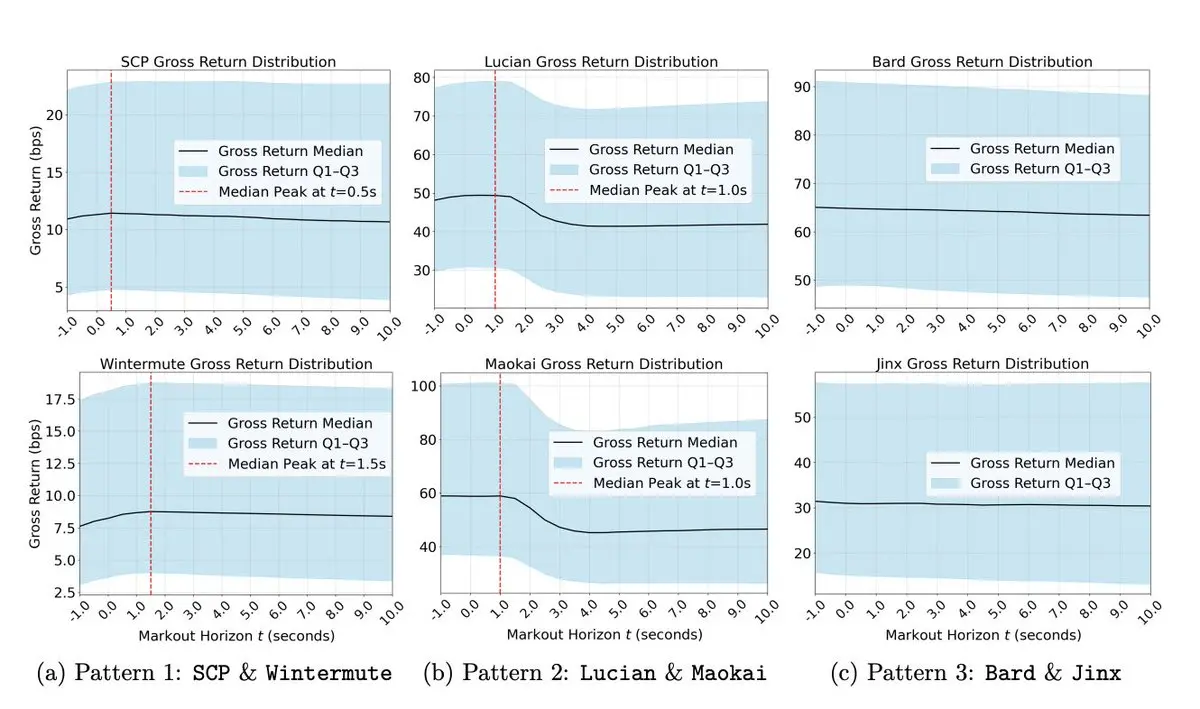

@0xRezin氏が提案した「League of Legends」のランクラベルシステムに従い、アービトラージボットのBinanceマークアウトを計算し、加重平均を用いてヘッジ前の「総収入」を定義しました。

データによると、CEX-DEXアービトラージシグナルのほとんどは数秒以内に急速に消滅しています。中央値の分布は収益のピークを示しています。つまり、最適なヘッジ時間は0.5~1.5秒の範囲で発生します。

ブロックビルダーに支払われるシェアを差し引くと、ボットの利益の上限が得られます。

では、アービトラージ業者の利益調整を合計すると、上位3社のブロックビルダーの現在の収益はいくらになるでしょうか?

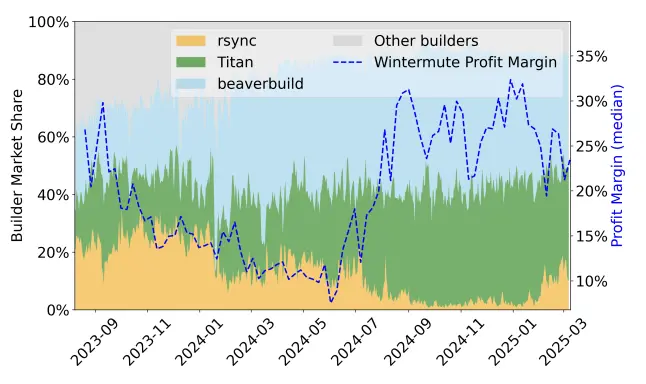

rsync(現在3位)が昨年半ばに「オーダーフロー戦争」から撤退して以来、その市場シェアは明らかに急落しましたが、誰も気づいていないのは、その利益率が5%から25%以上に急回復し、アービトラージとブロック構築を合わせた利益率が約27%に達していることです。

しかし、上位2社のブロックビルダーの収益性は限られています。

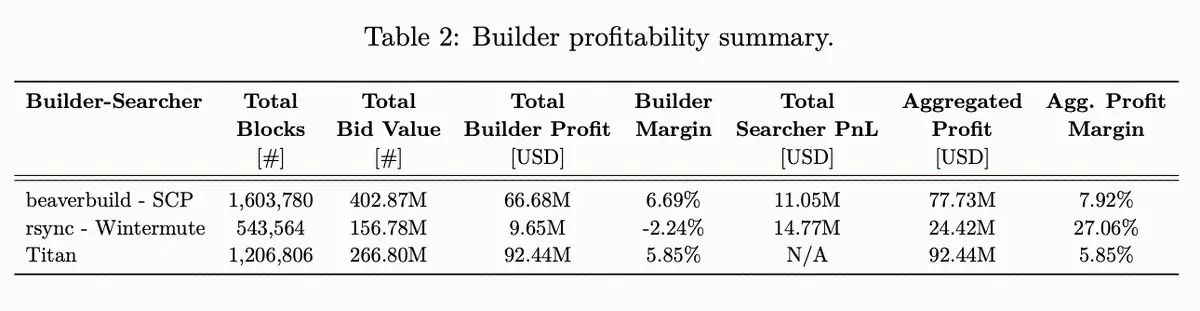

18ヶ月のデータ期間において、beaverbuild(現在1位)の総合利益率(裁定取引収入を含む)はわずか7.92%でした。一方、自社運営の裁定取引を行わないTitan(現在2位)の利益率はわずか5.85%でした。

言うまでもなく、不透明な「注文フロー」取引は、この状況を説明することをさらに困難にしています。

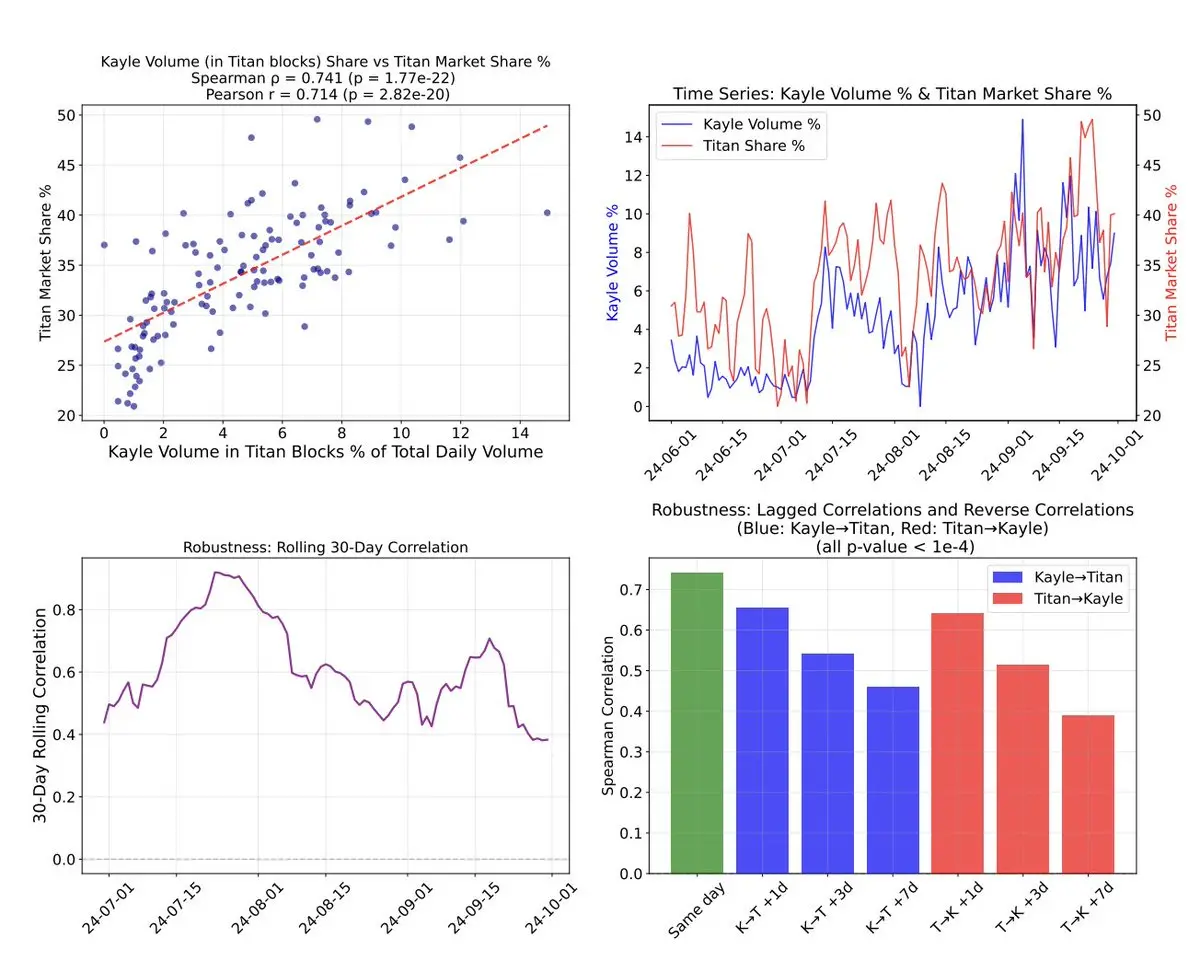

beaverbuild + SCP、rsync + Wintermuteといった既知の「ブロックビルダー + アービトラージ業者」の組み合わせに加え、相関分析により、重要な排他的協力事例の別のグループが明らかになりました。下の図で、「Titan構築ブロックにおけるKayleの取引量シェア」と「Titan市場シェア」の30日間のローリング相関を見ると、その手がかりが分かります。

私たちの結論は、ブロック構築は低収益ビジネスであるということです。超高MEV値の注文フローを保有していない限り、今日の市場参入の機会はありません。

さらに、現在のブロックオークションの仕組みには深刻な非効率性があります。一方では、補助金制度がブロックビルダーの利益を圧迫し、他方では排他的協力によって注文フローが分断され、取引がチェーン上に反映されるまでの待ち時間が長くなります。

しかし、現状は変えられないものではありません。Flashbotsが新たに立ち上げたBuilderNetは、この問題を解決し、ブロックビルダーの利益を増加させることができるかもしれません。