著者 | FinTax

導入

ベトナムでは長らく、暗号資産の法的定義が不明確であり、税制もグレーゾーンに陥り、市場参加者は不確実性に晒されていました。しかし、2025年6月14日、ベトナム国会が「デジタル技術産業法」を可決したことで、この状況は大きく変化しました。この法律により、暗号資産は初めて国の法的枠組みに組み込まれ、明確な分類と規制が導入され、正式に法的地位が付与されました。これは、ベトナムにおける暗号資産規制プロセスにおける画期的な出来事となりました。

新法は、デジタル資産を「仮想資産」と「暗号資産」に分類し、証券やデジタル法定通貨などの金融商品を除外しています。また、政府に詳細な実施規則を策定する権限を与え、サイバーセキュリティ、マネーロンダリング対策、テロ資金対策の要件強化に重点を置いています。2026年1月1日に施行予定のこの法律は、関連する法的枠組みの改善、国際規制基準への適合、そしてベトナムがFATFグレーリストから早期に脱却することを目指しています。

本稿では、この法整備がベトナムのデジタル経済に及ぼす影響を分析し、税制の最新動向と将来動向を考察する。ベトナム政府の過去数年間の政策展開を、慎重な観察から積極的な規制枠組みの構築へと展開していく過程を検証することで、東南アジアおよび世界の代表的な国々における仮想通貨に関する税制・規制の実務を比較分析する。さらに、リスク回避と革新的発展のバランスをとるベトナムの戦略を探り、今後数年間に導入される可能性のある具体的な政策と、それらが新興デジタル経済圏であるベトナムに及ぼす潜在的な影響を予測する。

1 ベトナムが暗号資産の法的地位を明確化

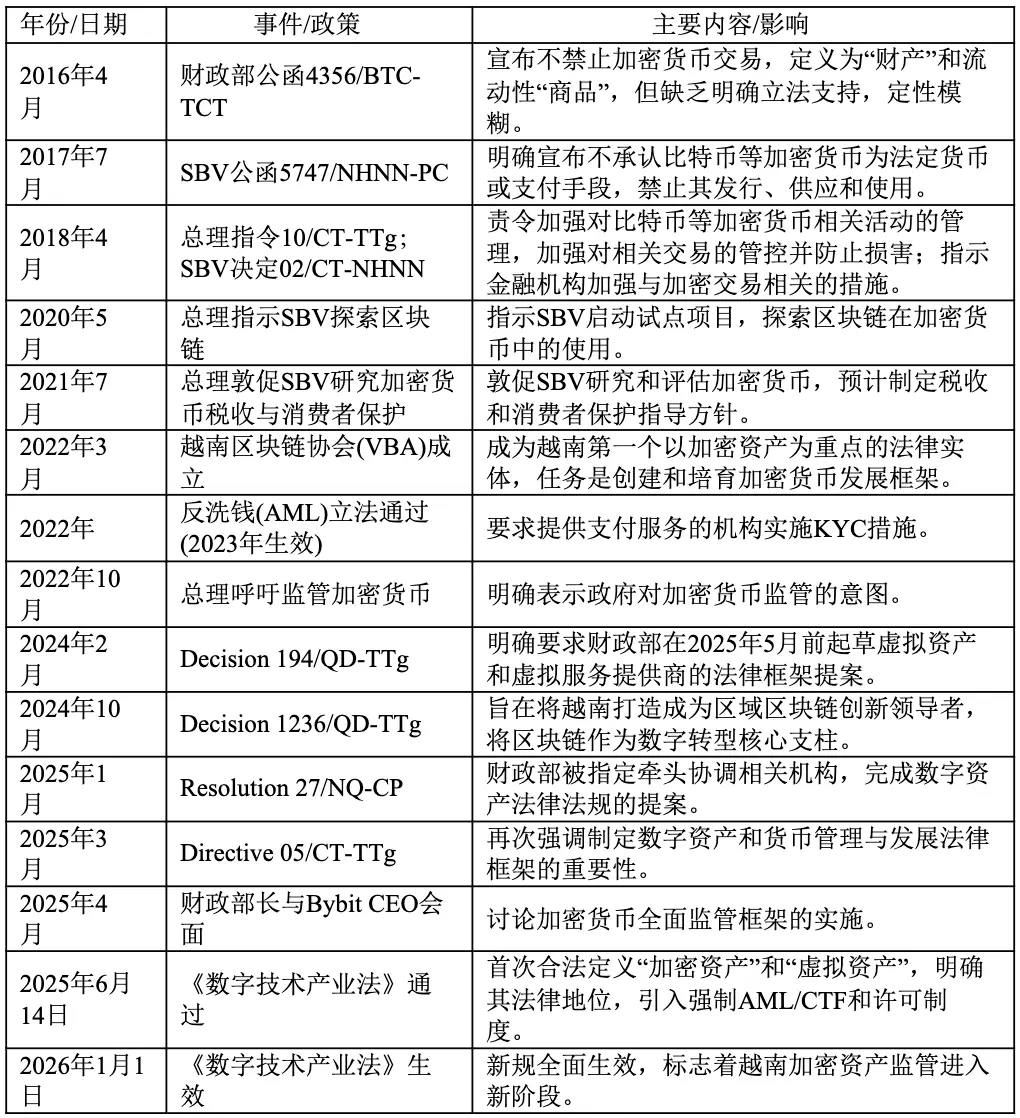

デジタル技術産業法が制定される以前、ベトナムにおける仮想通貨の法的定義は曖昧で、常に変化していました。当初、ベトナム政府の仮想通貨に対するスタンスは、決済手段としての利用に対する厳格な制限とリスク警告が主な特徴でした。例えば、2017年7月に発行された公式文書5747/NHNN-PCにおいて、ベトナム国家銀行(SBV)は、ビットコインやライトコインなどの仮想通貨はベトナムにおいて法定通貨または決済手段として認められていないことを明確に述べ、その発行、供給、使用を明示的に禁止しました。違反者は行政処分または刑事処分を受ける可能性があります。その後、2018年4月、首相は指令10/CT-TTgを発布し、国家統計局、財務省、公安省などの関係部局に対し、仮想通貨関連活動の管理強化を義務付けました。これにより、関連取引の管理が強化され、潜在的な損害の防止が図られました。

財務省は2016年4月、オフィシャルレター4356/BTC-TCTにおいて、暗号資産取引は「財産」であり流動性のある「商品」と定義し、禁止されないと発表しましたが、明確な法的根拠が欠如しているため、この指令は実際には曖昧なままであり、暗号資産取引に関するコンプライアンスと法執行を複雑化させています。さらに、ベトナムの2015年民法第105条第1項は、資産を様々な物品、通貨、金融商品、財産権を含むものと定義しています。しかし、暗号資産などのデジタル資産は明らかにこれらのいずれのカテゴリーにも該当しません。したがって、現行のベトナム法では、これらの資産は物理的資産とはみなされません。この分類の欠如は重大な法的ギャップを生み出し、法的枠組みにおけるこれらの資産の取り扱い方や規制方法に直接影響を与えています。

しかし、この曖昧さは2025年6月14日に根本的な転換を迎えました。ベトナム国会は画期的な「デジタル技術産業法」を可決し、2026年1月1日に正式に施行されます。この法律は、ベトナムの法制度において初めて「デジタル資産」を明確に定義し、「暗号資産」(暗号化とブロックチェーン技術によって担保されたもの)と「仮想資産」(主に取引・投資に利用されるが、証券、ステーブルコイン、中央銀行発行のデジタル通貨は除く)に細分化しました。この法制上の画期的な進歩により、ベトナムにおける暗号資産の法的地位に関する長年の不確実性は解消され、暗号資産は民法上の法的財産として正式に認められ、個人や組織が法的に財産権を確立し行使するための確固たる法的基盤が整えられました。

否定から合法化への戦略的転換は、ベトナム政府が暗号資産経済の巨大な可能性を認識していることから、決して偶然ではありません。規制上のハードルはあるものの、ベトナムは世界で最も高い暗号資産保有率を誇り、世界第5位にランクインしています。人口の約20.95%が暗号資産を保有し、年間流入額は1,000億ドルを超えています。同時に、ベトナムはマネーロンダリング対策(AML)およびテロ資金供与対策(CTF)規制への対応を求める国際的な圧力に直面しており、金融活動作業部会(FATF)のグレーリストに掲載され、仮想資産管理の強化が求められています。したがって、投資誘致、デジタル経済の発展促進、そしてこの新興産業の効果的な規制には、合法化が不可欠な前提条件です。これは、ベトナム政府が単にリスクを予防するだけでなく、デジタル経済がもたらす機会を積極的に活用し、この新興産業を単に抑制するのではなく、強固な法的枠組みの構築を通じて指導・規制しようと努めていることを示しています。

2. ベトナムの暗号通貨規制制度の変化

ベトナムの仮想通貨に関する公式見解の転換は、同国の規制体制における大きな変化を反映しています。かつてベトナムの仮想通貨規制体制は不完全で事後対応的であり、画一的なアプローチを取ることが多かったものの、世界的な仮想通貨市場の台頭とベトナムの指導部交代に伴い、同国の仮想通貨規制体制は急速に改善しています。分業体制に基づく予備的な規制枠組みが確立されただけでなく、ベトナムは複数の規制パイロットプロジェクトを積極的に議論・実施し、マネーロンダリング対策(AML)やテロ資金供与対策(CFT)といった課題に効果的に対処しながら、新たな技術も積極的に取り入れています。

2.1 規制枠組みの進化のレビュー

ベトナムの暗号通貨規制の枠組みは、何もなかった状態から何かが起こった状態へ、そして受動的な対応から積極的な指導へと大きく進化しました。

2016年から2022年にかけて、ベトナムの暗号通貨規制システムは、画一的なアプローチから探索的研究まで、ゼロからの開発段階を経てきました。

2016年4月、財務省は仮想通貨取引を禁止しない旨の公式文書を発行しましたが、その定義は曖昧でした。その後、2017年7月、ベトナム国家銀行(SBV)はビットコインなどの仮想通貨を決済手段として明確に禁止し、その違法性を強調しました。2018年4月には、首相が仮想通貨関連活動の規制強化を求める指令を発令しました。SBVはまた、金融機関に対し、仮想通貨取引に関する対策強化を指示しており、これは政府の初期の慎重かつリスク回避的な姿勢を反映しています。

2020年5月、首相はSBVに対し、仮想通貨におけるブロックチェーンの活用を模索するパイロットプロジェクトを立ち上げ、仮想通貨の長所と短所の調査・評価を任務とするよう指示しました。2022年3月には、ベトナム初の暗号資産に特化した法人として、ベトナムブロックチェーン協会(VBA)が設立され、仮想通貨開発の枠組みの構築と育成を担っています。同年、ベトナムはマネーロンダリング対策(AML)法案を可決しました。この法案は2023年に施行され、決済サービスプロバイダーに顧客確認(KYC)措置の実施を義務付けており、これは国際的なコンプライアンスに向けた重要な一歩です。2022年10月、首相は仮想通貨規制の必要性を改めて訴え、同分野における標準化が政府にとって喫緊の課題であることを示しました。

2023年以降、特に2024年にベトナムの最高指導部が交代した後、ベトナムの暗号通貨に対する規制姿勢は徐々に軟化しました。

2024年2月、首相は決定第194/QD-TTg号を発布し、財務省に仮想資産に関する法的枠組みの策定を指示しました。これは、政府の立法上のコミットメントを裏付けるものです。同年10月、首相は決定第1236/QD-TTg号に署名し、「2025年までのベトナムにおけるブロックチェーン技術の開発と応用に関する国家戦略」を公布しました。この戦略は、2030年までのビジョンを掲げ、ベトナムをブロックチェーンイノベーションにおける地域リーダーの地位に押し上げることを目指しています。この戦略は、ブロックチェーンをデジタル変革の中核として明確に位置付け、「ベトナム製」ブロックチェーンプラットフォームを重視しており、政府がブロックチェーンとデジタル資産を国のデジタル経済の主要な推進力として認識していることを示しています。

2025年6月には、デジタル技術産業法が可決され、デジタル資産(暗号資産、仮想資産)の分類の明確化、マネーロンダリング対策(AML)およびテロ資金供与対策(CTF)措置の実施、ライセンス制度の導入、人工知能、半導体、高度なコンピューティングなどの新興技術に対するインセンティブの提供など、さまざまな側面からより広範なデジタル経済の発展を促進するための寛容で慎重な規制枠組みが確立されました。

事後対応型から事前対応型への規制枠組みの成熟は、ベトナムの進化するデジタル資産政策の重要な特徴です。当初、ベトナムの暗号資産規制は、暗号資産を決済手段として使用することの禁止とリスク警告という、受動的で予防的なアプローチに重点を置いていました。しかし、過去2年間、ブロックチェーン協会の調査・設立に関する首相の指示から、デジタル技術産業法および国家ブロックチェーン戦略の公布に至るまで、規制の焦点は明らかに、暗号資産を国家デジタル経済発展戦略に組み込む、積極的な枠組みの構築へと移行しました。これは、ベトナムのデジタル資産規制がより成熟し、実践的な段階に入ったことを示しています。目標はもはや単なるリスク管理ではなく、明確で予測可能な法的環境の構築を通じてイノベーションの潜在力を解き放ち、国内外の投資を誘致し、世界のデジタル経済における地位を強化することです。

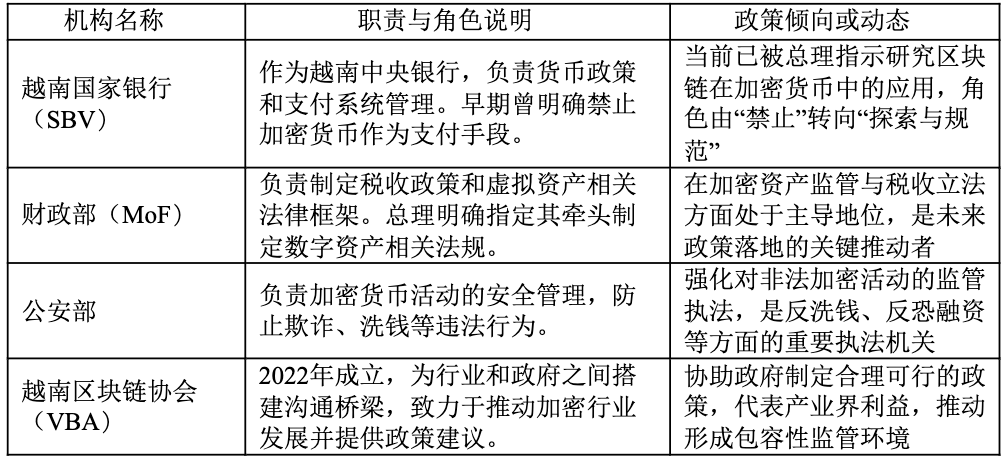

2.2 ベトナムの既存の規制枠組みと分業制度の概要

ベトナムの現在の暗号資産規制の枠組みは、主に複数の省庁に分割されており、「緩い規制」構造となっています。ベトナム国家銀行(SBV)、財務省(MOF)、公安省、ベトナムブロックチェーン協会(VBA)などの主要機関が協力して、規制の枠組みの構築と改善に取り組んでいます。詳細な分担は下表のとおりです。

2.3 規制サンドボックスパイロットとニューノーマルにおけるリスクコンプライアンス構築

ベトナム政府は、制御可能なリスクを前提としてデジタル資産の革新的な応用を模索するために、規制サンドボックスのメカニズムとパイロットプロジェクトを積極的に導入してきました。

ベトナム政府は、地域および国際的な金融ハブの設立を議論しており、その重要な側面として、金融技術(フィンテック)、特に暗号資産や暗号通貨を活用したビジネスモデルを対象とした、管理されたテスト政策(サンドボックス)の導入が挙げられます。このサンドボックスの仕組みにより、新しい金融技術やビジネスモデルを、管理された環境下で小規模にテストし、本格的な導入前に潜在的なリスクとメリットを評価することができます。例えば、ダナン市は、国際観光客向け決済にステーブルコインUSDTを用いたパイロットプログラムを含む特別なメカニズムの試験運用を承認されています。これは、観光業界におけるデジタル決済の適用可能性を探る重要な取り組みと捉えられています。これらのパイロットプログラムは、実践的な経験を蓄積し、より包括的な規制枠組みのためのデータと証拠を提供することを目指しています。

ベトナムは、中央銀行デジタル通貨(CBDC)、いわゆるデジタルソムの開発にも積極的に取り組んでいます。首相は中央銀行に対し、デジタル通貨の長所と短所を検討し、ブロックチェーンを基盤とした仮想通貨のパイロットプロジェクトを立ち上げるよう繰り返し要請しています。デジタルソムの発行はまだ評価段階ですが、その潜在的な法的地位と従来の金融システムを補完する役割は、ベトナムのデジタル経済にとって極めて重要な要素となります。

もちろん、規制の枠組みにおける革新を推進する一方で、マネーロンダリング対策(AML)およびテロ資金対策(CTF)のコンプライアンスは、特に金融活動作業部会(FATF)のグレーリストに掲載されて以来、ベトナム当局にとって依然として主要な懸念事項であり続けています。

ベトナムは現在、金融活動作業部会(FATF)の「強化レビューリスト」(グレーリスト)に掲載されています。これは主に、仮想通貨関連のマネーロンダリング対策における欠陥が原因です。グレーリストへの掲載は、ベトナムがマネーロンダリングおよびテロ資金供与対策において戦略的な欠陥を抱えていることを示しており、国際的な金融評判と外国投資誘致能力に影響を及ぼす可能性があります。グレーリストから除外されるためには、ベトナムは仮想資産管理政策を策定し、関連する法執行を強化する必要があります。

デジタル技術産業法の成立は、ベトナムにとってFATFからの圧力への対応における重要な一歩となります。この法律は、セキュリティと透明性の向上を図るため、あらゆるデジタル資産取引において、マネーロンダリング対策(AML)およびテロ資金対策(CTF)措置の厳格な実施を明示的に義務付けています。これは、今後、暗号資産取引所および関連サービスプロバイダーが、顧客確認(KYC)やマネーロンダリング対策(AML)といった国際基準の遵守を求められることを意味します。また、サイバー攻撃からユーザーを守るための補償基金の維持も求められる可能性があり、金融犯罪のリスクを軽減することになります。

3 ベトナムの暗号通貨税制とその最新動向

ベトナムの仮想通貨税制は、規制政策とほぼ並行して発展してきました。当初、ベトナム当局による仮想通貨の定義は曖昧で矛盾しており、また、規制政策も広範かつ画一的であったため、仮想通貨への課税は現実的ではありませんでした。しかし、仮想通貨取引量の急速な拡大により、政府はその法的地位の見直しを迫られ、仮想通貨に関する調査を実施せざるを得なくなりました。特に、2024年が近づくにつれ、政府は明確な法的枠組みの構築を緊急に求めています。

3.1 現在、ベトナムにおける暗号通貨取引は依然として税制上のグレーゾーンにある

ベトナムにおける暗号資産取引は、長年にわたり、明確な法的定義と規制枠組みの欠如により、税務上の曖昧さに陥っていました。前述の通り、ベトナム財務省の2016年公文書4356/BTC-TCTは暗号資産取引を禁止しておらず、「財産」および「商品」と定義していますが、具体的な税制は規定されていません。さらに、ベトナム国家銀行(SBV)は2017年公文書5747/NHNN-PCにおいて、ビットコインなどの暗号資産を決済手段として明示的に禁止しており、法的不確実性をさらに悪化させ、税務当局による暗号資産取引への効果的な課税を困難にしています。さらに、ベトナムの2015年民法では、デジタル資産が財産の定義に含まれておらず、暗号資産への課税に大きな障害が生じています。

ベトナムの明確な株式取引税制と比較すると、暗号資産取引は長らく課税義務を免除されてきました。この状況により、ベトナムは暗号資産分野における事実上の「タックスヘイブン」となり、多くの暗号資産投資家を惹きつけている一方で、政府の税収に大きなギャップが生じています。

3.2 新たな規制は暗号通貨課税の法的枠組みを概説する

2026年1月1日に正式に施行されるデジタル技術産業法は、ベトナムの暗号資産税制における重要な一歩となります。暗号資産を直接課税対象とする法律ではありませんが、将来の課税の法的基盤を築くものです。新法は、証券、ステーブルコイン、中央銀行デジタル通貨(CBDC)を除外するものの、「暗号資産」と「仮想資産」を初めて法的レベルで明確に定義しています。この画期的な定義は、ベトナムにおけるこれまで曖昧であった暗号資産の法的地位を変革し、暗号資産を法的財産として認める可能性を高めます。

このような背景の下、財務省は暗号資産の発行と取引に関するパイロットプログラムに関する決議案を最終決定しています。このパイロットプログラムでは、暗号資産取引への付加価値税(VAT)、法人所得税(CIT)、個人所得税(PIT)の適用可能性を検討します。このパイロットプログラムは小規模で実施され、州の規制当局による綿密な監視の下、暗号資産からの所得の算定方法を検討することで、透明性のある規制の確立、財政損失の回避、投資家の権利の保護を目指します。

提案されている税率については様々な議論があります。一つの案としては、株式取引と同様に、暗号資産取引に0.1%の取引税を課すというものがあり、これは市場活動を過度に抑制することなく、大きな収益を生み出すと考えられています。暗号資産が投資資産に分類される場合、取引利益は株式や不動産と同様にキャピタルゲイン税の対象となる可能性があります。暗号資産取引に従事する企業は、標準的な20%の法人所得税の対象となる可能性があります。その他の提案としては、非代替性トークン(NFT)の利益に5~10%の個人所得税を課すこと、外国人投資家の利益に対して1~5%の出金手数料を課すこと、試験的な取引所(最初の5年間)への10%の法人所得税優遇措置の検討、流動性を促進するためのデジタル資産取引に対するVAT免除などが挙げられます。

4 ベトナムの暗号通貨政策の展望

ベトナム当局の暗号資産に対する姿勢は、初期の慎重な姿勢と規制から、現在のような積極的な調査と規制へと大きく変化しました。この変化は、マネーロンダリングや詐欺といった金融リスクの抑制と、デジタル経済発展の機会の獲得との間の現実的なバランスを反映しています。当局は、暗号資産を単に禁止したり無視したりすることは、人材と資本の流出につながり、世界のデジタル経済を活用する機会を逃すことにつながることを認識していたのかもしれません。実際、ベトナム当局は、ブロックチェーン技術、デジタル資産、暗号通貨を、クラウドコンピューティングや人工知能と並んで国家戦略技術のリストに含めています。これは、ベトナムがデジタル資産を国のデジタル変革と経済成長を推進する重要な要素と見なしていることを間接的に示しています。

現在の発展の傾向と政府からの明確なシグナルに基づくと、ベトナムの今後の暗号資産政策は引き続き「包括性と慎重さ」を特徴とすると確信できる。具体的には、ベトナムの今後の暗号資産政策の方向性について、以下の予測が可能である。

まず、より詳細な規制ルールが導入され、施行されます。デジタル技術産業法の施行に伴い、暗号資産サービス提供者に対するライセンス要件、運用基準、消費者保護措置を明確化するための、より多くの関連規制とガイドラインが発行されます。規制サンドボックスは引き続き役割を果たし、新しいビジネスモデルや技術のための管理されたテスト環境を提供することで、経験の蓄積と長期的な規制枠組みの洗練を可能にし、管理可能なリスクの範囲内でイノベーションが推進されることを保証します。

第二に、税制の枠組みが段階的に整備され、実施される。デジタル技術産業法の施行後、財務省は、様々な暗号資産関連活動に対する課税方法、税率、徴収・管理手続きを明確にするための詳細な税制規則を迅速に公表すると予想される。電子商取引プラットフォームで成功した税制は、暗号資産関連取引プラットフォームにも取り入れられ、税務効率とコンプライアンスの向上につながる可能性が高い。ベトナムは、暗号資産関連活動の種類に応じて差別化された税制を策定し、公平かつ効果的な課税を実現するために、キャピタルゲイン税と売上税の統合も検討する可能性がある。

第三に、デジタル資産は徐々に伝統的な金融システムと融合していくでしょう。ベトナム政府は、より近代的な金融インフラの構築を目指し、暗号資産銀行、国営暗号資産取引所、ステーブルコインの開発を模索するなど、デジタル資産と伝統的な金融システムの統合を継続的に推進していきます。

つまり、ベトナムは東南アジアの暗号資産経済において「コンプライアンス・イノベーション」のモデルとなり、タイやマレーシアと競い合い、同地域の暗号資産市場を巡る競争に加わる可能性がある。ベトナムは豊富な暗号資産ユーザー基盤と、比較的明確なデジタル経済開発戦略を誇っている。最近成立したデジタル技術産業法、そして現在進行中の税制パイロットプログラムやサンドボックス制度は、ベトナムが「グレーゾーン」から「明確な規制」へと移行しつつあることを示している。この変革により、ベトナムは東南アジアにおいて、コンプライアンスを確保しつつイノベーションを積極的に受け入れる市場として際立つだろう。ベトナムの経験は、他の新興市場や発展途上市場にとって、有効なモデルとなる可能性がある。それは、イノベーションを阻害することなく、強固な暗号資産規制・課税制度を段階的に構築し、暗号資産市場の潜在力を国家経済成長の原動力へと転換していく方法である。