9月も終わりに近づくにつれ、ビットコインの価格は10万9000ドル前後で推移しており、市場心理は静かに「アップトゥバー」ラリーへの期待へと移行している。

この季節現象は根拠のないものではありません。過去のデータによると、10月はビットコインにとって年間で最も好調な月の一つとなることがよくあります。しかし、今年の市場環境は複雑で複雑に絡み合っています。9月は例年のような「呪い」には見舞われませんでしたが、月内ボラティリティの上昇、ETFファンドからの大規模な資金流出、そしてマクロ経済政策の不確実性が、第4四半期のパフォーマンスに影を落としています。本稿では、過去のパターン、現在の市場動向、強気相場と弱気相場の相互作用、そして将来の見通しという4つの視点から、第4四半期におけるビットコインの潜在的な動向を深く分析します。

1. 歴史上の「アップトーバー」:データによる裏付けと季節性

2013年以降、ビットコインの10月のパフォーマンスには顕著な規則性があり、過去12年間で10回も上昇局面を迎え、平均上昇率は21.89%となっています。中でも、2013年(+60.79%)、2017年(+47.81%)、2021年(+39.93%)といった強気相場における上昇は特に顕著でした。

この現象は市場では「アップトーバー」と呼ばれており、その背後には複数の論理的な理由があります。

まず、第4四半期は通常、機関投資家が資産配分を再調整する好機です。年末には投資家のリスク許容度が高まり、ボラティリティの高い資産の保有を増やす傾向があります。

第二に、ビットコインの半減期サイクルは10月と一致することが多い。例えば、2017年と2021年の強気相場はどちらも10月に始まっており、2024年の半減期後の供給縮小の影響も第4四半期に集中する可能性がある。

さらに、10月はマクロ流動性環境が緩和傾向にある。近年、米連邦準備制度理事会(FRB)は9月と10月にハト派的な政策姿勢に転じるケースが多々ある。例えば、2024年9月の利下げ後、10月の追加利下げに対する市場の予想は91.9%に上昇し、リスク資産への買いが促進された。

しかし、歴史は絶対的なテンプレートではありません。2014年10月と2018年10月はそれぞれ-12.95%と-3.83%の下落を記録しており、「アップトーバー」が効果を発揮するには、マクロ経済環境と連携して機能する必要があることを示しています。

2025年9月はわずか1%の上昇で終了しました。大幅な下落には至りませんでしたが、十分な勢いを蓄積するには至りませんでした。このため、10月のトレンドは単純な季節性パターンよりも、リアルタイムのファンダメンタルズに大きく左右されることになります。

2. 現在の市場状況:9月のボラティリティと資金調達の乖離の影響

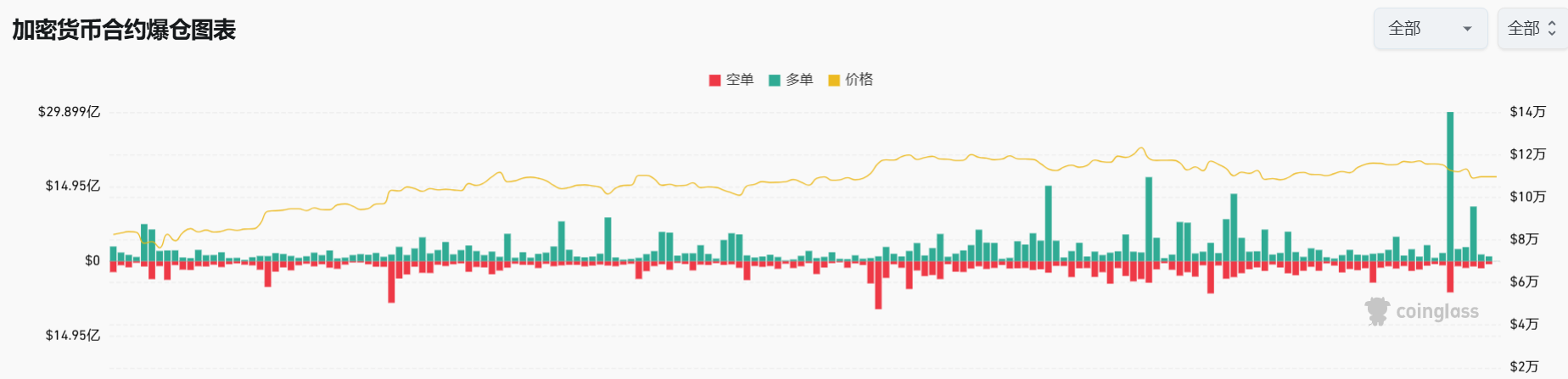

9月最後の2週間で、ビットコインは11万7000ドルから約10万8000ドルまで下落し、約8%の下落となりました。この期間中、ネットワーク全体の清算総額は30億ドルを超え、ロングレバレッジが大規模に清算されました。

この調整は、過剰なレバレッジを解消し、その後の反発の基盤を築くため、一部のアナリストからは「健全な調整」とみなされている。しかし、資本市場からのシグナルは矛盾している。

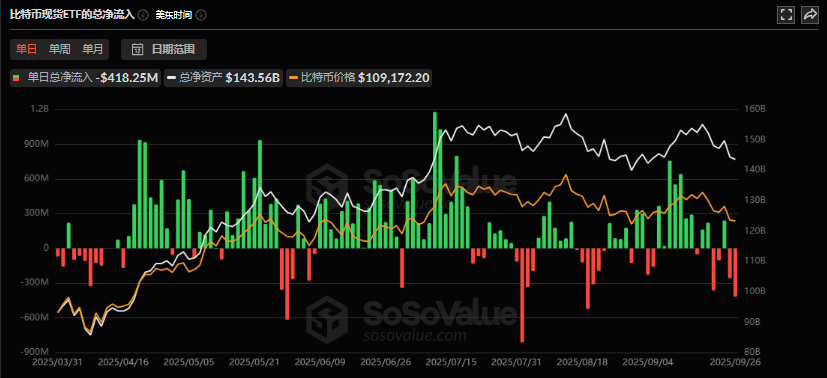

- ETFからの資金流出が激化:ビットコインスポットETFは連日純流出を記録し、1週間で9億250万ドルに達した。ブラックロックIBITとフィデリティFBTCはともに多額の償還を受けた。

- イーサリアムETFも弱含みで、週当たりの流出額は8億ドル近くに達し、設定以来最悪の週となりました。機関投資家の需要が一時的に冷え込んだことは、高価格資産に対する市場の慎重な姿勢を反映しています。

- オンチェーンデータは回復力を示している:価格圧力にもかかわらず、ビットコインの長期保有者(HODLer)はパニックに陥っていない。実現損益(NRPL)は依然としてプラスであり、109,500ドルの主要サポートレベル付近での買いの動きは、コア投資家が長期的なロジックに依然として自信を持っていることを示している。

この乖離は、市場の根本的な矛盾を明らかにしている。短期的な資本フローはマクロ経済の不確実性(連邦準備制度の政策の違いや米国選挙の混乱など)によって制約されている一方で、ビットコインの希少性に関する物語(機関投資家の購入と供給量の半減)は長期的なサポートであり続けている。

3. 第4四半期の牽引役:強気派と弱気派の駆け引き

1. 強気の触媒

- マクロ流動性シフト:連邦準備制度理事会(FRB)が10月29日のFOMCで予定通り利下げを実施した場合、米ドルは下落するでしょう。過去のデータによると、ビットコインと米ドル指数の負の相関は-0.25(2年ぶりの低水準)に達しています。利下げサイクルにおいては、資金が暗号資産市場に流入する可能性が高くなります。

- 機関投資家の行動が深まる:2025年8月までに、290社以上の企業が1,630億ドル相当のビットコインを保有する見込みで、企業の需要はビットコインの発行量の約4.3倍のペースで増加しています。さらに、2026年4月に予定されているイーサリアムのフォークアップグレードは、技術的なアップグレードがスムーズに進めば、スマートコントラクトプラットフォームへの市場の関心が再燃する可能性があります。

- 主要なテクニカルレベルの防衛:ビットコインが109,500ドルのサポートレベルを維持し、117,700ドルのレジスタンスレベルを突破した場合、トレンド反転の引き金となる可能性があります。テクニカルアナリストは、現在のトレンドは2017年の強気相場開始前のショックウォッシュと非常に似ていると考えています。

2. リスクと抑制要因

- 規制の不確実性:米国証券取引委員会(SEC)による暗号通貨取引所のコンプライアンス監視の強化とデジタル資産トレジャリー(DAT)モデルの調査により、機関投資家の市場参入が鈍化する可能性がある。

- 市場センチメントは脆弱です。ETFファンドからの資金流出による負のフィードバックループは、特に価格が主要サポート水準を下回った場合に売り圧力を強める可能性があります。パニック売りは、98,000ドルの安値を試す展開につながる可能性があります。

- ブラックスワンイベントの潜在的な影響:最近、UXLINKやGriffinAIなどのプロジェクトがハッカーの攻撃を受け、地域にパニックを引き起こしました。セキュリティインシデントが拡大すれば、全体的な信頼を損なう可能性があります。

4. 将来パス推論:3つのシナリオにおける市場動向

現在の変数に基づくと、第 4 四半期には 3 つのシナリオが考えられます。

楽観シナリオ(確率30%):米連邦準備制度理事会(FRB)が明確なハト派的なシグナルを発し、ビットコインは急速に11万5000ドルを回復し、史上最高値に挑戦する可能性がある。機関投資家のETFへの資金流入と「アップトーバー」ムードの高まりが相まって、価格は目標の16万5000ドルに向かって上昇する。

中立シナリオ(確率50%):強気要因と弱気要因の綱引きにより、ビットコインは10万ドルから12万ドルの間で大きく変動する。ボラティリティは依然として高い水準にあるものの、市場は米国の利下げ結果など明確なシグナルを待っているため、明確なトレンドは見られない。

慎重シナリオ(確率20%):マクロ経済指標の悪化、地政学的要因、あるいは規制強化によって引き起こされるシステミックな売り圧力により、ビットコインは10万ドルに向けて上昇する可能性があります。この水準を下抜ければ、9万8000ドル(52週移動平均線)を試す展開となる可能性がありますが、長期投資家はこの水準での買い増しを加速させる可能性があります。

結論:季節性とリアルタイムのファンダメンタルズのバランスを目指す

「アップトーバー」はカレンダーの魔法のようなものではなく、歴史的な確率と市場心理の組み合わせです。2025年第4四半期、ビットコインは機関投資家の資金流出による短期的な圧力と、金利引き下げと希少性に関するナラティブによる長期的なサポートの両方に直面するでしょう。投資家にとって、季節パターンを合理的に理解し、連邦準備制度理事会(FRB)の政策とETFの資金フローを綿密に監視することは、ボラティリティを乗り切り、機会を捉えるために不可欠です。