BitMEXの創設者、アーサー・ヘイズ

AIMan、Golden Financeによる編集

スコット・ベセント米国財務長官には新しいニックネームが必要だ。以前、私は彼を「ビッグ・ベセント・コック」の略称「BBC」と呼んでいた。確かに、彼の破壊的なペニスは世界の金融エコシステムの現状を破壊しているが、そのニックネームは彼の本質を捉えきれていない。彼が不換紙幣(フガジ)金融システムの二つの重要な要素、すなわちユーロドル銀行システムと外国の中央銀行にもたらすであろう苦痛を表現するには、もっと適切な呼び名が必要だと私は思う。

『羊たちの沈黙』(Netflixでチルアウトの夜に観る価値のある、まさに古典的名作と言える作品)の連続殺人犯のように、スコット・“バッファロー・ビル”・ベサントはユーロドル銀行システムを廃止し、外国の非ドル預金を掌握しようとしている。奴隷と訓練された軍団がパクス・ロマーナを支えたように、奴隷とドルの覇権がパクス・アメリカーナを支えている。パクス・アメリカーナにおける奴隷制の側面は、綿花摘みのためにアフリカ人が歴史的に輸入されたことだけではない。現代の鞭は毎月の住宅ローンであり、何世代にもわたる若者たちが、ゴールドマン・サックス、サリバン・アンド・クロムウェル、あるいはマッキンゼーといった企業に就職できるという希望を抱き、価値のない資格を得るために、人生を圧迫するような借金を進んで引き受けている。これははるかに広範囲に及び、陰険で、そして究極的にはより効果的な支配形態である。残念ながら、アメリカには人工知能(AI)があるので、借金まみれの奴らは仕事を失うことになるだろう…ブルーカラーの作業服を着ろよ。

話が逸れてしまいました。

本稿では、世界の準備通貨である米ドルに対するパックス・アメリカーナの支配について論じる。歴代の米国財務長官は、程度の差はあれ、ドルを巧みに操ってきた。彼らの最大の失敗は、ユーロドル制度の出現を許したことだ。

ユーロドルシステムは、米国の資本規制(レギュレーションQなど)や経済制裁(ソ連はドルを保管する場所を必要としていた)を回避する手段、そして第二次世界大戦後の世界経済回復期における米国以外の貿易フローに銀行サービスを提供する手段として、1950年代から1960年代に誕生した。当時の金融当局は、外国人にドルを供給する必要性を認識し、国内のマネーセンター銀行にこの業務の管理を許可することもできたが、国内の政治および経済上の懸念から、断固たる姿勢が求められた。その結果、ユーロドルシステムはその後数十年間で計り知れない規模にまで拡大し、侮れない勢力となった。推定10兆ドルから13兆ドルのユーロドルが、さまざまな米国以外の銀行支店を通じて流通した。この資本の増減が、第二次世界大戦後のさまざまな金融危機の一因となり、その解決には必ず紙幣の増刷が必要となった。この現象は、2024年8月にアトランタ連邦準備銀行が発表した「オフショアドルと米国の政策」と題する論文で議論された。

ベサント氏にとって、ユーロドル制度の問題は二つありました。一つ目は、ユーロドルがいくつ存在し、それらが何の資金として使われているのか全く把握していなかったことです。二つ目は、そして最も重要な問題は、これらのユーロドル預金が彼のジャンク債の購入に使われていなかったことです。ベサント氏はこの二つの問題を解決できるでしょうか?この点を念頭に、米国以外の個人預金者の外貨保有状況について簡単に考察したいと思います。

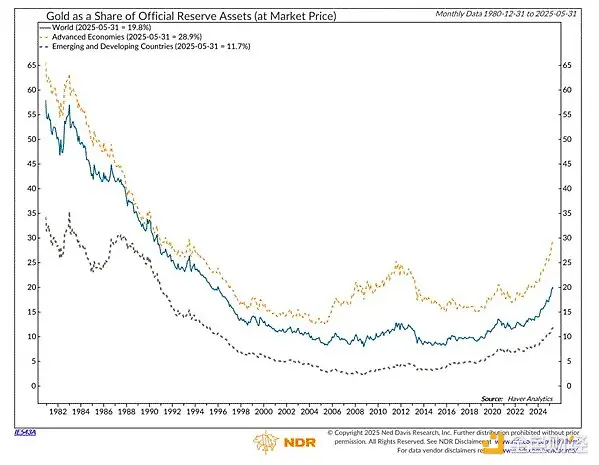

脱ドル化は現実です。真の始まりは2008年、アメリカの金融政策の指導者たちが、銀行や金融機関が誤った投資で破綻するのを許さず、量的緩和(QEインフィニティ)によって救済することを決断した時でした。数兆ドルもの資産を保有する世界の中央銀行の反応を示す有用な指標は、準備金に占める金の割合です。個人の準備金に占める金の割合が高いほど、米国政府への信頼は低くなります。

上のグラフからわかるように、2008 年以降、中央銀行の準備金に占める金の割合は底を打ち、長期的な上昇に転じました。

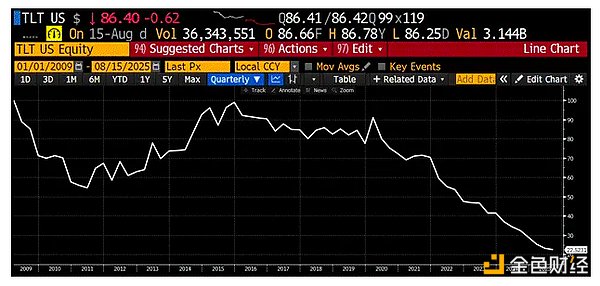

これはTLT US ETFで、満期20年以上の米国債のパフォーマンスを金価格で割った値に連動します。私は2009年以降、この指数を100に設定しています。2009年以降、米国債は金に対して約80%の価値を失っています。米国政府の金融政策は、銀行システムを救済すると同時に、国内外の債務保有者にペナルティを課すというものでした。外国の中央銀行がスクルージ・マクダック(金を蓄えている漫画のキャラクター)に倣い始めているのも不思議ではありません。トランプ米大統領も同様の戦略を採用するつもりですが、債券保有者にペナルティを課すだけでなく、関税を通じて外国資本と貿易フローに課税することで、アメリカを再び偉大な国にすることができると考えています。

ベサント氏が中央銀行の準備金管理者に米国債の購入を促すことは、実際にはほとんど不可能だ。しかし、ドルという観点から見ると、南半球には、プラスの利回りのドル口座を切望する、十分なサービスを受けていない層が大勢いる。ご存知の通り、ビットコインや金に比べれば、あらゆる法定通貨は価値がない。とはいえ、法定通貨システムにおいては、最も優れた法定通貨はドルである。世界の人口の大部分を支配する国内規制当局は、ハイパーインフレに悩まされる低品質通貨の保有を国民に強制し、ドル金融システムへのアクセスを制限している。これらの国民は、苦境に立たされた国債市場から逃れるためだけに、ベサント氏が提示する利回りであれ、短期国債を購入するだろう。ベサント氏は、こうした人々に銀行サービスを提供できるのだろうか?

2018年に初めてアルゼンチンを訪れ、それ以来定期的に通っています。これは2018年9月を100にインデックスしたARSUSDのチャートです。アルゼンチン・ペソは7年間で米ドルに対して97%下落しました。現在、アルゼンチンでスキーをする際は、すべてのサービス料をUSDTで支払っています。

ベサント氏は、自身の問題を解決する新たなツールを発見しました。それはステーブルコインです。ドルペッグのステーブルコインは現在、米国財務省によって推進されています。帝国は、選ばれた発行者がグローバル・サウスからユーロドルと個人預金を吸い上げるのを支援するでしょう。その理由を理解するために、「許容できる」ドルペッグのステーブルコインの構造を簡単に概説します。次に、従来の金融(TradFi)銀行システムへの影響について議論します。最後に、そしてこれが皆さんがここに集まっている目的なのですが、パックス・アメリカーナに裏付けられたドルペッグのステーブルコインの世界的な普及が、DeFiアプリケーション、特にEthena、Ether.fi、Hyperliquidの長期的な成長を促進する理由を説明します。

ご存知の通り、Maelstromは無料でこれを行っているわけではありません。私たちは膨大なポジションを保有しています。

ステーブルコインにまだ馴染みがない方には、私たちがアドバイスしている新しいステーブルコイン インフラ プロジェクト「Codex」のプレビューを共有したいと思います。これは、今後のトークン生成イベント (TGE) からこのサイクルの終わりまで、最高のパフォーマンスを発揮するトークンになると信じています。

受け入れられるステーブルコインとは何ですか?

米ドルにペッグされたステーブルコインは、ナローバンクに似ています。ステーブルコインの発行者は米ドルを受け取り、それをリスクフリーの債務証券に投資します。米ドルに裏付けられた名目上リスクフリーの債務証券は、米国債のみです。具体的には、発行者は保有者の償還要求に応じて物理的な米ドルを提供できる必要があるため、ステーブルコインの発行者は短期国債(T-bill)のみに投資します。T-billの満期は1年未満です。デュレーションリスクがほとんどないか全くないため、現金のように取引されます。

プロセスを見てみましょう。

1ユニットのステーブルコインを作成します。例としてTether USD(コード:USDT)を使用します。

1. 認定参加者(AP)がUSDをTetherの銀行口座に送金します。

2. Tether は、預け入れられた 1 USD ごとに 1 USDT を作成します。

3. 米ドルの利回りを得るために、テザーは国債を購入します。

AP が 1,000,000 米ドルを電信送金すると、1,000,000 USDT を受け取ります。

Tether は 100 万ドル相当の国債を購入します。

USDT は利息を支払いません。

しかし

国債に支払われる金利は基本的にフェデラルファンド金利であり、現在は 4.25% から 4.50% です。

テザーの純金利マージン(NIM)は4.25%から4.50%です。

預金者を誘致するため、Tetherまたは提携金融機関(暗号通貨取引所など)は、預金者がUSDTをステーキングした際に、純金利マージンの一部を支払います。ステーキングとは、USDTを一定期間ロックすることを意味します。

ステーブルコイン1単位を交換するには:

1. APがUSDTをテザーの暗号ウォレットに送信する

2. Tether は USDT 額に相当する国債を販売します。

3. Tetherは1 USDTごとに1 USDをAPの銀行口座に送金します。

4. Tether は USDT を破壊し、流通から削除します。

Tetherのビジネスモデルはシンプルです。米ドルを受け入れ、パブリックブロックチェーン上で動作するデジタルトークンを発行し、その米ドルを米国債に投資して純金利マージンを得るというものです。Besant氏は、米国政府によって法的手段を通じて暗黙の承認を得た発行者が、認可された米国銀行に米ドルを預け入れ、または米国債を保有することのみを可能とします。手の込んだトリックは一切認められません。

ユーロドルへの影響

ステーブルコインが登場する前は、ユーロドルを取り扱う金融機関が問題に直面すると、連邦準備制度理事会(FRB)と米国財務省が常に介入して救済に当たっていました。円滑に機能するユーロドル市場は、帝国の健全性にとって不可欠でした。しかし今、ベサント氏がこれらの資金フローを吸収できる新たなツールが登場しました。マクロレベルでは、ベサント氏はユーロドル預金をオンチェーンに移行する理由を提供しなければなりません。

例えば、2008年の世界金融危機の際、連邦準備制度理事会(FRB)はサブプライム住宅ローンと関連デリバティブの連鎖的な崩壊によりドル不足に陥った外国銀行に対し、秘密裏に数十億ドルを融資しました。その結果、ユーロドル預金者は、技術的には米国規制下の金融システムの外にあったにもかかわらず、米国政府が暗黙のうちに資金を保証していると信じていました。新たな金融危機が発生した場合、米国以外の銀行支店はFRBや財務省から支援を受けないと宣言すれば、ユーロドル預金はステーブルコイン発行者の手に渡ります。もしこれが突飛な話だと思うなら、ドイツ銀行のストラテジストが書いた記事で、米国がドルスワップラインを武器にして、トランプ政権の要求に欧州諸国が従わざるを得なくなるのではないかと公然と疑問を呈しています。トランプは、ユーロドル市場の銀行サービスを事実上廃止することで、その市場を無力化することを望んでいるに違いありません。これらの金融機関は、トランプ氏の最初の任期後、彼の家族の銀行サービスを廃止しました。今こそ報復の時です。まさに因果応報です。

保証がなければ、ユーロドル預金者は自身の利益を最優先に考え、USDTのようなドルペッグ・ステーブルコインに資金を移すでしょう。テザーは、その資産のすべてを米国の銀行預金および/または米国債として保有しています。法律により、米国政府は8つの「大きすぎて潰せない」(TBTF)銀行のすべての預金を保証しています。2023年の地域銀行危機の後、連邦準備制度理事会と財務省は、米国のあらゆる銀行および支店のすべての預金を事実上保証しました。米国債のデフォルトリスクもゼロです。なぜなら、米国政府は自発的に破産することはなく、いつでも国債保有者に返済するために紙幣を発行できるからです。したがって、ステーブルコイン預金は名目ドルではリスクフリーですが、ユーロドル預金はそうではありません。

まもなく、米ドルにペッグされたステーブルコインの発行者は、10兆~13兆ドルの資金流入とそれに伴う米国債の購入を経験することになるだろう。ステーブルコインの発行者は、ベサントのくだらない紙幣の価格に左右されない大口購入者となるのだ!

パウエルFRB議長が利下げ、量的引き締め(QT)の終了、量的緩和(QE)の再開を拒否することでトランプ大統領の金融政策を妨害し続けたとしても、ベサント氏はフェデラルファンド金利(FF金利)を下回る金利で国債を発行できる。ステーブルコイン発行者は利益を得るために、ベサント氏が売り出す債券を全て提示された利回りで購入しなければならないからだ。ベサント氏はいくつかの動きで、イールドカーブの短期部分を掌握した。FRBの存在意義はもはや無意味になった。もしかしたら、ワシントンD.C.の広場には、「メデューサの首を持つペルセウス」を模したベルニーニ風のベサント像が、「ジキル島の怪物(つまり連邦準備制度)の首を持つベサント」と題されて建てられるかもしれない。

グローバル・サウスへの影響

アメリカのソーシャルメディア企業はトロイの木馬となり、外国の中央銀行が自国の通貨供給をコントロールする能力を破壊するだろう。グローバル・サウスでは、欧米のソーシャルメディア・プラットフォーム(Facebook、Instagram、WhatsApp、X)が広く浸透している。

私は人生の半分をアジア太平洋地域で過ごしました。預金者の現地通貨を米ドルまたは米ドル相当額(香港ドルなど)に交換し、米ドルの利回りや米国株に資金をアクセスできるようにする業務は、この地域における投資銀行業務の大部分を占めています。

地方の金融当局は、伝統的な金融機関とモグラ叩きのように、資本流出を許すプログラムを閉鎖している。政府は一般市民の資本を必要としており、インフレ税を課し、業績不振の国内有力企業を支え、重工業に低利融資を提供するために、富裕層で政治的なつながりを持たない個人の資本をある程度隔離している。たとえベサント氏が、こうした困窮した人々に銀行サービスを提供する先鋒として、米国の大手マネーセンター銀行を利用しようとしたとしても、地方の規制当局はそれを禁じるだろう。しかし、この資本にアクセスするには、より効率的な別の方法がある。

中国本土を除いて。誰もが欧米のソーシャルメディア企業を利用しています。WhatsAppがすべてのユーザー向けに暗号通貨ウォレットを導入したらどうなるでしょうか?アプリ内で、ユーザーはUSDTなどの承認済みステーブルコインをシームレスに送受信できます。このWhatsAppステーブルコインウォレットを使えば、ユーザーは様々なパブリックブロックチェーン上の他のウォレットに送金できます。

WhatsAppがどのようにして南半球の何十億もの人々にデジタルドル銀行口座を提供できるかを説明するために、架空の例を使ってみましょう。

フィリピン人のフェルナンドは、フィリピンの田舎でクリックファームを経営していました。彼はソーシャルメディアのインフルエンサーのために、偽のフォロワーやインプレッションを作成していました。彼の顧客は全員フィリピン国外にいたため、支払いの受け取りは困難で費用もかさんでいました。そこで、USDTを送受信できるウォレットを提供していたWhatsAppが彼の主要な支払い方法となりました。WhatsAppを利用していた彼の顧客たちは、使い物にならない銀行を使わなくて済むと喜んでいました。両者ともこの取り決めに満足していましたが、フィリピンの現地銀行システムにおける仲介業務が必要でした。

しばらくして、フィリピン中央銀行は銀行資金のかなりの部分が消失し、その割合がますます増加していることに気づいた。WhatsAppがドル連動型ステーブルコインを経済全体に浸透させていることに気づいたのだ。中央銀行は事実上、通貨供給量のコントロールを失っていた。しかし、彼らにできることは何もなかった。フィリピン人がWhatsAppを使うのを阻止する最も効果的な方法は、インターネットを遮断することだろう。それ以上に、地元のFacebook幹部(もしいたとしても)に圧力をかけても無駄だろう。マーク・ザッカーバーグはハワイのバンカーから統治していた。そして、トランプ政権の承認を得て、ステーブルコイン機能をMetaユーザーにグローバル展開していた。アメリカのテクノロジー企業に不利なインターネット法は、トランプ政権から高額な関税を課されることになる。トランプ大統領はすでに、EUに対し、「差別的な」インターネット法を放棄しなければ関税を引き上げると警告していた。

たとえフィリピン政府がWhatsAppをAndroidとiOSのアプリストアから削除できたとしても、やる気のあるユーザーはVPNを使えば簡単にブロックを回避できるだろう。もちろん、あらゆる摩擦はインターネットプラットフォームの利用を阻害するが、ソーシャルメディアは本質的に中毒性のある薬物だ。10年以上も絶え間なくドーパミンが放出されてきた今、人々は脳を破壊し続けるためにどんな回避策でも見つけるだろう。

ついにベセントは制裁という武器を振りかざすかもしれない。アジアのエリート層は、オフショアの銀行センターに米ドルを保管している。彼らは明らかに、金融政策によるインフレで富が目減りすることを望んでいない。「私の言うことを聞け、私の行動は真似するな」。フィリピンのボンボン・マルコス大統領がメタ氏を脅迫したとしよう。ベセント氏は即座に彼とその取り巻きに対し制裁を発動し、彼らが屈服してステーブルコインの国内拡散を許さない限り、数十億ドルに上るオフショア資産を凍結することができる。彼の母イメルダは、故夫で独裁者フェルディナンド・マルコス元大統領と共にフィリピン政府資金を横領し、ニューヨーク市の不動産を購入したとの容疑でRICO法違反の罪に問われ、無罪放免となった経験から、米国法の適用範囲を痛感していた。マルコス氏が第二ラウンドに熱心になるとは思えない。

もし私の主張が正しく、ステーブルコインがドル利用拡大のための米国覇権国の金融政策の一部であるならば、帝国は米国の巨大テック企業が民間人にドル建て銀行サービスを提供したことに対する現地規制当局の報復から彼らを守ることになる。これらの政府はそれに対して何もできない。私が正しいと仮定すると、グローバル・サウスからの潜在的なステーブルコイン預金の有効市場規模はどれくらいだろうか?グローバル・サウスで最も先進的な国々はBRICSだ。中国は欧米のソーシャルメディア企業に対して効果がないとして除外する。問題は、現地通貨建て銀行預金の最も良い推定額はいくらかということだ。私はPerplexityに尋ねたところ、その答えは4兆ドルだった。これは物議を醸すかもしれないが、ユーロ圏の貧困層をこのグループに加えよう。ドイツ第一、そしてフランス第一の経済政策が通貨同盟を分裂させるので、ユーロは行き止まりだと私は考えている。資本規制の導入により、今世紀末までにユーロは、ドイツ・ベルリンの有名なエレクトロニック・ミュージック・クラブ「ベルクハイン」の入場料と、カリブ海フランス領サン・バルテルミー島のビーチクラブ「シェローナ」の最低宿泊料金の支払いにしか使われなくなるだろう。欧州の銀行預金残高16兆7400億ドルを加えると、その総額は約34兆ドルに達する。

大胆に挑戦するか、諦めるか

ベサント氏には選択肢がある。大胆に行動するか、民主党員になるかだ。彼は2026年の中間選挙、そして最も重要な2028年の大統領選挙でレッド陣営に勝利してほしいのだろうか?私はそう思う。もしそうなら、勝利への唯一の道はトランプ氏に資金を提供し、マムダン氏やAOC(急進左派)よりも多くのものを国民に無料で配れるようにすることだ。したがって、ベサント氏は価格に左右されない国債の買い手を見つける必要がある。彼がこの技術を公に支持していることを考えると、ステーブルコインが解決策の一部だと考えているのは明らかだ。しかし、彼は全力を尽くす必要がある。

もしユーロドルと、南半球およびヨーロッパの貧困層の預金がステーブルコインに流入しないのであれば、彼はスター揃いの「メンバー」(制裁措置など)を使ってビスマルクのようにそれらを破壊しなければならない。ドルを肌に擦り付ける(ドル化を受け入れる)か、さもなければ再び制裁を受けることになるだろう。

国債の購買力10〜13兆ドルは、ユーロドル制度の崩壊から生じています。

国家債務の購買力21兆ドルは、南半球およびヨーロッパの貧困層の個人預金から生まれています。

合計 = 34兆ドル

もちろん、この資本のすべてが米ドルに連動するステーブルコインに流入するわけではありませんが、少なくとも巨大な総アドレス可能市場(TAM)があります。

真の疑問は、34兆ドルのステーブルコイン預金の増加が、どのようにしてDeFiの利用を新たな高みへと押し上げるのか、ということです。DeFiの利用が増加するという確かな根拠があるなら、どのクソコインが急騰するのでしょうか?

ステーブルコインがDeFiに流入

読者がまず理解すべき概念はステーキングです。34兆ドルの一部が現在ステーブルコインで保有されていると仮定してみましょう。単純化のため、TetherのUSDTがすべての流入を受け取ると仮定しましょう。Circleや大手TBTF銀行といった他の発行者との激しい競争に直面しているTetherは、純金利マージンの一部を保有者に還元しなければなりません。これは取引所と提携することで実現しており、接続された取引所のウォレットにステーキングされたUSDTは、新たに発行されたUSDTユニットという形で金利を得ます。

簡単な例を見てみましょう。

フィリピンのフェルナンドさんは1,000USDTを保有しています。フィリピンに拠点を置く仮想通貨取引所PDAXは、ステーキングされたUSDTに対して2%の利回りを提供しています。PDAXはイーサリアム上にステーキング用のスマートコントラクトを作成しました。フェルナンドさんは1,000USDTをスマートコントラクトアドレスに送信することでステーキングしました。すると、次のようなことが起こります。

1. 彼の1,000 USDTは1,000 psUSDT(PDAXのステーク済みUSDT、PDAXの負債)になります。当初は1 USDT = 1 psUSDTですが、利息の発生により、psUSDTは毎日USDTよりも価値が高くなります。例えば、年利2%とACT/365単利計算を適用すると、psUSDTは1日あたり約0.00005 USDT増加します。1年後には、1 psUSDT = 1.02 USDTになります。

2. フェルナンドは取引所のウォレットに 1000 psUSDT を受け取ります。

何か大きな出来事が起こりました。フェルナンドはUSDTをPDAXにロックし、代わりに利息付きの資産を受け取りました。psUSDTは現在、DeFiエコシステム内で担保されています。つまり、彼はUSDTを他の暗号通貨と交換したり、担保に借り入れたり、DEXでデリバティブ取引のレバレッジとして利用したり、その他多くのことが可能になります。

フェルナンドが 1 年後に psUSDT を USDT に換金したい場合はどうなりますか?

1. Fernando は PDAX プラットフォームにアクセスし、1,000 psUSDT を自分の取引所ウォレットに送信するか、サードパーティの DeFi ウォレット (Metamask など) を PDAX dApp に接続して、ステーキングを解除します。

2. psUSDT が破壊され、彼は 1020 USDT を受け取ります。

フェルナンドに支払われる追加の20 USDTはどこから来るのでしょうか?それはTetherとPDAXとの提携によるものです。Tetherは純金利マージンを保有しており、これは単純に国債ポートフォリオから得られる金利収入です。TetherはこれらのUSDTを使って追加のUSDTを発行し、その一部をPDAXに送金することで契約上の義務を履行しています。

USDT(基軸通貨)とpsUSDT(利子付き通貨)は、DeFiエコシステム全体で担保として受け入れられるようになりました。その結果、ステーブルコインのトラフィック全体の一定割合がDeFi dAppとやり取りすることになります。Total Value Locked(TVL)は、このやり取りの度合いを測定します。ユーザーがDeFi dAppとやり取りするたびに、一定期間、資金をロックする必要があります。この期間がTVLで表されます。TVLは、取引量やその他の収益創出活動と並んで、ファネルの最上部に位置します。そのため、TVLはDeFi dAppの将来のキャッシュフローを示す先行指標となります。

TVL がいくつかのプロジェクトの将来の収益にどのように影響するかを検証する前に、使用する財務モデルの主要な前提について説明します。

モデルの仮定

まもなく、Ethena(トークン:ENA)、Ether.fi(トークン:ETHFI)、Hyperliquid(トークン:HYPE)の2028年末までの目標価格を予測する、シンプルながらも強力な3つの金融モデルを発表します。2028年末と予測するのは、その時点でトランプ大統領が退任するからです。私の基本的な前提は、チームブルー(民主党)がチームレッド(共和党)よりも大統領選に勝利する可能性が高いというものです。これは、トランプ氏が半世紀以上にわたる金融政策、経済政策、外交政策の積み重ねによって支持基盤にもたらされた不正を、4年以内に正すことができないからです。さらに厄介なのは、どの政治家も選挙公約をすべて実現しないということです。その結果、チームレッドに属する平均的な共和党支持者の投票率は低下するでしょう。

レッドチームの一般メンバーは、トランプ大統領の後継者が大統領選に出馬しても無関心で、トランプ錯乱症候群(TDS)にかかっている子供のいないキャットウーマンたちを票で負かすほどの人数で投票に行くこともないだろう。TDSは、ブルーチームの民主党員が政権に就いたとしても彼らを苦しめ、彼らはトランプとは違うということを証明するためだけに、鼻をつんざくような金融政策を採用することになる。結局のところ、どんな政治家も紙幣を刷りたいという誘惑に抗えるわけではなく、ドルペッグのステーブルコインは、価格に鈍感な短期国債の最良の買い手の一つだ。したがって、彼らは当初はステーブルコインを心から支持しないかもしれないが、新しい皇帝は、この資本なしでは自分たちが実質的に裸であることに気づき、最終的には私が先ほど述べた政策を継続するだろう。この政策の変動は、暗号通貨バブルを崩壊させ、壮大な弱気相場につながるだろう。

最後に、私のモデルで示した数値は途方もないものです。これは世界の金融構造における100年に一度の転換です。私たちのほとんどは、残りの人生ずっと静脈内幹細胞注入を受け続けない限り…おそらく、投資家としてのキャリアの中でこのような出来事を二度と目にすることはないでしょう。私が予測する上昇ポテンシャルは、サム・バンクマン=フリードのアンフェタミン中毒よりも大きいでしょう。ドルペッグのステーブルコインの急騰で利益を上げているDeFiの主要銘柄において、このような強気相場は二度と見られないでしょう。

私は予測に0で終わる小数を使うのが好きなので、2028年までに流通する米ドル建てステーブルコインの総額は少なくとも10兆ドルに達すると推定しています。この数字が大きいのは、ベサント氏が賄わなければならない財政赤字が膨大で、指数関数的に増加しているためです。ベサント氏が財政赤字を国債で賄えば賄うほど、毎年債務の借り換えが必要となるため、債務残高は急速に増加します。

次の重要な前提は、ベサント氏と次期FRB議長が2026年5月以降に選択するフェデラルファンド金利の水準です。ベサント氏はフェデラルファンド金利を1.50%引き上げると公言していますが、トランプ大統領は一般的に2.00%の利下げを主張しています。利上げであれ下げであれ、オーバーシュートが発生する傾向があることを考えると、フェデラルファンド金利はすぐに2.00%前後まで低下すると考えています。この数字に厳密な根拠はなく、それは既存の経済学者全員に厳密な根拠がないのと同じです。私たちは皆、勝手に数字を作り上げているので、私の数字は彼らの数字と同じくらい正確です。破綻した帝国の政治的・経済的現実は、より低い金利を求めており、2%のフェデラルファンド金利はまさにそれを実現します。

最後に、10年国債利回りはどこまで上昇すると思いますか?ベサント氏の目標は実質成長率3%です。これにフェデラルファンド金利2%(理論的には長期インフレ率を反映)を加えると、10年国債利回りは5%になります。これを用いて、最終収益の現在価値を計算します。

これらの仮定を用いて、累積キャッシュフローのターミナルバリューを導き出します。これらのキャッシュフローはトークン保有者への買い戻しとして提供される可能性があるため、これを特定のプロジェクトのファンダメンタルバリューとして使用できます。これが、私が完全希薄化後評価額(FDV)を評価・予測する方法です。そして、モデルの将来の出力を現在の価値と比較すると、あっという間に上昇の可能性が明らかになります。

すべてのモデル入力は青、すべての出力は黒です。

ステーブルコインの消費

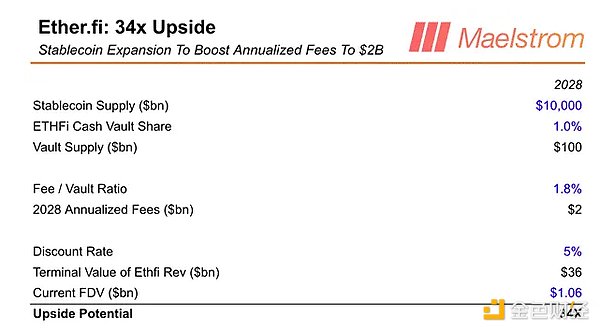

ステーブルコインの新規ユーザーにとって最も重要な行動は、商品やサービスへの支出です。今では誰もが、スマートフォンやデビットカード、クレジットカードを何らかのPOSシステムにタップして支払いをすることに慣れています。ステーブルコインも同じように簡単に使えるはずです。ユーザーがステーブルコインをdAppに入金し、Visaのデビットカードやクレジットカードのように使えるプロジェクトはありますか?もちろんあります。Ether.fi Cashというプロジェクトです。

世界中のユーザーは数分で登録でき、登録手続きが完了すると、Visaが裏付けするステーブルコイン決済カードが手に入ります。スマートフォンや物理カードでご利用いただけます。ステーブルコインをEther.fiウォレットに入金すれば、Visaが利用可能な場所であればどこでもご利用いただけます。Ether.fiでは、ステーブルコイン残高に応じてクレジットを付与し、決済を加速させることもできます。

私はEther.fiプロジェクトのアドバイザー兼投資家なので、当然ながら偏りがあるのですが、オフラインでの支払いに使える低手数料の暗号資産ソリューションを10年以上待ち望んでいました。アメリカン・エキスプレスカードを使っても、Ether.fiのキャッシュカードを使っても、顧客体験は同じです。これは重要な点です。なぜなら、南半球の多くの人々が初めて、ステーブルコインとEther.fiを利用した決済手段を使って、世界中のどこでも商品やサービスを購入できるようになるからです。

真の利益は、銀行が提供する従来の金融商品を多く提供する金融スーパーマーケットになることにあります。Ether.fiは預金者にさらなる商品を提供できるようになります。将来のキャッシュフローを計算するために私が予測した重要な比率は、手数料/保管庫比率です。Ether.fiは、預け入れられたステーブルコイン1ドルあたりどれだけの収益を上げているのでしょうか?信頼できる数字を導き出すために、世界で最も優れた経営を行っている商業銀行であるJPモルガン・チェースの最新の年次報告書を参照しました。1兆604億ドルの預金残高を基に、同行は188億ドルの収益を上げ、手数料/価値比率は1.78%でした。

Ether.fi Cash Vault %:これは、Cash Vaultに預け入れられるステーブルコインの供給量の割合を表します。現在、サービス開始からわずか4ヶ月で、この割合は0.07%です。この製品はまだローンチされたばかりであることを考えると、2028年までにこの割合を1.00%に引き上げることが可能であると考えています。

ETHFI は現在のレベルから 34 倍に上昇する可能性があると考えています。

民間人がドルを使えるようになった今、フェデラルファンド金利よりも高い利回りを得る方法はあるのでしょうか?

ステーブルコイン貸付

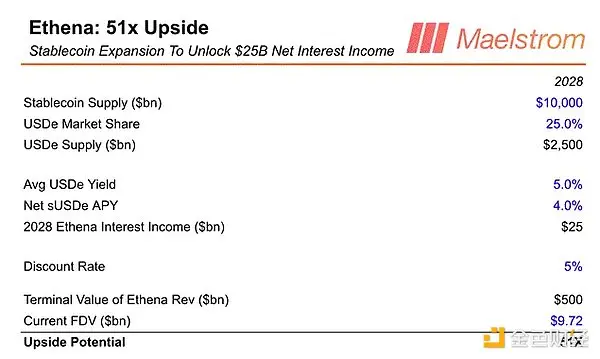

何百万人もの人々が外出してステーブルコインをコーヒーに使えるようになれば、利息を稼ぎたがるようになるだろう。テザーのような発行体が純金利マージンの一部を保有者に支払うだろうという私の考えは既に述べた通りだ。しかし、その額はそれほど大きくはないだろう。多くの貯蓄者は、過度な追加リスクを負うことなく、より高い利回りを求めるだろう。ステーブルコイン利用者が獲得できる、暗号資産市場における新たな内生的利回りはあるのだろうか?もちろんある。そして、Ethenaはより高いリターンを得る機会を提供している。

暗号資産市場で安全に資金を貸し出す方法は2つしかありません。デリバティブを通じて投機家に貸し出すか、暗号資産マイナーに貸し出すかです。Ethenaは、暗号資産/米ドル先物と無期限契約を空売りすることで、暗号資産ロングポジションの投機家への貸し出しに重点を置いています。これは、私がBitMEXで普及させた際に「キャッシュ・アンド・キャリー」と名付けた戦略です。その後、私は「Dust on Crust(クラストの上の塵)」と題した記事を書き、ある勇敢な起業家に、この取引をパッケージ化し、合成された高利回りのステーブルコインとして提供するよう訴えました。Ethenaの創設者であるGuy Young氏はこの記事を読み、この途方もない課題に取り組み、実現させるためにオールスターチームを結成しました。Guy氏が構築しているものについて聞いたMaelstrom氏が創設アドバイザーとして参加しました。EthenaのUSDeステーブルコインは、18ヶ月足らずで約135億ドルの預金を集め、史上最速の成長を遂げたステーブルコインとなりました。 USDeは現在、流通量でCircleのUSDCとTetherのUSDTに次ぐ、3番目に大きなステーブルコインです。Ethenaの成長は非常に力強く、来年の聖パトリックの祝日には、CircleのCEOであるジェレミー・アレール氏はギネスビールを一杯飲んで悲しみを紛らわすことでしょう。EthenaはTetherに次ぐ2番目に大きなステーブルコイン発行者となるからです。

取引所のカウンターパーティリスクのため、投機家は通常、暗号資産のロングポジションを取るために米ドルを借り入れる際に、米国債の金利よりも高い金利を支払います。2016年にBitMEXチームと永久スワップを作成したとき、私は10%の中立金利を設定しました。これは、永久スワップ価格がスポット価格と等しい場合、ロングポジションの投資家はショートポジションの投資家に10%の年率利回り(APY)を支払うことを意味します。すべての永久スワップ取引所がBitMEXの設計をそのままコピーしているため、そのすべてが10%の中立金利となっています。これが重要なのは、10%は現在のフェデラルファンド金利の上限である4.50%をはるかに上回っているためです。したがって、ステークされたUSDeの利回りは、ほぼ常にフェデラルファンド金利よりも高くなるはずです。これにより、少し余分なリスクを負っても構わないと思っている新しいステーブルコイン貯蓄者は、平均してBitMEXが提供する利回りの2倍を獲得する機会を得ることができます。

これらの新しいステーブルコイン預金の一部(もちろんすべてではありませんが)は、より高い利回りを得るためにEthenaに保管されます。Ethenaは、発生した利子に対して20%の手数料を受け取ります。簡単なモデルは以下のとおりです。

USDeの市場シェア:現在、CircleのUSDCは流通しているステーブルコイン全体の25%の市場シェアを占めています。私はEthenaがCircleを追い抜くと考えています。また、時間の経過とともにUSDCの預金残高は減少し、USDeの預金残高は増加すると予想しています。したがって、私の長期的な想定では、USDeは25%の市場シェアを獲得し、TetherのUSDTに迫る勢いで推移すると考えています。

平均USDe利回り:私の長期シナリオでは、USDeの供給量が2.5兆ドルと想定しており、これはデリバティブとスポットのベーシススプレッドに低下圧力をかけるでしょう。Hyperliquidが最大のデリバティブ取引所になると、中立金利が引き下げられ、レバレッジ需要が高まるでしょう。これはまた、暗号資産デリバティブ市場における未決済建玉(OI)の大幅な増加を意味します。もし何百万人ものDeFiユーザーが数兆ドル規模のステーブルコインを保有していれば、未決済建玉を数兆ドル規模にまで押し上げることも十分に考えられます。

ENA は現在のレベルから 51 倍に上昇する可能性があると考えています。

一般の人々が取引を通じてより多くの金利収入を得ることができるようになったら、インフレによる貧困から抜け出すにはどうすればよいのでしょうか?

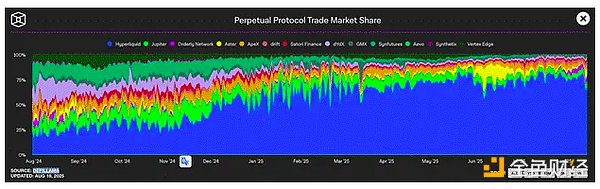

ステーブルコインの取引

世界的な通貨価値の低下がもたらす最も有害な影響は、既に多額の金融資産を保有していない限り、誰もが生活水準を維持するために投機家になるよう強いられることです。法定通貨の価値低下が蔓延する中で、世界中の人々がステーブルコインを通じてオンチェーンで貯蓄するようになるにつれ、彼らは避けられない貧困から抜け出すための唯一の資産クラス、つまり仮想通貨を投機によって取引するようになるでしょう。現在、オンチェーン取引の場として好まれているのは、DEX市場シェアの67%を占めるHyperliquid(トークン:HYPE)です。Hyperliquidは革新的な技術を駆使し、Binanceのような分散型取引所の成長を急速に阻害しています。このサイクルの終わりまでに、Hyperliquidはあらゆるタイプの仮想通貨取引所の中で最大の規模になり、Jeff Yan(Hyperliquid創業者)はBinance創業者で元CEOのCZよりも裕福になる可能性があります。老王は死去。新王万歳!

DEXが他のすべての取引所を席巻するという理論は目新しいものではありません。Hyperliquidの場合、新しいのはチームの実行力です。Jeff Yan氏は約10名のチームを編成し、中央集権型・分散型を問わず、この分野のどのチームよりも早く、より優れた製品を提供しました。

Hyperliquidを理解する最良の方法は、Binanceの分散型バージョンと考えることです。TetherなどのステーブルコインがBinanceの銀行チャネルを主に支えているため、BinanceはHyperliquidの前身と言えるでしょう。Hyperliquidも入金はステーブルコインのインフラに完全に依存していますが、オンチェーン取引を提供しています。HIP-3の導入により、Hyperliquidはパーミッションレスなデリバティブおよびスポット取引の強力なプラットフォームへと急速に変貌を遂げています。リアルタイムマージンを備えた流動性の高い中央指値注文板を必要とするアプリケーションは、HIP-3インフラを通じて、あらゆるデリバティブ市場を統合できます。

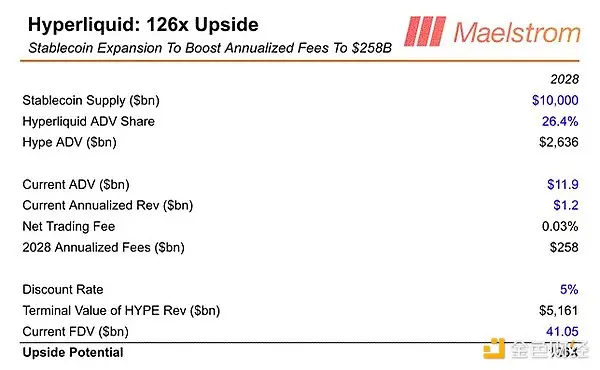

私の予測では、このサイクルの終わりまでに、Hyperliquidはあらゆるタイプの暗号通貨取引所の中で最大の規模になり、ステーブルコインの流通量が10兆ドルに達することで、この成長はさらに加速するでしょう。Binanceを例に挙げると、ステーブルコインの供給量を一定にした場合のHyperliquidの1日平均取引量(ADV)を予測することができます。

現在、Binanceの永久スワップの平均日次取引量は730億ドル、ステーブルコインの総供給量は2,770億ドルです。これは26.4%の比率に相当します。これはモデル内でHyperliquid ADV Shareとして表されています。

HYPE は現在のレベルから 126 倍に上昇する可能性があると私は信じています。

最後に、近々トークンが発売されるということで私が最も期待しているシットコイン ステーブルコイン プロジェクトについてお話ししたいと思います。

担保付きステーブルコイン

数百万人、ひょっとすると数十億人もの人々がステーブルコインを利用するようになった今、非暗号通貨企業はこの新しい決済手段をどのように活用するのでしょうか?世界中のほとんどの企業は決済問題を抱えています。決済代行業者から過剰な手数料を請求され、銀行も取引を拒否するケースが少なくありません。しかし、ステーブルコインがより多くのユーザーに利用されるようになれば、企業は強欲な従来型金融機関の魔の手から逃れることができます。これは崇高な願いですが、企業はステーブルコイン決済を受け入れ、仕入先や税金を現地通貨で支払い、キャッシュフローを適切に管理できる、導入が容易なテクノロジースタックを必要としています。

Codexは、ステーブルコイン専用のブロックチェーンプロジェクトです。現在は発行元ではありませんが、企業にステーブルコイン同士、ステーブルコインから法定通貨、法定通貨からステーブルコインへの決済処理機能を提供しています。フェルナンドと彼のクリックファームを覚えていますか?彼は従業員の一部にペソを送金し、それぞれの地元の銀行口座に振り込む必要がありました。Codexを利用することで、フェルナンドは顧客からステーブルコインを受け取り、その一部をペソに換金して、それぞれの地元の銀行口座に直接入金することができます。Codexはすでにこの機能をリリースしており、最初の1ヶ月で1億ドルの取引高を達成しました。

私がCodexにこれほど期待しているのは、従来のグローバル・トランザクション・バンキングの仲介を排除できるという点に関係しています。確かに、これは巨大な潜在市場(TAM)ですが、さらに変革的で、現在未開拓なのは、運転資金の調達が困難な中小企業(SME)への融資です。現在、Codexは最も安全な決済サービスプロバイダー(PSP)とフィンテック企業に1日未満の融資しか提供していませんが、将来的には中小企業に長期融資を提供できる可能性があります。中小企業が完全にオンチェーンで運営され、ステーブルコイン決済にCodexを利用すれば、三式簿記を実現できる可能性があります。

三式簿記は複式簿記よりも優れています。すべての収益と費用の取引がオンチェーンであるため、コーデックスは偽造不可能なデータを用いて中小企業の純利益とキャッシュフロー計算書をリアルタイムで計算できます。コーデックスはこの偽造不可能なデータに基づき、中小企業が元本と利息を期日通りに返済できる基盤があることを確信し、自信を持って融資を行うことができます。現在、ほとんどの発展途上国、そしてある程度は先進国でも、中小企業は銀行融資を受けることが困難、あるいは不可能になっています。銀行は当然のことながらリスク回避的であり、受け取る遡及的な会計データに不正がある可能性を懸念しています。その結果、銀行は大企業や政治的にコネのあるエリート層への融資を制限しています。

Codexは、ステーブルコイン基盤を活用した中小企業向け融資を通じて、まずはグローバル・サウスで、そしてその後は米国以外の先進国で、最大かつ最も影響力のある金融機関となることを私は考えています。Codexは真に最初の真の暗号通貨銀行となるでしょう。

Codexはまだ初期段階ですが、創業者が成功すれば、ユーザーとトークン保有者を莫大な富へと導くでしょう。Maelstromがこのアドバイザーに就任する前に、私は創業者たちがHyperliquidと同様のトークノミクス戦略を追求する準備ができていることを確認しました。初日から、得られた収益はトークン保有者に還元されます。資金調達ラウンドを実施する可能性もあります。しかし、私は世界に、実際にステーブルコインのインフラプロジェクトが稼働しており、現在実際の取引量を処理し、トークン生成イベント(TGE)を開催しようとしていることを確実に知ってもらいたいと考えました。光より速い船(FTL)に乗り込む時が来たのです。

ベサントのコントロール

ベサントが世界中のユーロドルおよび非ドル建て銀行預金者をどれほど恐怖に陥れるかは、米国政府の支出の軌道次第だ。ベサントの上司であるトランプ大統領には、財政均衡、減税、歳出削減の意図は全くないと確信している。トランプ氏が、レッドチームの共和党員たちが歳出削減に固執しすぎていると叱責したことからも、そのことは明らかだ。彼は冗談半分で、2026年の選挙に勝たなければならないと発言した。トランプ氏には勝利以外のイデオロギーはない。そして、後期資本主義民主共和国においては、政治的勝利者は票と引き換えに便宜を図る。したがって、ベサントは暴走するだろう。彼を止めるスターリング巡査もいない。

政府赤字が拡大し続け、米国の覇権が低下するにつれ、税収増加に必要な大幅な成長は実現不可能となるだろう。そのため、ベサント氏は市場にますます多くの債務を押し付け続けるだろう。しかし、権力者が通貨安政策を明確に打ち出している場合、市場はその通貨建て債務を保有したがらない。したがって、ステーブルコインを債務吸収手段として利用している今こそ、ドルを受け入れるか、再び制裁を受けるかのどちらかを選ぶ時だ。

ベサント氏は、ドルペッグ制ステーブルコインがユーロドルや米国外の個人向け銀行預金に隠匿されている資金を国内に確実に持ち込むよう、制裁措置を広範囲かつ強硬に行使するだろう。ザッカーバーグやマスクといったテック界の雄たちに、遠く離れた未開の部族に福音を広めるよう命じるだろう。そして、これらのブロリガルチたちは、現地の規制当局が好むと好まざるとに関わらず、喜んで国旗を身にまとい、米国外のユーザーにドルペッグ制ステーブルコインを押し付けるだろう。なぜなら、彼らは愛国者だからだ!

もし私の予想が正しければ、次のようなトピックに関する見出しが見られるでしょう。

1. オフショア米ドル市場(ユーロドルなど)の規制の必要性

2. 連邦準備制度理事会および/または財務省との中央銀行ドルスワップラインの利用を、米国のテクノロジー企業へのデジタル市場の開放の特定の側面と結び付ける。

3. ステーブルコインの発行者に米ドルを米国の銀行支店に預金すること、および/または米国債を保有することを義務付ける規制を提案する。

4. ステーブルコイン発行者の米国株式市場への上場を奨励する

5. 米国の大手テクノロジー企業がソーシャルメディアアプリに暗号資産ウォレットを追加

6. トランプ政権のメンバーは、ステーブルコインの使用について概ね肯定的な発言をしている。

Maelstromは、ENA、ETHFI、HYPEにポジションを保有しており、ステーブルコイン分野に引き続き非常に強気な姿勢を保っています。私たちは常に未来を見据えています。そのため、Codexについては今後さらに詳しくお伝えすることになるでしょう。Codexはステーブルコインのインフラにおいて主要なプレーヤーになると確信しています。

ドルローションを渡してください(ステーブルコインの流入について言及)。私はちょっと乾いています(資本流入の必要性について言及)。