著者: ズオ・イエ

10月11日と11月3日の事件の直接的な引き金となったのは利回りを生み出すステーブルコインではありませんでしたが、USDeとxUSDに相次いで大きな打撃を与えました。AaveのUSDeとUSDTのハードコードされたペグにより、Binanceの危機がブロックチェーンに波及することは阻止され、Ethena自身の発行・償還メカニズムも影響を受けませんでした。

しかし、同じハードコードされたアプローチによってxUSDは即座に暴落することはできず、むしろ長期間低迷する結果となりました。これにより、発行元であるStreamの不良債権がタイムリーに解消されず、ElixirやそのYBS(利回り生成型ステーブルコイン)製品であるdeUSDといった関連企業にも疑問が生じました。

さらに、EulerとMorphoの複数のキュレーターがxUSD資産を受け入れているため、ユーザー資産が複数のVault間でランダムに爆発的に増加しています。SVBには連邦準備制度のような緊急対応能力がないため、潜在的な流動性危機が迫っています。

単一の危機が業界の大混乱にまで拡大し、xUSD は倒れたリーダーを超越して永遠との戦いに乗り出します。

マネージャー + レバレッジ: 危機の原因?

この危機はレバレッジによって引き起こされたのではなく、契約間の私的な取引から生じた透明性の欠如によってユーザーの心理的防御が低下したことが原因であった。

危機が発生した場合、誰が責任を負うかを決定する基準となるのは次の 2 点です。

- Stream と Elixir のレバレッジサイクルから生じた xUSD の発行不足は、両社の経営陣の責任です。

- Euler/Morphoやその他の貸付プラットフォームのCurated Marketsは「有害資産」xUSDを受け入れており、プラットフォームと管理者は共同責任を負う必要があります。

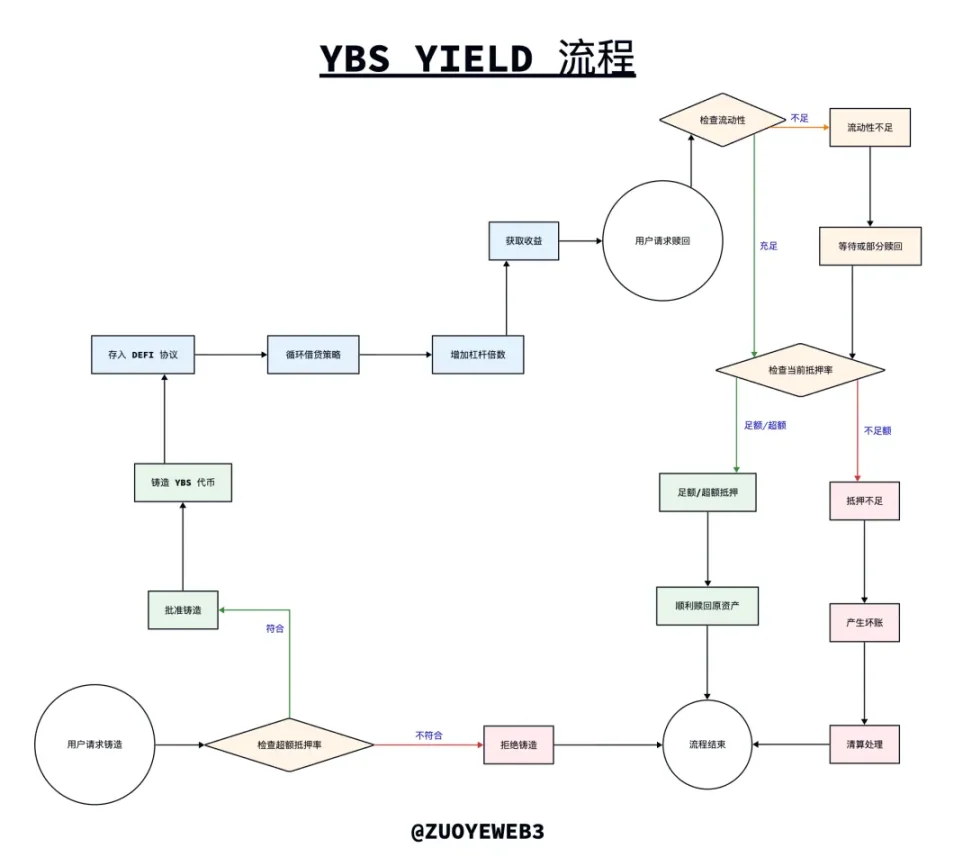

当初の見解はさておき、YBSの運用メカニズムを検証してみましょう。USDT/USDCの運用ロジックでは、米ドル(米国債を含む)が銀行に預けられ、Tether/Circleがそれと同額のステーブルコインを発行し、Tether/Circleが預金利息または米国債利息を得る仕組みとなっています。このステーブルコインの利用が、Tether/Circleの利益率を支えているのです。

YBSは若干異なるロジックで運営されています。理論的には、過剰担保メカニズムを採用します。つまり、1ドル相当のステーブルコインを1ドルを超える担保で発行し、それをDeFiプロトコルに投資します。収益を得て保有者に分配した後、残りがYBS自身の利益となり、これがリターンの本質となります。

画像キャプション:YBSの発行、利回り、償還プロセス。画像出典:@zuoyeweb3

理論は現実ではない。高金利の圧力を受け、YBSプロジェクトチームは収益性を高めるために3つの「ごまかし」的な手法を開発しました。

1. 担保価値を直接減らして過剰担保を不足担保にすることは愚かであり、効果的ではないと思われますが、対応する戦略は進化しています。

- 「高価」な資産と「安価」な資産の組み合わせがサポートを提供しているため、米ドル現金(米国債を含む)が最も安全で、BTC / ETHも比較的安全ですが、TRXもUSDDをサポートしているため、その価値は割り引かれています。

- オンチェーン資産とオフチェーン資産を混在させることはバグではなく、タイムアービトラージの一種です。これにより、監査中に資産が正しい場所にあることが保証されます。ほとんどのYBSはこのメカニズムを採用しているため、ここでは具体的な例を挙げません。

2. レバレッジを高めるために、YBSは発行されると、主にさまざまなレンディングプラットフォームなどのDeFiプロトコルに投資され、理想的にはUSDC / ETHなどの主流資産と混合されます。

- レバレッジを最大化し、1ドルを100ドルのように見せることで、潜在的な利益は莫大なものとなります。例えば、EthenaとAave/Pendleのリボルビングローンの組み合わせは、控えめに見積もっても5回の回転サイクルで、供給レバレッジを約4.6倍、借入レバレッジを約3.6倍にすることができます。

- Curve の Yield Basis が新しい crvUSD を直接発行する計画のように、資産を活用するために使用する資本を少なくすると、レバレッジに必要な資本の量が効果的に削減されます。

そのため、xUSDは、先行レバレッジと周期的な発行という戦略を組み合わせた。これはxUSDのバージョンメカニズムである。上の図からわかるように、YBSは発行後に利回り「戦略」に入る。これは本質的にレバレッジを増加させるプロセスである。しかし、xUSDとdeUSDは連携してこれを発行プロセスに移行させるため、ユーザーは超過担保比率と利回り戦略の両方を確認できる。しかし、これは完全にStreamによる煙幕である。Streamは審判とプレイヤーの両方の役割を担い、xUSDを担保不足のYBSにしているのだ。

xUSDは、第2段階のレバレッジを利用して第1段階の発行量を増加させ、ElixirのdeUSDに頼って約4倍のレバレッジをかけています。これは大きな額ではありません。問題は、発行量の60%がStream自身によってコントロールされていることです。利益が出た時は利益を自らのものにしますが、システムが崩壊すると不良債権もStreamの手に渡ります。これは、清算メカニズムの最も重要な側面である損失の社会化を実現できていないことを意味します。

問題は、Stream と Elixir がなぜこれを行うのかということです。

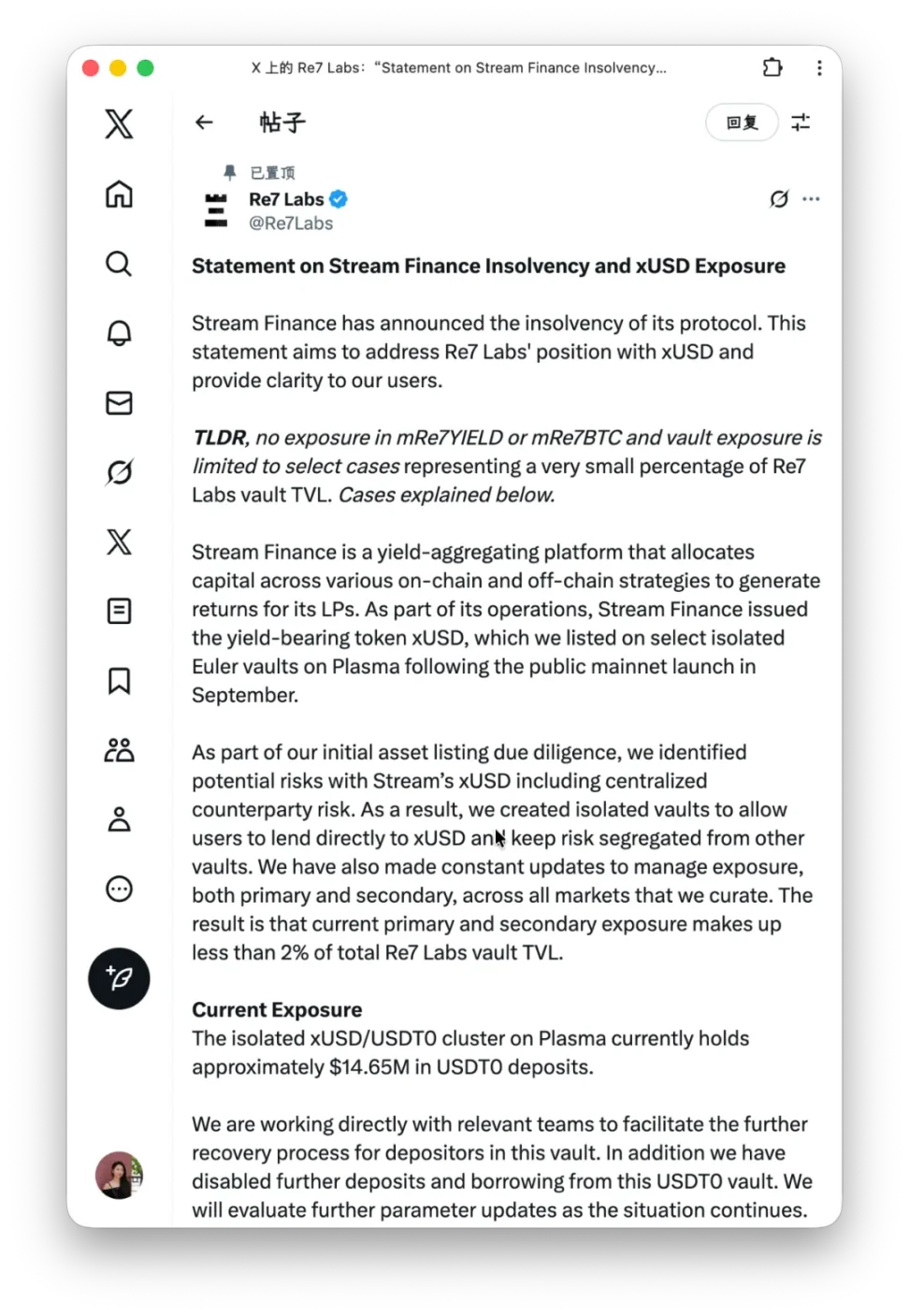

実際、プロトコル間の直接交換は目新しいものではありません。EthenaがCEX Capitalを導入した際、ADL清算から一部免除されました。xUSDに戻ると、多くのVault管理者からの回答の中で、Re7の回答が最も興味深かったのは、「リスクは認識していましたが、ユーザーからの強い要望により上場しました」というものでした。

画像キャプション:Re7の回答、画像出典:@Re7Labs

実際、Euler/MorphoのようなプラットフォームのVault管理者はYBSの問題点を確かに認識していますが、APYや利益率の要件により、自発的あるいは非自発的にそれを受け入れる管理者もいます。Streamはすべての管理者を納得させる必要はなく、全員から拒否されることを避けるだけで十分です。

xUSDを受け入れたマネージャーには確かに責任があるが、これは適者生存のプロセスである。Aaveは一朝一夕で生まれたものではなく、度重なる危機を乗り越えてAaveへと成長した。Aaveだけを使うことで市場はより安全になるのだろうか?

実はそうではありません。もしAaveが融資プラットフォームであれば、それがシステム危機の唯一の原因となるでしょう。

EulerやMorphoのようなプラットフォームは、分散型市場または「新しい第3のボード」メカニズムを表しており、より柔軟な割り当て戦略とより低い参入障壁を提供しており、これはDeFiの普及にとって大きな意義を持っています。

しかし、問題は依然として不透明です。Euler/MorphoのCuratorは実質的にサードパーティの販売業者の存在を許容していますが、Aave/FluidはJD.comによって完全に運営されています。そのため、Aaveとのやり取りにおいては、Aaveがセキュリティの責任を負います。しかし、EulerのVaultの一部はCuratorによって管理されており、プラットフォームは意図的か否かに関わらずこの点を曖昧にしています。

言い換えれば、Euler/Morphoのようなプラットフォームは、ユーザーの防御とデューデリジェンスに対する期待を低下させていると言えるでしょう。もしこれらのプラットフォームが、フロントエンドとブランディングを完全に分離しつつ、AaveのようなフレンドリーフォークやHLのような流動性バックエンドアグリゲーションを採用していれば、批判ははるかに少なくなるでしょう。

個人投資家はどうやって自分自身を守ればいいのでしょうか?

DeFiでは、すべての夢は個人投資家の呼び鈴を押すことで終わります。

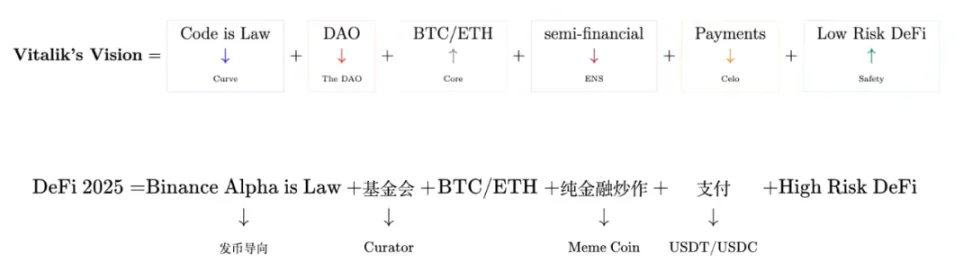

DeFiを支える主要なパブリックチェーンであるヴィタリック氏は、DeFi自体をあまり好ましく思っていません。彼は長年、非金融イノベーションはイーサリアム上で起こるべきだと主張してきました。しかし、個人投資家のことを心から心配しています。DeFiを排除することはできないため、世界中の貧困層を支援するために、低リスクのDeFiを提唱し始めました。

画像キャプション:DeFiと現実世界に関するヴィタリック氏の見解。画像出典:@zuoyeweb3

残念ながら、彼が夢見ていたことは現実にはならず、人々は長らくDeFiはハイリスク・ハイリターンの商品だと信じてきました。2020年のDeFiサマーではまさにその通りで、リターンはしばしば100%を超えました。しかし今では、10%でさえポンジスキームの疑いがあります。

悪いニュースは、高いリターンがないことですが、良いニュースは、高いリスクがないことです。

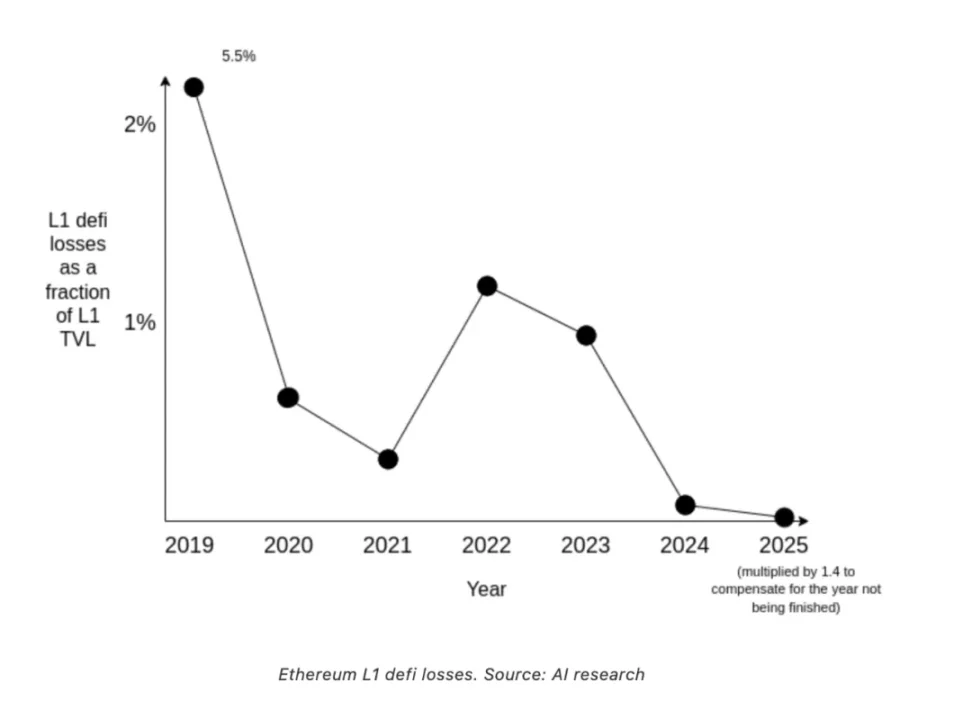

画像キャプション:イーサリアムの損失率、画像出典:@VitalikButerin

Vitalik氏が提供するデータであれ、より専門的な研究機関のデータであれ、DeFiのセキュリティレベルは確かに向上しています。1011 Binanceの清算データやBybitの大規模な盗難と比較すると、DeFi、特にYBSの崩壊と損失は微々たるものです。

しかし!ここで「しかし」と言わざるを得ませんが、これはDeFiに自信を持って飛び込むべきだという意味ではありません。中央集権型取引所(CEX)はますます透明性が高まっていますが、DeFi自体はますます不透明になっています。

CEXにおける規制裁定の時代は終わりましたが、DeFiにおいては規制緩和の時代が戻ってきました。これは確かに有益ですが、DeFiと名乗っているにもかかわらず、中央集権化の度合いはますます深刻化しています。プロトコル間や管理者間で、外部には分からない隠れた条件があまりにも多く存在します。

オンチェーン連携だと思っていたのはコードでしたが、実はTelegramの手数料率でした。今回、多くのxUSDマネージャーがTelegramのスクリーンショットを公開し、彼らの決定は個人投資家の将来に直接影響を与えました。

彼らに規制を求めることはあまり意味がありません。重要なのは、オンチェーンの観点から利用可能なモジュールを組み合わせることです。過剰担保、PSM、x*y=k、そしてヘルスファクターは、DeFiのマクロ的な活動を支えるのに十分であることを忘れないでください。

2025年には、YBSがサポートする利回りは、YBSアセット、レバレッジ利回り戦略、レンディングプロトコルのみで構成されることになります。これらは無数にあるわけではなく、例えばAave/Morpho/Euler/FluidとPendleは、インタラクションニーズの80%を満たすでしょう。

経営の透明性の欠如は戦略の失敗につながる。担当者は優れた戦略策定能力を発揮しておらず、問題が発生するたびに排除プロセスが実行される。

個人投資家ができることは、全てを見抜くことですが、率直に言ってそれは容易ではありません。理論上はxUSDとdeUSDはどちらも過剰担保状態ですが、両者を混ぜ合わせることで、本来は鋳造後に行われるべきレバレッジ処理が鋳造段階に持ち込まれるため、xUSDは実際には過剰担保状態にはなりません。

YBS が別の YBS に基づいて鋳造される場合、反復後の担保比率を区別することが難しくなります。

すべての障害を克服できる製品が利用可能になるまで、個人投資家は自分自身を守るために次の信念に頼ることしかできません。

- システム的危機は(社会化された)危機ではない。主流のDeFi製品への参加は、デフォルトで安全である。不安定さは予測不可能であり、避けられない。Aaveの問題は、DeFiの衰退か、それとも再始動かを示している。

- KOLやメディアに頼ってはいけません。プロジェクトへの参加は主観的な選択です(すべての判断は私たち自身の考えです)。ニュースは「この商品が存在する」というリマインダーに過ぎません。KOLによるリマインダー、警告、取引推奨、あるいはDYORによる免責事項の有無に関わらず、最終的にはあなた自身の判断が必要です。プロのトレーダーはニュースを見ることさえせず、データのみに頼って意思決定を行うべきです。

- 高リターンの追求は、低リターンの商品よりも危険ではありません。これは直感に反する判断ですが、ベイズ的な考え方で捉えることができます。P(高リターン | デフォルトなし、高リスク) = 非常に小さい、P(低リターン | デフォルトなし、低リスク) = 非常に大きい。しかし、この2つの比率を定量化、つまりオッズを求めることはできません。簡単に言えば、この2つは独立した事象です。

外部データを使用して信念を修正しますが、信念を裏付けるデータを求めないでください。

さらに、市場の自己修正能力について過度に心配する必要はありません。個人投資家がボラティリティによる利益を追求するのではなく、流動性を求めるのです。すべての資金がビットコインまたはUSDT/USDCに撤退すれば、市場は自動的にボラティリティを追求するよう促します。言い換えれば、安定は新たなボラティリティを生み出し、ボラティリティ危機は安定の追求を誘発するのです。

マイナス金利の歴史を見ると、流動性は金融の永遠の話題であり、ボラティリティと安定性は表裏一体であることが分かります。

結論

今後のYBS市場において個人投資家が行うべきこと:

- データを求めよ。あらゆるものを網羅するデータ、レバレッジ比率や引当金を網羅するデータだ。透明性のあるデータは嘘をつかない。事実を評価するのに意見に頼ってはならない。

- 戦略を採用し、継続的にレバレッジを増減します。単にレバレッジを減らすだけでは安全は保証されません。常に、戦略に出口コストが含まれていることを確認してください。

- 損失の割合をコントロールすることはできませんが、ポイント 1 と 2 に基づいて心理的なポジション サイズを設定し、自分の判断に責任を持つことができます。