著者: Tanay Ved、Coin Metrics

編集者: GaryMa、Wu Shuo Blockchain

要点の要約

ETFやDATなどの主要な吸収チャネルからの需要は最近弱まっており、10月の負債削減イベントとリスク選好度の低下というマクロ経済的背景が暗号資産市場に圧力をかけ続けています。

• 先物市場とDeFi融資市場におけるレバレッジがリセットされ、ポジションがより軽くなり、よりクリーンになり、それによってシステムリスクが軽減されました。

• スポット流動性はまだ回復しておらず、主流資産とアルトコインはどちらも弱いままであるため、市場はより脆弱になり、予期せぬ価格変動の影響を受けやすくなっています。

導入

10月はビットコインが史上最高値を更新したことに後押しされ、好調なスタートを切りました。しかし、この楽観的な見方は10月のフラッシュクラッシュによってすぐに打ち砕かれました。それ以来、BTCは約4万ドル(33%以上)下落し、アルトコインはさらに大きな打撃を受け、時価総額は3兆ドルに迫っています。今年のファンダメンタルズ面では好調な展開が見られたものの、価格動向は市場心理とは明らかに乖離しています。

デジタル資産は、複数の外的要因と内的要因の岐路に立たされているように見える。マクロレベルでは、12月の利下げをめぐる不確実性と最近のハイテク株の弱さが相まって、リスク選好度の低下を加速させている。暗号資産市場では、ETFやデジタル資産保管庫(DAT)といった中核的な吸収チャネルから資金が流出し、コスト圧力が高まっている。一方、10月10日に発生した市場全体の清算は、近年で最も深刻なレバレッジ解消イベントの一つを引き起こし、市場流動性が依然として低いことから、その余波は続いている。

本レポートでは、暗号資産市場における最近の弱さの要因を分析します。ETFの資金フロー、無期限先物、DeFiのレバレッジ、そして注文板の流動性について深く掘り下げ、これらの変化が現在の市場状況にどのように反映されているかを探ります。

マクロ経済環境はリスク選好の低下へと移行しています。

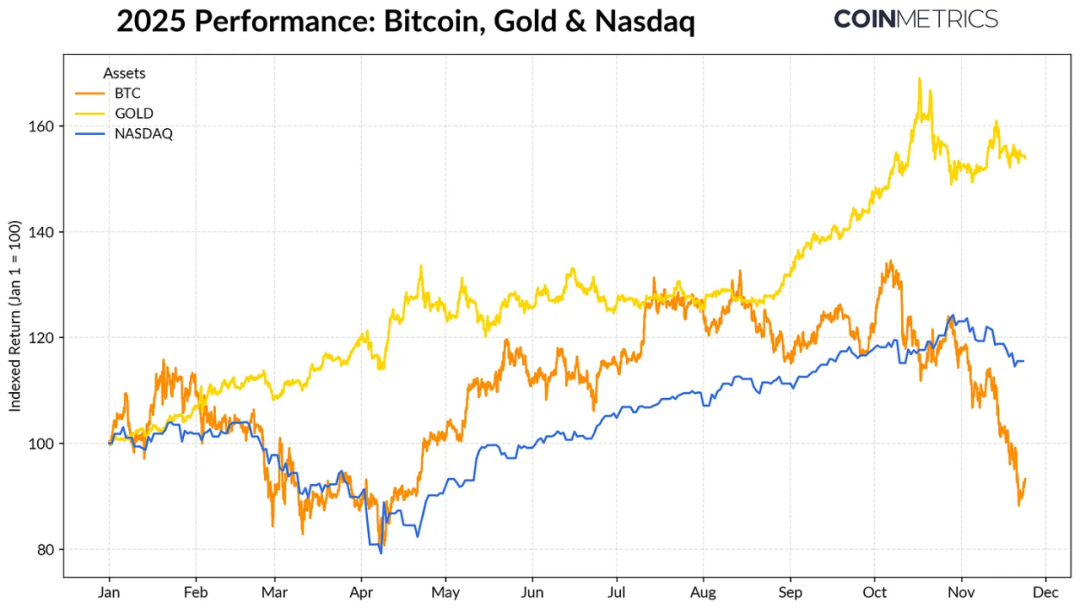

ビットコインと主要資産クラスのパフォーマンス格差は拡大している。金は、中央銀行の記録的な需要と貿易摩擦の継続を背景に、年初来で50%以上急騰している。一方、ハイテク株(NASDAQ)は、市場がFRBの利下げの可能性とAI主導のバリュエーションの持続可能性を再評価したことで、第4四半期に勢いを失った。

これまでの調査で示されているように、BTCとハイテク株などの「リスク資産」、そして金などの「安全資産」との関係は、マクロ経済環境に応じて周期的に変動します。つまり、10月のフラッシュクラッシュや最近のリスク選好度の低下といった突発的な出来事や市場ショックに対して、BTCは特に敏感です。

暗号資産市場全体のアンカーであるビットコインの下落は、他の資産にも波及し続けています。プライバシーなどのテーマは時折一時的な上昇を示すものの、概ねビットコインと同水準を維持しています。

ETFとDAT:需要が弱まる

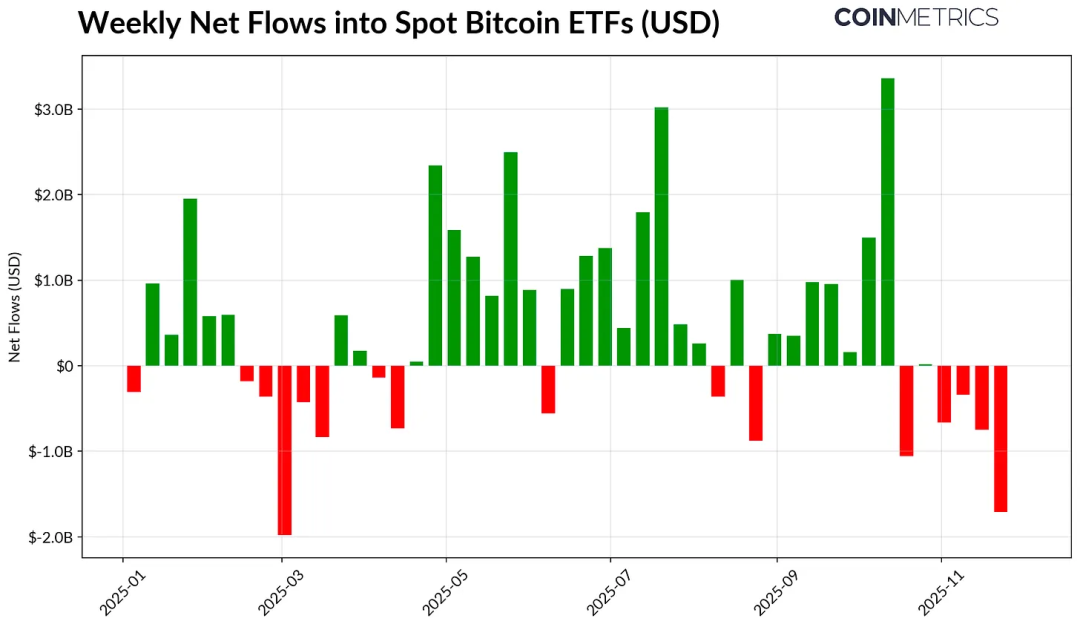

ビットコインの最近の弱さは、2024年から2025年にかけてビットコインを支えてきた資金調達チャネルの弱体化が一因となっています。ETFは10月中旬以降、数週間連続で純流出を記録し、総額49億ドルに達しました。これは、関税導入への懸念からビットコイン価格が約7万5000ドルまで下落した2025年4月以来、最大の償還額です。短期的な大幅な流出にもかかわらず、オンチェーン保有量は増加傾向を維持しており、ブラックロックIBIT ETFだけでも78万BTCを保有しており、これはスポット・ビットコインETFの総供給量の約60%を占めています。

資金が持続的な純流入パターンに戻れば、この経路が安定化しつつあることを示唆するでしょう。歴史的に、リスク選好度が改善した際には、ETFの需要が供給を吸収する上で重要な役割を果たしてきました。

デジタル資産トレジャリー(DAT)もまた、圧力に直面しています。市場が下落するにつれ、保有する株式および暗号資産の時価総額は縮小し、指数関数的な成長メカニズムを支える純資産価値プレミアムに圧力がかかります。これにより、株式発行や債券発行による新規資金調達能力が制限され、「暗号資産1つあたり」の配分を増やす余地も制限されます。小規模または新興のDATは、この変化に特に敏感であり、コストベースと株式価格が不利になると、より慎重になると考えられます。

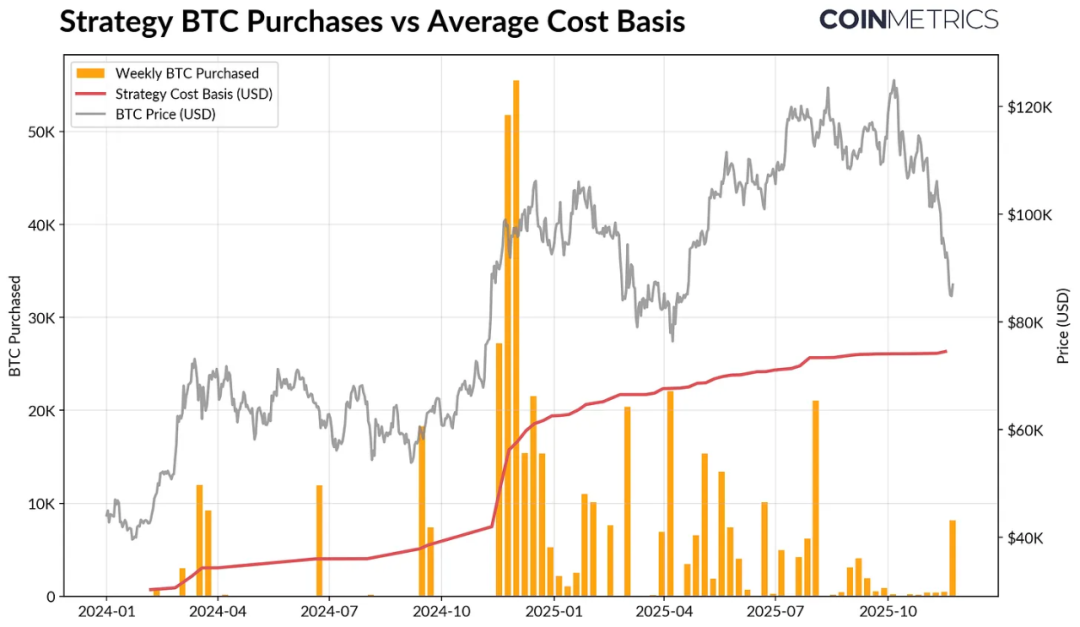

現在DATの最大保有者であるStrategyは、649,870BTC(総供給量の約3.2%)を平均購入価格74,333ドルで保有しています。下のチャートが示すように、BTCが上昇し株価が好調だった時期にStrategyの保有量は大幅に増加しましたが、最近は売却に積極的に動くことなく、目立って鈍化しています。それでもStrategyは利益を上げており、購入価格は現在の価格を下回っています。

BTC がさらに下落したり、インデックスから除外されるリスクに直面したりした場合、この戦略は圧力を受ける可能性があります。ただし、市場が反転し、バランスシートと評価が改善すれば、より力強いペースで蓄積を再開すると予想されます。

オンチェーンの収益性指標もこの状況を反映しています。短期保有者(155日未満)のSOPRは約23%の損失幅に落ち込んでおり、これは通常、最も影響を受けやすい保有グループによる「投げ売り」を示唆しています。長期保有者は平均的には依然として利益を上げていますが、SOPRは緩やかな売り傾向も示しています。STHのSOPRが1.0を超え、LTHの売り圧力が弱まれば、市場が安定を取り戻した可能性があります。

暗号資産市場のレバレッジ解消:永久先物、DeFiレンディング、流動性

10月10日の清算の波は、先物、DeFi、ステーブルコインのレバレッジにわたる多段階のレバレッジ解消サイクルを引き起こし、その影響はまだ完全には消えていません。

永久先物におけるレバレッジクレンジング

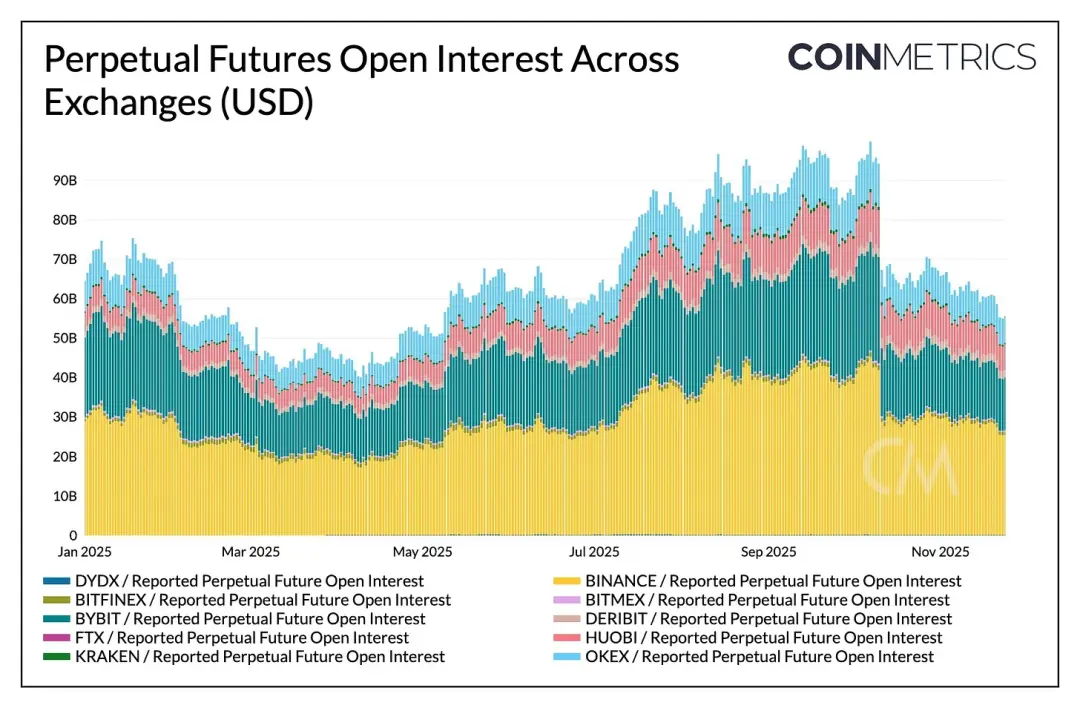

わずか数時間で、無期限先物は史上最大の強制レバレッジ解消を経験し、数ヶ月にわたって蓄積された未決済建玉の30%以上が消失しました。アルトコインや、個人投資家の市場シェアが高いプラットフォーム(Hyperliquid、Binance、Bybitなど)は、これらのセクターで以前に蓄積された積極的なレバレッジを反映し、最も急激な下落を記録しました。下のチャートが示すように、現在の未決済建玉は、暴落前のピークである900億ドル超を大幅に下回っており、その後もわずかに減少しました。これは、システムレバレッジが大幅に解消され、市場が安定化と価格再調整の段階に入ったことを示しています。

資金調達率も低下しており、これは強気なリスク選好のリセットを反映しています。BTCの資金調達率は最近、中立またはわずかにマイナスの範囲で推移しており、市場の明確な方向性に対する信頼の欠如を反映しています。

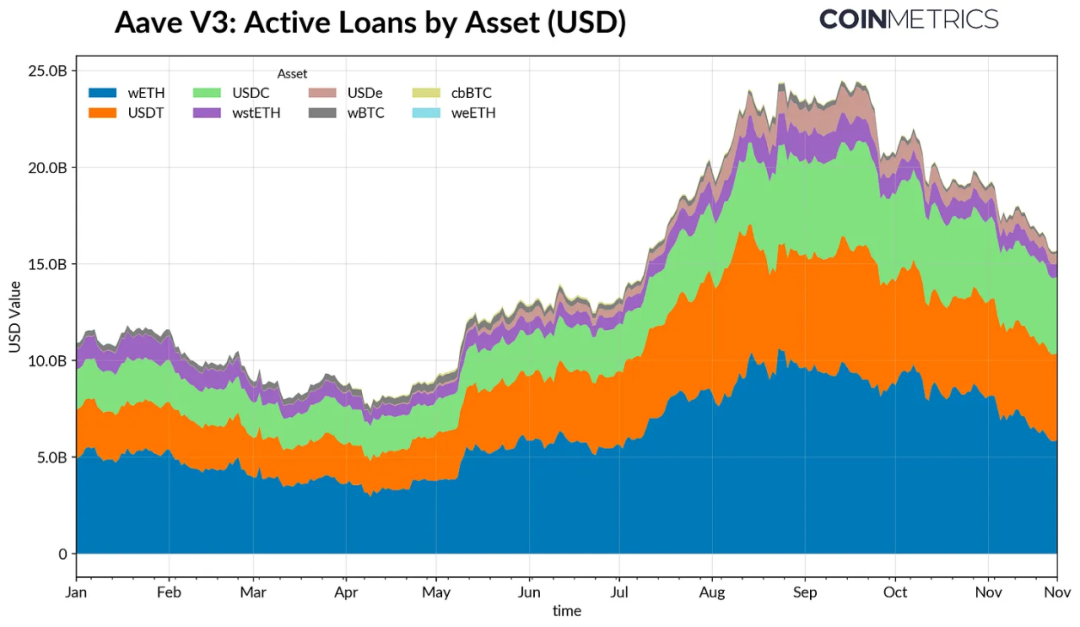

DeFiのデレバレッジ

DeFiレンディング市場も徐々にレバレッジ解消のプロセスを経ています。Aave V3におけるアクティブレンディングは、借り手がレバレッジを下げ、債務を返済したため、9月末のピーク以来、着実に減少しています。ステーブルコインレンディングの縮小は最も顕著で、USDeのペッグ解除によりUSDeの貸出量は65%減少し、さらに合成ドルレバレッジの清算連鎖を引き起こしました。

ETH関連の融資も縮小し、WETHおよびLST関連の融資は35~40%減少しており、循環的なレバレッジおよび利回り戦略からの大幅な撤退を示しています。

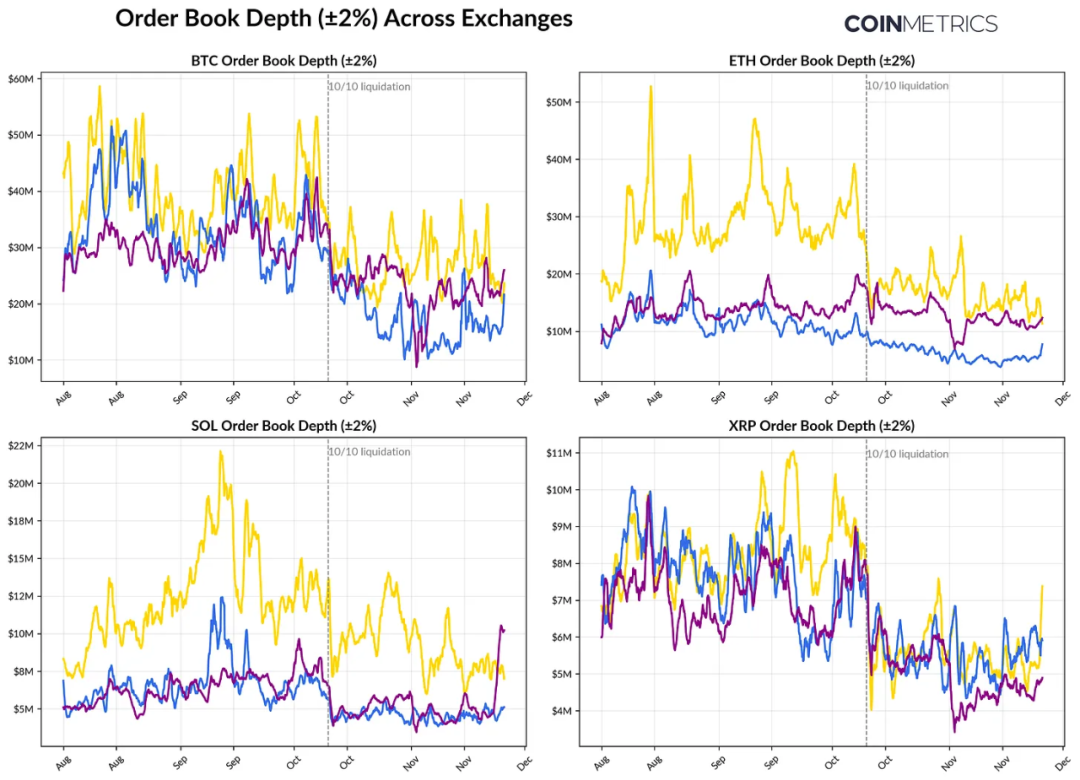

スポット流動性は低い

スポット市場の流動性は10月10日の決済後も回復しませんでした。主要取引所における注文の厚み(±2%)は10月初旬と比べて30~40%低い水準にとどまっており、価格が安定しているにもかかわらず、流動性は未だ回復していないことを示しています。注文数が減少すると市場はより脆弱になり、たとえ少額の取引であっても過度の価格ショックを引き起こし、ボラティリティを悪化させ、強制決済の影響を増幅させる可能性があります。

アルトコインの流動性はさらに悪化しています。主流資産以外の注文板の厚みは、より急激かつ長期間にわたって減少しており、リスク回避の継続とマーケットメーカーの活動低下を示しています。スポット流動性の包括的な改善は価格ショックを緩和し、安定性を促進する可能性がありますが、現在の注文板の厚みは、システム的な圧力がまだ解消されていないことを示す最も明白な指標です。

結論は

デジタル資産市場は、ETFとDATの需要低迷、先物とDeFiにおけるレバレッジのリバランス、そしてスポット流動性の低迷といった、包括的な再調整の過程にあります。これらの要因は価格を抑制していますが、同時にシステムの健全性を高めています。レバレッジの低減、より中立的なポジション、そしてファンダメンタルズ重視の姿勢が見られます。

一方、マクロ経済環境は依然として逆風が吹いている。AIテクノロジー関連銘柄の弱さ、金利引き下げ期待の変動、そしてリスク選好度の低下が市場心理を圧迫し続けている。主要な需要チャネル(ETFの流入、DATの蓄積、ステーブルコインの供給増加)が回復し、スポット流動性が回復した場合にのみ、市場は安定し反転することができるだろう。それまでは、リスク選好度の低下というマクロ経済環境と、暗号資産市場の内部構造変化との間で、市場は綱引き状態が続くだろう。