著者: ギャラクシー

編集:Felix、PANews(この記事は要約されています)

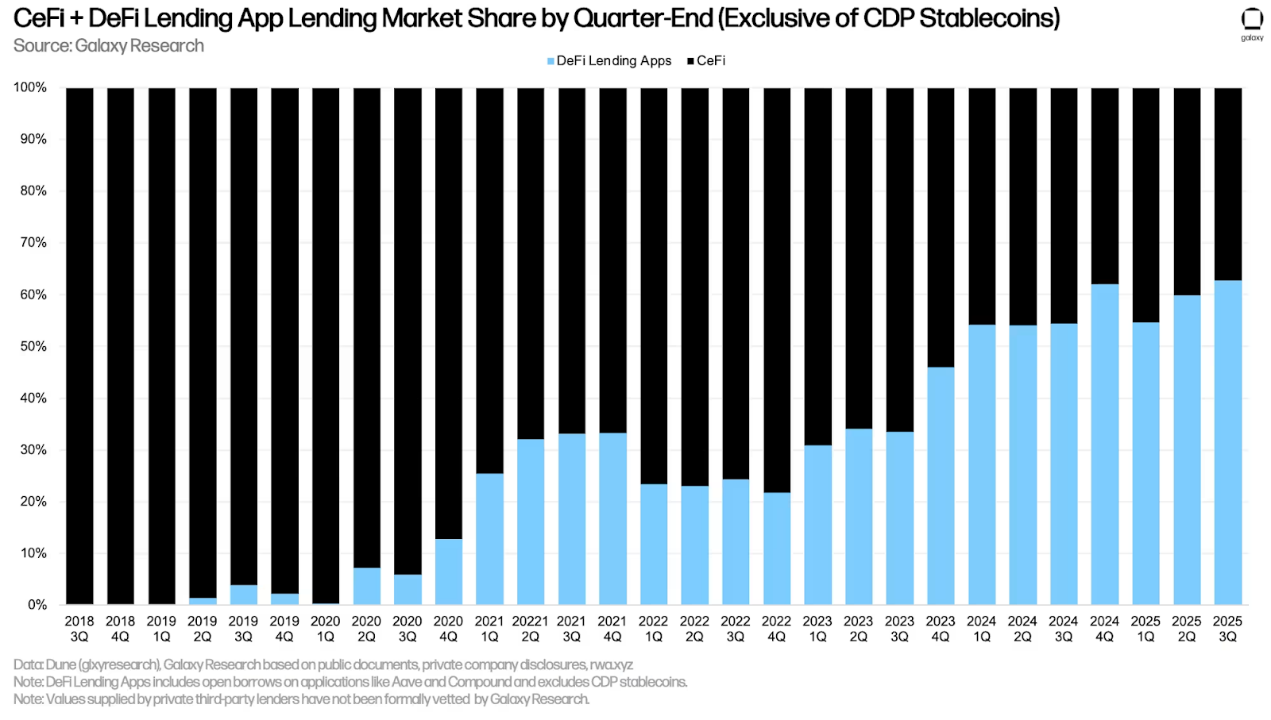

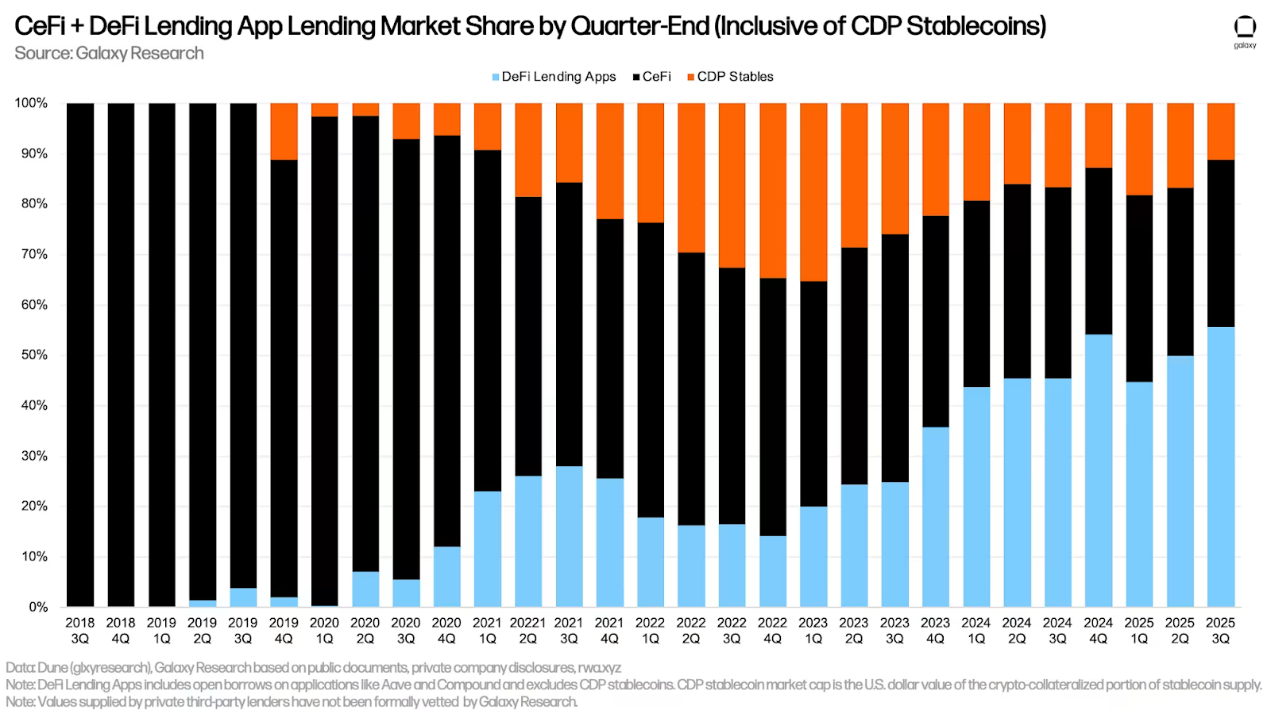

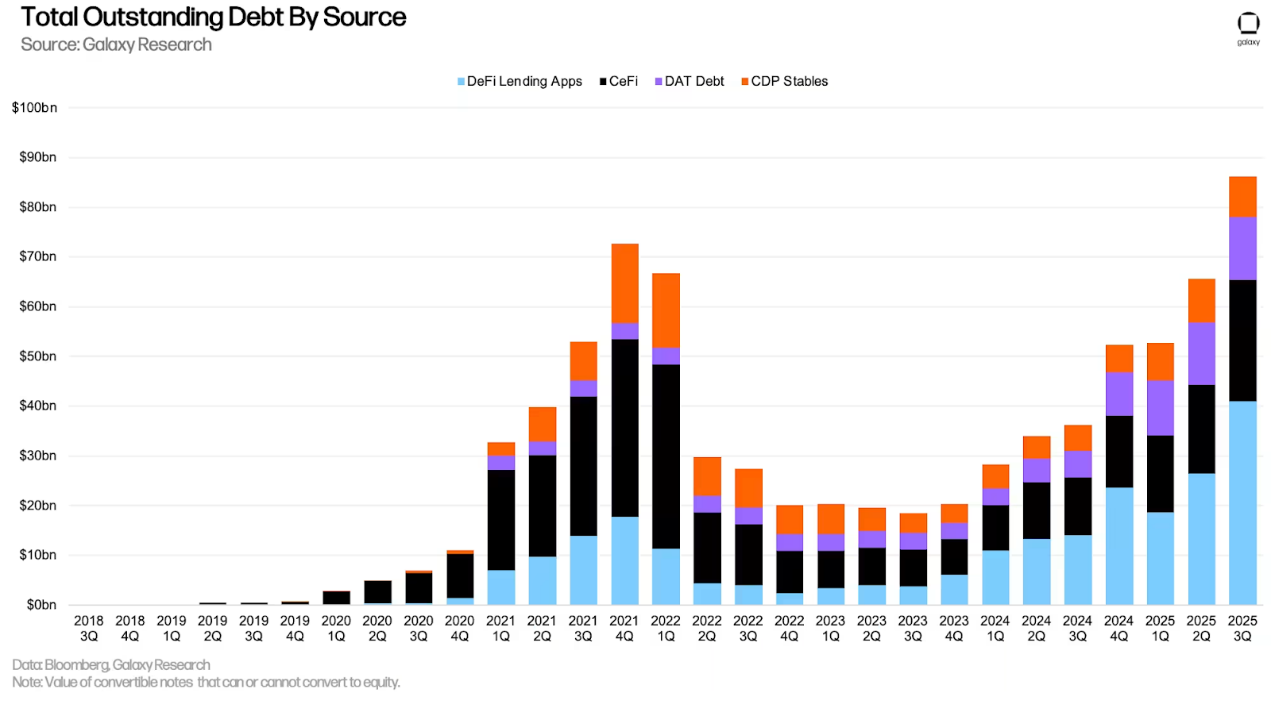

暗号資産担保型レンディングは、主にオンチェーンレンディングの成長に牽引され、第3四半期末に過去最高を記録しました。2021年第4四半期に記録した長期的なピークは、約4年を経てようやく上回りましたが、市場は大きく変化しています。まず、オンチェーンレンディングはレンディング市場全体に占めるシェアが劇的に増加しました。2021年第4四半期末には、AaveなどのレンディングアプリとDAIなどの担保付き債務ポジション(CDP)ステーブルコインを通じたオンチェーンレンディングが市場の48.6%を占めていました。現在、この割合は66.9%に上昇しています。オンチェーンレンディング分野におけるレンディングアプリとCDPステーブルコインのバランスも大きく変化しました。 2025年第3四半期末時点で、レンディングアプリはオンチェーン市場の80%以上を占め、CDPはわずか16%を占めています。これは、2021年第4四半期の53%と比較して低い数値です。これは、市場が合成暗号資産に裏付けられたステーブルコインから、USDTやUSDCなどの中央集権型ステーブルコインを通じたレンディングへと移行していることを示しています。

中央集権型融資市場は、過去のサイクルとは対照的な状況にあります。CeFi(中央集権型金融)の貸し手が自主規制を選択したことで、無担保(または低担保)融資は極めて稀少なものとなりました。2022年の信用危機後、生き残った企業は、不透明で関係性に基づく融資が評判と事業上の負担となっていることを認識しました。今日、多くの企業はIPOやより制度化された資金調達チャネルへのアクセスを求めており、内部リスク管理の強化と完全担保基準の導入を余儀なくされています。業界のセンチメントも変化し、無担保融資への支持は薄れつつあります。その結果、CeFi融資市場は縮小し、より保守的になり、透明性と担保の質が信頼性の中核要素となっています。

表面的には、新たな融資ブームはパニックを引き起こすべきではない。未払いローンの予防的な閾値はないからだ。鍵となるのは、担保の質と借入資金の用途にある。この両方の点において、現在のサイクルは2021年とは大きく異なる。過去のピークは、無担保融資、短期プロトコルにおける投機的な利益の追求、そしてよりボラティリティの高い担保資産によって特徴づけられていた。今日では、担保付き融資は標準的な慣行となっており、このセクターはシステム内でより目に見えるようになっている(オンチェーン融資のシェアは上昇し、上場企業は会計情報を開示している)。また、担保はBTCとETH(どちらも以前のサイクルよりもボラティリティが低い資産)と安定した利回り資産に集中している。

しかし、第3四半期末から間もなく、先物市場は史上最大の清算を経験しました。10月10日(北京時間10月11日)だけで、190億ドルを超える永久契約ポジションが清算され、さらに数十億ドルが自動レバレッジ解消(ADL)によって清算されました。この出来事によって相当量の未決済建玉が解消されましたが、これは仮想通貨担保型融資とは異なり、必ずしもシステム全体の過剰レバレッジを示すものではありません。価格が急落したため、中程度のレバレッジポジションでさえ強制的に清算され、多くの健全な口座が取引所レベルのリスク管理によって清算とADLの連鎖に巻き込まれました。永久契約市場は清算されましたが、それは主にメカニズム設計と急激な価格下落によるものであり、過剰レバレッジの蔓延によるものではありません。

要点

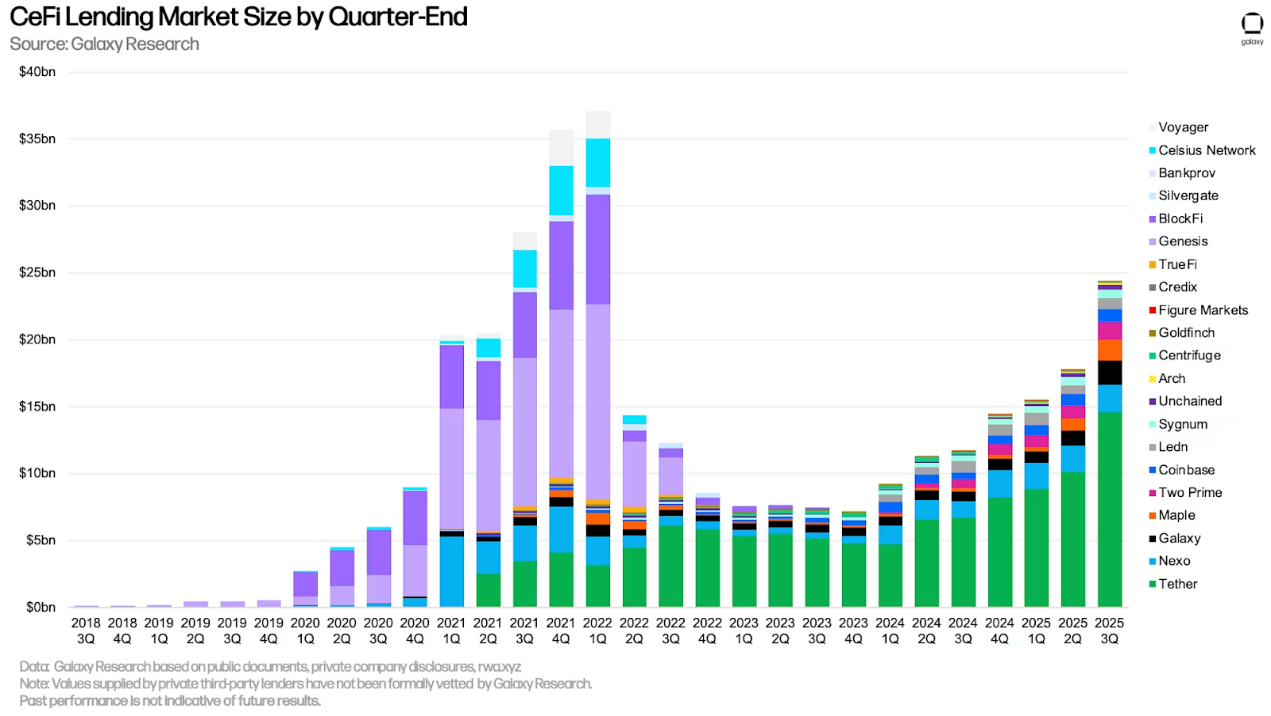

- 全体として、暗号資産住宅ローン融資は2025年第3四半期に204億6,000万ドル(+38.5%)増加し、過去最高の735億9,000万ドルに達しました。これは、2021年第4四半期末に記録された過去最高の693億7,000万ドルを42億2,000万ドル(6.09%)上回る額です。

- DeFiにおける米ドル建てローン残高総額は四半期末に過去最高を記録し、145億2000万ドル(54.84%)増加して409億9000万ドルとなった。

- ギャラクシー・リサーチは、DATの直接購入や追加資金調達戦略に充てられた120億ドルを超える未払い債務を追跡調査しました。未払い債務は年間を通してほぼ横ばいの状態が続き、第3四半期もわずか4億2,200万ドルの増加にとどまりました。

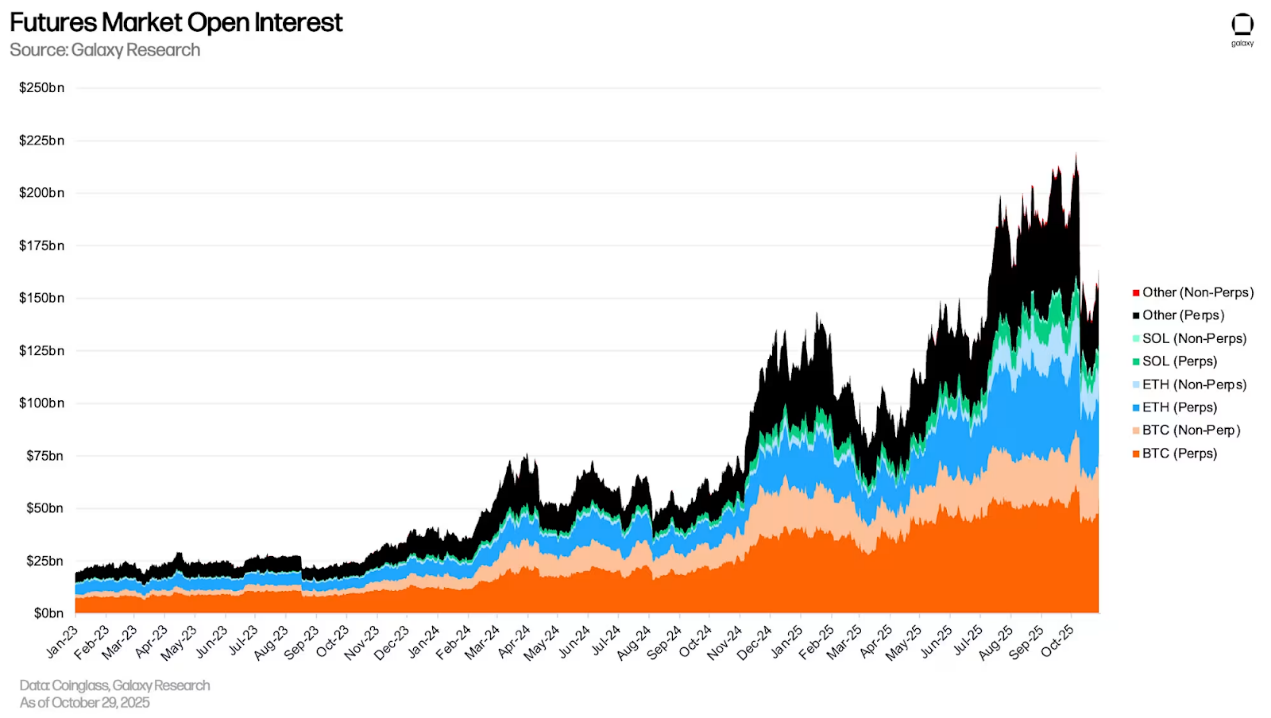

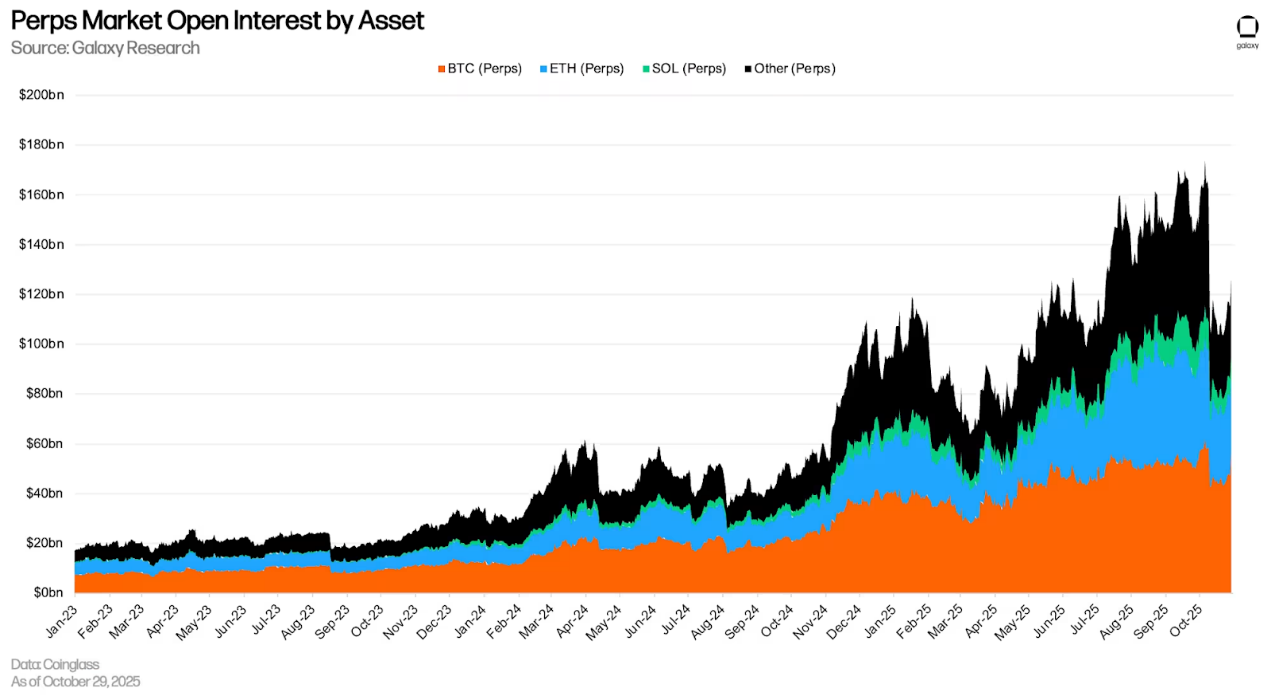

- 9月30日現在、永久先物を含む先物契約の未決済建玉(OI)は前四半期比41.46%増加し、1,327億5,000万ドルから1,877億9,000万ドルに上昇し、10月6日には過去最高の2,203億7,000万ドルに達した。10月10日には、永久先物ポジションの清算により、未決済建玉は一夜にして30%急落し、10月9日の2,076億2,000万ドルから10月10日末には1,460億6,000万ドルとなった。

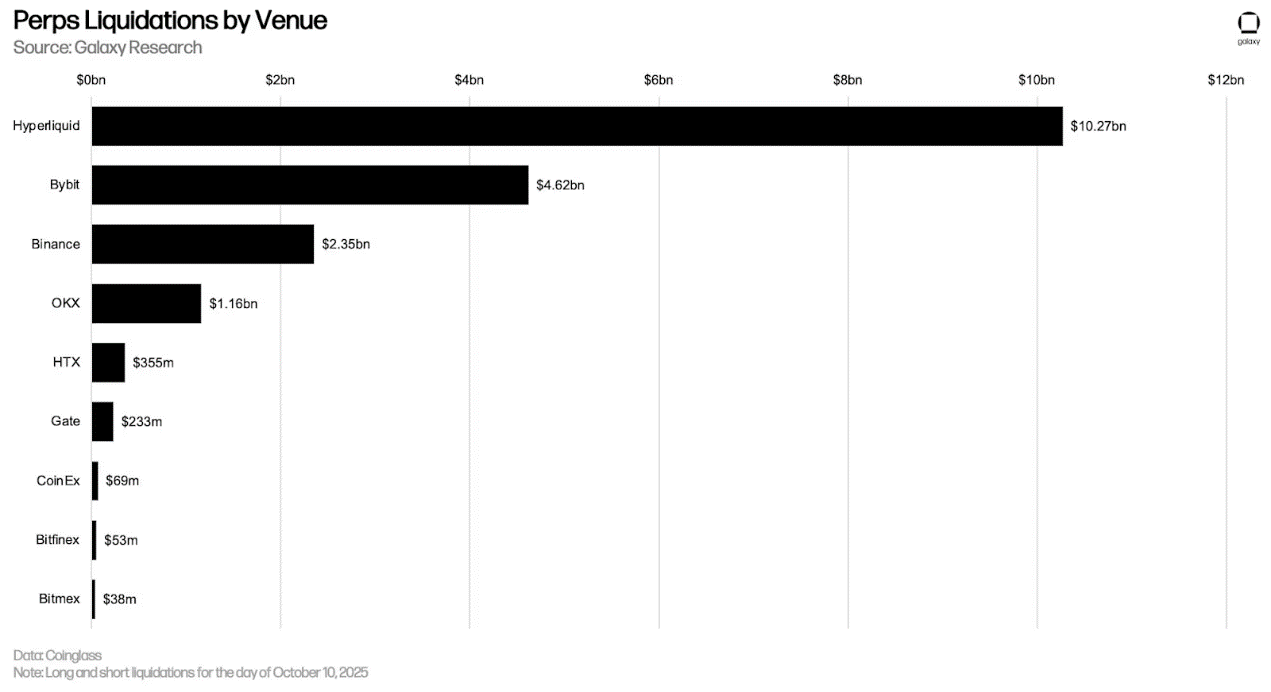

- 10月10日の清算波は、1日当たりの先物取引における史上最大の清算イベントとなり、170億ドルを超えるロングポジションとショートポジションが清算されました。Hyperliquidだけでも、24時間以内に100億8000万ドルの清算が発生しました。BybitとBinanceも僅差で続き、それぞれ45億8000万ドルと23億1000万ドルの清算を記録しました。

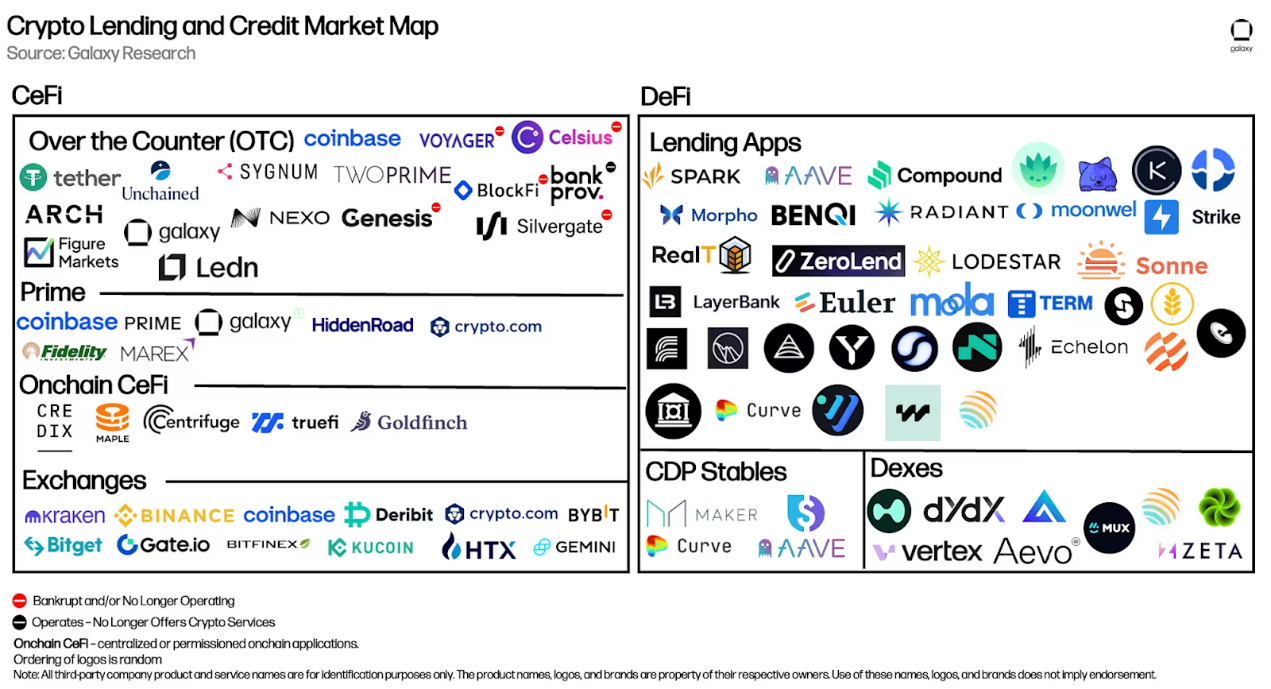

暗号資産担保融資

下のチャートは、CeFiおよびDeFi暗号資産レンディング市場における過去および現在の主要プレーヤーの一部を示しています。暗号資産価格の暴落と流動性の枯渇により、2022年と2023年には大手CeFiレンディング機関の一部が破綻しました。これらの機関は、下のチャートで赤い警告点で示されています。Galaxyの前回の暗号資産レバレッジレポート以降、以前のレポートで既に取り上げられている6つのDeFiアプリケーションに加えて、新しいDeFiアプリケーションが1つ追加されました。新しいDeFiアプリケーションは次のとおりです。

- JupLend(Solanaプラットフォーム)

チェーンカバレッジが拡張された既存のアプリケーション:

- Aave(プラズマプラットフォーム)

- 流体(プラズマプラットフォーム)

- ドロマイト(Botanixプラットフォーム)

- オイラー (Linea、Plasma、および Arbitrum プラットフォーム)

CeFi

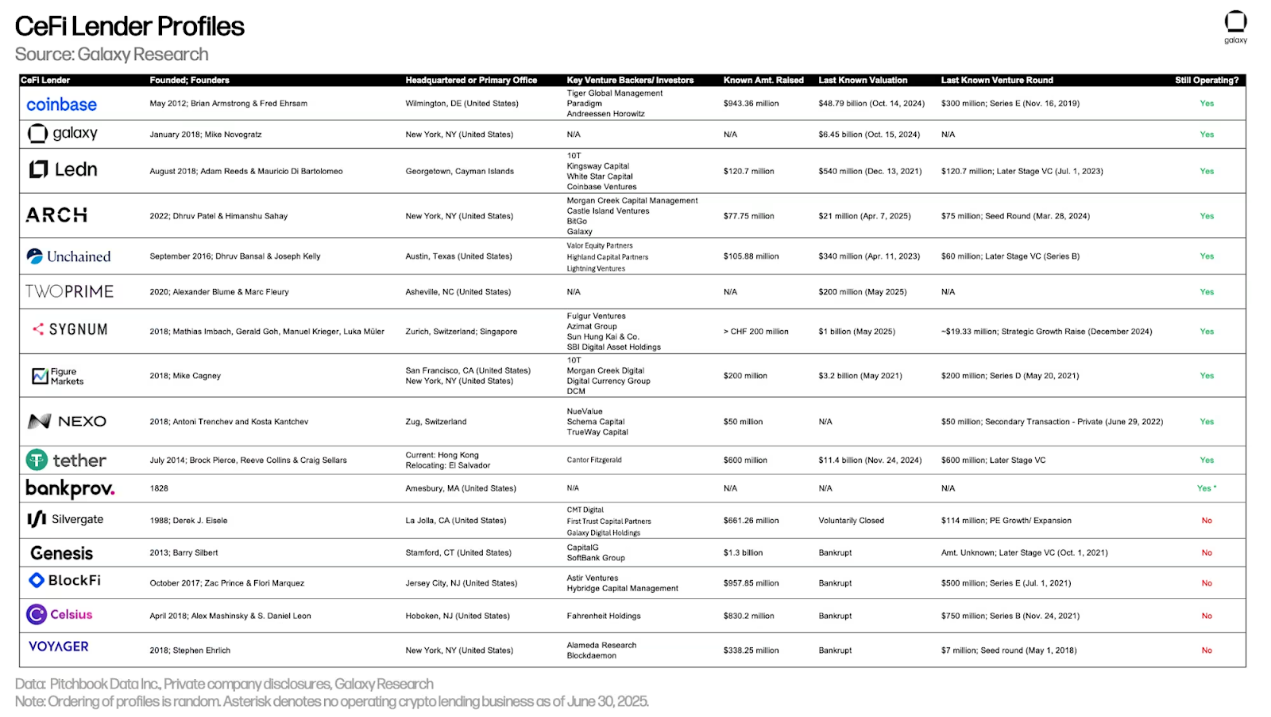

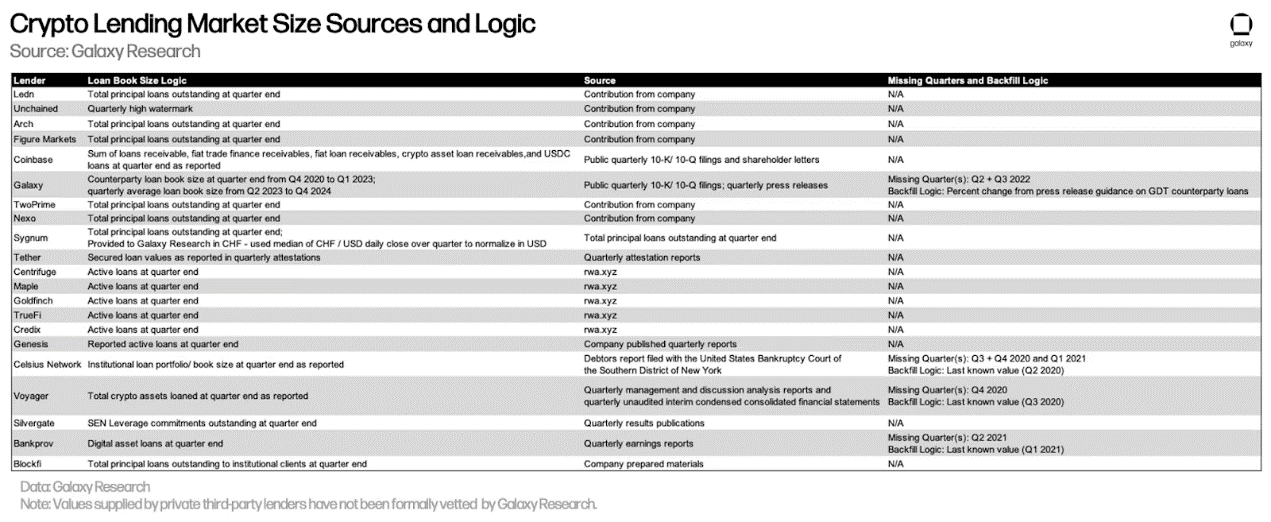

以下の表は、市場分析におけるCeFiの暗号資産レンディング会社を比較したものです。これらの企業の中には、投資家に複数のサービスを提供している企業もあります。例えば、Coinbaseは主に取引所として運営されていますが、店頭での暗号資産レンディングや信用取引を通じて投資家に融資を提供しています。ただし、この分析では、同社の暗号資産住宅ローン融資事業の規模のみを示しています。

ギャラクシー・リサーチが追跡している9月30日時点のCeFiローン残高は243億7000万ドルです。これは前四半期比37.11%(66億ドル)増加、2023年第4四半期の弱気相場安値71億8000万ドルからは171億9000万ドル(239.4%)増加となります。しかし、CeFiローン残高は、2022年第1四半期の過去最高額370億8000万ドルより34.3%低い水準にとどまっています。

第3四半期には、いくつかのCeFi融資機関が記録的な成長と融資額を達成しました。

- 自社報告データによると、TwoPrimeの融資ポートフォリオは3億9,400万ドル増加した。

- 同社が発表したデータによると、アーチの融資ポートフォリオは4,929万ドル増加した。

- 公開された財務データによると、ギャラクシーの融資ポートフォリオは6億9,300万ドル増加した。

- オンチェーンデータによると、Mapleの融資額は6億2,990万ドル増加した。

- 認証レポートによると、テザーは保証付きローン残高を44億7000万ドル増加させた。

ギャラクシー・リサーチは、融資残高上位3社(テザー、ネクソ、ギャラクシー)を追跡調査しています。9月30日時点で、テザーの融資残高は146億ドル、ネクソは20億4000万ドル、ギャラクシーは18億ドルでした。

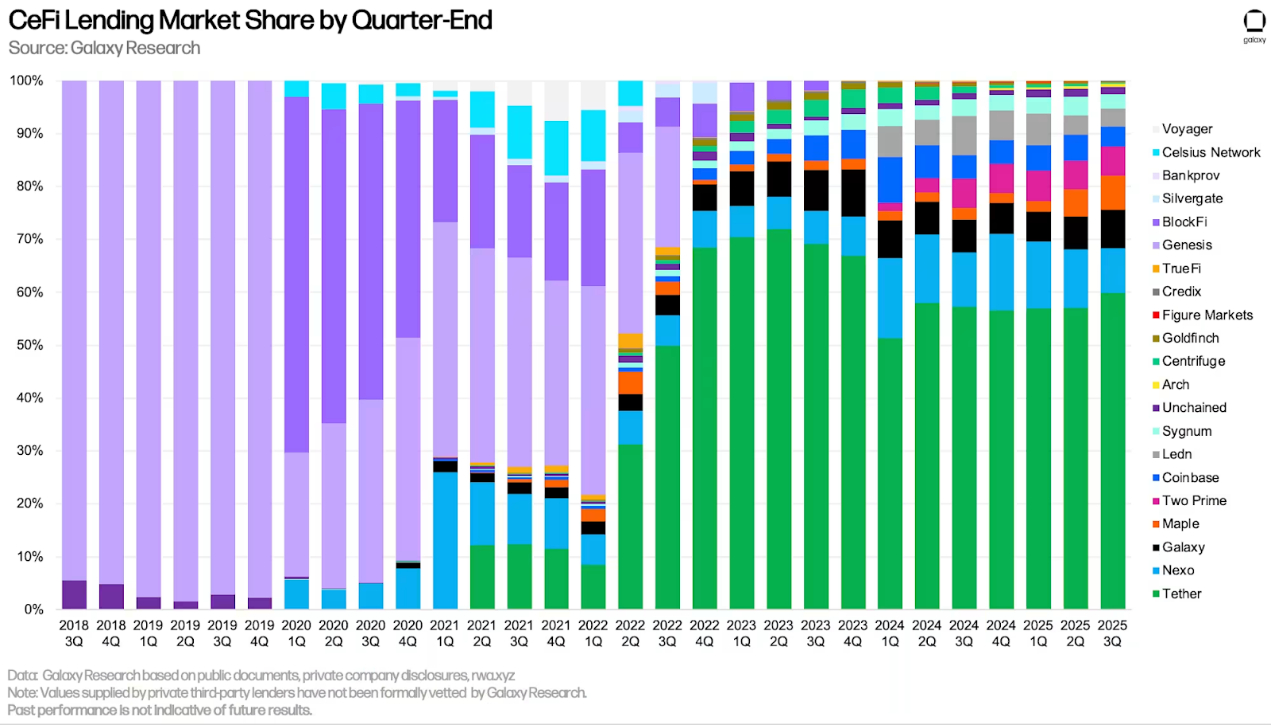

Tetherは市場シェア59.91%(前四半期比289ベーシスポイント増)で最大の貸し手です。Nexo(市場シェア8.36%、前四半期比265ベーシスポイント減)とGalaxy(市場シェア7.38%、前四半期比115ベーシスポイント増)を合わせると、上位3社の中央集権型金融機関は市場の75.66%(前四半期比140ベーシスポイント増)を支配しています。

市場シェアを比較する際には、CeFi貸し手間の違いを考慮することが重要です。一部の貸し手は、特定の種類のローン(例:ビットコイン担保ローン、アルトコイン担保商品、ステーブルコインを除く現金ローン)のみを提供し、特定の種類の顧客(例:機関投資家と個人投資家)のみにサービスを提供し、特定の管轄区域でのみ事業を展開しています。これらの要因の組み合わせにより、一部の貸し手は他の貸し手よりも規模を拡大しやすいのです。

以下の表は、Galaxy Researchが各CeFiレンディング機関のデータソースと、融資額の算出に使用したロジックをまとめたものです。DeFiおよびオンチェーンCeFiレンディングのデータは、透明性が高くアクセスしやすいオンチェーンデータソースから容易に入手できますが、CeFiデータの入手は非常に困難です。これは、CeFiレンディング機関が融資残高を記録する方法や情報公開の頻度に違いがあり、そうした情報を入手すること自体が困難であるためです。

CeFiとDeFiレンディング

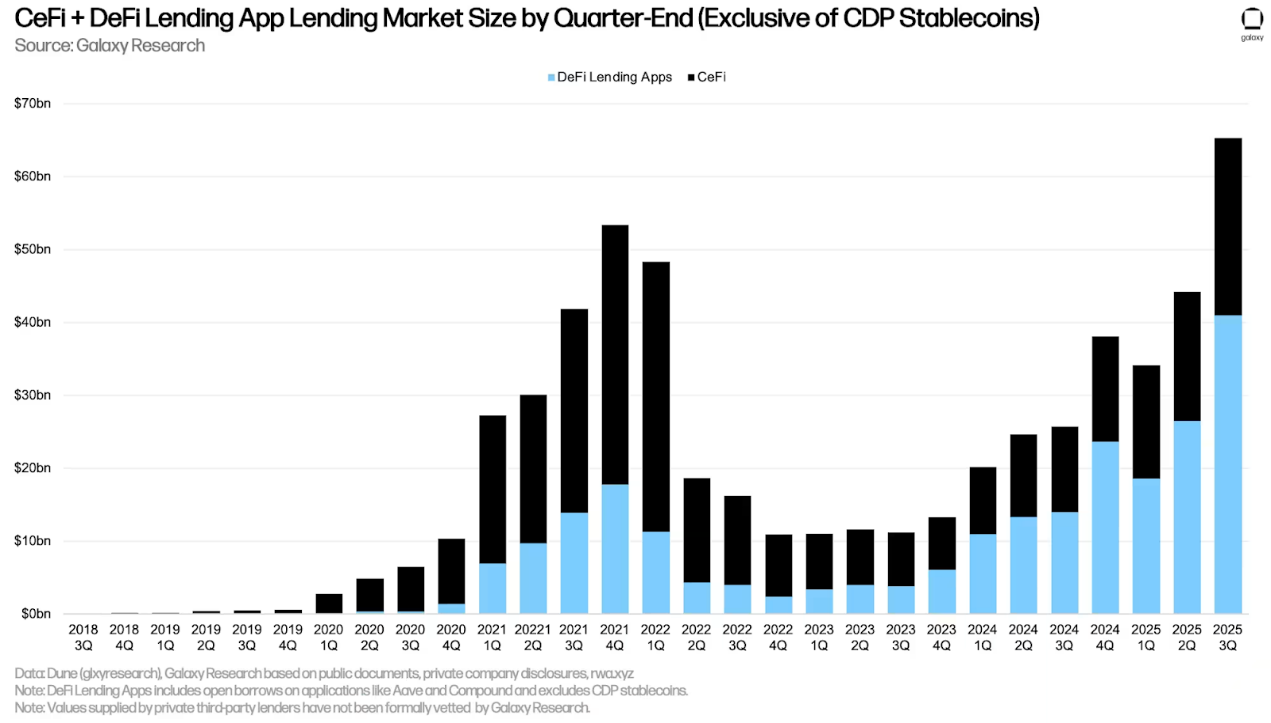

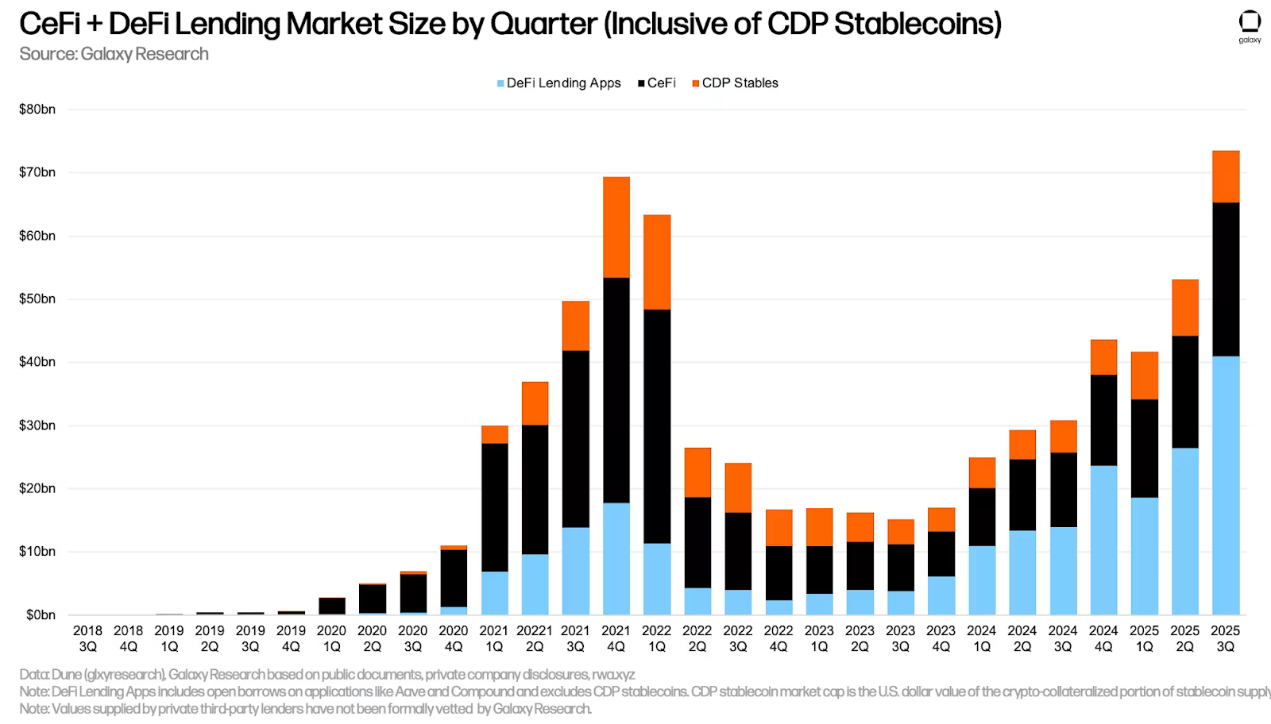

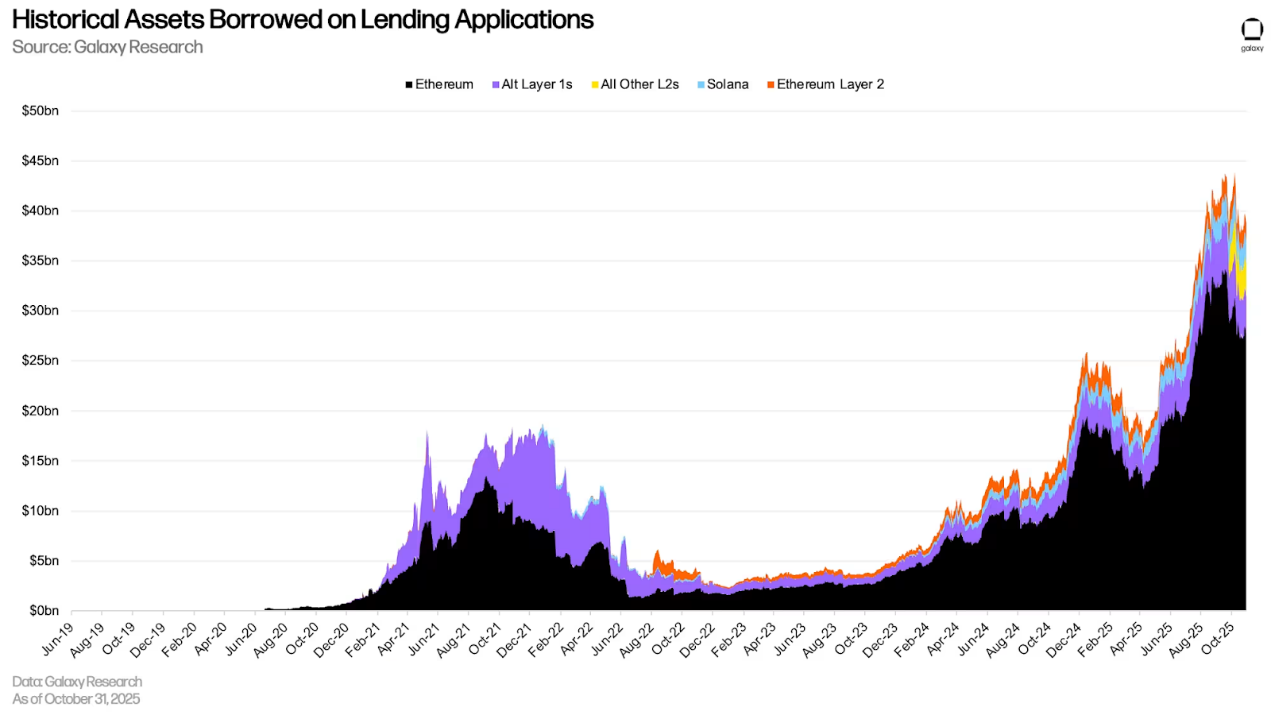

DeFi申請における未払いローンのドル換算額は、第3四半期末に過去最高を記録し、145.2億ドル(54.84%)増加の409.9億ドルとなりました。DeFi申請とCeFi融資機関を合わせると、暗号資産担保ローンの未払い残高は四半期末時点で653.7億ドルとなりました。これは前四半期から211.2億ドル(47.72%)増加しており、主にDeFi融資申請における未払いローンの増加によるものです。全体として、DeFi融資申請とCeFi融資の未払い残高は過去最高を記録し、2021年第4四半期の534.4億ドルという過去最高額を119.3億ドル(22.32%)上回りました。

DeFi 融資の継続的な成長は、主に以下の要因によって推進されています。

- ポイントマイニング:エアドロップマイニングとポイントプログラムは、市場環境やローン利回りのプレッシャー下でも、ユーザーが借入を継続するインセンティブを与えます。このようなプログラムは、多くのアプリケーションやブロックチェーンで提供されています。

- 改善された担保資産: Pendle PT などの担保資産により、ユーザーは有利なローン対価値 (LTV) 比率でステーブルコイン戦略をリサイクルすることができ、それによってステーブルコインの成長に一致する効率的な担保資産を活用できます。

- 価格上昇:貸出活動は資産価格と密接に関連しており、価格が上昇すると、ユーザーは同じ担保でより多くの資金を借りることができます。BTCは第3四半期に小幅な上昇を見せ、ETHは約50%上昇し、2021年11月以来の高値に達しました。SOLも約33%上昇しました。

DeFiレンディングアプリのCeFiレンディング市場に対する優位性は、未払いローン残高の四半期ごとの増加により、過去最高水準に回復しました。2025年第3四半期末時点で、DeFiレンディングアプリのCeFiレンディング市場に対する優位性は62.71%で、2025年第2四半期末の59.83%から上昇し、2024年第4四半期の最高値61.99%を72ベーシスポイント上回りました。

暗号資産担保型債務(CDP)ステーブルコインの供給量は6億5,800万ドル減少しました(前四半期比7.4%減)。同様に、一部のCeFi事業者は、オフチェーン顧客への融資に暗号資産担保を用いたCDPステーブルコインの発行に依存している可能性があるため、CeFi融資総額とCDPステーブルコインの供給量の間に重複カウントが生じている可能性があります。

全体として、暗号資産住宅ローン融資は第3四半期に204億6,000万ドル(38.5%)増加し、過去最高の735億9,000万ドルに達しました。これは、2021年第4四半期末に記録された693億7,000万ドルという過去最高額を42億2,000万ドル(6.09%)上回る額です。

2025年第3四半期末時点で、DeFiレンディングアプリケーションは暗号資産担保貸付市場の55.7%(2025年第2四半期比588ベーシスポイント増)、CeFiプラットフォームは33.12%(2025年第2四半期比36ベーシスポイント減)、担保付債務証券(CDP)ステーブルコインの供給に使用される暗号資産部分は11.18%(2025年第2四半期比547ベーシスポイント減)を占めました。DeFiレンディングアプリケーションとCDPステーブルコインを合わせると、オンチェーンレンディング市場における市場シェアは66.88%(2025年第2四半期比33ベーシスポイント増)となり、2024年第4四半期末の過去最高の66.86%から2ベーシスポイント上昇しました。

DeFiレンディングに関する他の視点

市場のボラティリティにもかかわらず、DeFiレンディングアプリの未払いローン残高は堅調に推移しています。10月7日に1日あたりの未払いローン残高が過去最高の438.2億ドルに達した後、10月31日時点ではわずか50.6億ドル(11.55%)の減少にとどまりました。

特筆すべきは、Plasmaブロックチェーンが10月6日のローンチ以来、5週間で大規模な融資活動を引き起こし、10月31日時点で融資残高が30億ドルを超えていることです。AaveプロトコルはPlasmaの融資市場で大きなシェアを占めており、10月31日時点でチェーン全体の融資総額の68.8%を占めています。Plasmaは現在、長らく2位の座を維持していたArbitrumに代わり、Aaveで2番目に大きなインスタンスとなっています。

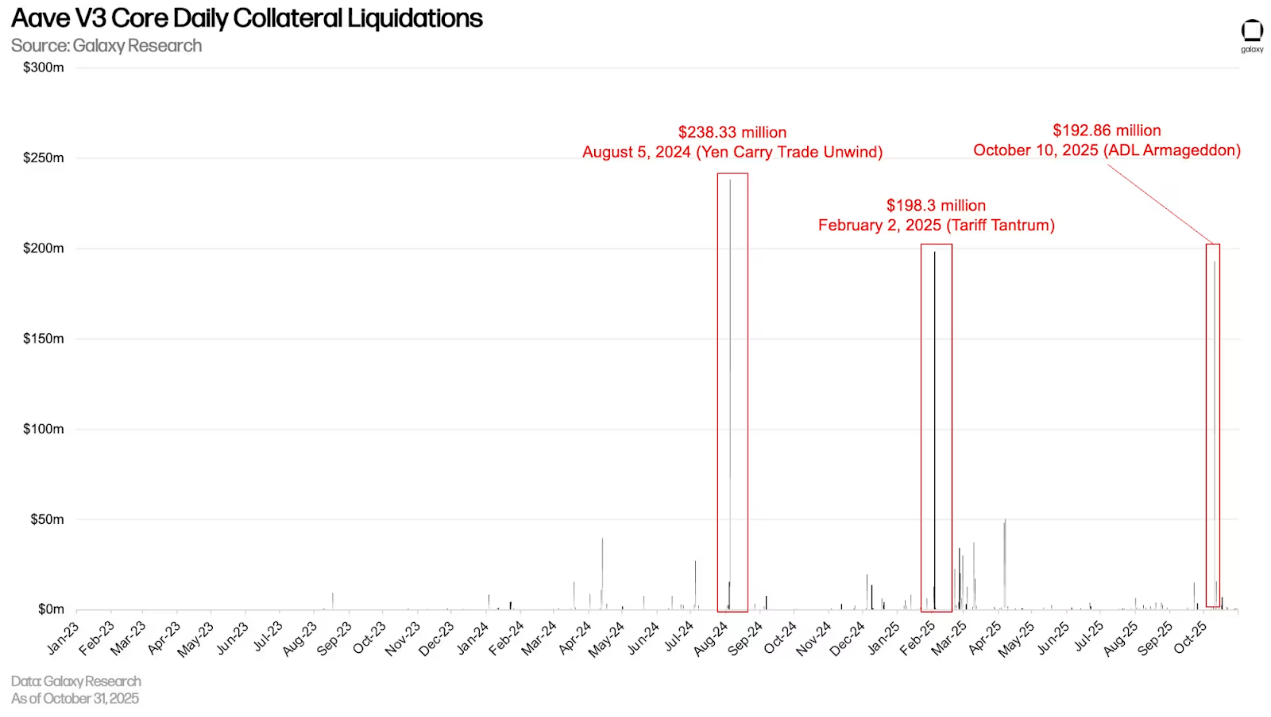

10月10日の自動レバレッジ解消(ADL)イベントにより、レンディング申請全体の清算が大幅に増加しました。イーサリアムのAave V3 Coreは、1日あたりの清算額が過去3番目に高い1億9,286万ドルに達しました。これは、2024年8月の円キャリートレードの解消と、2025年2月の関税紛争による仮想通貨価格暴落に次ぐものです。10月10日に最も清算された資産タイプは、ビットコインをカプセル化したトークンで、清算額は8,217万ドルでした。

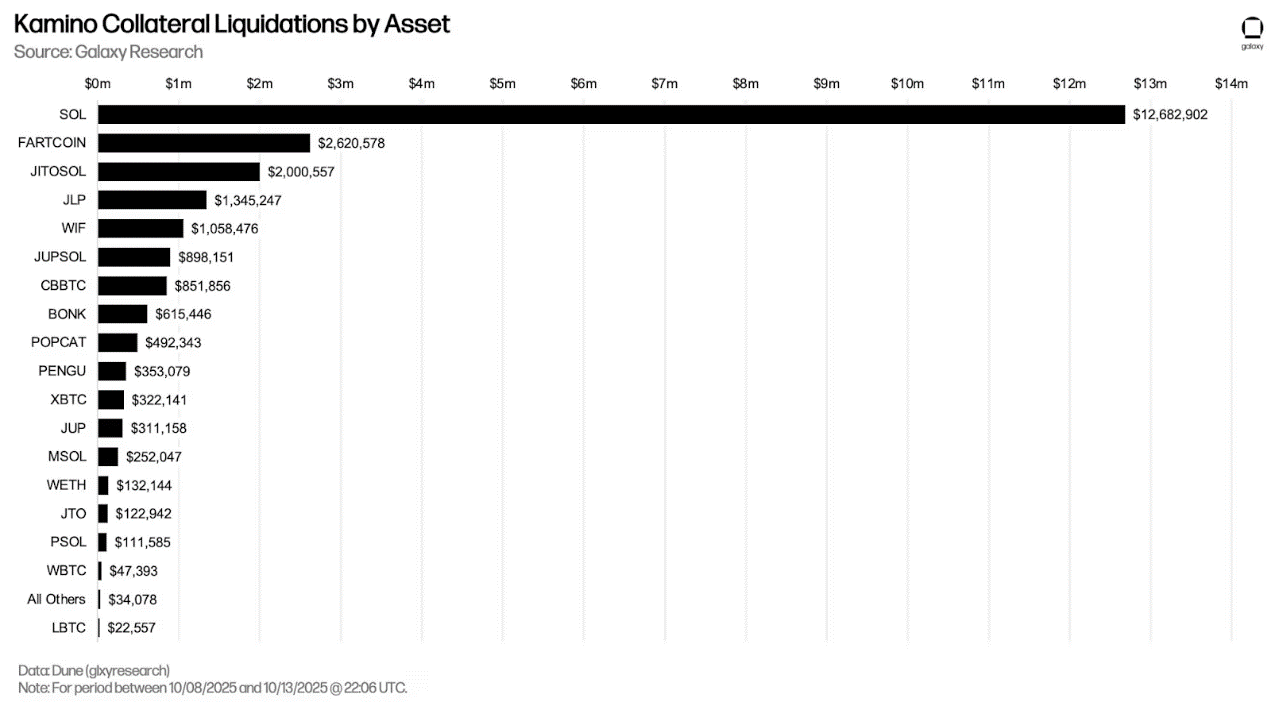

カミーノでも10月8日から10日の間に大量の清算が発生し、その間に1,270万ドル相当のWSOLと260万ドル相当のFARTCOINが清算された。

10月10日の負債削減プロセス中に、Fluid(5つのチェーンを含む)では1,738万ドルの清算が行われ、Morpho(12のチェーンを含む)では2,770万ドルの清算が行われました。

オンチェーンとオフチェーンの金利

以下は、オンチェーン貸付市場とオフチェーンチャネルにおけるステーブルコイン、ビットコイン、イーサリアムの貸付金利を比較したものです。

ステーブルコイン

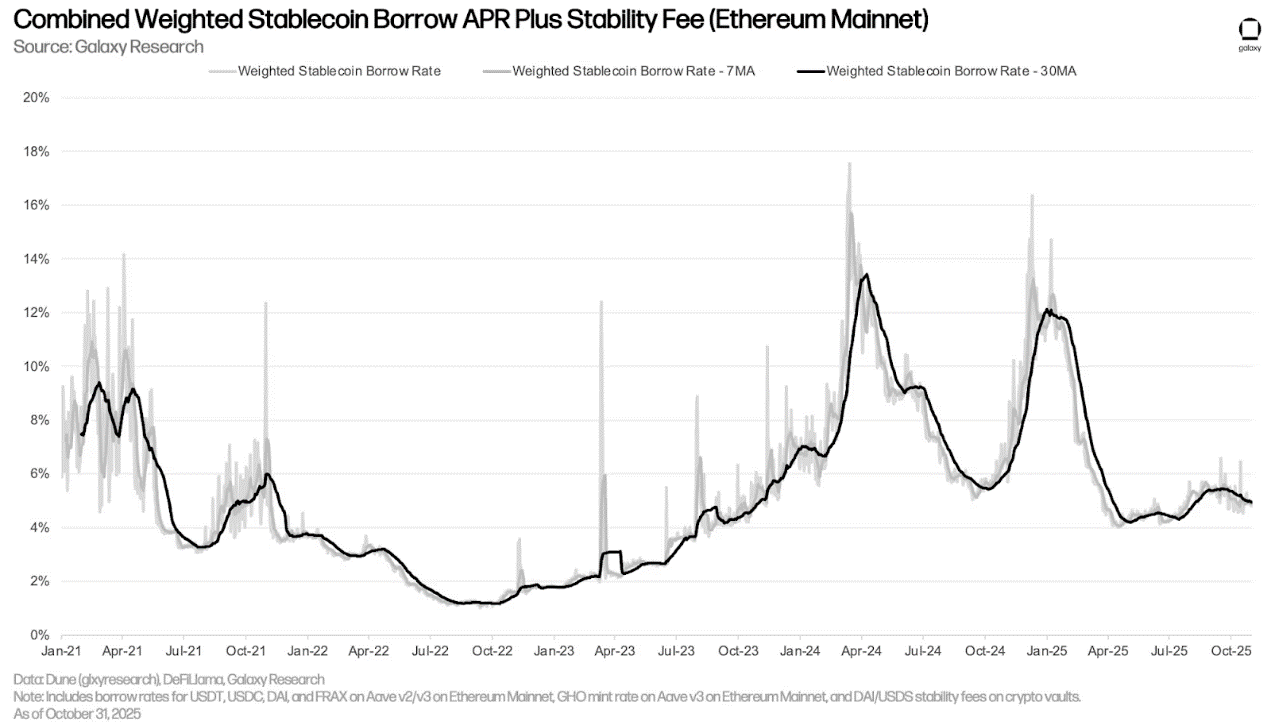

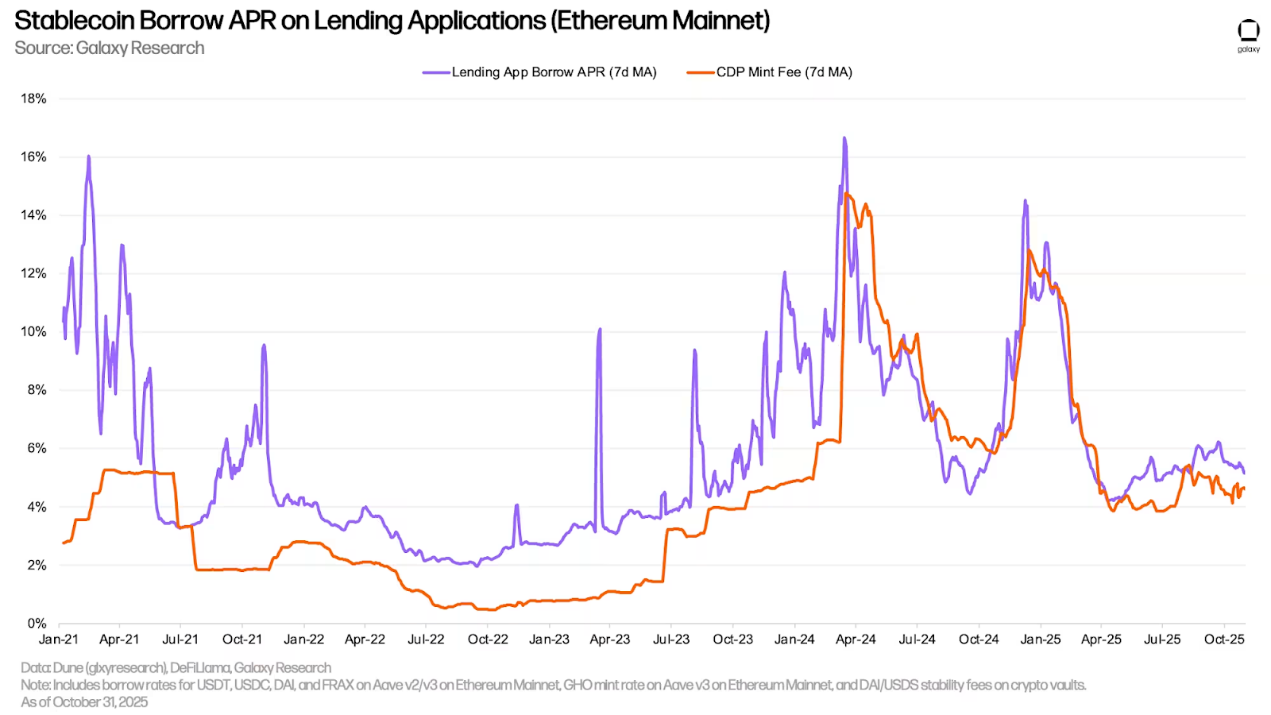

10月31日現在、ステーブルコインの加重平均貸出金利は6月30日の4.23%からわずかに上昇し、4.83%となった。この数値は、貸出プロトコルの借入コストとCDPステーブルコインの発行手数料を借入残高に基づいて加重平均して算出されている。

下のグラフは、レンディングアプリを通じてステーブルコインを借りるコストと、暗号資産を担保としてCDPステーブルコインを発行するコストを示しています。これら2つの金利は密接に連動していますが、CDPステーブルコインの発行レートは定期的に手動で設定され、市場と連動しないため、通常は変動が小さくなります。

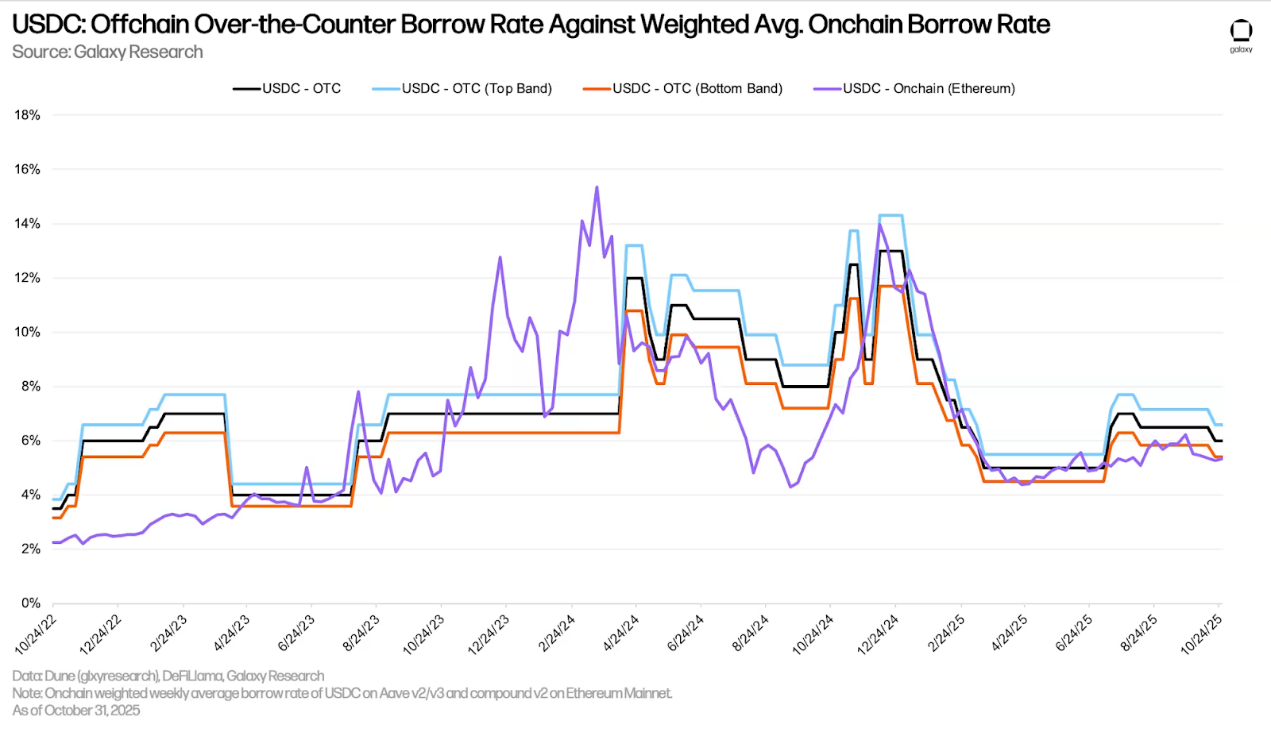

USDCのベンチマークとなる店頭取引(OTC)レートは、今四半期に6月30日の5%から9月30日の6.5%に上昇しました。しかし、その後はわずかに低下し、6%となりました。今四半期のUSDCのオンチェーンレートは、OTCレートの下限(リスクが最も低い)レンジに近づき、週平均で算出した第3四半期のOTCレートの中央値を超えることはありませんでした。

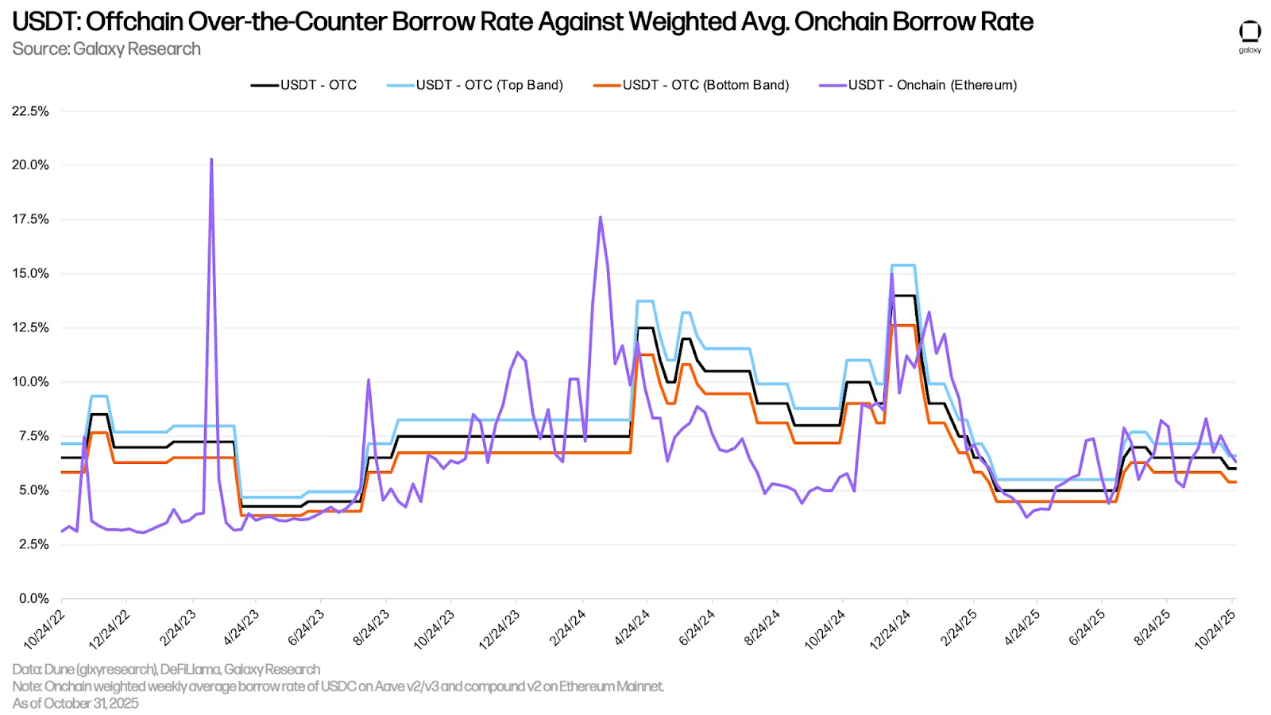

下のチャートは上のチャートと同じ金利を示していますが、USDT貸出に焦点を当てています。USDTのオンチェーン金利は、USDCよりもOTCの中間金利に近いです。

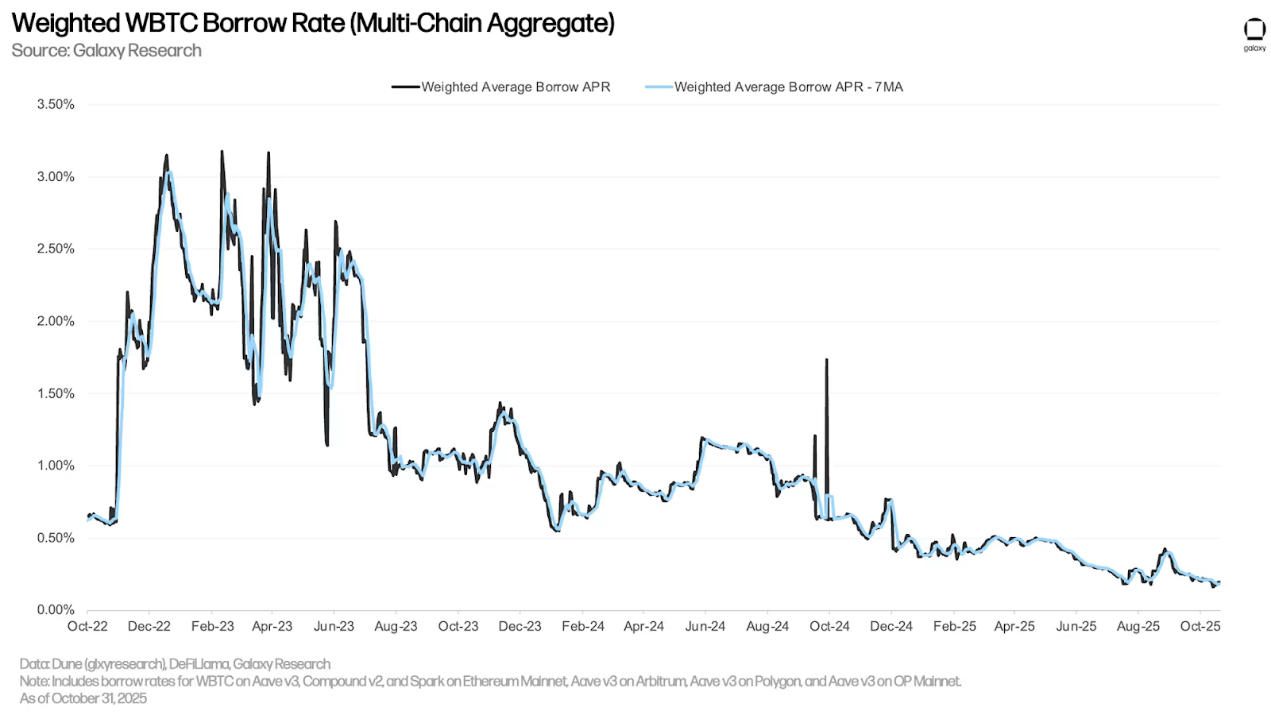

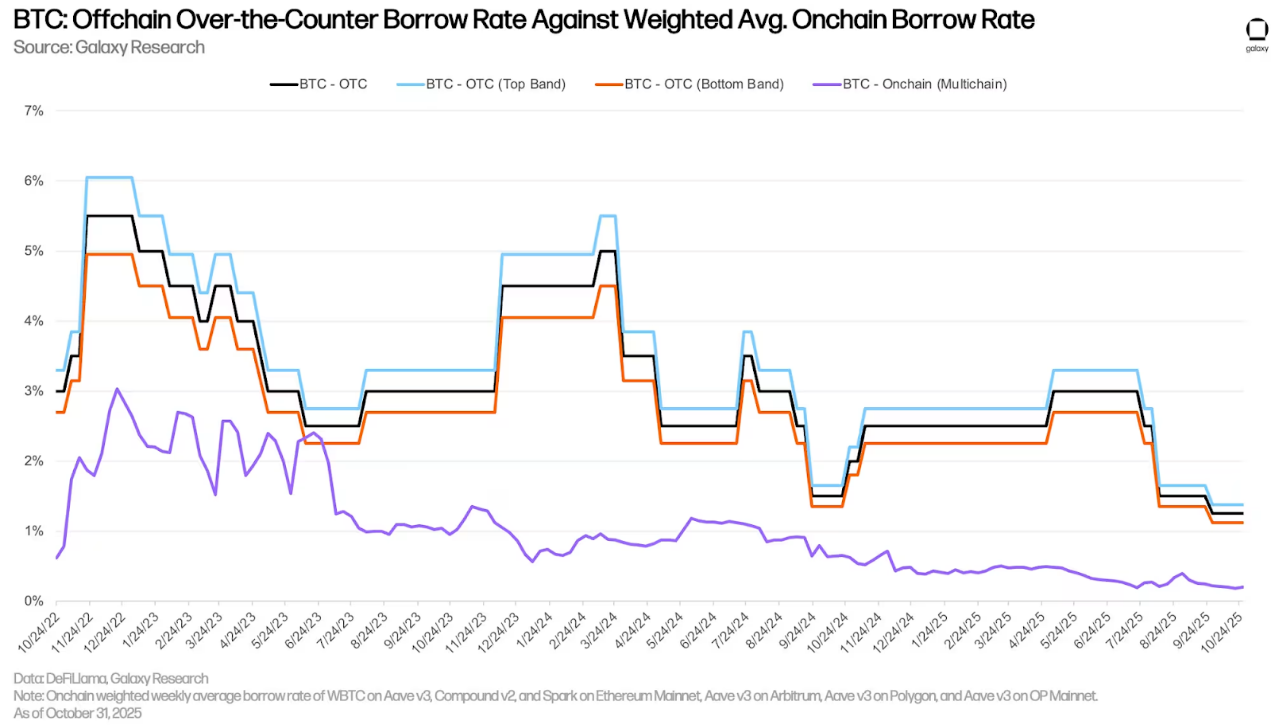

ビットコイン

下のグラフは、複数のアプリケーションとWrapped Bitcoin on Chain(WBTC)の加重借入金利を示しています。Wrapped Bitcoinトークンはオンチェーン市場で主に担保として使用されるため、借入需要が低く、オンチェーンでのWrapped Bitcoinの借入コストは一般的に低くなっています。ステーブルコインとは異なり、ユーザーがビットコインを借りて返済する頻度が低いため、オンチェーンでのWrapped Bitcoinの借入コストは安定しています。オンチェーンでのWrapped Bitcoinの借入金利は、第2四半期末の0.28%から第3四半期末には0.22%に低下しました。

第3四半期には、オンチェーンとオフチェーンのビットコイン貸出金利の歴史的な差は維持されましたが、オフチェーンのビットコイン貸出金利は大幅に低下しました。オフチェーン市場におけるビットコイン借入需要は、主に2つの要因によって推進されています。1) ビットコインの空売り需要、2) ステーブルコインや現金ローンの担保としてのビットコインの利用です。前者はオンチェーン貸出市場ではあまり一般的ではない需要源であるため、オンチェーンとオフチェーンのビットコイン借入コストに価格差が生じています。

9月30日現在、ビットコインの店頭取引レートは今四半期で175ベーシスポイント下落し、3%から1.25%となった。

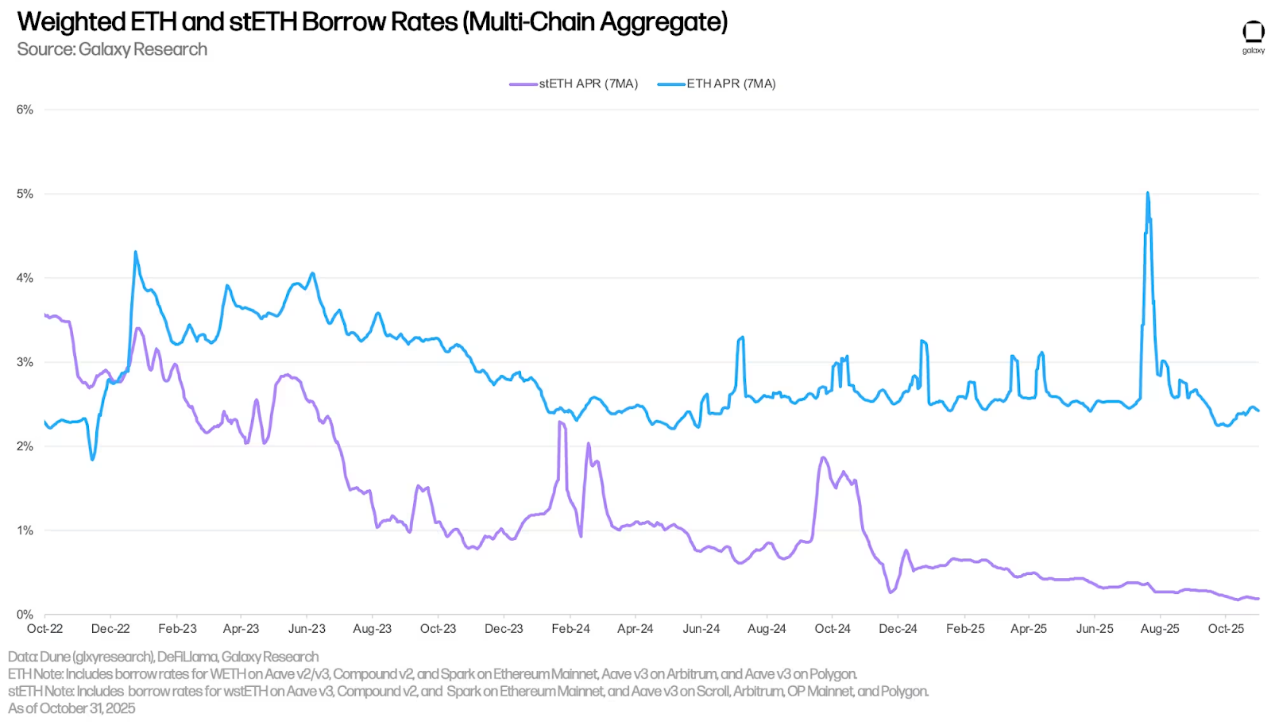

ETHとstETH

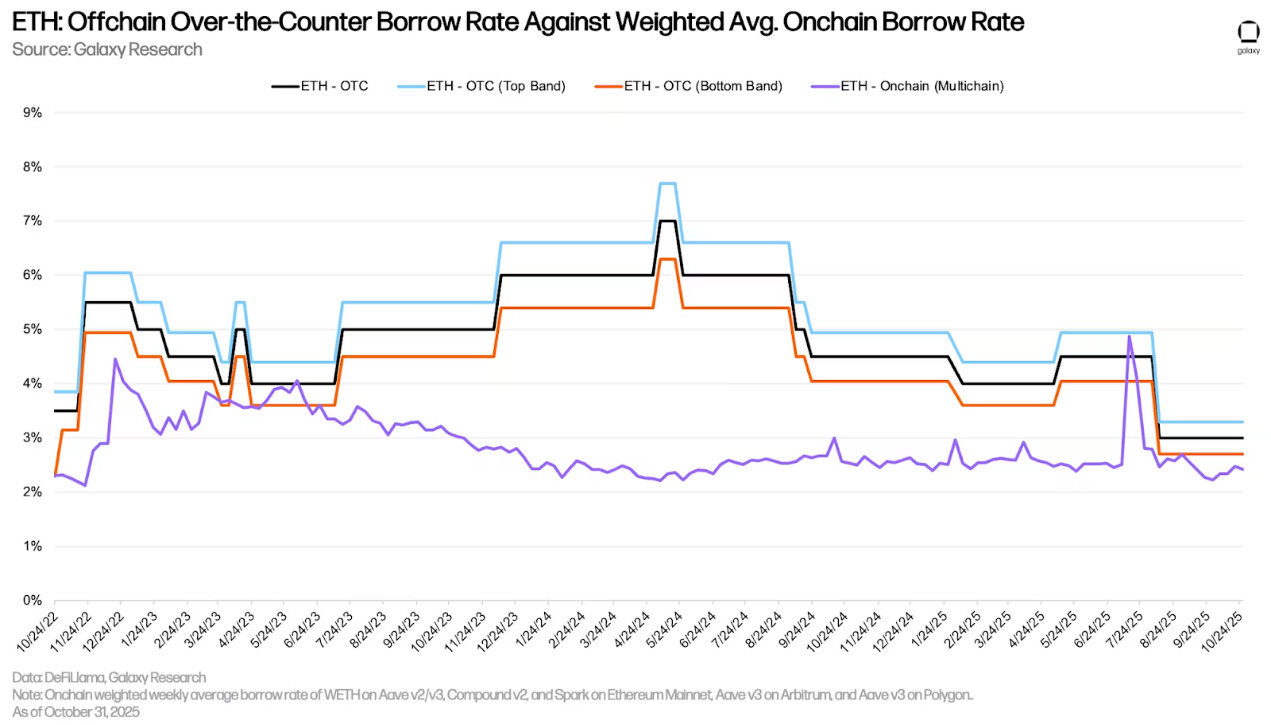

以下のチャートは、貸付アプリケーションにおける複数のアプリケーションおよびブロックチェーン全体にわたるETHとstETHの加重貸付金利を示しています。歴史的に、ETHの借入コストはstETHの借入コストよりも高くなっていました。これは、ユーザーがETHを借りてリボルビング戦略を推進し、stETHを担保としてイーサリアムネットワークのステーキング年間金利へのレバレッジエクスポージャーを得るためです。そのため、ETHの借入コストは通常、イーサリアムネットワークのステーキング年間金利の30~50ベーシスポイントの範囲内で変動します。この戦略は、借入コストがステーキング利回りを超えると不経済になるため、借入年間金利がステーキング年間金利を長期間にわたって上回ることはまれです。しかし、7月には、イーサリアム上のAave V3 Coreからの大規模な引き出しにより、ETHの借入金利が大幅に上昇しました。

WBTC と同様に、stETH は資産が主に担保として使用され、他の用途が限られているため、通常は借入コストが低くなります。

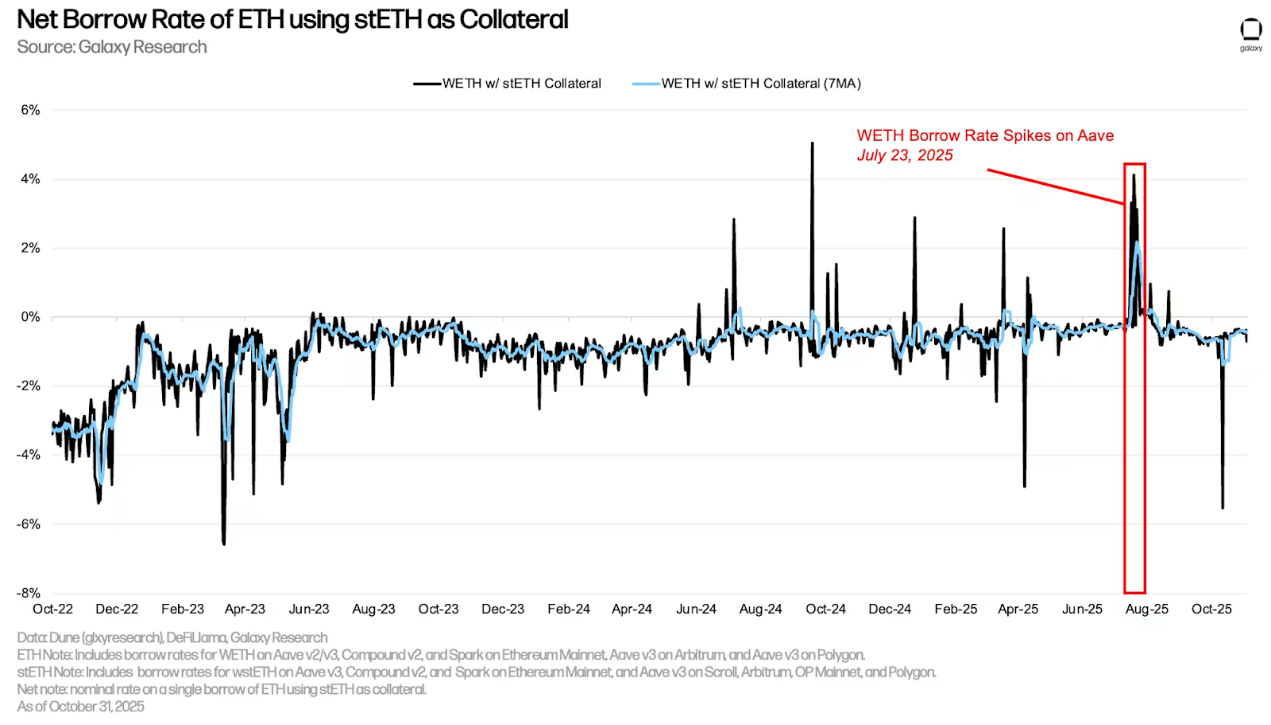

LST(流動性ステーキングトークン)またはLRT(流動性ステーキングイールドトークン)を担保として使用することで、ユーザーは低い純借入金利(通常はマイナス)でETHローンを取得できます。この費用対効果の高さは、ユーザーがLSTを担保として無担保ETHを繰り返し借り入れ、ステーキングし、そのLSTでさらにETHを借り入れるという、stETHステーキングの年間金利へのエクスポージャーを増幅させる繰り返し戦略を推進します。この戦略は、ETHの借入コストがstETHステーキングの年間金利よりも低い場合にのみ実行可能です。ほとんどの場合、ユーザーはこの戦略をうまく実行できます。

しかし、7月15日から25日にかけて、イーサリアム上のAave V3コアプロトコルから30万ETH近くが流出しました。これによりETHの借入金利が急上昇し、循環戦略は採算が取れなくなりました(下のチャートに示すように、純金利は一貫して0%を上回っています)。その後、ETH金利環境は安定し、循環戦略は再び収益性を取り戻しました。しかし、トレーダーの循環的な活動は縮小しているようで、11月4日時点で、Aave V3コアで借入されたETHの量は、7月中旬の約230万ETHから約210万ETHに減少しました。

イーサリアムOTCレート

ビットコインと同様に、オンチェーンレンディングアプリケーションを通じたイーサリアムの借り入れは、店頭(OTC)での借り入れよりも大幅に安価です。これは2つの要因によって推進されています。1) ビットコインと同様に、OTC市場では空売り筋からの需要が非常に高いのに対し、オンチェーンでは空売り筋の需要はそれほど多くありません。2) イーサリアムのステーキングレートは、OTCレンディングにおいて最低レートとなります。これは、プロバイダーがOTC市場に資産を預け入れるインセンティブがほとんどなく、またOTC市場がステーキングレートよりも低いレートで資産を貸し出すインセンティブも低いためです。したがって、イーサリアムの場合、OTCレンディングの最低レートは通常ステーキングレートですが、オンチェーンでは、ステーキングレートは通常、裁定取引業者によって維持される上限レートです。

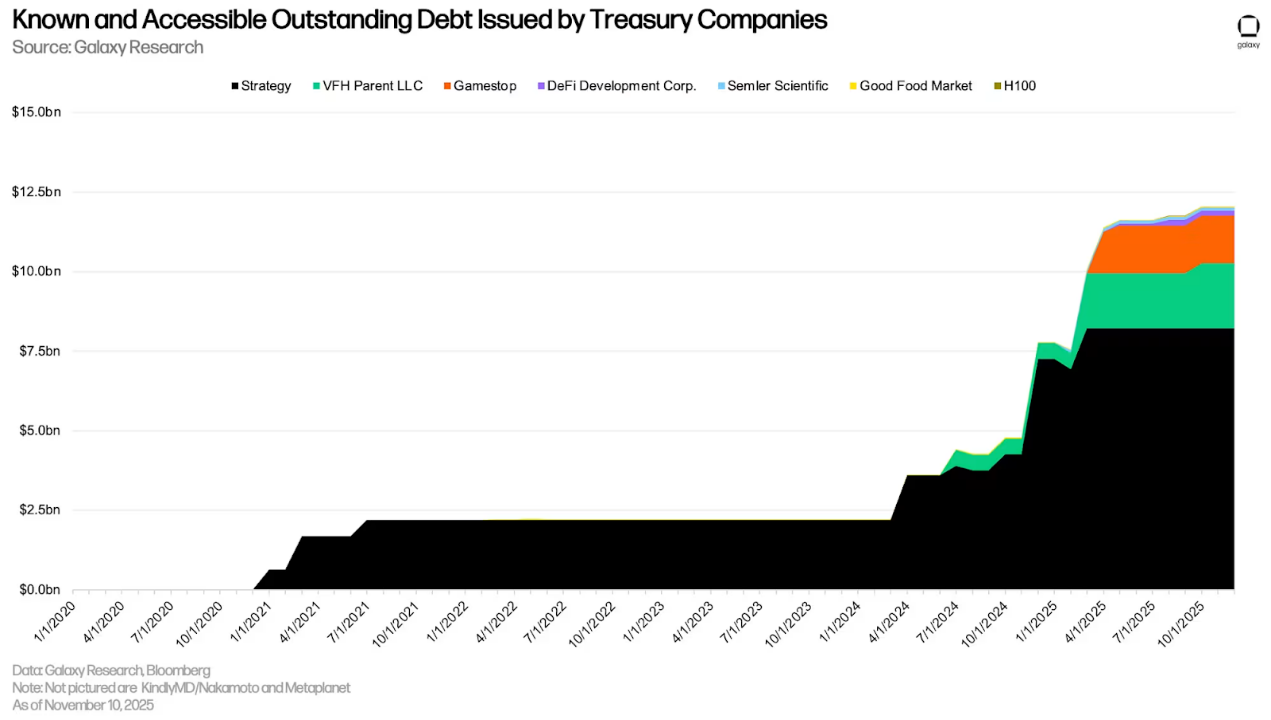

企業債務戦略

第3四半期の初めには、デジタル資産準備金(DAT)企業が再び注目を集めました。前四半期とは異なり、ビットコイン関連以外のDATが増加しました。SBETやBitmineといったイーサリアムDATは準備金戦略の導入を開始したことで注目を集め、Solana DATはForward Industriesの立ち上げにより市場が拡大しました。

未払い債務は年間を通してほぼ横ばいでしたが、第3四半期には4億2,250万ドル増加しました。Strategy Groupは依然として最大の負債額を保有しており、82億1,400万ドル(永久債務を除く)となっています。Strategy Groupの未払い債務は前四半期から横ばいでした。

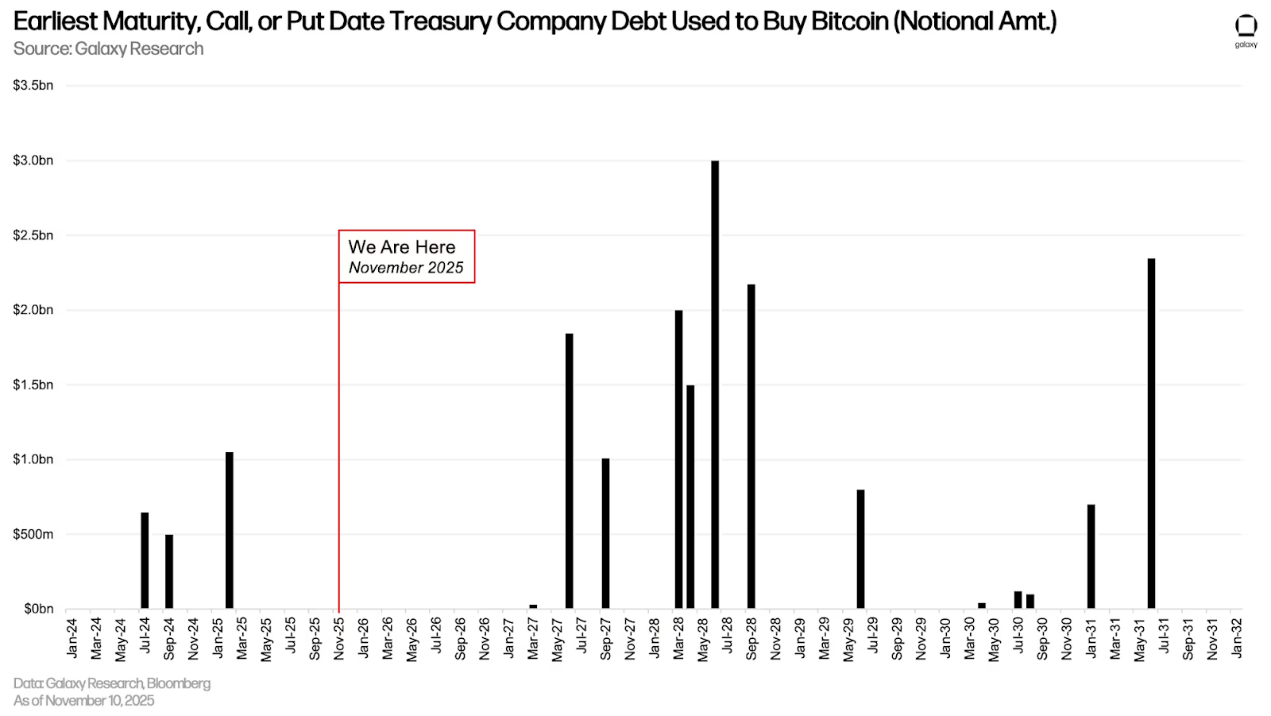

DAT 債務の大部分は 2027 年 6 月から 2028 年 10 月の間に満期を迎えます。

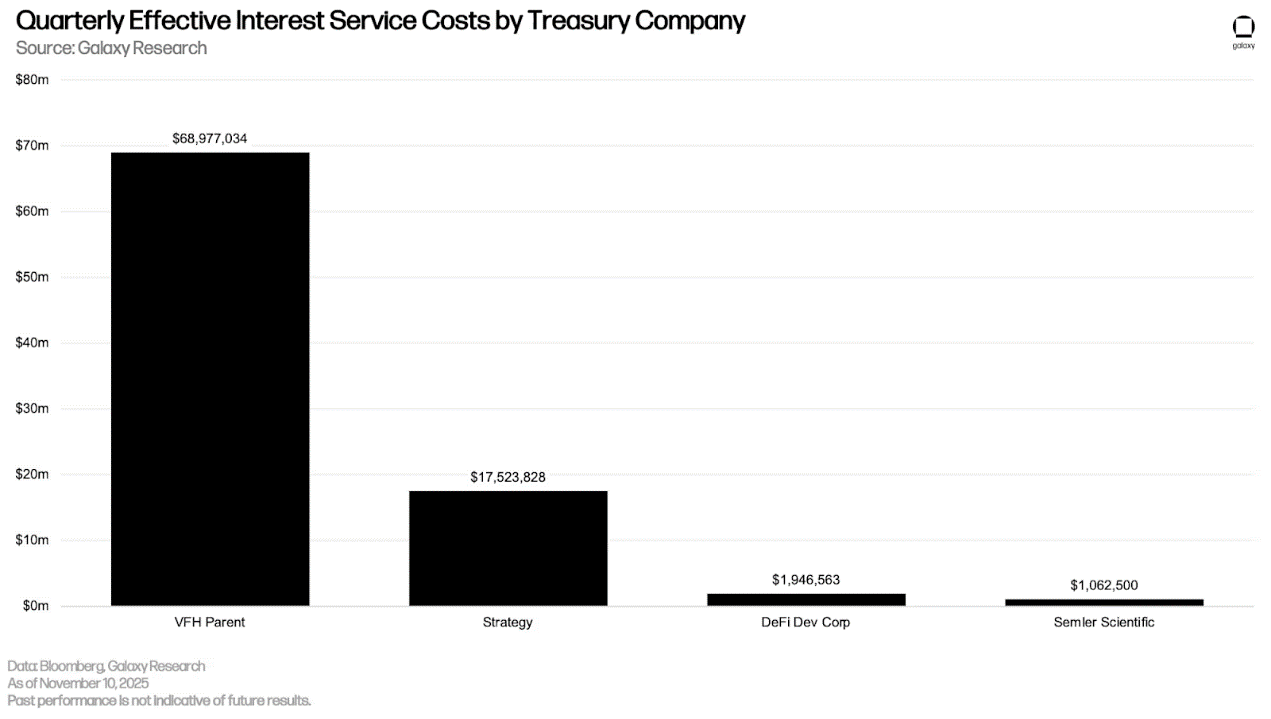

StrategyとSemler Scientificの実際の四半期受取利息は前回の報告書から変化がなかったが、新たに追加されたVFH ParentとDeFi Development Corp.はそれぞれ6,898万ドルと195万ドルの負債を抱えていた。

DATが引き継いだ債務を含めると、第3四半期の未払い債務総額は過去最高の862億6000万ドルに達しました。これは前四半期比31.33%増、絶対額では205億8000万ドルの増加となります。この新たな過去最高額は、2021年第4四半期に記録した726億7000万ドルを135億9000万ドル上回ります。

先物市場

9月30日現在、永久先物を含む先物契約の未決済建玉(OI)は前四半期比41.46%増加し、1,327億5,000万ドルから1,877億9,000万ドルに上昇し、10月6日には過去最高の2,203億7,000万ドルに達した。10月10日の永久先物清算後、未決済建玉は10月9日の2,076億2,000万ドルから10月10日の取引終了時には1,460億6,000万ドルへと一夜にして急落した。第3四半期では、以下の通りとなった。

- 10月29日時点で、ビットコイン先物の未決済建玉は94億1,000万ドル(+14.45%)増加して745億2,000万ドルとなり、契約総額は778億2,000万ドルとなった。

- イーサリアム先物の未決済建玉は223.7億ドル(+76.61%)増加して515.2億ドルとなり、10月29日時点で総契約額は447.8億ドルとなった。

- 10月29日現在、ソラナ先物の未決済建玉は60億5,000万ドル(91.94%増)増加して126億3,000万ドルとなり、契約総額は115億2,000万ドルとなった。

- 10月29日時点で、その他のすべての暗号資産の先物契約の未決済残高は172億1,000万ドル増加して491億2,000万ドル(53.93%増)となり、契約総額は306億8,000万ドルとなった。

先物契約の未決済建玉総額は、トレーダーが2倍のレバレッジを使用しているか100倍のレバレッジを使用しているかを反映していないこと、また、未決済建玉のうちどれだけが方向性のある取引やヘッジ、デルタ中立構造から生じているかを明らかにしていないことに留意することが重要です。未決済建玉の一部は、原資産を保有するトレーダーが、永久契約や先物を空売りすることでヘッジしていることから生じています。これらのポジションは未決済契約数を増加させますが、方向性リスクを有意に増加させるものではありません。したがって、未決済契約数だけでは、市場における実際のレバレッジ水準を示すことはできません。

10月10日の清算波は、1日あたりの清算としては史上最大規模となり、ロングポジションとショートポジションを合わせて190億ドル以上が清算されました。Hyperliquidだけでも24時間で102億7000万ドルが清算されました。BybitとBinanceもこれに続き、それぞれ46億ドルと23億ドルの清算が報告されました。

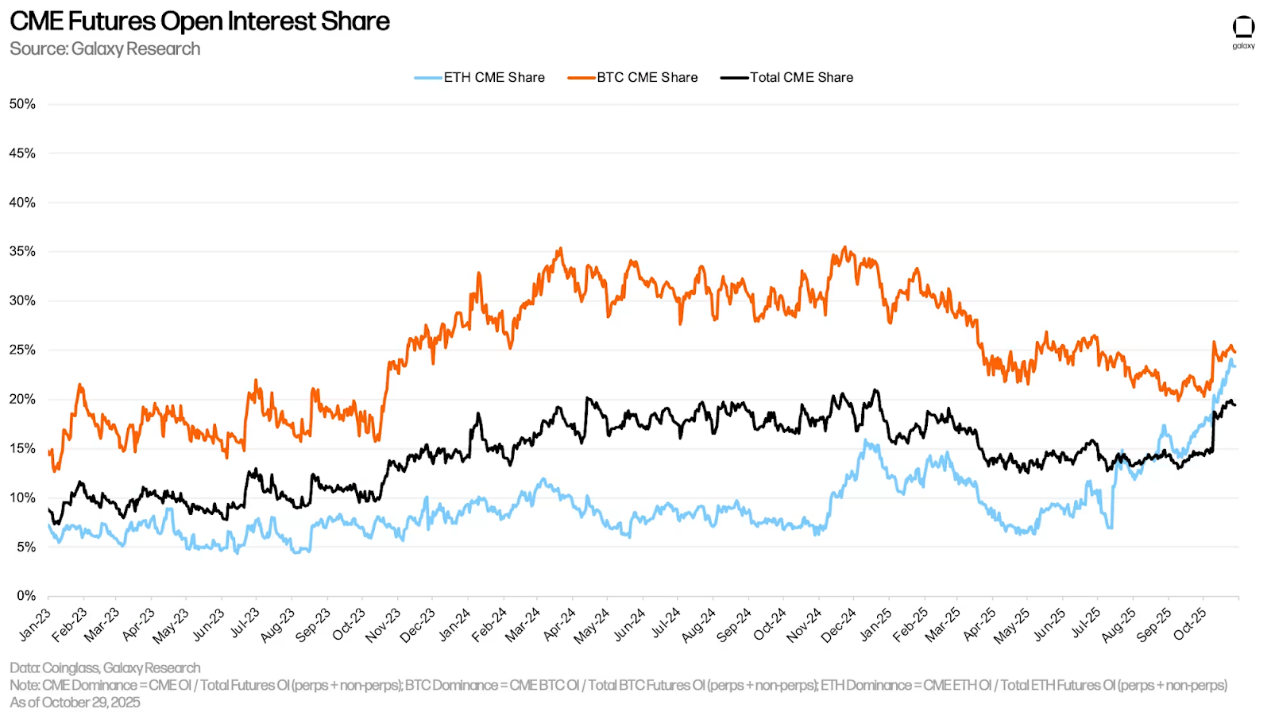

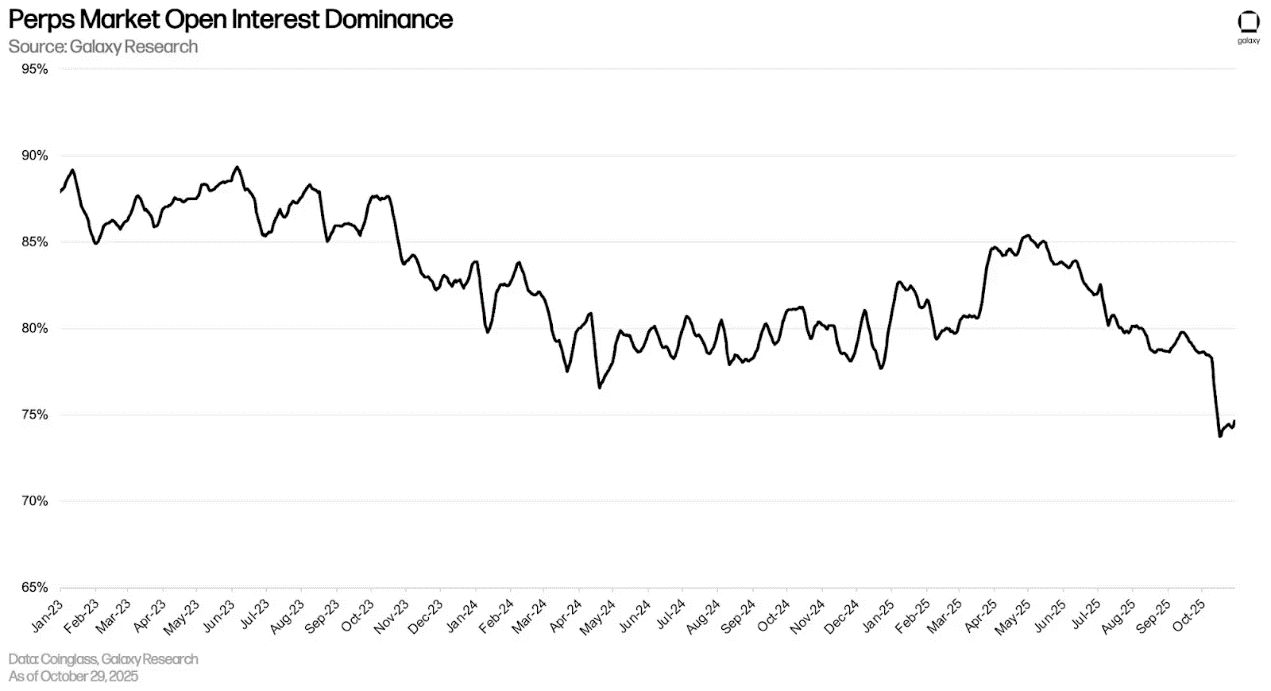

9月30日現在、シカゴ・マーカンタイル取引所(CME)の未決済建玉(永久契約および非永久契約を含む)は14.4%で、前四半期比109ベーシスポイント減少しました。9月30日現在、CMEのイーサリアム総未決済建玉(CMEイーサリアム総未決済建玉を市場全体の未決済建玉で割って算出)に占める割合は17.28%(前四半期比651ベーシスポイント増加)、ビットコイン総未決済建玉に占める割合は20.78%(前四半期比554ベーシスポイント減少)でした。10月10日のレバレッジ解消により、CME先物未決済建玉は一晩で14.78%から18.76%へと398ベーシスポイント上昇しました。

永久契約

9月30日現在、無期限契約の未決済残高は1,475億5,000万ドルで、第2四半期末から386億2,000万ドル(+36.05%)増加しました。10月29日現在、無期限契約の未決済残高は、10月6日に記録した史上最高値の1,734億1,000万ドルから27.14%減少しました。ビットコインの無期限契約の市場シェアは45.15%、イーサリアムは24.24%、ソラナは7.47%、その他すべての契約は23.15%でした。

10月29日現在、無期限契約の未決済建玉は総額の76.67%を占め、第2四半期末から538ベーシスポイント減少しました。10月10日の清算波により、無期限契約の未決済建玉は一夜にして442ベーシスポイント急落しました。これは、ユーザーが清算され、ポジションが自動的に決済されたためです。一方、非無期限契約は安定を維持しました。

結論は

2025年第3四半期には、ローン残高、先物建玉、DAT債務はいずれも過去最高を記録しましたが、レバレッジ構成は過去のサイクルとは異なっていました。成長は主に、無担保融資や投機性の高い戦略ではなく、担保付きオンチェーン融資とCeFi融資によって牽引されました。

10月10日の一連の清算は、デリバティブのレバレッジの規模と反射性を露呈させたものの、システミックな信用リスクを浮き彫りにすることはなかった。強制清算のほとんどは、破産に起因するものではなく、機械的な手続きによるものだった。しかしながら、この出来事は、レバレッジの波及経路が変化したにもかかわらず、レバレッジが市場構造にいかに深く根付いているかを浮き彫りにしている。

全体的に見ると、暗号資産のレバレッジは再び拡大しましたが、担保基準はより厳しくなり、透明性は高まり、信用取引と投機取引の境界線はより明確になりました。システム自体にリスクがないわけではありませんが、その基盤は2021年よりも強固になっています。