著者: @intern_cc 、暗号通貨KOL

編集:Felix、PANews

暗号オプションは、3つの主要なトレンドの収束により、2026年を代表する金融商品になりそうだ。その3つのトレンドとは、「イールドエンド」によって従来のDeFiの利回りが圧迫されていること、オプションをワンクリックの取引インターフェースに抽象化した新世代の簡素化された「エントリーレベル商品」、そしてCoinbaseによる29億ドルのDeribit買収による機関投資家の支持だ。

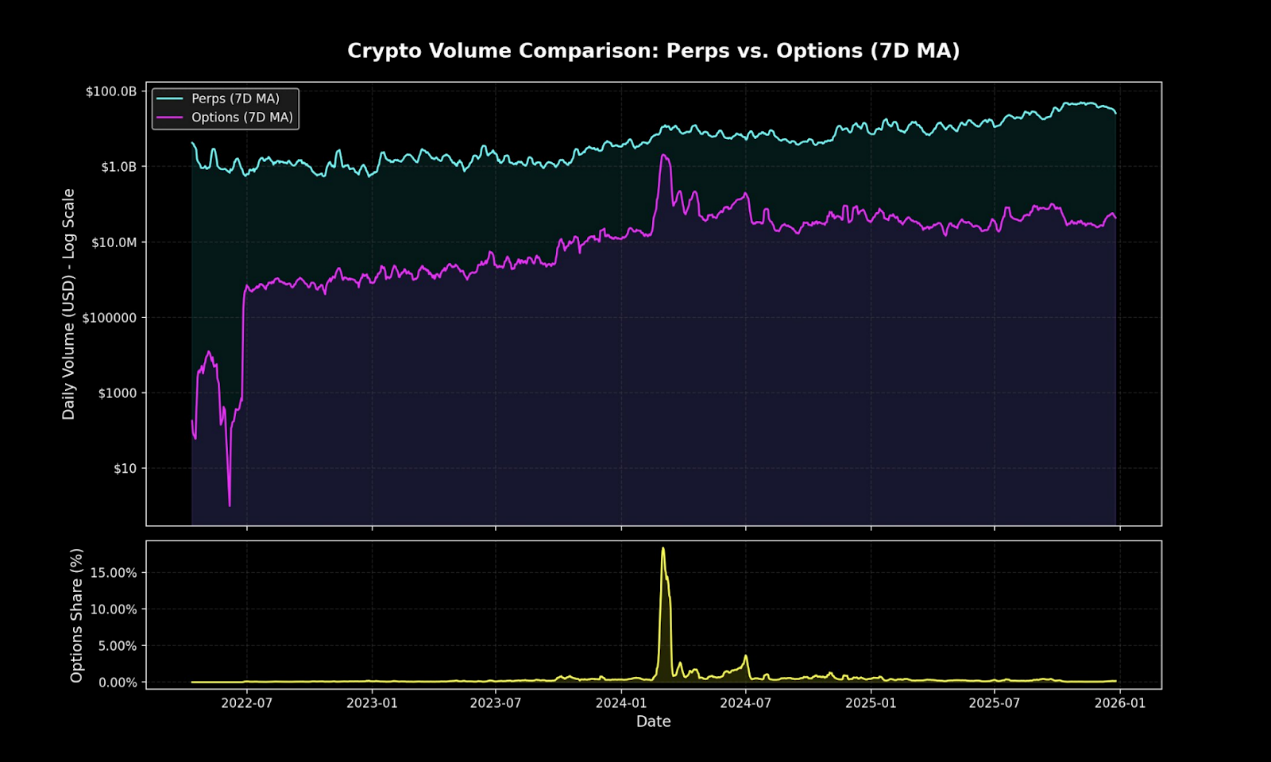

オンチェーンオプションは現在、暗号資産デリバティブ取引量のごく一部を占めるに過ぎませんが、無期限契約は依然として市場で支配的な地位を占めています。この差は、Robinhoodで広く採用される前のTradeFiオプションの差と驚くほど似ています。

ポリマーケットは、バイナリーオプションを再パッケージ化し、優れたマーケティングを展開することで、2024年に90億ドルの取引を処理しました。確率的ベッティングに対する小売需要が顕在化した場合、DeFiオプションも同様の構造的変化を達成できるでしょうか?インフラと利回りのダイナミクスが最終的に収束すれば、オプション取引がボトルネックを突破するのか、それともニッチなツールにとどまるのかは、取引執行によって決まるでしょう。

不労所得の終焉

暗号通貨オプションが2026年に爆発的に増加する可能性がある理由を理解するには、まず何が衰退しているかを理解する必要があります。

過去5年間、暗号資産エコシステムは繁栄を遂げました。市場アナリストはこの時代を「怠け者の利益」の黄金時代と振り返り、参加者が最小限の複雑な運用や積極的な運用で、リスク調整後の高収益を達成できた時代と呼んでいます。典型的な例は、複雑なオプション戦略ではなく、トークン発行マイニング、循環戦略、永久契約ベース取引といったシンプルで直接的な裁定取引手法です。

ベーシス取引は暗号資産の利回りの中核を成すものです。その仕組みは一見単純そうに見えますが、実はそうではありません。個人投資家は長期にわたってロングポジションを構造的に選好するため、ロングポジションは保有を維持するためにショートポジションに資金調達レートを支払わなければなりません。賢明な参加者は、スポット契約を買い、無期限契約をショートすることで、価格変動の影響を受けないデルタ中立的なポジションを構築し、年率20%から30%のリターンを達成しています。

しかし、タダ飯などありません。ビットコイン現物ETFの承認により、従来型の金融機関の参入は産業規模の効率化をもたらしました。認可参加者とヘッジファンドは数十億ドル規模の取引を開始し、スプレッドは国債利回りにわずかなリスクプレミアムを加えた水準まで縮小しました。2025年末までに、この「バブル」は崩壊しました。

DeFiオプションプロトコルの「墓場」

- Hegicは2020年にプール間のイノベーションを伴って立ち上げられましたが、コードエラーとゲーム理論の欠陥により初期段階で2度閉鎖されました。

- Ribbon の市場価値は、主に 2022 年の市場暴落とそれに続く Aevo への戦略的転換により、ピーク時の 3 億ドルから急落し、2025 年にハッカーによって悪用されたのは約 270 万ドルしか残っていません。

- Dopex は集中型流動性オプションを導入しましたが、モデルによって生成されたオプション製品に競争力が欠け、資本の利用が非効率的であり、トークン経済が厳しいマクロ弱気市場で持続不可能であったため、最終的には崩壊しました。

- オプション取引が依然として機関投資家によって支配されていることに気づいた後、Opyn はインフラストラクチャに重点を移し、個人投資家を見捨てました。

失敗モードは非常に一貫しており、野心的なプロトコルは流動性の立ち上げと簡素化されたユーザー エクスペリエンスを同時に実現するのに苦労しています。

複雑性のパラドックス

皮肉なことに、理論的にはより安全で、ユーザーの意図に沿ったオプションは、よりリスクが高く、より複雑なメカニズムを持つ永久契約ほど広く使用されていません。

永久契約は一見シンプルに見えますが、その仕組みは非常に複雑です。市場が暴落するたびに、人々はポジションを清算するか、自動的にレバレッジを解消せざるを得なくなり、トップトレーダーでさえ永久契約の運用ロジックを理解できない場合があります。

対照的に、オプション取引はこれらの問題を完全に回避します。コールオプションを購入する場合、リスクはオプションプレミアムに限定され、最大損失はエントリー前に決定されます。しかし、無期限契約が主流となっているのは、「レバレッジを10倍にスライドする」方が「デルタ調整後のリスクエクスポージャーを計算する」よりも常に簡単だからです。

永久契約のマインドセットの罠

永久契約では、クロススプレッドを負担し、取引ごとに手数料を 2 回支払う必要があります。

ヘッジポジションでも完全に損失が発生する可能性があります。

これらはパスに依存します。位置を確立した後は、そのまま放置することはできません。

たとえ短期個人投資家の方向性ある資金フローが依然として無期限契約を好むと考えたとしても、ほとんどのオンチェーン・ネイティブファイナンスにおいて、オプション取引は依然として市場シェアを独占するでしょう。オプション取引は、リスクヘッジとリターン創出のための、より柔軟で強力なツールです。

今後 5 年間を見据えると、オンチェーン インフラストラクチャは、従来の金融よりも広範囲に及ぶ、分散層のバックエンド インフラストラクチャへと徐々に進化していくでしょう。

RyskやDeriveといった今日の革新的な金庫は、この変化の第一波を象徴しており、基本的なレバレッジやレンディングプールを超えたストラクチャード商品を提供しています。賢明な資産配分を行う投資家は、分散型エコシステムを最大限に活用するために、リスク管理、ボラティリティ管理、ポートフォリオリターンのためのより幅広いツールを必要とします。

伝統的な金融は、個人投資家がオプションを好むことを証明しています。

ロビンフッド革命

従来型金融における個人向けオプション取引の急増は、今後のロードマップを示しています。2017年12月にRobinhoodが手数料無料のオプション取引を開始したことは業界革命の引き金となり、2019年10月にはCharles Schwab、TD Ameritrade、Interactive Brokersがいずれも数日以内に手数料を廃止しました。

その影響は甚大です。

- 米国の小売オプション取引量のシェアは、2019年末の34%から2023年には45%から48%に急増した。

- 2024年、通貨監督庁(OCC)は年間オプション契約の成立枚数が過去最高の122億枚に達し、5年連続で記録的な取引量を記録しました。

- 2020年には、インフルエンサー主導の株式がオプション取引量全体の21.4%を占めました。

ゼロデイ満期オプション( 0DTE )の爆発的な成長

0DTEは、個人投資家の短期の高度コンベックスへの関心を反映しています。S&P 500オプション取引量に占める0DTEオプション取引量は、2016年の5%から2024年第4四半期には51%に増加し、1日あたりの平均取引量は150万件を超えています。

その魅力は明白です。資本投資が少なく、オーバーナイトリスクがなく、50倍以上のレバレッジが組み込まれており、業界関係者が「ドーパミン取引」と呼ぶ即日フィードバックループがあります。

凸性と明示的リスク

オプションの非線形ペイアウト構造は、非対称なリターンを求める方向性トレーダーを惹きつけます。コールオプションの購入者は、500ドルのプレミアムしか支払わないかもしれませんが、5,000ドル以上の利益を得る可能性があります。スプレッド取引では、より正確な戦略調整が可能で、エントリー前に最大損失と最大利益を決定できます。

エントリーレベルの製品とインフラストラクチャ

解決策としての抽象化

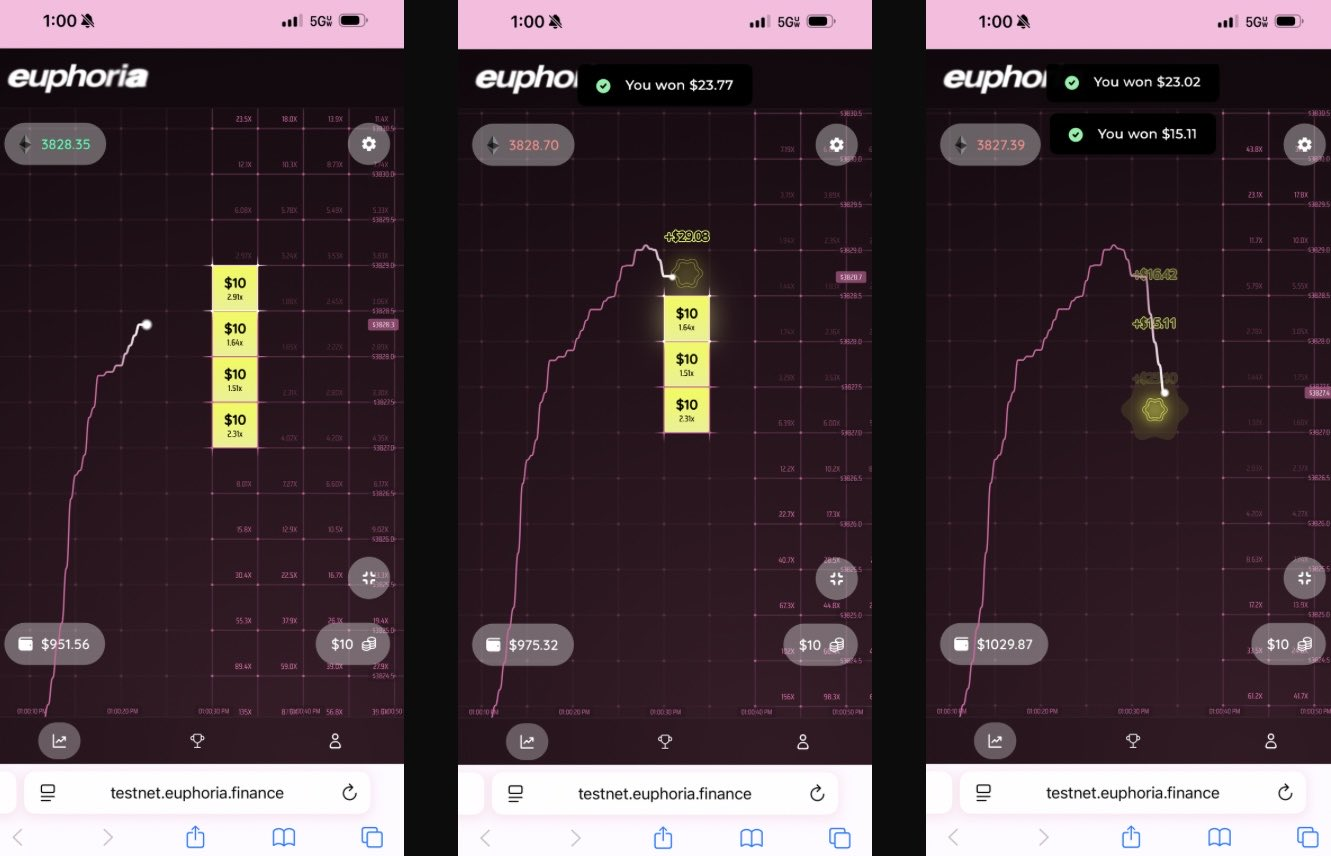

次世代プロトコルは、業界では「ドーパミン アプリケーション」として知られるコンセプトである、シンプルなインターフェースを通じてオプションを完全に隠すことで複雑さの問題に対処します。

Euphoriaは、極めてシンプルなコンセプトで750万ドルのシード資金を獲得しました。「チャートを見て価格ラインの動きを確認し、次に価格が到達すると思われるグリッド内の四角をクリックするだけです。」注文タイプ、証拠金管理、ギリシャ計算などは一切不要。CLOBで正しい方向性の賭けを実行するだけです。

MegaETH 上に構築されたサブミリ秒のインフラストラクチャ。

市場の活況を予測することは、簡素化された戦略の考え方を裏付けます。

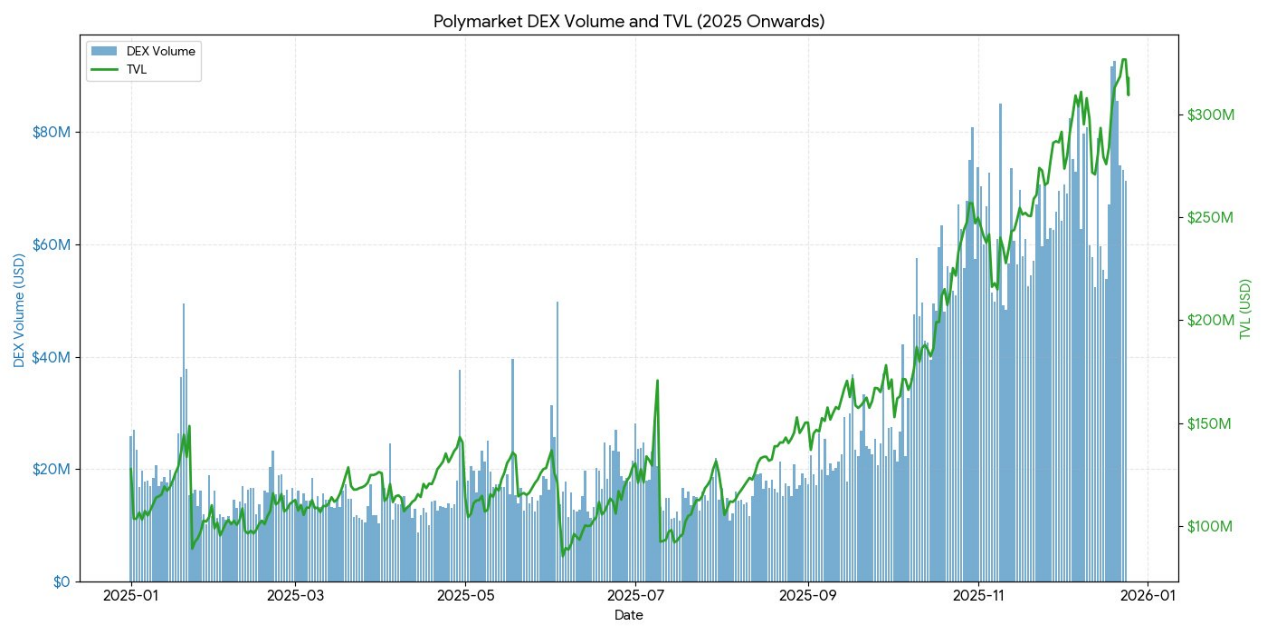

- ポリマーケットは2024年に90億ドルを超える取引を処理し、月間アクティブトレーダー数はピーク時に314,500人に達しました。

- カルシの毎週の取引量は一貫して10億ドルを超えている。

どちらのプラットフォームも構造的にはバイナリーオプションに似ていますが、「予測」という概念により、ギャンブルの汚名が集合知へと変化します。

Interactive Brokers が明確に認めているように、同社の予測契約は「バイナリー オプションの『市場予測』」です。

そこから得られた教訓は、個人投資家は複雑な金融商品を望んでいるのではなく、結果が予測できるシンプルで明確、かつ確率的な賭けを望んでいるということだ。

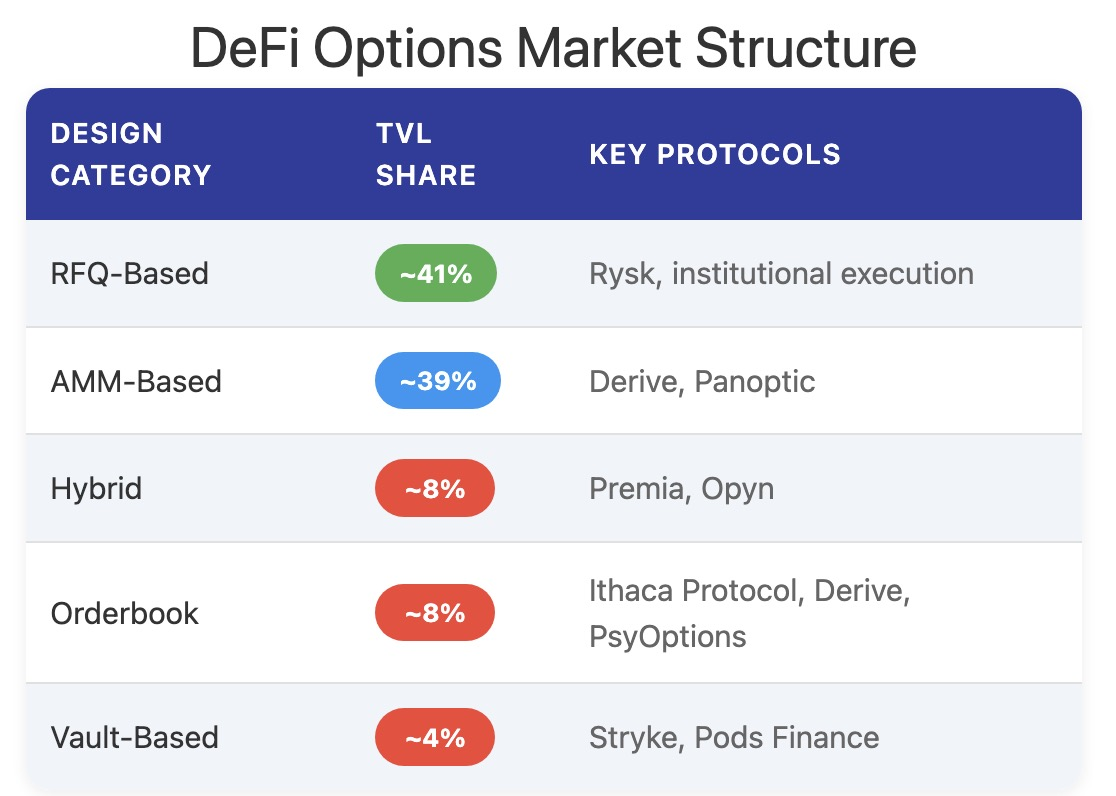

2025年のDeFiオプションの現状

2025 年末までに、DeFi オプション エコシステムは実験的な設計から、より成熟した構成可能な市場構造へと移行します。

初期のフレームワークでは、流動性が複数の満期日に分散していること、オラクル決済への依存によりレイテンシーと操作リスクが増大していること、そして完全担保金庫によるスケーラビリティの制約など、多くの問題が明らかになりました。こうした状況を受け、流動性プールモデル、永久オプション構造、そしてより効率的な証拠金制度への移行が促進されました。

現在、DeFiオプションの参加者は、ヘッジを目的とした機関投資家ではなく、主にリターンを求める個人投資家です。ユーザーはオプションを、ボラティリティ移転ツールとしてではなく、プレミアム獲得のためのカバードコールオプションの売却という受動的な収入源と捉えています。市場のボラティリティが激化すると、ヘッジツールの不足により、金庫預金者は逆選択リスクにさらされ、パフォーマンスの持続的な低下とTVLの流出につながります。

プロトコル アーキテクチャは、従来の満期日ベースのモデルを超越し、価格設定、流動性、その他の側面で新しいパラダイムを生み出しています。

リスク

Ryskは、オンチェーン・プリミティブを用いて従来のオプション売却メカニズムをDeFiに適用し、カバードコールオプションとキャッシュバックプットオプションをサポートしています。ユーザーはスマートコントラクトに担保を直接預け入れることで、個々のポジションを確立し、権利行使価格と満期日をカスタマイズできます。取引はリアルタイムのクォートメカニズムを通じて執行され、相手方は迅速なオンチェーンオークションを通じて競争力のある入札を行い、即時の取引確定とオプションプレミアムの早期回収を可能にします。

支払いは標準的なカバードコールオプション構造に従います。

- 満了時の価格が権利行使価格より低い場合: オプションは満了時に価値がなく、売り手は担保とオプションプレミアムを保持します。

- 満期時の価格が権利行使価格以上の場合: 担保は権利行使価格で物理的に引き渡され、売り手はオプションプレミアムを保持しますが、潜在的な利益は放棄します。

同様の構造はキャッシュバック型プットオプションにも適用され、物理的な配送はチェーン上で自動的に完了します。

Ryskは、持続可能でインフレに左右されないオプションプレミアムを求めるユーザーをターゲットとしています。各ポジションは完全に担保されており、カウンターパーティリスクがなく、決定論的なオンチェーン決済が行われます。ETH、BTC、LST、LRTなど、様々な資産担保をサポートしているため、DAO、財務省、ファンド、そして変動の激しい資産を管理する機関に最適です。

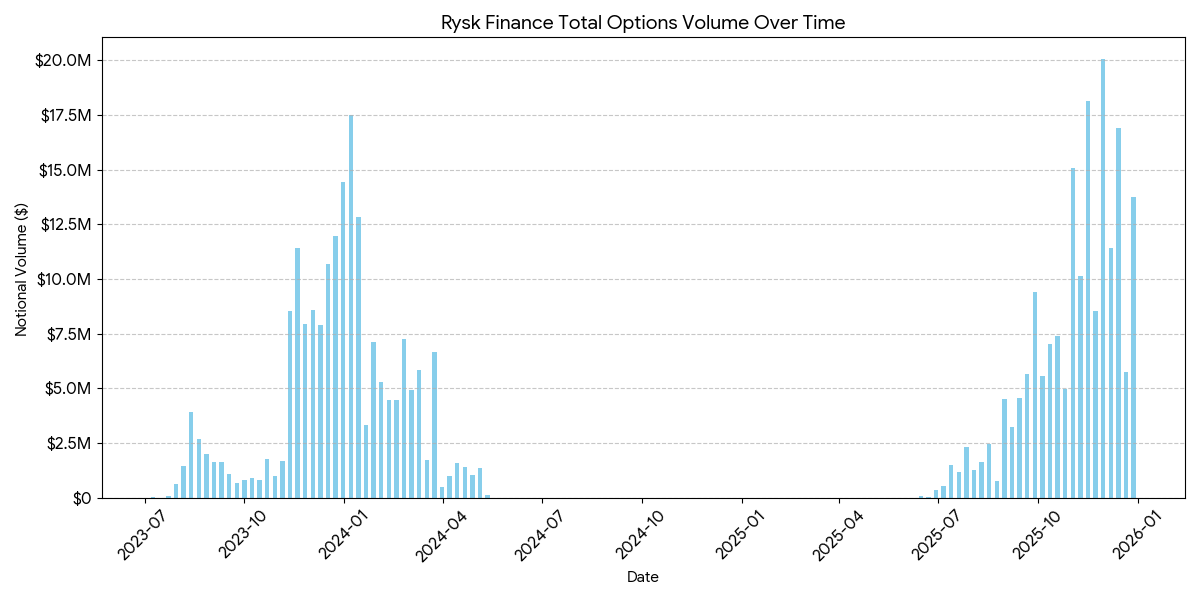

Rysk プラットフォームの平均ポジションサイズは 5 桁に達し、機関レベルの資金調達を示しています。

派生.xyz

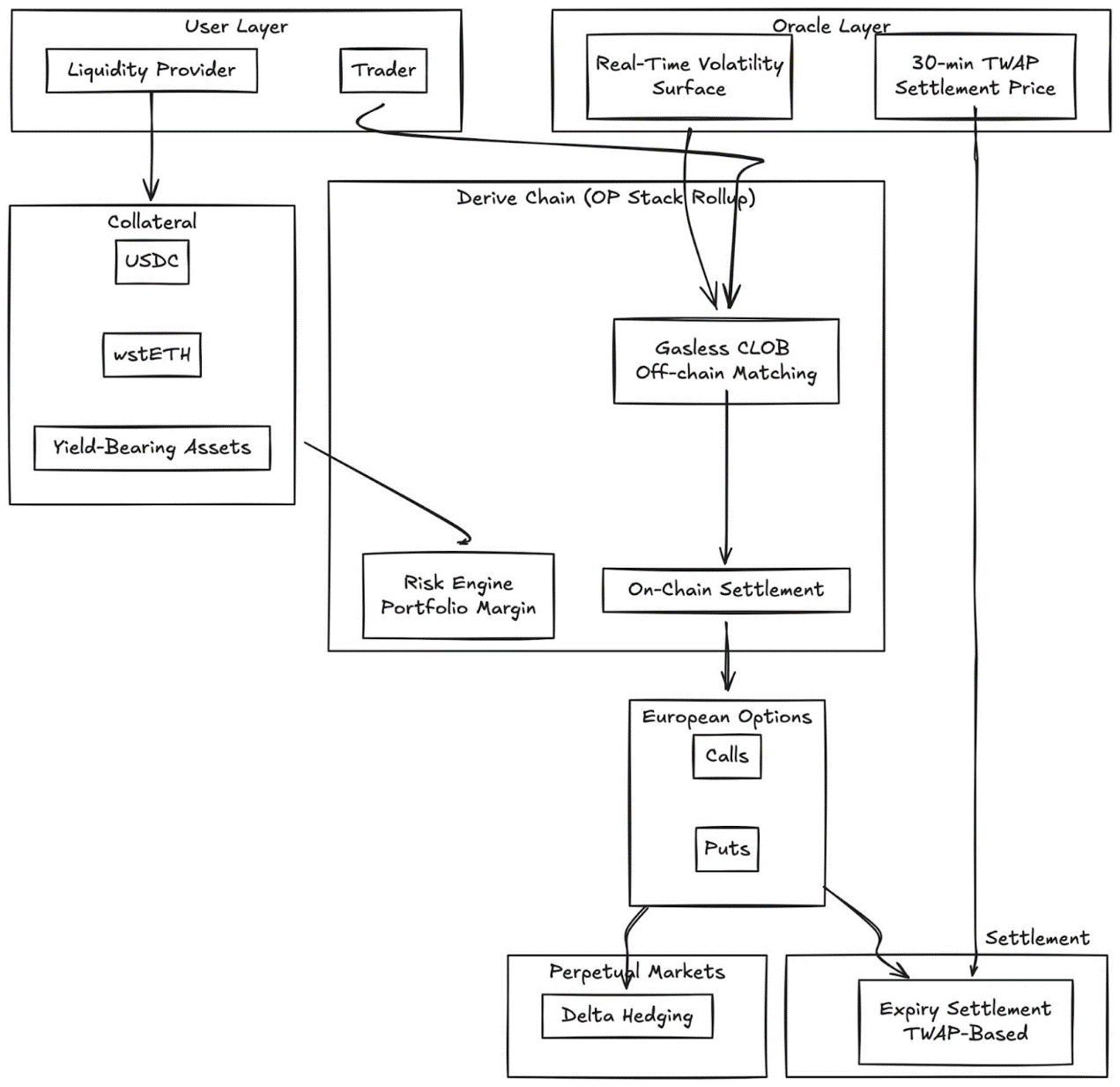

Derive(旧Lyra)は、先駆的なAMMアーキテクチャから、ガスフリーで中央管理型の指値注文台帳(オンチェーン決済)へと移行しました。このプロトコルは、動的なボラティリティサーフェスと30分ごとのTWAPに基づく決済を備えた、完全担保のヨーロピアンオプションを提供します。

主な革新:

- 外部フィードによるリアルタイムのボラティリティサーフェス価格設定

- 30 分の TWAP オラクルにより、有効期限切れ時の操作のリスクが軽減されます。

- デルタヘッジの継続を実現するために永久市場を統合する

- 利回り担保(wstETHなど)とポートフォリオマージンをサポートし、資本効率を向上します。

- 執行品質: 小規模なCeFi会場と競争力がある

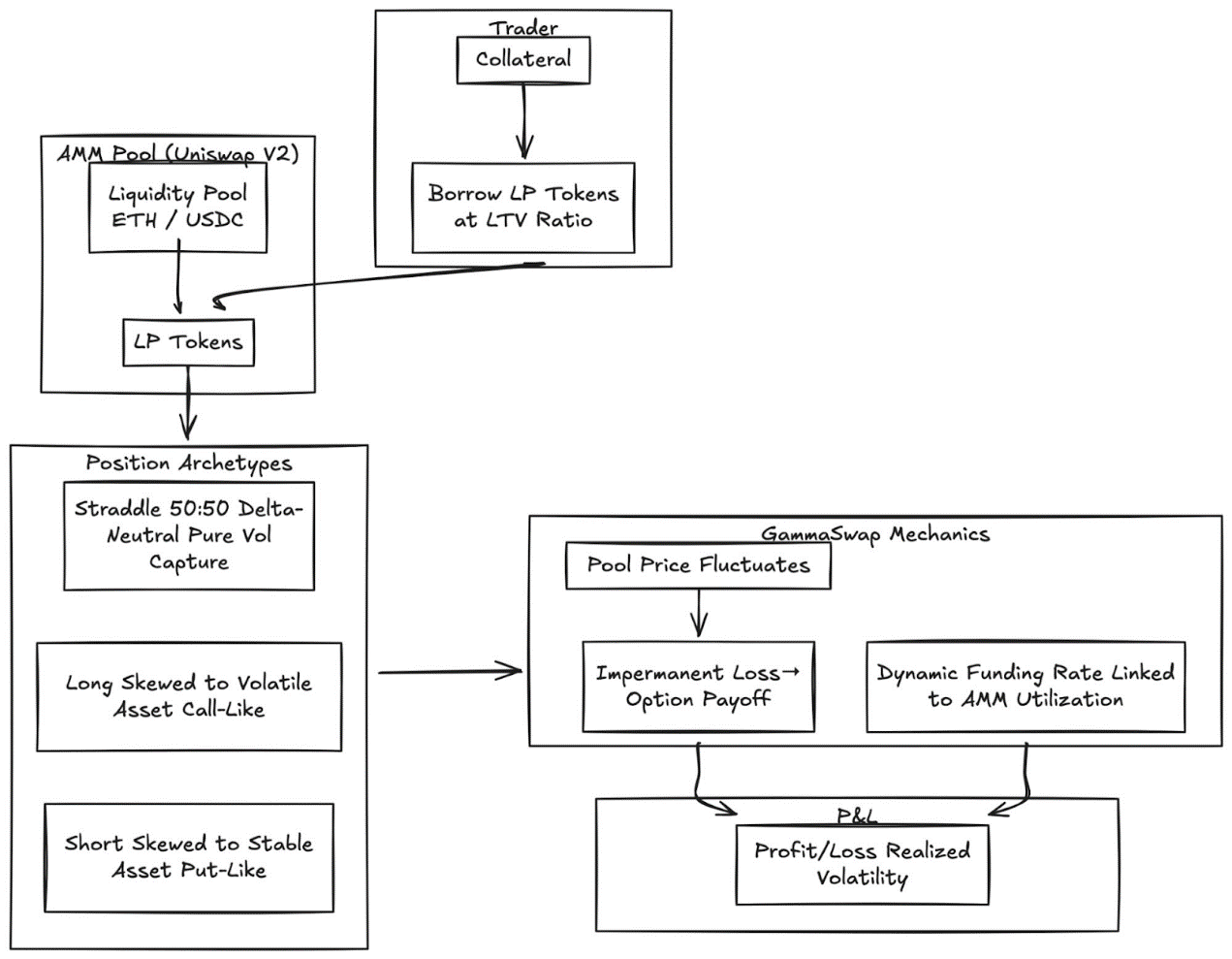

ガンマスワップ

GammaSwap は、AMM 流動性に基づいて構築された非合成永久オプションを導入します。

これはオラクルや固定有効期限に依存せず、Uniswap V2 などの AMM から流動性を借りることで継続的なボラティリティ エクスポージャーを生成します。

このメカニズムは、変動損失を取引可能なオプション利益に変換します。

- トレーダーは指定されたローン対価値比率で LP トークンを借り入れます。

- 資金プールの価格が変動すると、借入額に対する担保の価値も変化します。

- 利益と損失は実現ボラティリティに比例します。

- 動的資金調達率は AMM 利用率にリンクされています。

ポジションタイプ:

- ストラドル オプション: デルタ ニュートラル (50:50)、単にボラティリティを捕捉するため。

- ロング オプション: 担保は、変動の激しい資産に偏っています (コール オプションと同様)。

- ショート オプション: 担保は、より安定性の高い資産に偏っています (プット オプションと同様)。

このメカニズムは、すべての価格を内生的 AMM 状態から導出することにより、オラクルへの依存を完全に排除します。

パノプティコン

Uniswap の永久オラクルフリー オプション。

Panopticは、Uniswap v3の中央集権型流動性に基づいて構築された、オラクルを介さない永久オプションという根本的な変化を象徴しています。Uniswap LPポジションはすべて、ロングオプションとショートオプションの組み合わせとして解釈でき、手数料はオプションプレミアムの継続的な流れとして存在します。

重要な洞察:Uniswap v3の特定の価格帯におけるポジションは、ショートオプションポートフォリオと同様に機能し、デルタ値は価格に応じて変化します。Panopticは、トレーダーが担保を預け入れ、流動性の範囲を選択して永久オプションポジションを確立できるようにすることで、この概念を定式化しています。

主な機能:

- オラクルなしの評価: すべてのポジションは、Uniswap の内部相場と流動性データを使用して価格設定されます。

- 永久エクスポージャー: オプションは無期限に保持され、個別の有効期限ではなくオプションプレミアムの継続的な流れがあります。

- コンポーザビリティ: Uniswap 上に構築され、貸付、構造化利回り、ヘッジ プロトコルを統合します。

CeFiとの比較:

中央集権型取引所との差は依然として大きい。デリビットは日次未決済残高が30億ドルを超え、世界をリードしている。

この違いには次の構造的要因が寄与しています。

深さと流動性

CeFiは、権利行使価格が狭い標準化された契約に流動性を集中させ、各権利行使価格で数千万もの注文書をサポートしています。一方、DeFiの流動性は、プロトコル、権利行使価格、満期日によって分散しており、各プロトコルは独自の流動性プールを運用しており、証拠金を共有することができません。

執行品質:DeribitとCMEは、ほぼ瞬時のオーダーブック執行を提供しています。DeriveのようなAMMベースのモデルは、流動性の高いニア・アット・ザ・マネーのオプションに対してより狭いスプレッドを提供しますが、大口注文や権利行使価格がディープ・アウト・オブ・ザ・マネーの場合、執行品質は低下します。

マージン効率: CeFi プラットフォームでは、金融商品間でのクロスマージンが可能です。ほとんどの DeFi プロトコルでは、依然として戦略または流動性プールごとに担保を分離しています。

しかし、DeFiには、パーミッションレスアクセス、オンチェーンの透明性、そしてより広範なDeFiテクノロジースタックとのコンポーザビリティといった独自の利点があります。資本効率が向上し、プロトコルが有効期限を撤廃することで断片化が解消されるにつれて、このギャップは縮小していくでしょう。

制度的ポジショニング

Coinbase-Deribit スーパースタック:

Coinbase による 29 億ドルの Deribit 買収は、暗号通貨資本スタック全体の戦略的統合を表しています。

- 垂直統合: Coinbase のユーザーが保有するスポット ビットコインは、Deribit のオプション取引の担保として使用できます。

- クロスマージン:分散型DeFiでは、資金が複数のプロトコルに分散しています。Coinbase/Deribitでは、資金は1か所にプールされます。

- 完全なライフサイクル制御: Echo の買収により、Coinbase は発行 => スポット取引 => デリバティブ取引を制御します。

DAO と暗号通貨ネイティブの機関にとって、オプションは金融リスクを管理するための効果的なメカニズムを提供します。

- プット オプションを購入することで、下落リスクをヘッジし、資本資産の最小値を固定します。

- 遊休資産をヘッジするためにカバードコールオプションを売却すると、体系的な収益源が生まれます。

- リスクポジションは、オプションエクスポージャーを ERC-20 トークンにカプセル化することによってトークン化されます。

これらの戦略は、変動の激しいトークン保有を、より安定したリスク調整済み準備金に変換します。これは、DAO 資金の機関による採用にとって非常に重要です。

LP戦略の最適化

パッシブ流動性をアクティブヘッジまたは利回り向上戦略に変換するための LP スケーラブル ツールキット:

- 動的ヘッジツールとしてのオプション:Uniswap v3/v4のLPは、プットオプションを購入したり、デルタニュートラルスプレッドを構築したりすることで、変動損失を軽減できます。GammaSwapとPanopticでは、流動性を継続的なオプション支払いの担保として使用できるため、AMMのリスクエクスポージャーを相殺できます。

- ボーナスとしてのオプション: Vault は、LP またはスポット ポジションに対して、カバード コール オプションとキャッシュバック プット オプション戦略を自動的に実行できます。

- デルタターゲット戦略: Panoptic の永久オプションでは、権利行使価格と満期日を調整することで、デルタ中立、短期、または長期のエクスポージャーを選択できます。

構成可能な構造化商品

- 金庫の統合: 自動化された金庫は、構造化されたオンチェーンノートと同様に、短期的なボラティリティ戦略をトークン化された利回り商品にパッケージ化します。

- マルチレッグ オプション: Cega などのプロトコルは、オンチェーンの透明性を備えたパス依存の報酬 (二重通貨紙幣、自動償還オプション) を設計しました。

- クロスプロトコルの組み合わせ: オプションの支払いを貸付、再ステーキング、または償還の権利と組み合わせて、ハイブリッド リスク ツールを作成します。

見通し

オプション市場は単一のカテゴリーに発展することはありません。2つの異なる階層に進化し、それぞれが異なるタイプのユーザーグループにサービスを提供し、全く異なる商品を提供します。

第一層:個人投資家向けの抽象的なオプション

Polymarketの成功事例は、個人投資家がオプション取引を拒絶するのではなく、むしろ複雑さを拒絶していることを示しています。90億ドルの取引量は、インプライド・ボラティリティを理解したトレーダーからではなく、問題を認識し、ポジションを選択し、ボタンをクリックしたユーザーから生まれたものです。

Euphoriaや類似のドーパミン応用がこの理論の発展を牽引するでしょう。オプションの仕組みは、クリック・トゥ・トレードのインターフェース内で密かに作動します。ギリシャ文字も、満期日も、証拠金計算もなく、グリッド上に価格目標が示されるだけです。商品はオプションです。

ユーザーエクスペリエンスはゲームのようなものです。

この層は、現在パーペチュアル契約(短期、高頻度、ドーパミン誘導型の方向性ベッティング)によって独占されている取引量を獲得するでしょう。競争優位性は金融工学ではなく、UXデザイン、モバイルファーストのインターフェース、そして1秒未満の応答性にあります。この層で勝利を収めるのは、取引プラットフォームよりも消費者向けアプリケーションである可能性が高いでしょう。

第2層:制度インフラとしてのDeFiオプション

DeriveやRyskのようなプロトコルは、個人投資家をめぐって競合することはありません。彼らは全く異なる市場、つまり8桁規模の金庫を管理するDAO、相関のないリターンを求めるファンド、変動損失をヘッジするLP、そしてストラクチャード商品を構築する資産配分業者といった市場にサービスを提供します。

このレイヤーには高度なテクノロジーが必要です。ポートフォリオマージン、クロスコラテラライゼーション、照会システム、ダイナミックボラティリティサーフェスといった機能は、個人投資家にはあまり利用されないかもしれませんが、機関投資家にとっては不可欠です。

今日の金庫プロバイダーは、組織レベルのインフラストラクチャの初期の形態を表しています。

オンチェーン資産アロケータには、明確なヘッジ戦略、イールドスタッキング、デルタ中立戦略、構成可能な構造化商品など、オプションの完全な表現力が必要です。

レバレッジスライダーと単純な貸出市場ではニーズを満たすことができません。