暗号通貨の世界では、コンセンサスが欠かせません。ある意味では、夢の経済の担い手であるコンセンサスは、暗号通貨の世界における黄金と言えるでしょう。DeFiの夏からかつて流行したNFT、Web3の未来の兆しからAIの急激な発展まで、暗号通貨の世界の継続的な発展はすべてコンセンサスから生まれてきました。そして今、コンセンサスの風がRWAへと吹きつけています。

機関投資家が暗号資産市場と従来型市場のギャップを埋める取り組みを続ける中、現実世界の資産をトークン化するRWAは、大きな成長をもたらす次なる大きなトレンドと考えられています。香港では、インターネット大手、金融機関、大手銀行がこの潜在的なトレンドを注視しているようです。中国本土でも、RWAを旗印としたプロジェクトが急増しており、RWAの勢いで業界の停滞を打破しようとしています。

しかし、「あらゆるものがトークン化できる」というベールを脱いだ後、実際のRWAが本当に市場が想像するような採掘可能な金であるかどうかは、依然として大きな疑問符が付きます。

01. RWA開発の現状:海外は金融に注力、中国本土は産業育成

RWA(リアルワールドアセット)は、実世界資産(Real World Assets)の略で、トークン化されブロックチェーン上にマッピングされた現実世界のあらゆる物理資産を指します。厳密に言えば、ステーブルコインもRWAの一種です。資産の観点から見ると、RWAには多くの利点があります。まず、分割可能性です。固定単位で販売される従来の資産と比較して、トークン化により資産を細分化し、より小さな単位で販売することが可能になります。これは、資金調達の参入障壁を下げるだけでなく、規模に制約のある大規模資産の取引柔軟性を高めることにもつながります。次に、より広範な価格発見と流動性を提供します。既存の金融商品取引インフラでは、金融資産取引は時間と空間の大きな制約を受けています。しかし、オンチェーントークン化は、24時間365日取引とグローバルな価格設定を可能にし、自由市場の特性により合致しています。最後に、効率性の向上です。オンチェーントークン化は高い透明性を提供し、仲介コストと時間を削減するため、RWAの発行効率は一般的に向上します。

こうした利点から、伝統的な金融機関が市場に参入しています。2019年以降、JPモルガン・チェース、ゴールドマン・サックス、DBS銀行、UBS、サンタンデール、ソシエテ・ジェネラル、ハミルトン・レーンなどがこの分野への進出を模索し、いくつかの商品を試験的に発行し始めました。しかし、なぜRWAの人気は最近になって爆発的に高まったのでしょうか?その根底には、政策的要因と景気循環的な要因があります。第一に、政策環境の変化です。特に米国は今年、トークン化資産に対する規制圧力を大幅に緩和し、ステーブルコインとRWA資産への関心を高めました。香港も同様の傾向を示しています。この緩和された規制環境により、以前は躊躇していた金融機関にもパイロットプロジェクトを実施する自由が与えられました。第二に、業界サイクルに関連する問題があります。今日まで、暗号通貨業界の中核的な原動力は、技術とアプリケーションから資本へと移行してきました。暗号通貨業界を制約する顕著な問題は、漸進的な成長の深刻な欠如です。市場はもはや、既存のリソースだけに頼って発展を支えることはできません。サークルの外部から人材と資金の流れを導入する必要があります。伝統的な金融機関の大規模な流入はまさにこの解決策に合致しています。そのため、伝統的な金融機関と暗号金融の最適な入り口であるRWAも人気を博しています。

中国と海外におけるRWAの発展の軌跡は、その現状と同様に、ブロックチェーンに対する姿勢と同様に大きく異なっています。主に米国を中心とした海外のRWAは金融に重点を置いており、トークン化された資産は主に国債やマネー・マーケット・ファンドで構成されています。一方、国内のRWAは実社会へのエンパワーメントを重視しており、その裏付け資産は明確な産業的性質を有しています。現在、海外のRWAは、その発展の初期段階と成熟期にあることから、裏付け資産の多様性が顕著になっています。

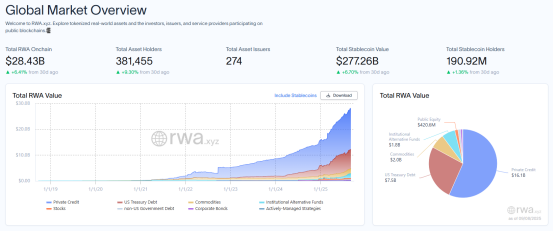

Rwa.xyzのデータによると、ステーブルコインを除いたオンチェーンRWA総額は284.4億ドルに達し、2022年の19.29億ドルから14.74倍に増加しました。資産発行体は274社に達し、総資産保有者は38万人を超えています。資産クラス別に見ると、プライベートクレジットがRWAの中核を成しており、規模は161億元で56.61%を占めています。米国債は75億ドルで2位、コモディティ(20億ドル)、機関投資家向けオルタナティブファンド(18億ドル)、上場株式(420万ドル)と続いています。米国債以外の国債と社債は最も少なく、合計でわずか60万ドルです。

民間融資が市場をリードしているように見えるものの、オンチェーン住宅ローン業者であるFigureは、単独で155億ドルの民間融資を行っています。しかし、Figureは、主力商品であるHELOC住宅ローンを裏付けた後、Provenanceブロックチェーンに取引を記録しているだけです。厳密に言えば、ブロックチェーンにデータをアップロードしているだけで、真のRWA企業ではありません。したがって、RWAセクターで最も魅力的なセクターは依然として米国債です。

機関投資家が米国債市場に殺到しています。保有額上位3社はすべて大手機関投資家です。ブラックロックのトークン化ファンドBUIDLは現在22億8,300万ドルの資産を保有しており、これにウィズダムツリーのWTGXX(8億3,000万ドル)、フランクリン・テンプルトンの政府系ファンドBENJI(7億4,000万ドル)が続きます。これら3社は米国債市場の37.78%を保有しています。商品市場では貴金属が優勢を占めており、金の保有額は18億8,000万ドルを超え、市場の70%以上を占めています。

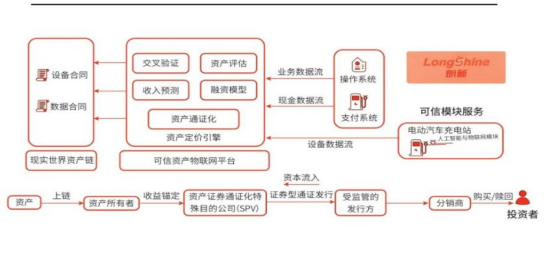

海外から国内へと焦点を移すと、ターゲット構成も変わります。中国のRWA実践はまだ初期段階にあり、産業チェーンは発展途上です。開発経路は主に実体経済の活性化に焦点を当てており、現在、金融資産、物理的資産、貿易金融、サプライチェーンのトレーサビリティ、文化遺産の保護、観光などの分野での応用が進められています。代表的な例としては、龍鑫グループの充電スタンド資産プロジェクト、GCLエネルギーの太陽光発電資産プロジェクト、グリーンエネルギーのバッテリースワップ資産プロジェクト、マルーブドウ農産物プロジェクト、緑地金創不動産プロジェクトなどが挙げられます。例えば、中国初の充電スタンド資産RWAプロジェクトは、アントデジタルと龍鑫科技のコラボレーションであり、GCLエネルギーが所有する9,000基の充電スタンドを活用し、トークン化された資金調達で1億人民元を調達することに成功しました。

出典:華西証券

インフラにも違いがあります。海外のRWAは主にパブリックブロックチェーン上にホストされており、イーサリアムが市場シェアの57%以上を占めています。一方、国内のRWAは従来の原則に忠実であり、主にコンソーシアム型ブロックチェーンに依存し、パブリックブロックチェーンを補完的に利用しています。現在、Ant DigitsやShuqin Technologyなどのブロックチェーン企業が専用のRWAプラットフォームを開発しています。

インフラや裏付け資産の違いはあるものの、RWAの設立ラッシュについては、国内外で暫定的なコンセンサスが形成されつつあります。ボストン コンサルティング グループ(BCG)とADDXの共同予測によると、世界の資産トークン化市場は2030年までに16.1兆ドルに達すると見込まれています。こうした背景から、大企業だけでなく、中小企業もこの新たな富の金鉱に飛びついています。しかし、この無限の可能性を秘めたRWAですが、現状の発展において本当に完璧なのでしょうか?RWAの発行は本当にバッグから何かを取り出すのと同じくらい簡単なのでしょうか?

02. RWAのジレンマ:高い発行基準と流動性の問題

答えはノーです。まず、「あらゆるものをトークン化できる」というスローガンがあるにもかかわらず、RWAにはその裏付け資産に条件がないわけではありません。「資産」という言葉は、発行されるRWAが客観的な利回りを持つ資産でなければならないことを示唆しています。したがって、比較的優れた裏付け資産は、標準化、高い流動性、そしてより魅力的なリターンという3つの基本的な特性を備えている必要があります。本質的に、オンチェーン資産の発行は、新たな資金調達および発行チャネルを提供するに過ぎません。市場流動性を引き付ける鍵は、資産の固有の価値にあります。スケーラビリティの観点から見ると、スケーラブルな資産は、安定した価値、明確な法的所有権、そして検証可能なオフチェーンデータを備えている必要があります。そうでなければ、広範な流通は困難です。これは、国債が海外のRWA商品として最も多く利用されている理由でもあります。国債の固有の高い流動性、保証されたリターン、そして高いコンプライアンスの確実性は、RWAのコンセプトと自然に一致しているからです。

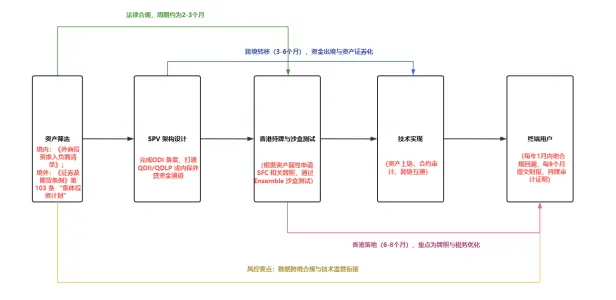

資産問題が解決したとしても、中国の現状ではRWAの発行は依然として容易ではありません。RWAは証券としての性質を持つため、現在、RWAの発行プロセスには法令遵守と技術的な複雑さの両方が伴います。例えば、香港で民間のRWAを発行するには、資産が透明で取引可能であることを確認するための初期資産審査が必要です。通常、国内外の市場を繋ぐ特別目的会社(SPV)を設立し、規制に準拠した資金と資産の国境を越えた流通を促進します。ライセンス申請とサンドボックステストも香港で完了する必要があります。コンプライアンスを確保した後、技術的な実装によってデータと資産の相互運用性を確保する必要があります。現在では、資産のオンチェーン統合、スマートコントラクト監査、クロスチェーン相互運用性に重点を置いた包括的なソリューションプロバイダーが利用可能です。香港でRWAを発行するために民間企業のみに頼ると、プロセス全体は少なくとも8ヶ月かかります。

複雑なプロセスはコストの高騰につながります。PAnewsの報道によると、香港でRWA商品1点を発行するコストは、法令遵守、技術統合、仲介手数料、資金調達およびQFLP費用を含め、300万~600万元に達する可能性があります。RWA取引の中核を担う仲介手数料がこれらのコストの大部分を占め、チャネル手数料は200万~300万元に達します。長期的な戦略的観点から見ると、発行コストはさらに上昇します。香港のライセンス取得だけでも100万元以上かかる場合があり、非常に難易度の高い仮想資産サービスプロバイダー(VASP)ライセンスの取得には数千万元かかるため、参加には十分な資金力を持つ大規模プレイヤーしか参入できません。

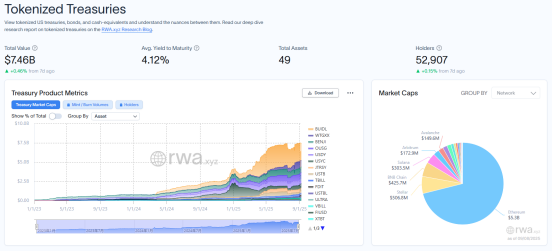

さらに重要なのは、発行はまだ始まりに過ぎず、流動性の課題が依然として残っていることです。実際、海外の大規模市場でさえ、RWA商品の流動性は楽観的とは言えません。ブラックロックのBUIDLを例に挙げましょう。時価総額22億3,800万ドル、月間取引高1億7,000万ドルを超えるBUIDLは、海外ではマーケットリーダーです。しかし、保有者数はわずか89人、月間振替アドレスは51、月間アクティブアドレスは20未満と、市場が発行体と少数の大規模機関投資家に大きく依存していることが浮き彫りになっています。これは、従来の国債市場のパフォーマンスと一致しており、こうした資産は通常、取引市場に依存せず、規模によって金利を生み出します。トークン化によって、これらの資産の根底にある性質はほとんど変化しません。機関投資家向けRWA市場全体では、時価総額の高さ、集中的な管理、低い流動性といった特徴が共通しています。この状況を打破できるのは、金RWAのように比較的広範な取引チャネルを持つ商品だけです。

これは、RWA発行のハードルが単に高いだけでなく、かなり高いことを示しています。RWAで巨額の利益を上げ、ゼロから何かを生み出したいと考えている企業は、行動を起こす前によく考える必要があるかもしれません。良質な資産があれば、当然売り手は不足しません。しかし、そもそも原資産が優良資産とみなされない場合、トークン化は良い結果をもたらさないだけでなく、損失につながる可能性もあります。実際、現在市場に溢れているRWA商品の多くは、単に規制を回避し、ジャンク資産を概念的なシェルで覆い、新しい商品としてパッケージ化しています。これはRWA本来の趣旨にそぐわないだけでなく、コンプライアンス上のリスクも伴います。

例えば、最近市場で大きな注目を集めているプロジェクト「海南華鉄」を例に挙げましょう。同社はデジタルコレクタブル「ブラザーホーネット」を活用し、2025年から2027年にかけて毎年5万株の株式収益権を現金配当と結び付けています。また、更なる発展戦略として、1,000万元規模の非金融RWA商品の発行も正式に発表しました。この商品は、同社の全設備の使用権と操作権を「会員カード」の形でブロックチェーン上にデジタル化し、ユーザーはオンチェーン送金や委託販売などの方法で流通させながら、一定の使用権や特典を享受できるようになります。どちらのプロジェクトもかなり成功しており、Hornet Brotherのデジタルコレクタブルの最低価格はわずか3日間で200元から15,000元に急騰しましたが、詳しく見てみると、NFTとRWAのどちらも所有権の構造が非常に不明確で、開示情報が極めて曖昧であり、証券化された収益の分割を伴い、明らかにコンプライアンス上のリスクがあることがわかります。

03. RWAの未来:明るさとひねりの弁証法的統一

まとめると、RWAは過去2年間、政策と市場の双方に牽引され、急速に発展してきました。産業チェーンは着実に拡大し、裏付け資産のカバレッジは拡大を続け、商品の種類は多様化の傾向を示し、発行主体も継続的に拡大してきましたが、インフラの不足、発行サイクルの長さ、高コスト、流動性の低さ、規制チェーンの欠如といった客観的な課題にも直面しています。長期的な発展を実現するためには、インフラの技術的改善、サービスプロバイダーのためのエコシステムの構築、そして市場における構造の構築が不可欠です。

幸いなことに、市場は動き始めています。技術的には、RWA発行に特化したプラットフォームが次々と登場し、RWAサービスに特化したアクセラレーター、組織、協会も設立されています。商品発行の標準システムは改善を続けています。流動性という大きな課題を抱えながらも、市場はDeFi空間の開放とオンチェーン配信の開発によってその解決に取り組んでいます。規制面では、米国と香港はともに、それぞれのルールの中でイノベーションを促進するためのより良い環境を提供しています。香港のアンサンブル・サンドボックスはその好例です。

未来は明るいが、前途は険しい。ゴールドラッシュの裏には、障害も存在する。RWAにとって、道のりはまだ長い。