著者: ルー・ウェンロン、リウ・ホンリン

4月6日から9日まで、Wanxiang Blockchain LabとHashKey Groupが主催する2025 Web3カーニバルが香港で開催されました。このイベントでは、パブリックチェーンの開発、DePIN、現実世界の資産チェーンRWA、プライバシー保護、越境決済Payfi、その他業界で人気の高いトピックが取り上げられました。イベント会場の規模やイベント期間中の登録来場者数も昨年に比べて大幅に増加しました。参加者の大半は中国人で、中国本土からの観客や実践者も多数含まれている。

*インターネットからの写真

これは、中国コミュニティの Web3 業界における興味深い現象も反映しています。 Web3 業界に関する中国本土と香港の政策と規制監督の違いにより、多くの中国チームはコンプライアンス要件を満たすために市場とプロジェクトの実装を香港に置き、プロジェクトの基盤となるテクノロジーを中国本土で開発することを選択しています。一方では、香港の国際金融センターとしての地位と政策革新を活用して、私たちのブランドと製品の国際的な影響力を高めることができます。一方、中国本土には優秀な技術開発者が多数在籍しており、私たちは技術の反復と更新に頼ることができます。

しかし、このモデルによってもたらされた業界の問題点の 1 つは、Web3 企業が国内と海外の事業セグメント間の持続可能な相互作用を合法的に実現し、国境を越えた資金の流れを改善できるかどうかです。たとえば、中国本土のプロジェクトが規制を遵守しながら海外に進出する方法、海外のプロジェクトから得た利益が規制を遵守しながら送金される方法、海外の資金調達が規制を遵守しながら中国本土チームの発展をどのようにサポートできるかなどです。

実際、マンキュー氏のチームは、上司が個人的に前払いしたり、従業員の海外の銀行口座に振り込んだり、チームの日常的な経費を米ドルで支払ったりする方法を採用している中国本土の顧客に数多く遭遇している。私たちの見解では、これらの慣行は短期的な解決策となるかもしれませんが、長期的には準拠しておらず、持続可能でもありません。

現在市場に出回っているいくつかの一般的な方法のコンプライアンスリスクポイント

1. 上司の個人口座から最初に支払いが行われる

これは本質的に企業融資であり、持続可能ではありません。その後、会社の収入を社長の個人口座に引き出すと、会社の財産と社長の個人財産が混在する可能性があります。長期未払口座は配当金とみなされ、税金が発生する可能性があります。前払金が会社の口座に反映されていない場合は、従業員の所得を隠蔽しているとみなされ、個人所得税の脱税の疑いが持たれる可能性があります。

2. 従業員の海外銀行口座への海外送金

現行の給与支払管理規定を遵守しないと、従業員に不便を強いるだけでなく、納税義務の回避や税務リスクが生じる可能性があります。さらに、中国本土の従業員の社会保障と積立金の支払いは賃金に連動している。海外から直接支払われる場合、従業員の権利利益が損なわれる可能性があります。同社は後日、権利や利益の未払い金を請求する可能性があり、行政処分も受けることになる。

3. USDTなどの仮想通貨の支払い

これは現在の給与支払管理規制に準拠しておらず、従業員に不便をもたらし、U を法定通貨に交換するとコンプライアンス リスクがさらに高まります。これは現在、中国本土で頻繁に発生する行政違反および刑事違反となっている。本土の公安が介入すれば、本土の銀行口座が凍結され、資金が差し押さえられる恐れがある。悪質な場合には、違法営業や情報ネットワーク犯罪幇助、犯罪収益隠蔽などの刑事告発の疑いにつながる可能性があります。

痛みの原因

1. 規制政策により、一部の製品の適用範囲が海外に限定されている

2013年の「ビットコインリスク防止に関する通知」、2017年の「トークン発行および資金調達リスク防止に関するお知らせ」、2021年の「仮想通貨取引投機リスクのさらなる防止と対処に関する通知」など、特に製品のプロモーションと取引レベルで規制基準が強化されています。レッドラインに関して言えば、現在中国本土で厳しく禁止されている主な分野は3つあり、トークン発行の資金調達と仮想通貨デリバティブ取引、仮想通貨交換サービス、ビットコインマイニング事業である。

これは、上記のビジネスが海外でのみ実行できることを意味し、中国本土のユーザーとの関連を避けるように厳重な注意を払う必要があることも意味します。

しかし、この記事の冒頭で触れたパブリックチェーン開発、DePIN、リアルワールドアセットチェーンRWA、プライバシー保護、越境決済Payfiなどの他のセクションは、実は今のところ中国本土では禁止されていません。現実世界の資産チェーンRWAプロジェクトなど、いくつかの側面では、合法性とコンプライアンスを前提として、公式の姿勢は依然として奨励的です。例えば、上海政府が以前推進した農業分野における最初のRWAプロジェクト。ご興味があれば、マンキュー チームの以前の記事をお読みください: 弁護士マンキュー |農業分野における初のRWAプロジェクト「マルクグレープRWA」の具体的なモデルについて詳しく説明します。

2. 中国本土の専門家は中立的な技術開発に注力している

「ブロックチェーン情報サービス管理条例」や「ブロックチェーン技術の応用と産業発展の加速に関する指導意見」などの政策文書によると、中国本土の現在のブロックチェーン技術に対する奨励政策は、主に基盤技術開発(アライアンスチェーン、プライバシーコンピューティング)、産業デジタル変革(サプライチェーン金融、デジタル政府、食品トレーサビリティなど)、業界標準策定に重点を置いており、ブロックチェーンと実体経済の融合を促進することを目指している。さらに、第14次5カ年計画では、ブロックチェーンをデジタル経済の主要産業として位置付け、人工知能やビッグデータなどの技術との協働イノベーションを強調することが明確に提案されている。全国の地方自治体も、財政補助、人材導入、ブロックチェーン産業団地の建設といった面で一定の政策支援を行っている。

海外の収入や資金を合法的に中国本土に送還する一般的な方法

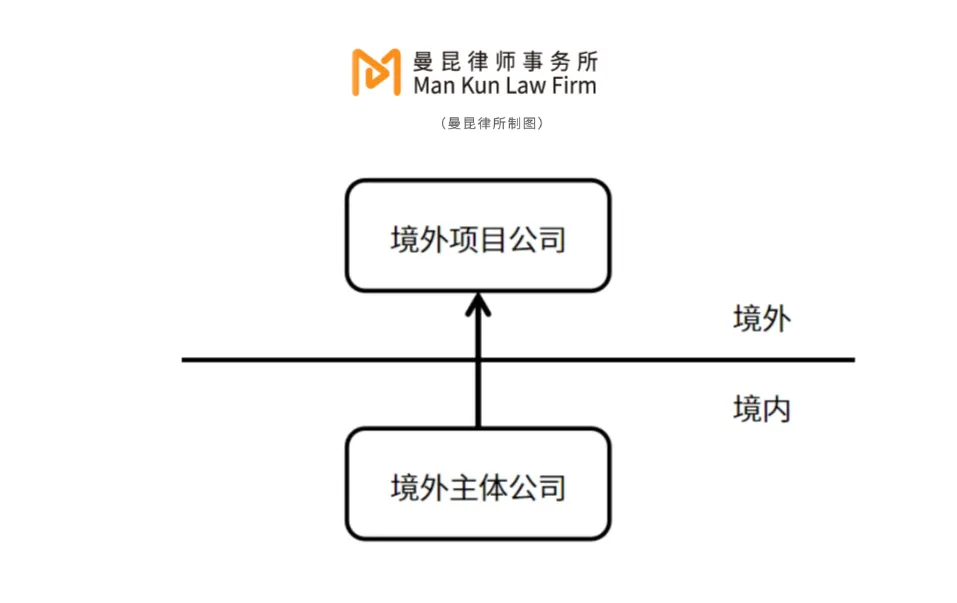

1. 海外に子会社を設立、または株式に投資し、子会社の利益を本国に送金する

海外に子会社を設立したり、株式に投資したりして海外事業を行い、子会社の利益を中国本土の親会社に合法的に送金します。

具体的な手続き:「企業の海外投資管理弁法」(以下「国家発展改革委員会令第11号」という)、「海外投資管理弁法」(以下「商務部令第3号」という)などの外貨管理に関する法律、法規、政策に基づき、海外投資の真実性、必要性、合理性が満たされていることを前提に、中国本土企業は、所在地域内の国家発展改革委員会、商務部、国家外貨管理局(銀行に委託して処理)に申請書を提出する。上記部門の承認または申請手続きを経て、中国本土の資金を海外子会社に送金し、海外事業を展開します。

海外投資登録手続きを進める際には、海外投資先国がセンシティブな国・地域であるかどうか、海外投資プロジェクトが属する産業がセンシティブな産業であるかどうかに留意し、事前の調査や申請資料の準備をしっかり行う必要があります。

さらに、中国本土企業の海外投資の合理性と必要性を判断する際、規制当局は中国本土企業の設立年数、利益水準、負債水準などに対して一定の指標要求を課すことが多い。

2. 海外融資資金を本土に送金して使用する

国内の住民や企業は海外に機構を建設することで資金を調達し、その後海外で調達した資金を本土に再投資します。

具体的な手続き:「国内居住者による特別目的事業体を通じた海外投資、融資、往復投資の外貨管理に関する問題についての通知」(匯発[2014]37号)、「外貨管理条例」などの法律、法規、政策に基づき、資金源と海外資金の用途の真実性を確保することを前提に、中国本土企業の個人株主は所在地の外貨管理局に申請書を提出する(処理は銀行に分散)。届出登録を取得した後、国内企業の株式変更や支配契約を実行したり、外国投資家が資本を注入したり、外国の融資資金を本土に送金して使用したり、往復投資したりできるようになります。

3. 海外顧客とのサービス貿易契約の締結およびサービス料の徴収

当社は、貿易サービス(電気通信、コンピュータおよび情報サービス、研究開発、専門的な経営コンサルティングサービスなど)を通じて、海外の顧客とソフトウェアサービスまたは商業コンサルティングサービスの契約を締結し、契約に従って料金を請求します。

たとえば、企業がソフトウェアの輸出業務に従事している場合、ソフトウェアがインターネットのダウンロードやその他の電子形式で納品されると、契約書、請求書、その他の取引文書を持って銀行に行き、代金を回収することができます。ソフトウェアが永久使用権付きで物理メディアで提供される場合、代金の徴収は商品取引の関連規定に従って処理される必要があります。

Web3関連事業に従事する国内企業は、コンプライアンスに注意を払い、業界の最新動向を追跡し、法的リスクを回避する必要があることに留意する価値がある。国内外の所得や費用支出に関するコンプライアンス上のニーズにも直面した場合にも、お気軽にマンキュー法律事務所にご相談ください。