오랫동안 USDT와 USDC라는 두 거대 기업이 장악해 온 스테이블코인 시장에서, 이더나가 출시한 USDe가 빠르게 주목을 받고 있습니다.

BitMEX 전 CEO인 아서 헤이즈의 "강력한 지원"으로 USDe의 유통 시장 가치는 125억 달러를 돌파하여 한 달 만에 약 35%가 증가했습니다. 이는 USDT와 USDC를 훌쩍 뛰어넘는 수치이며, Tether와 Circle에 이어 세계에서 세 번째로 큰 달러 기반 스테이블코인이 되었습니다.

메커니즘: 현물 계약과 영구 계약 간 헤지

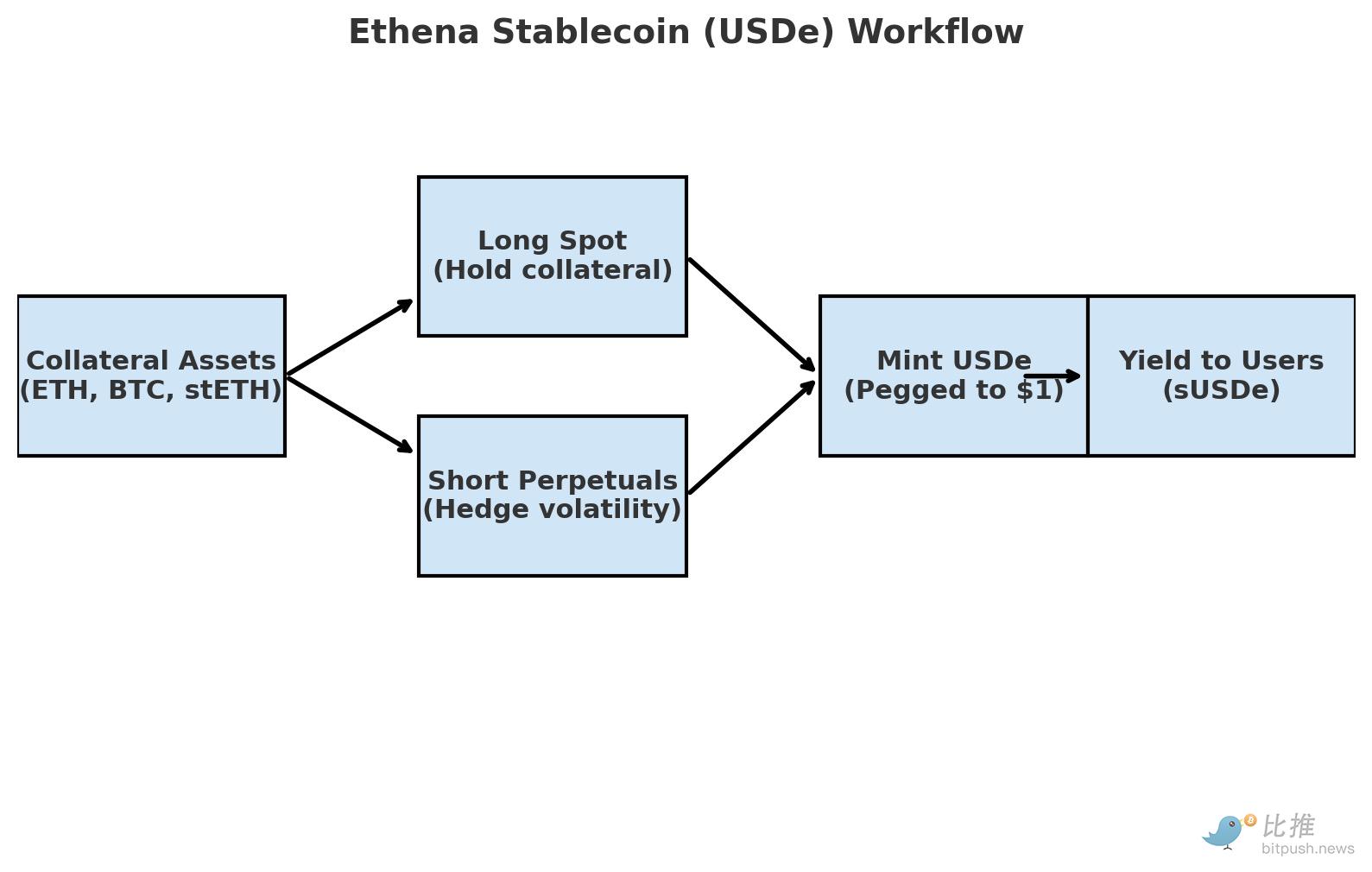

미국 달러나 국채 준비금에 의존하는 USDT와 USDC와 달리, USDe는 "암호화폐 기반" 안정화 메커니즘을 채택합니다.

사용자가 프로토콜에 ETH, BTC 또는 stETH를 입금하면, 이테나는 이러한 현물 자산에 대해 롱 포지션을 취하는 동시에 중앙화된 거래소에 동일한 양의 숏 포지션을 구축합니다. 이렇게 하면 시장 가격 변동에 관계없이 현물 포지션과 숏 포지션의 손익이 본질적으로 상쇄되어 USDe의 안정적 기반을 1달러 근처에 유지합니다.

이를 기반으로 이테나는 sUSDe를 출시했습니다. 무기한 계약 자금 조달 비율이 오랫동안 양수였기 때문에, 프로토콜은 USDe를 스테이킹한 사용자에게 수익을 분배합니다.

이 메커니즘의 핵심 장점은 다음과 같습니다.

- 높은 수익률: USDe는 ETH를 스테이킹하고 무기한 계약의 펀딩 비율을 활용하여 사용자에게 높은 수익을 제공합니다. 현재 연간 수익률은 기존 스테이블코인보다 훨씬 높습니다.

- 분산화: USDe는 기존의 은행 시스템에 의존하지 않으며 "암호화폐 기반" 솔루션으로 간주됩니다.

- 시장 수요: 규제된 스테이블코인이 수익을 제공하는 것을 금지하는 미국 GENIUS 법과 같은 새로운 규정으로 인해 USDe의 비은행 설계는 많은 양의 자본을 유치하여 수익을 창출했습니다.

현재 sUSDe의 연환산 수익률은 9%에 달하며, 이는 Aave의 USDC의 4.2%보다 훨씬 높습니다. 이것이 지속적인 자금 유입을 이끄는 중요한 이유입니다.

데이터: 폭발적 성장

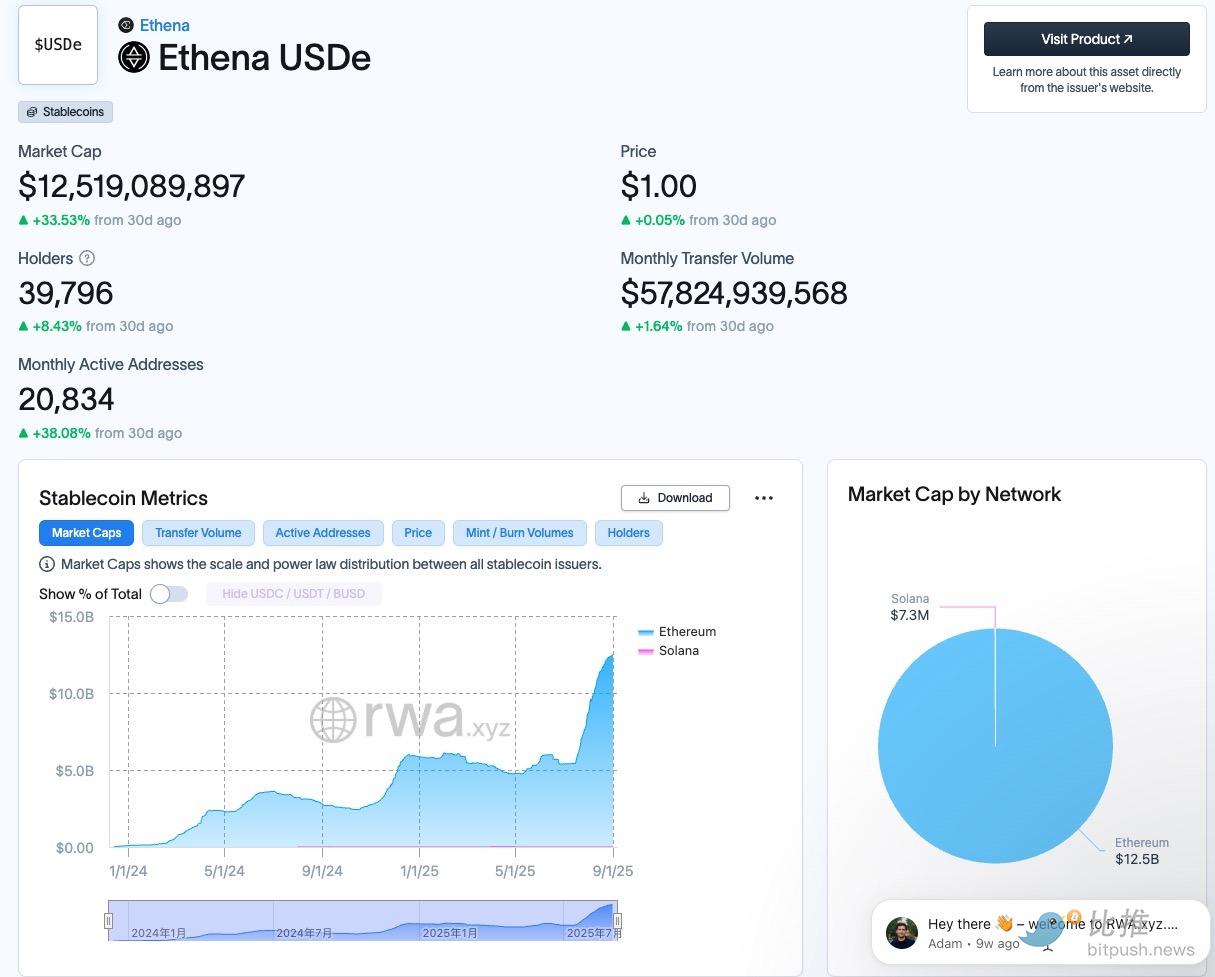

RWA.xyz 데이터에 따르면 USDe는 최근 몇 달 동안 상당한 성장을 보였습니다. 시가총액은 125억 2천만 달러로 30일 전 대비 30% 이상 증가했습니다. 해당 토큰을 보유한 주소 수는 4만 개에 육박하며, 월간 활성 주소는 2만 개를 넘어 거의 40% 증가했습니다. 월간 온체인 전송량은 578억 달러에 달하며, 결제 및 지불 애플리케이션에서 USDe가 널리 사용되고 있음을 보여줍니다.

7월 이후 USDe의 시가총액 곡선은 상당히 가파르게 되었는데, 이는 유리한 스테이블코인 법률과 높은 수익률의 매력으로 인해 이익을 얻었음을 나타냅니다.

USDe는 거의 전적으로 이더리움 메인넷에 배포되어 있으며, 솔라나에는 730만 달러만 남아 있다는 점은 주목할 만합니다. 이는 USDe의 유동성이 매우 집중되어 있으며, 이더리움 생태계가 변동을 겪을 경우 안정성이 시험될 수 있음을 의미합니다.

수수료 전환: 거버넌스를 위한 "배당금 순간"

규모의 급증 외에도 시장은 Ethena의 지속적인 수수료 전환에 더 많은 관심을 기울이고 있습니다. 이는 거버넌스의 이정표입니다. 활성화되면 프로토콜 수익의 일부가 ENA 보유자에게 분배되거나 재무부에 투입되어 ENA가 "거버넌스 티켓"에서 "예측 가능한 현금 흐름을 가진 자산"으로 전환됩니다.

이 메커니즘을 구현하기 위해 이테나는 세 가지 조건을 설정했습니다. USDDe 발행량 60억 달러 이상, 누적 수익 2억 5천만 달러 달성, 그리고 세계 상위 5대 파생상품 거래소 중 최소 4곳과 연동하는 것입니다. 처음 두 곳은 이미 완료되었으며, 마지막 한 곳만 개발 중입니다.

수수료 전환의 잠재적 영향은 두 가지입니다. ENA 보유자에게는 토큰 가치가 프로토콜 수익과 연동되어 시장의 관심이 더욱 높아집니다. 그러나 sUSDe 보유자의 경우, 수익 배분이 동일한 수익 풀에서 발생한다면 수익이 희석될 수 있습니다. 토큰 가치 환수, 사용자 혜택, 그리고 위험 완화 간의 균형을 찾는 것은 앞으로 Ethena의 핵심 과제가 될 것입니다.

위험: 높은 수익률 뒤에 숨겨진 불안정성

USDe의 급속한 성장에는 숨겨진 과제가 있습니다. USDe의 핵심 과제는 자금 조달 금리 변동성, 중앙 거래소의 거래상대방 위험, 그리고 극한 시장 상황에서의 유동성 관리입니다.

우선, 수익률은 자금 조달 금리에 따라 달라집니다. 시장이 약세장으로 접어들어 자금 조달 금리가 마이너스로 전환될 경우, sUSDe의 높은 수익률은 순식간에 사라질 수 있습니다.

둘째, 헤지 메커니즘이 중앙화된 거래소에 크게 의존합니다. 거래소가 블랙스완(Black Swan) 사태에 직면하면 프로토콜의 위험 노출을 통제하기 어려워집니다.

더욱이, Chaos Labs는 Ethena의 자산 재담보가 DeFi 대출 플랫폼의 유동성 위기를 초래할 수 있다고 경고했으며, S&P Global은 USDDe의 신용등급에 USDT와 USDC보다 훨씬 높은 1,250%의 위험 가중치를 부여했습니다. 이러한 우려는 USDDe 모델의 잠재적 취약성을 드러냅니다.

그러나 이러한 잠재적 위험에도 불구하고, 2023년 출시 이후 USDe는 유동성 위기에 직면하거나 달러 페그에서 크게 벗어나지 않았습니다. 이는 USDe의 미래가 설계상의 위험과 운영 역량 간의 균형을 맞추는 과정일 것임을 시사합니다. USDe가 시장의 어려움을 효과적으로 헤쳐나가면서 높은 수익률을 유지할 수 있을지 여부는 암호화폐 생태계에서 USDe의 지속적인 성공을 좌우하는 중요한 요소가 될 것입니다.