作者:0xjacobzhao | https://linktr.ee/0xjacobzhao

毫無疑問, Pendle 是本輪Crypto 週期裡最成功的DeFi 協議之一。在眾多協議因流動性枯竭和敘事退潮而陷入停滯時,Pendle 憑藉獨特的收益率拆分與交易機制,成功成為收益型資產的“價格發現場所”,透過與穩定幣、 LST/LRT等收益資產的深度結合,奠定了其“DeFi 收益率基礎設施”的獨特定位。

在《 DeFi 的智能進化:從自動化到AgentFi 的演進路徑》研報中,我們系統梳理並比較了DeFi 智能化發展的三個階段:自動化工具(Automation) 、意圖驅動助手(Intent-Centric Copilot)與AgentFi(鏈上智能體) 。除借貸(Lending)與流動性挖礦(Yield Farming)這兩類最有價值且易於落地的場景之外,在我們對AgentFi 的高階設想中, Pendle 的PT/YT 收益權交易被視為極度契合AgentFi 的高優先級應用。 Pendle 以其獨特的「收益拆分+ 到期機制+ 收益權交易」架構,為智能體提供了天然的策略編排空間,使自動化執行與收益優化具備了更豐富的可能性。

一、Pendle的基本原理

Pendle 是DeFi 領域首個專注於收益率拆分與交易的協議。其核心創新在於:將鏈上收益型資產(如LST、穩定幣存款憑證、借貸頭寸等)的未來收益流進行代幣化並分離,讓用戶能夠在市場中靈活地鎖定固定收益、放大收益預期或進行投機套利。

簡而言之,Pendle 為加密資產的“收益率曲線”構建了二級市場,使DeFi 用戶不僅可以交易“本金”,還能夠交易“收益”。此機制與傳統金融中的零息債券+ 票息拆分高度相似,為DeFi 資產提升了定價精度與交易彈性。

Pendle的收益拆分機制

Pendle 將一份帶有收益的基礎資產(Yield-Bearing Asset, YBA)拆分為兩種可交易的代幣:

- PT(Principal Token,本金代幣,類似零息債券) :代表在到期時可以贖回的本金價值,但不再享有收益。

- YT(Yield Token,收益代幣,類似票息權利) :代表該資產在到期前產生的全部收益,但到期後將歸零。

- 例如存入1 ETH stETH 後,會被拆分為PT-stETH (到期可贖回1 ETH,本金鎖定)和YT-stETH (取得到期前全部質押收益)。

Pendle 並非只是單純的代幣拆分,還透過專門設計的AMM(自動化做市商)為PT 與YT 提供了流動性市場(相當於債券市場的二級流動性池)。用戶可以隨時買賣PT 或YT,以靈活調整自身的收益風險敞口;其中,PT 的價格通常低於1,反映其“折現後的本金價值”,而YT 的價格則取決於市場對未來收益的預期。更重要的是,Pendle 的AMM 針對有到期日的資產進行了最佳化,使不同期限的PT/YT 得以在市場中形成一條殖利率曲線,與傳統金融的債券市場高度相似。

需要特別說明的是,在Pendle 的穩定幣資產中, PT(本金代幣,固定收益型部位)相當於鏈上債券,買入時透過折價鎖定固定利率,到期可1:1 兌回穩定幣,收益穩健、風險較低,適合追求確定性回報的保守型投資者;而Stablecoin Pool(流動性)浮動較大,同時伴隨無常損失風險,更適合能承受波動、追求更高收益的主動型投資者。在交易量活躍且激勵豐厚的市場中,Pool 收益有可能顯著高於PT 固收;而在交易冷清、激勵不足時,Pool 收益往往低於PT,甚至可能因無常損失而虧損。

| 專案 | Stablecoin PT | Stablecoin Pools |

| 資產形式 | 債券型代幣(到期兌回穩定幣) | AMM 流動性池(PT+YT 交易市集) |

| 收益來源 | 固定利率(本金折價鎖定) | 交易手續費+ 挖礦激勵 |

| 風險水平 | 較低(接近無風險固收) | 較高(IL 風險+ 流動性風險) |

| 適合人群 | 想保本鎖定固定收益 | 想賺手續費和激勵、能承受波動的LP |

Pendle 的PT/YT 交易策略主要涵蓋固定收益、收益投機、跨期套利與槓桿化收益四大路徑,能夠滿足不同風險偏好的投資需求。用戶可以透過買入PT 並持有至到期來鎖定固定收益,相當於獲得確定利率;也可選擇買入YT,押注收益率上升或波動加大,從而進行收益投機。同時,投資者還可利用不同期限PT/YT 的價格差進行跨期套利,或將PT、YT 用作抵押物疊加借貸協議,從而放大收益敞口。

Boros 的資金費率交易機制

在Pendle V2 的收益拆分之外,Boros 模組進一步將資金費率(Funding Rate)資產化,使其不再只是永續合約持股的被動成本,而是可獨立定價和交易的工具。透過Boros,投資人可以方向性投機、風險對沖或套利機會,這個機制實質上將傳統利率衍生性商品(IRS、基差交易)引入DeFi,為機構級資金管理和穩健收益策略提供了新的工具。

除PT/YT 交易與AMM 池以及Boros 資金費率交易機制之外,Pendle V2 還提供了若干擴展功能,儘管並非本文的重點,但仍構成協議生態的重要補充:

- vePENDLE :基於投票鎖倉(Vote-Escrow)機制的治理與激勵模型,使用者透過鎖定PENDLE 取得vePENDLE,從而參與治理投票並提升收益分配權重,是協議長期激勵與治理的核心。

- PendleSwap :一站式資產交換入口,幫助用戶在PT/YT 與原生資產之間高效切換,提升資金使用的便利性與協議可組合性,本質上是DEX 聚合器而非獨立創新。

- Points Market :讓使用者在二級市場提前交易各類項目積分(Points),為空投捕獲與積分套利提供流動性,更偏向投機與話題性場景,而非核心價值。

二、Pendle 策略全景:市場週期、風險分層與衍生擴展

在傳統金融市場中,散戶的投資管道主要集中在股票交易與固定收益類理財產品,通常難以直接參與門檻較高的債券衍生性商品交易。對應在Crypto 市場,零售用戶同樣更容易接受代幣交易與Defi借貸,雖然Pendle 的出現極大地降低了散戶進入「債券衍生品」交易的門檻,但Pendle 的策略仍對專業度有較高要求,需要投資者對收益性資產利率在不同市場環境下的變化進行深入分析。基於此,我們認為在牛市初期、牛市亢奮期、熊市下行期以及區間震盪期等不同市場階段,投資者應結合自身的風險偏好,匹配差異化的Pendle 交易策略。

- 牛市上升期:市場風險偏好逐步恢復,借貸需求和利率仍處於低位,Pendle 上的YT 定價相對便宜。此時,買進YT 相當於押注未來報酬率上升,一旦市場進入加速上漲階段,借貸利率和LST 收益都會抬升,推高YT 的價值。這是典型的高風險高報酬策略,適合願意事先佈局、捕捉多頭放大收益的投資人。

- 牛市亢奮期,市場情緒高漲推動借貸需求飆升,Defi借貸協議的利率往往從個位數攀升至15–30% 以上,使Pendle 上的YT 價值水漲船高、PT 出現顯著折價。此時投資者若用穩定幣買入PT,相當於折價鎖定高利率,到期即可1:1 兌回標的資產,實質上是在牛市後期透過「固收套利」抵禦波動性風險。該策略的優勢在於穩健、理性,能夠在市場回檔或熊市來臨時確保固定收益與本金安全,但其代價是放棄了繼續持有波動性資產可能帶來的更大漲幅。

- 熊市下行期,市場情緒低迷,借貸需求驟減,利率大幅回落,YT 收益趨近於零,而PT 則更接近無風險資產的表現。此時,買入PT 並持有到期,意味著在低利率環境下依舊能鎖定一個確定回報,相當於建立防禦性部位;對於保守型投資者而言,這是規避收益波動、保存本金的主要策略。

- 區間震盪期,市場利率缺乏趨勢性,市場預期分歧較大,Pendle 的PT 與YT 常有短期錯配或定價偏差。投資人可以透過在不同期限的PT/YT 之間進行跨期套利,或是捕捉因市場情緒波動導致的收益權錯價,從中獲得穩定的價差收益。這類策略對分析和執行能力要求更高,可望在無趨勢行情中獲取穩健收益。

全局視角:Pendle 策略全市場週期對照表

| 市場階段 | 市場特徵 | PT 策略 | YT 策略 | 穩定幣池 | 套利策略 |

| 深熊(低位橫盤) | 利率極低,資產價格低估,情緒冷淡 | 意義小(PT 幾乎無折價) | ✅最佳時機:YT 極便宜,賭未來利率恢復,槓桿化收益流(尤其stETH) | ⚪ 收益低,近似閒置部位 | ⚪ 利差空間有限,機會不多 |

| 慢熊(緩慢下跌) | 價格緩慢下行,利率低迷,市場無方向 | ⚪ 固收不高,吸引力一般 | ❌ YT 沒肉,可能虧光 | ✅防禦首選:穩定幣池保本,心態輕鬆 | ⚪ 可做小額跨平台搬磚,但空間有限 |

| 牛市初期(反彈向上) | 借貸需求上升,利率開始走高 | ⚪ PT 開始有折價,但不算大 | ✅爆發力強:YT 低估值→利率反彈→收益槓桿 | ⚪ 穩定幣池不如波動資產池有意思 | ⚪ 可佈局PT 固收vs 浮動利率差 |

| 牛市中期(上漲加速) | 利率顯著提升,情緒回暖 | ✅鎖定固收:PT 折價大,鎖10–20% 年化 | ✅收益翻倍:YT 物價上漲,繼續加倉博利率上升 | ⚪ 固收機會不如PT/YT | ✅套利佳期:Pendle 固收vs Aave 浮動利差大 |

| 牛市亢奮期(高點) | 借貸利率飆升,市場瘋狂 | ✅最佳策略:PT 折價極深,鎖定20–30% 固收 | ❌ 風險大:YT 溢價過高,容易虧 | ⚪ 穩定幣池利率高,但不如PT 吸引 | ✅機構玩法:期限套利、跨市場套利,低風險鎖利 |

| 牛頂回檔期 | 市場反轉,利率快速下跌 | ⚪ PT 折價收窄,吸引力減弱 | ❌ YT 價值大幅縮水,易歸零 | ✅ 資金轉防禦,穩定幣池回歸主流 | ✅ 做對沖套利,降低波動風險 |

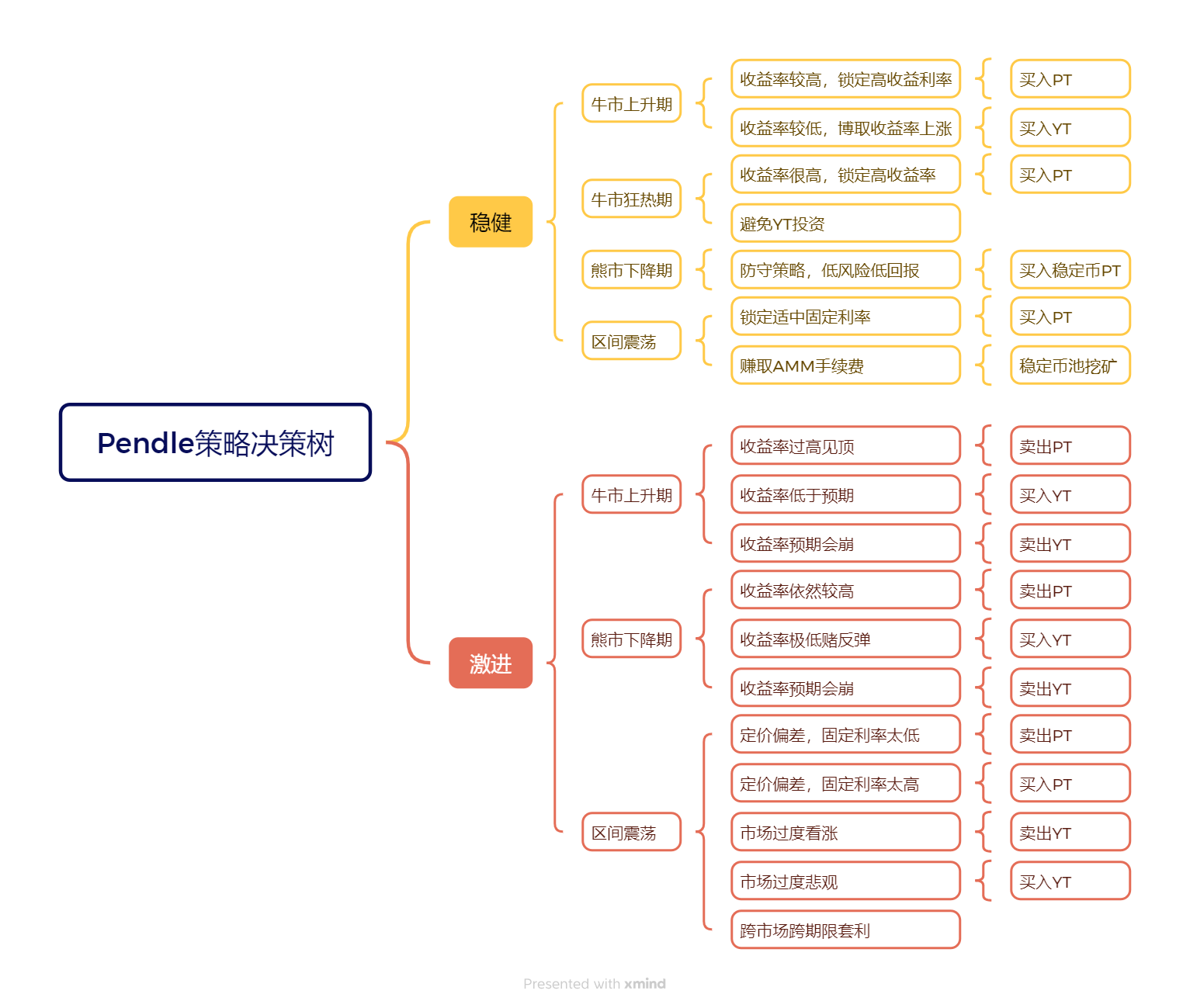

風險分層:穩健vs 激進策略下的Pendle決策樹

當然,以上策略整體以穩健收益為主,核心邏輯是在不同市場週期下透過買入PT、買入YT 或參與穩定幣池挖礦來實現風險與收益的平衡。對於風險偏好較高的積極投資者,也可以選擇更具進攻性的賣出PT 或YT策略,用於押注利率走勢或博弈市場錯配。此類操作對專業判斷和執行力要求更高,風險敞口也更大,因此本文不做過多延展,僅供參考,具體可見下方決策樹。

Pendle 幣本位策略:stETH、uniBTC 與穩定幣池對比

當然,以上Pendle 策略的分析都是以U 本位視角為基礎。策略重點在於如何透過鎖定高利率或捕捉利率波動來獲取超額收益;除此之外,Pendle亦提供BTC 和ETH 的幣本位策略。

ETH 被普遍認為是幣本位策略的最佳標的,原因在於其生態地位與長期價值確定性:作為以太坊網絡的原生資產,ETH 不僅是大多數DeFi 協議的結算基礎,還具備質押收益(Staking Yield)這一穩定的現金流來源。與之相比,BTC 並無原生利率,其在Pendle 上的收益主要依賴協議激勵,因此幣本位邏輯相對較弱;而穩定幣池則更適合作為防禦性配置,承擔「保值+等待」的作用。

在不同市場週期下,三類資產池的策略差異顯著:

- 牛市:stETH 池最具進攻性,YT 是槓桿化ETH 增持的最佳策略;uniBTC 可作為補充,但更偏投機;穩定幣池吸引力相對下降。

- 熊市:stETH 低價YT 提供增持ETH 的核心機會;穩定幣池承擔主要防禦功能;uniBTC 僅適合小規模短期套利。

- 震盪市:stETH 的PT-YT 不配與AMM 手續費提供套利機會;uniBTC 適合短期賽局;穩定幣池則提供穩健補充。

| 資產 | 收益來源 | 風險 | 幣本位效果 | 牛市 | 熊市 | 震盪市 |

| stETH 池 | ETH Staking 原生收益(3–5% APY) | ETH 價格波動 | ✅ ETH 本位增持(YT 可放大收益) | 買YT :押注利率走高,捕捉槓桿化Staking 收益;買折價PT :鎖定高利率 | 買便宜YT :取得槓桿化ETH Staking 收益,實現ETH 本位成長 | 跨期套利/PT-YT 錯配:適合利用AMM 手續費和價格波動獲利 |

| uniBTC 池 | 借貸利率/ 協議激勵(非原生收益) | BTC 無原生利率,收益依賴激勵持續性 | ⚠️ 幣本邏輯弱 | 借貸需求旺盛時短期買YT ,博取激勵收益 | 收益不穩定,適合小部位投機 | YT 定價波動,可短期博弈或跨市場套利 |

| 穩定幣池 | 穩定幣借貸利率(2–5% APY) | 利率低迷,PT/YT 吸引力有限 | ❌ 非幣本位成長 | 固定收益不如波動性資產,適合極保守投資者 | 核心防禦:鎖定穩定利率,等待市場修復 | 小額利差套利,提供低波動補充收益 |

Boros 策略全景:利率掉期、避險與跨市場套利

Boros 將資金費率(Funding Rate)這個浮動變數資產化,相當於將傳統金融的利率掉期(Interest Rate Swaps, IRS)與基差交易(Basis Trading / Carry Trade)引入DeFi,使資金費率從不可控的成本項轉化為可配置的投資工具。其核心憑證Yield Units (YU)支撐了三類主要策略路徑:投機、對沖與套利。

- 投機方面,投資者可透過Long YU (支付固定利率Implied APR,收浮動利率Underlying APR)押注資金費率上升,或Short YU (收固定利率Implied APR,付浮動利率Underlying APR)押注資金費率下降,類似於傳統的利率衍生品交易。

- 對沖方面,Boros 為持有大額永續合約部位的機構提供了將浮動資金費率轉化為固定利率的工具;

- 對沖資金費率風險(Funding Rate Hedging):Long Perp + Long YU ,將浮動資金費率支出鎖定為固定成本。

- 鎖定收取的資金費率(Funding Rate Income Hedging): Short Perp + Short YU → 將浮動資金費率收入鎖定為固定收益。

- 在套利方面,投資人可以透過穩健增益組合(Delta-Neutral Enhanced Yield)或穩健套利(Arbitrage / Spread Trade) ,利用跨市場(Futures Premium vs Implied APR)或跨期限定價差,取得相對穩健的利差收益。

整體而言,Boros適合專業資金用於風險管理與穩健增益,但對零售用戶的友善度有限。

| 策略類型 | 操作方法 | 適合人群 | 類比傳統工具 |

| Funding Hedge(支出/收入對沖) | 資金費率支出對沖:在CEX/DEX 做多Perp,同時在Boros Long YU; 資金費率收入對沖:在CEX/DEX 做空Perp,同時在Boros Short YU | 大額多空倉位、Basis Trader | 利率掉期(Payer/Receiver Swap) |

| Delta-Neutral 固定收益 | 現貨質押(如stETH 獲得4% 基本收益)+ 做空Perp 對沖價格風險+ 在Boros Short YU 鎖定固定funding 收益 | 穩健型機構、避險基金 | Cash & Carry + Swap |

| 跨市場/期限套利 | 跨市場套利:比較Futures Premium 與Boros Implied APR,做空高估的一方、做多低估的一方; 期限套利:不同到期的YU 有定價差時,做空高估到期、做多低估到期 | 專業套利資金 | 國債殖利率曲線套利 |

三、Pendle 策略複雜度與AgentFi獨特價值

依據前文分析,Pendle 的交易策略本質上是複雜的債券衍生性商品交易,即便是最簡單的買進PT 鎖定固定收益,仍需考慮到期換倉、利率波動、機會成本與流動性深度等多重因素,更不用說YT 投機、跨期套利、槓桿化組合或與外部借貸市場的動態比較。與借貸或Staking 這類「存入即可持續生息」的浮動收益產品不同,Pendle 的PT(本金代幣)必須設定明確的到期日(通常為數周至數月),到期後本金按1:1 兌回標的資產,若要繼續獲得收益則需重新建倉。這種「定期性」期限約束是固定收益市場的必要前提,也是Pendle 與永續型借貸協議的根本差異。

目前,Pendle 官方並未內建自動續期機制,而部分Defi策略金庫提供「 Auto-Rollover」方案,以在使用者體驗與協定簡潔性之間取得平衡。目前分為被動、智慧和混合三種Auto-Rollover模式

- 被動Auto-Rollover:邏輯簡單,PT 到期後本金自動續投新PT,使用者體驗順暢。但缺乏彈性,一旦Aave、Morpho的浮動利率更高,強制續約便會帶來機會成本。

- 智慧Auto-Rollover:由Vault 動態比較Pendle 固定利率與借貸市場浮動利率,避免“盲目續期”,在提升收益的同時保持靈活性,更符合收益最大化需求

- 若Pendle 固定利率> 借貸浮動利率→ 續投PT,鎖定確定性較高的固定收益;

- 若借貸浮動利率> Pendle 固定利率→ 轉入Aave/Morpho 等借貸協議,以取得更高的浮動利率。

- 混合配置:部分資金鎖定PT 固定利率,部分資金流向借貸市場,形成穩健與靈活兼顧的組合,避免在極端情況下被單一利率環境「甩開」。

因此, AgentFi 在Pendle 交易策略中具有獨特價值:它將複雜的利率博弈自動化。 Pendle 的PT 固定利率與借貸市場浮動利率即時波動,人工難以持續監控與切換;普通Auto-Rollover 僅是被動續期,而AgentFi 則可動態比較利率水準、自動調倉,並根據使用者風險偏好優化倉位配置。在更複雜的Boros 策略中,AgentFi 還能承擔資金費率對沖、跨市場套利與期限套利等操作,進一步釋放專業化收益管理的潛力。

四、Pulse:首個基於Pendle PT 策略的AgentFi 產品

在先前的AgentFi 系列研報《穩定幣收益的新典範:AgentFi到XenoFi 》中,我們介紹過基於Giza基建層推出的穩定幣收益優化代理ARMA ( https://app.arma.xyz /)。該產品部署在Base 鏈,可在AAVE、Morpho、Compound、Moonwell 等借貸協議間自動切換,實現跨協議收益最大化,並長期穩居AgentFi 的第一梯隊。

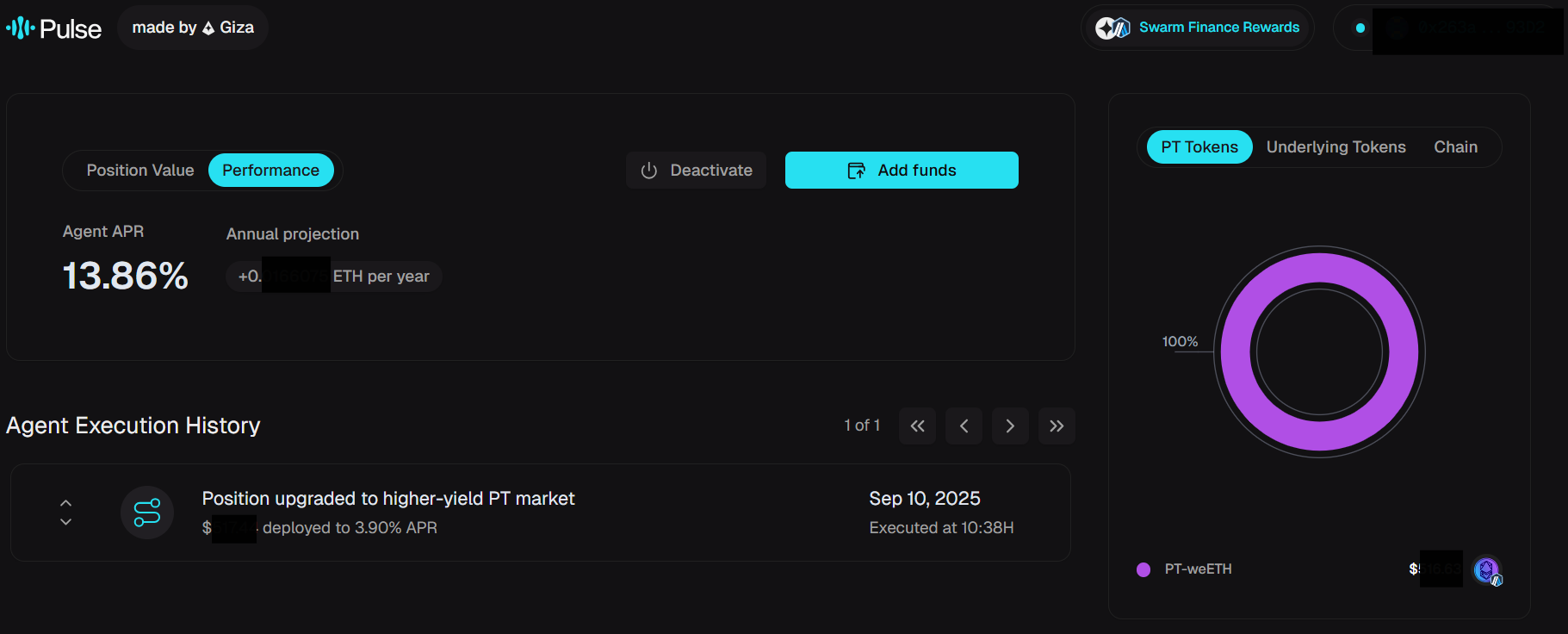

2025 年9 月,Giza 團隊正式推出Pulse Optimizer ( https://app.usepulse.xyz/ ) -業界首個基於Pendle PT 固定收益市場的AgentFi 自動化優化系統。與聚焦穩定幣借貸的ARMA 不同,Pulse 專注於Pendle 固收場景:透過確定性演算法(非LLM)即時監控多鏈PT 市場,在考慮跨鏈成本、到期管理與流動性限制的前提下,利用線性規劃動態分配倉位,並自動完成續作(rollover)、跨鏈調度與複利。其目標是在風險可控的條件下最大化組合APY,將複雜的「找/APY/換倉/跨鏈/擇時」過程抽象化為一鍵式的固收體驗。

Pulse 核心架構元件

- 資料擷取(Data Collection) :即時抓取Pendle 多鏈市場數據,包括活躍市場、APY、到期時間、流動性和跨鏈橋費用,並建模滑點與價格衝擊,為優化引擎提供精確輸入。

- 錢包管理(Wallet Manager) :作為資產與邏輯中樞,產生投資組合快照,管理跨鏈資產標準化,執行風險控制(如最小APY 改善門檻、歷史價值對比)。

- 最佳化引擎(Optimization Engine) :基於線性規劃建模,綜合考慮資金分配、跨鏈來源、橋費曲線、滑點和市場到期,輸出風險限制下的最優配置方案。

- 執行規劃(Execution Planning) :將最佳化結果轉換為交易序列,包括清算低效率部位、規劃橋接與Swap 路徑、重建新部位,並在必要時觸發全額退出機制,形成完整閉迴路。

| 組件 | 關鍵機制 | 輸出結果 |

| 數據採集 | 整合Pendle API 與多鏈價格源,監控市場與滑點 | 即時市場數據流 |

| 錢包管理 | 組合快照、資產標準化、跨鏈轉換、風險控制 | 投資組合狀態與再分配控制 |

| 優化引擎 | 資金分配建模、跨鏈成本曲線、收益遞減約束 | 最優配置方案 |

| 執行規劃 | 清算舊倉位→ 規劃橋接/Swap → 建倉/退出 | 可執行的跨鏈交易腳本 |

五、Pulse 核心功能與產品進展

Pulse 目前專注於ETH 本位收益優化,自動化管理ETH 及其流動性質押衍生品(wstETH、weETH、rsETH、uniETH 等),並在多個Pendle PT 市場中進行動態分配。系統以ETH 為基礎資產,自動完成跨鏈代幣轉換,實現最佳配置。目前已上線Arbitrum 主網,後續將擴展至以太坊主網、Base、Mantle、Sonic 等,並透過Stargate 橋接實現多鏈互通性。

Pulse使用者體驗全流程

Agent 啟動與資金管理:使用者可在官方網站( www.usepulse.xyz )一鍵啟動Pulse Agent,流程包括連接錢包、網路認證、白名單驗證,並存入最低0.13 ETH(約$500)。完成啟動後,資金即自動部署至最優PT 市場並進入持續優化循環。用戶可隨時追加資金,系統會自動再平衡與重新分配,後續存入不設最低門檻,大額資金則可提升組合多樣化與優化效果。

數據看板與績效監控

Pulse 提供視覺化數據看板,即時追蹤並評估投資表現:

- 關鍵指標:總資產餘額、累積投入、本金與收益成長率,不同PT 代幣與跨鏈部位的部位分佈。

- 收益與風險分析:支援日/週/月/年維度的趨勢跟踪,結合APR 即時監控、年度預測和市場對比,幫助衡量自動化優化帶來的超額回報。

- 多維度拆解:依PT Token(如PT-rETH、PT-weETH)、Underlying Token(LST/LRT 協定)及跨鏈分佈進行展示。

- 執行透明度:完整保留操作日誌,包括調倉時間、操作類型、資金規模、收益影響及鏈上哈希,確保可驗證性。

- 優化成效:提示再平衡頻率、APR 改善幅度、分散化程度及市場反應速度,並與靜態持股或市場基準對比,評估風險調整後的真實收益。

退出與資產提取:用戶可隨時關閉Agent,Pulse 會自動清算PT 代幣並兌換回ETH,僅對利潤部分收取10% success fee,本金全額返還。退出前系統將透明展示收益與費用明細,提現通常數分鐘內完成。用戶退出後可隨時重新激活,歷史收益記錄將完整保留。

六、Swarm Finance:主動流動性激勵層

2025年9月,Giza 正式推出Swarm Finance —— 一個專為主動流動性(Active Capital)設計的激勵分送層。其核心使命是透過標準化APR feeds(sAPR)將協議激勵直接連接到智能體網絡,從而讓資本真正實現「智慧化」。

- 對用戶而言:資金能夠在多鏈、多協議間實現即時、自動化的最優分配,無需手動監控或複投,即可捕捉最高收益機會。

- 對協議而言:Swarm Finance 解決了Pendle 等專案的到期贖回—TVL 流失痛點,帶來更穩定、黏性的流動性,同時顯著降低了流動性管理的治理成本。

- 對生態而言:資本在更短時間內完成跨鏈與跨協議遷移,提升了市場效率、價格發現能力與資金利用率。

- 對Giza 本身而言:所有經由Swarm Finance 路由的激勵流量,部分將回流至$GIZA ,透過fee capture → buyback機制啟動Tokenomics 飛輪。

根據Giza 官方數據, Pulse在Arbitrum 上線ETH PT 市場時實現了約13% APR 。更重要的是,Pulse 透過自動rollover 機制解決了Pendle 到期贖回導致的TVL 流失問題,為Pendle 建立了更穩健的資金沉澱與成長曲線。作為Swarm Finance 激勵網路的首個落地實踐,Pulse 不僅展現了智慧代理化的潛力,更標誌著DeFi 主動流動性(Active Capital)的新範式正式開啟。

七、總結與展望

作為業界首款基於Pendle PT 策略的AgentFi 產品,Giza 團隊推出的Pulse無疑具有里程碑意義。它首次將複雜的PT 固定收益交易流程抽象化為一鍵式的智慧代理體驗,在跨鏈配置、到期管理和自動複利等環節實現了全面自動化,顯著降低了用戶的操作門檻,同時提升了Pendle 市場的資金利用效率與流動性。

Pulse 目前仍主要聚焦於ETH PT 策略。展望未來,隨著產品的不斷迭代和更多AgentFi 團隊的加入,我們有望看到:

- 穩定幣PT 策略型產品- 為風險偏好較穩健的投資者提供配對方案;

- 智慧化Auto-Rollover —— 動態比較Pendle 固定利率與借貸市場浮動利率,在提升收益的同時保持彈性;

- 基於市場週期的全景化策略覆蓋範圍—— 將Pendle 在牛熊不同階段的交易策略模組化,涵蓋YT、穩定幣池,甚至做空和套利等更高級的玩法;

- Boros 策略型AgentFi 產品- 實現比Ethena 更聰明的Delta-Neutral 固定收益及跨市場/期限套利,推動DeFi 固收市場的進一步專業化與智慧化。

當然,Pulse同樣面臨任何Defi產品都面臨的風險,包括協議與合約安全(Pendle 或跨鏈橋潛在漏洞)、策略執行風險(到期rollover 或跨鏈再平衡失敗)、市場風險(利率波動、流動性不足、激勵衰減)。此外,Pulse 收益依託於ETH 及其LST/LRT 市場,若以太幣價格大幅下跌,即便ETH 本位數量增加,美元計價下仍可能出現虧損。

整體而言,Pulse 的誕生不僅拓展了AgentFi 的產品邊界,也為Pendle 策略在不同市場週期下的自動化與規模化應用開啟了新的想像空間,代表了DeFi 固收智慧化發展的重要一步。

免責聲明:本文在創作過程中藉助了ChatGPT-5 的AI 工具輔助完成,作者已盡力校對並確保資訊真實與準確,但仍難免存在疏漏,敬請諒解。需特別提示的是,加密資產市場普遍存在著專案基本面與二級市場價格表現背離的情況。本文內容僅用於資訊整合與學術/研究交流,不構成任何投資建議,亦不應視為任何代幣的買賣推薦。