作者:Barter

編譯:Tim,PANews

穩定幣互換:好與壞

穩定幣總供應量在2024年幾乎翻倍,從1,298億美元增加到2,034億美元,其中半數以上存在於以太坊鏈上。面對市場上流通的數十種穩定幣及不斷湧現的新幣種,確保流動性互換盡可能接近1:1匯率至關重要。 Barter團隊深入研究發現:實踐

中穩定幣互換常偏離1:1匯率,本帖將剖析此問題。

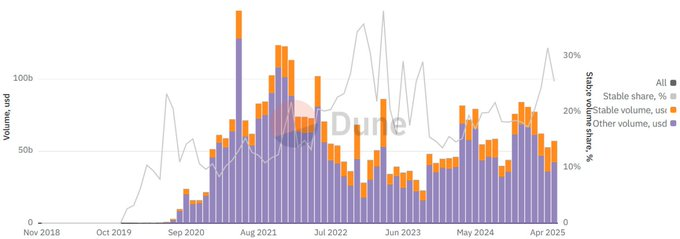

看似平平無奇,其實價值連城

根據DEX交易數據,穩定幣交易量佔總交易量的比例維持在20-30%區間,而其交易筆數佔比始終低於5%。 2025年4月期間,穩定幣交易量佔比達31.5%(絕對值166億美元),交易筆數佔比僅4.6%。這意味著單筆穩定幣交易的平均規模是普通DEX交易的9.5倍。

TVL越低,效率越高

穩定幣流動性池的TVL從2022年1月的123億美元高峰跌至2025年5月的6億美元。但自2022年初以來,穩定幣交易量持續成長,使得流動性週轉率提升34倍,截至2025年4月,單週週轉率最高可達824%。這意味著:市場結構正向更高資本效率轉型,流動性池如今支撐著規模顯著擴大的交易量。

穩定兌換≠穩定執行

過去一年的散戶交易中,有81億美元的穩定幣兌換遭遇了超過0.1%的滑點損失。其中9.3億美元交易滑點超過1%,這在穩定幣兌換中屬於異常之高的情況,且78.5%的高滑點交易集中於流動性較差的穩定幣交易對。

雖然1%的滑點乍看之下似乎微不足道,但在高交易量的穩定幣兌換場景中,它暴露了深層的規模效率問題。因此,穩定幣兌換目前佔所有被三明治攻擊交易的53.8%,而MEV(礦工可提取價值)和套利交易佔據了穩定幣兌換總交易量的47.0%,即每週16.1億美元。該

費用低但代價高昂

穩定幣互換中有害交易比例居高不下的根源在於費用壓縮。過去兩年半間,穩定幣互換的平均手續費已暴跌5.5倍至僅0.011%,以交易量加權計算的手續費更是低至0.005%。雖然低廉費用能吸引訂單流,但也導致有害交易佔比異常增加。例如在提供0.001%超低手續費的Uniswap V4平台上,穩定幣互換交易量中現已出現高達80.2%的有害MEV交易。

穩定幣兌換中摩擦成本的數值分析