作者:佐爺歪脖山

Hyperliquid 的流動性總是能給人驚喜或驚嚇。

8 月27 日,就在Hyperliquid BTC 現貨交易量僅次於幣安,上月交易量超越Robinhood 消息公佈時,和孫割有關超級巨鯨地址下單「攻擊」 $XPL 盤前合約市場,造成上千萬美元的用戶損失。

有別於BTC/ETH 等主流交易市場,Hyperliquid 盤前合約市場成交量本來就小,巨鯨又可無準許利用交易規則,最終造成人間慘劇。

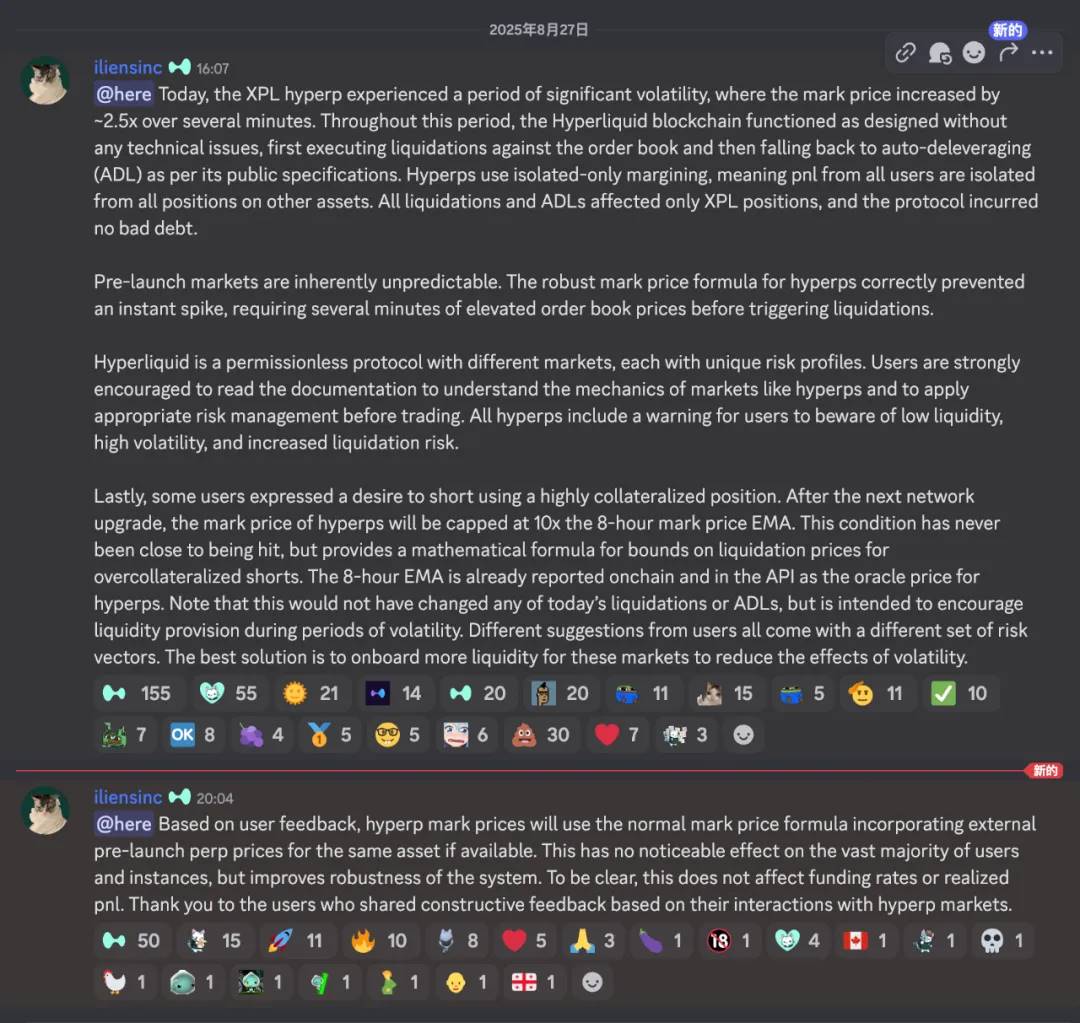

如果是幣安等CEX,巨鯨早就被人工封禁,連下單狙擊的可能性都微乎其微,事後,Hyperliquid 團隊在Discord 的回復是,深刻理解,吸取教訓,堅決改進,暫不賠償。

圖說:HL 團隊回應

圖片來源:@hyperliquidx

再次回憶下HL 發生的安全事件和處理結果:

1. 2024 年11 月,BitMEX 創辦人Arthur Hayes 等人指責Hyperliquid 架構中心化;

2. 2025 年初,50x 巨鯨爆破HLP 金庫事件,HL 團隊事後調整多個幣種槓桿倍數;

3. 2025 年3 月26 日,面對$JELLYJELLY 惡意狙擊,HL 團隊直接下場拔網保護自身。

4. 2025 年8 月27 日,巨鯨狙擊盤前合約市場$XPL,官方表示風險自擔。

可以發現,HL 團隊面對不同的安全事件,採取的措施也完全不同,如果不涉及HL 自身金庫或利益,便是去中心化治理,如果真的危及協議本身,則直接動用超管權限。

我無意針對此事做出道德評價,只能說任何交易流動性集中場所都必然面臨保散戶還是巨鯨流動性的“事故”,從幣安上幣標準不透明到Robinhood 的散戶大戰華爾街,概莫能外。

時空是個圓圈,流動性是重力源

2022 年Perp DEX 風潮,FTX 崩盤後永續合約市場出現空白,幣安遵循上幣思維遭遇PumpFun 對定價策略的重塑。

Hyperliquid 並不特殊,模仿$BNB = 幣安主站+ BNB Chain 的打法,把流動性全部遷移到no KYC 鏈上,幣安監管套利高速成長,HL 無准入套利吸引散戶。

回到2022 年,幣圈萬物起源於FTX 的轟然崩塌,Backpack 拿走了Solana 正統性,Polymarket 拿走了政治事件預測,Perp DEX 還在忍受GMX 和dYdX 的統治,以及Bybit 和Bitget 的侵擾。

市場出現短暫的空白期,幣安身陷調查危及,彼時正值拜登在任,民主黨總統不喜歡加密貨幣,給拜登捐贈上千萬美元的SBF 都得進去,Gary 正在SEC 主席任上大沙幣圈,Jump Trading 都要收手。

萬馬齊喑,危中有機。

幣安被審查,FTX 崩潰,BitMEX 老矣,OK/Bybit/Bitget 都在鏈下廝殺,彼時的CEX 都不否認鏈上遷移趨勢,但是選擇的途徑是錢包。

Hyperliquid 選擇擁抱CLOBs (Central Limit Order Books) ,用鏈下撮合+鏈上結算的方式,加上偷師GMX 的LP Token 機制,Incentive Game 正式啟動。

圖說:Perp DEX 全景圖

圖片來源:@OAK_Res

但這一套機制,放在2023-2024 年,甚至說不上新鮮,關鍵時刻,Pump Fun 擊穿了幣安的定價體系,Meme 狂潮讓HL 流動性真正賺到第一批忠實用戶。

在Pump Fun 之前,NFT 或Meme 土狗都存在,甚至BNB Chain 2021 年就是主戰場,所以大表哥不懂Meme 純粹是行銷,但Pump Fun 選擇內外盤機制和Solana 生態。

• 內外盤機制,給了小批量資金大規模試驗任意可能性的機會;

• Solana 生態,讓Meme 交易速生速死的特性發揮到極致。

這一切,讓VC 融資——項目攢局——幣安退出——>賦能BNB 的機制節奏打斷,高估值體系的崩盤是幣安流動性危機的前兆,可以說,現在的BNB 是幣安的債務,Binance Alpha 充滿了被動防守的無奈。

Meme 熱潮是HL 第一次驗證自身,流動性隨處可用,小批量、小幣種試驗過後,大資金和主流幣才會到來,在宣發上,都是反向營銷,先說有大戶,散戶才敢入場,但事實上,沒有散戶的虧損,從來不會有MM(做市商)、巨鯨和協議的利潤。

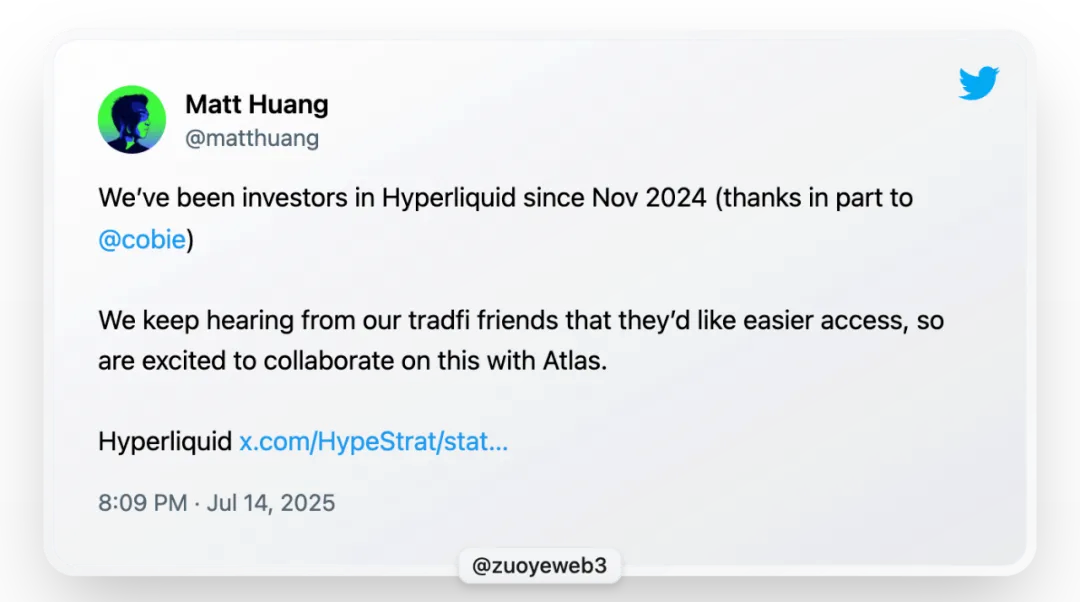

Hyperliquid 不可能沒有外部資金注入,完全憑藉自有資金運營超強流動性,但是沒有VC 與此並不衝突,2024 年11 月,Paradigm 已經進入$HYPE 體系,據@mlmabc 估算購買量可能為1600 萬枚。

圖說:paradigm 買入$HYPE

圖片來源:@matthuang

VC 可以直接下場買入,這很難算是不是傳統的投資模式,與此同理,MM(做市商)也可能是這種方式參與,但從邏輯上看,都是和普通散戶一樣的空投和買入。

從敘事邏輯上看,專案的代幣增發和拋售是典型的博弈論危機,專案方、多個VC 和交易所之間互不信任,解鎖後立即拋售雖然會損失未來收益,但是會保留現有收益,於是,所有的利益方都選擇即時拋售,只有交易所和專案方受傷的世界出現了。

Hyperliquid 以保留專案控制權的方式空投$HYPE,以在自身為主要交易所的方式交易現貨$HYPE,雙重控盤才穩住飛輪初始動量,2025 年中,Bybit 才Listing $HYPE 現貨,大概率是直接買入增加交易對,不太可能是HL 推動上幣。

HL 並不神秘,Pump Fun 上線Hyperliquid 時造富效應反而比幣安要強,幣安今日無非又扳回一局,這樣的賽事,還會延續很長時間,$JELLYJELLY 時幣安和OK 都能放下前嫌聯手狙擊手Hyperliquid。

商場如戰場,賽事很長,賽點很少。

散戶交易迷因幣,大戶奔湧向HL

散戶拒絕交易時代,大戶究竟在賺什麼。

Meme 破產,Pump Fun、Berachain 和Story Protocol,大家可以猜猜,誰的協議收入最多,竟然是散戶都在離場的Pump Fun,DeFi 原生設計的Berachain 已經成為路邊一條。

但散戶不會再碰山寨幣,目前的漲勢是美股流動性外溢,可惜DAT 已經開始賣幣,策略(MSTR)的幣股債飛輪好看不好學,即使是ETH,其耐漲性也遠不如BTC。

在散戶拒絕交易的時代,所有人都盯上大戶和機構,他們的想法很有趣,認為只要大戶互為交易對手,就能讓自己賺到中介費和手續費,這已經不是思維的懶惰,而是對Hyperliquid 的侮辱。

流動性永遠是加密產業最日常的基礎設施,Hyperliquid 正是和散戶建立直接聯繫而成功。

50 萬的no KYC 用戶都是大戶和巨鯨,那加密貨幣早就取代現有金融體係了,川普的500 萬美元金卡都賣不了這麼多,和USDT 類似,無准入對資金誘惑力巨大,你可以說黑灰產從業者眾多,但這絕不是少數人能創造的金融奇蹟。

在這次被攻擊事件中,推特(X) 訴說遭遇的都是真實用戶,而在交易量較少的盤前合約市場,都證明Hyperliquid 的號召力和用戶基礎,唯一問題是HL 這次玩砸了,搬起流動性砸向自己的治理體系。

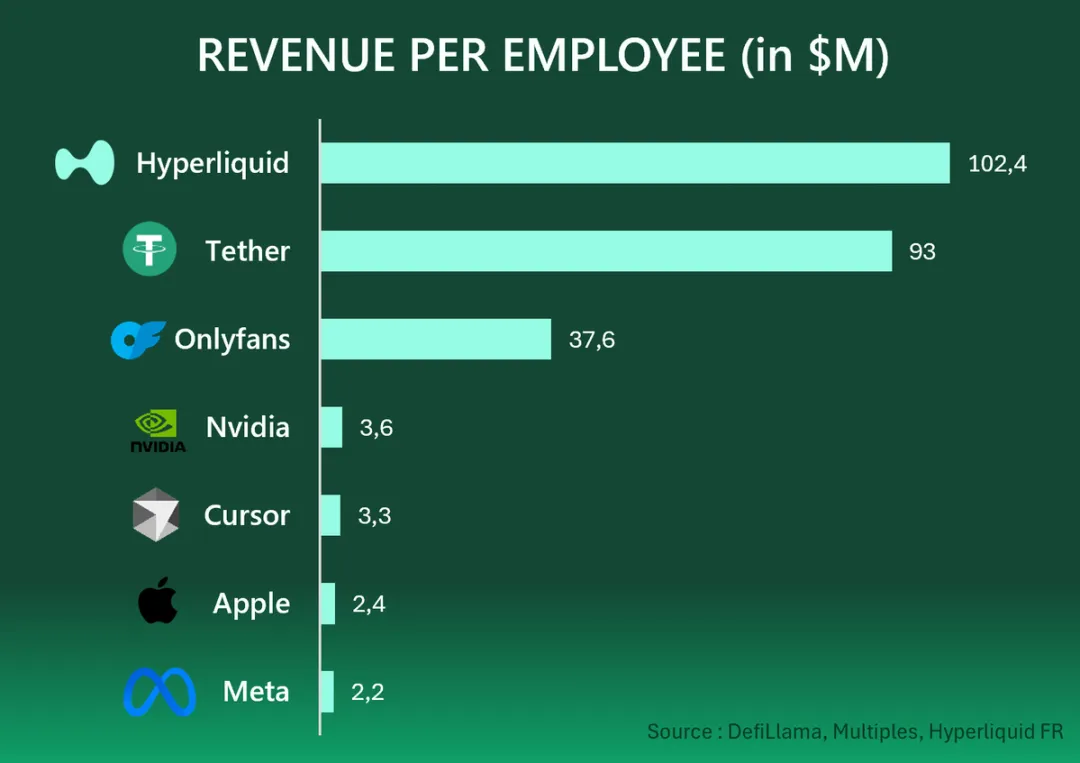

11 個人創造年11.67 億美元收益,人均效益1.06 億美元,其後Tether 人均9300 萬美元,然後說Onlyfans 的3760 萬美元,互聯網的規模效應,疊加人類最原始的慾望,在亞非拉和第一世界特色產業之間,打造出無比輝煌的地下和鏈上世界。

圖說:Web2&3 企業人均效益

圖片來源:@HyperliquidFR

如果你認為Hyperliquid 都是巨鯨對敲,難道Tether 都是大戶互換?還是Onlyfans 都是大佬下海?

在散戶拒絕交易山寨和Meme 時代,BTC 和ETH 的高槓桿是為數不多的“機會”,對於所有人都有致命的誘惑力,當然,被軋空也是致命的損失。

人沒辦法從自己成功的道路二次出軌。

幣安只會圍繞上幣邏輯不斷優化,直到過度擬合陷入死循環;

CEX 只會圍繞流動性提高返傭,直至擊穿自身微薄盈利率;

CLOB DEX 只會學習成為幣安,發完代幣淪為GMX 仿盤。

特立獨行的豬很少見,要為大戶做資管服務的人很多,如果在今天還默認最大的流動性是CEX,那隻能說不適合參與接下來的加密市場。

散戶來了無許可自由市場,大戶賺到流動性退出機會,Paradigm 賺到$HYPE 漲幅和持倉,散戶有了以小博大機會,前提是不碰小幣種資產。

每個人都為自己的命運定價,然後All in Crypto 是永恆的主旋律。

結語

人為幹預是Hyperliquid 傳統特色,整個Perp DEX 賽道人治色彩濃厚。

不是HL 空投和利益分配到位,也不是Jeff 打造的技術架構更優秀,而是FTX 崩潰後+幣安被監管市場空白期,Hyperliquid 競爭對手其實有限,Timing 永遠是打破現有結構的最佳入口。

FTX 崩潰—->幣安被監管捆住手腳+幣安管理層沉浸在上幣思路—->PumpFun 擊穿幣安上幣機制和定價邏輯—->Perp DEX 成為市場空間巨大的空白市場—->Bybit 是既有思維的受益者+Hyperliquid 搭建$HYPE 飛輪。