2023.06.19-2023.06.25

Part.1 Insight

Web3遊戲如何在SEC的刀尖下起舞

作者:Simon @IOSG Ventures

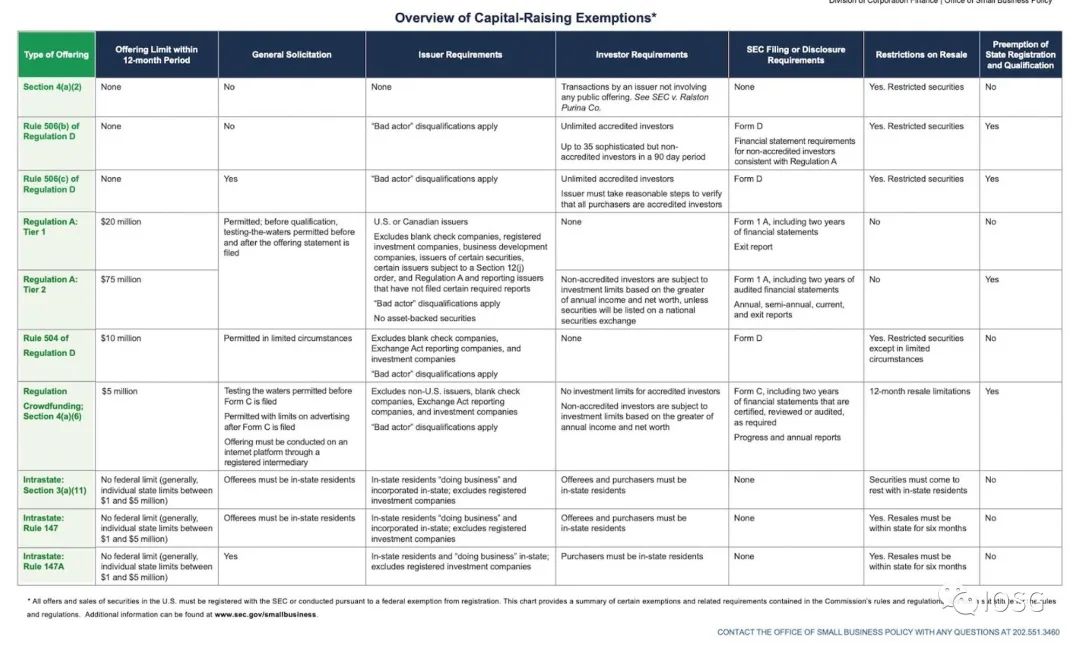

但由此出發,我們可以想到一些遊戲團隊可以使用的對策:包括不限於讓用戶在獲利前付出更多的個人努力:在獲利前參與“staking”,在遊戲中完成一定的任務/成長目標等。又或者避免過早地發行代幣,在遊戲的成熟期發行。又或者提高資產在其他案例中的ultility:比如在其他公司的遊戲中也有用。這些都能或多或少減少資產購買者對發行商的依賴。題外話:足夠的去中心化fully onchain game也是一個潛在解法。不過開發者們也不必草木皆兵,豪威測試的結論是以case & event為基礎的,也就是說,通過豪威測試的結果只影響某一token在某次資產發行中的定性,對其他同類型的token是沒有影響的。假如某天$GMT被判為了證券,並不意味著所有雙幣模型的治理幣都是證券。 “一開始合規設計代幣模型”,“避免發行有可能會被定性為證券的代幣”,對發行者來說性價比極高。但如果想選擇更加安全的融資方式,可以直接按照SEC的準則來設計融資架構,其中詳細規定了一個公司能發行多少次證券,能融多少錢,能向誰銷售、銷售多少,信息的披露義務和投資者權益的保護相關義務等等。

同質化代幣Fungible Tokens (FT)先簡單回顧一下行業中常見的FT代幣設計:web3遊戲通常採用單幣模型或者雙幣模型。在單幣模型中,唯一的token有著治理/遊戲內消耗的兩種ultility。在雙幣模型中,治理/遊戲內消耗兩個ultility被分配到了兩種代幣上。 governance token一般有著固定的供給,理論上擁有者能一定程度上參與遊戲的研發/運營中的決策。 ultility token一般沒有固定的上限,被當作遊戲內流通/計價商品的貨幣。然而在理所當然地採用雙幣模型,決定發行多少token/supply是多少之前,開發者應該仔細思考每種token/NFT切實行使的職能,以及項目的價值捕獲會如何實現以及分配。單純從操盤容易度的角度來設計代幣經濟,只會讓項目暴露在更多監管風險下。項目方需要重新審視,包括但不限於: -每種token存在的必要性是什麼? -這些代幣的購買者是否是遊戲中的消費者/真實的玩家? -兩者代幣的發行方雖然一樣,但如果參照前文討論過的豪威測試,ultility token和governance token往往有著截然不同的測試結果。如果遊戲的核心設計能繞開一些監管敏感的方面,不一定要雙幣/發行代幣也能運行,那為何要為項目平添風險呢? governance token一般是通過private sales/IEO等等融資活動被售賣給retail investor的,而utility token是遊戲內的玩家在完成某種遊戲內任務後獲得的,在豪威測試的的要求下,相對來說,utility token的issue方式和持有者都更不像證券。然而,是不是簡單把token設計成utility token就行了呢?不巧的是,為了調控經濟的生命週期,防止打金者過分榨乾ultility代幣的價值,開發團隊往往要step-in,在遊戲上線後,調整gameplay mechanics,影響代幣的產出消耗方式和數量來去維繫價格的穩定——這又與豪威測試的最後一條From the Efforts of Others 撞上了。對過去代幣模型簡單地取捨不足以面對如今監管的壓力。

非同質化代幣Non-Fungible Tokens (NFT) NFT的應用在web3遊戲中也非常常見,從角色,皮膚到mimic real world資產的土地,建築。從表面上看,這些數字資產和證券相差甚遠。正如上文所分析的,非同質化的特性讓NFT在豪威測試下有了一定的對抗能力。然而,仍需注意,對於某些系列來說,單個NFT之間仍高度同質化,比如某些遊戲中大量存在的某種重複性的素材(麻將,撲克牌NFT)可能被監管視作一個common enterprise,甚至對於單一的NFT而言,而且隨著NFTFi的發展,NFT碎片化等場景也讓讓NFT逐漸同質化,這些都讓NFT更具有了證券屬性。還有一個值得一提的,在第一代Gamefi中,許多遊戲將NFT當作了進入遊戲的門檻,打金的鏟子,玩家需要購置axie或者跑鞋(投入一定的成本)才能體驗遊戲。這種前置性的投入增加了購買NFT這一行為的投資屬性,讓購買者expecting profit的傾向更為明顯。比起將NFT作為門檻,像limitbreak一樣,盡量將游戲的賣相做得free2play/free-mint是更為可取的做法。另一個可行的設計是,盡量讓遊戲中的NFT具有壽命——隨著時間/使用,磨損價值,又或者階段性地重置遊戲的經濟系統。像在塔可夫中,Battlestate Games就週期性地將游戲的經濟重置,在塞爾達中,大部分武器都會隨著攻擊磨損。這些設計都能減輕購買者expecting profit的傾向。

延展討論SAFTs SAFT是項目常見的融資方式,遊戲項目也不例外。與豪威測試結合起來看,SAFT的情況也變得十分曖昧。理論上,在SAFT中,token的購買被分成兩步,投資人首先得到的是一份能在未來購買token的協議,然後在TGE後,投資人才獲得token。因此,乍看起來,有理由認為token本身並非證券。但是在實際操作中,以Telegram的案例為參照,法庭會認為豪威測試需要在簽署SAFT的時候應用,而非在TGE時候。也就是說,圍繞token簽署的所有協議都會被納入考量。利用市面上已發行的token 1933年的證券法和1934年的證券交易法約束的是擁有超過10MM資產和500+股東的公司。那麼,Web3遊戲公司是不是可以找出一個,由不符合上述要求的私有主體發行的代幣,然後充當自己的token呢?也許這樣的操作可以讓web3公司避免成為證券的發行者。但代價就是,遊戲公司需要信賴第三方的合規能力,同時讓渡部分價值捕獲能力。故建議對token發行方做最為細緻的盡職調查。

Insights 1)遊戲項目方應該重視監管的風險,未來跟監管的周旋會是行業的常態。作為面向c端,用戶量大的產品,遊戲一定會是風口浪尖。盡量在產品設計的時候就留足後路,而不是為了發幣而發幣。 2)要關注項目的(經濟體系和產品運營)的去中心化。這不只是營銷的噱頭或者講給社區的故事,而且在面對監管的時候,更是項目的安全墊。 3)從任何角度看起來,Game-fi現在似乎都是高危的生意。 Game-fi也許是已經驗證過的模式,但不適合當下的環境。如果可以,即使會更難,請關注更有趣的創新。

Web3 客戶關係管理(CRM)解決方案公司Vantient 完成345 萬美元融資

* Web3

新加坡註冊的Web3 客戶關係管理(CRM)解決方案公司Vantient 完成345 萬美元融資,Cercano Management、Saison Capital、以及AC Ventures 等機構參投,Vantient 主要為企業和Web3 項目提供鏈上和鏈下客戶數據聚合分析服務,以支持公司獲取、吸引並留住他們的用戶。

Web3錢包平台Galaxy Finance宣布完成3000萬美元B輪融資

EDX Markets完成新一輪融資

* 交易所

由Citadel Securities、富達投資和嘉信理財支持的數字資產交易平台EDX Markets 正式宣布啟動交易服務,並完成新一輪融資,投資方包括Miami International Holdings、DV Crypto、GTS、GSR Markets LTD 和HRT Technology。這些公司加入了創始投資者聯盟,包括Charles Schwab、Citadel Securities、Fidelity Digital Assets SM、Paradigm、Sequoia Capital 和Virtu Financial。新資金將支持EDX 繼續開發其交易平台並鞏固其市場領導地位。

* 支付

新加坡加密支付提供商dtcpay(原Digital Treasures Center)完成1650萬美元Pre-series A輪融資,新加坡邦典置地(Pontiac Land)董事長郭良德(Kwee Liong Tek)領投,凱雷投資集團(Carlyle Group)前董事總經理兼合夥人David Tung、Burgess亞洲主席Jean-Marc Poullet以及前畢馬威新加坡及亞太區主席Tham Sai Choy參投。新資金將用於產品開發,加強其運營和基礎設施能力,並擴大其全球影響力。

流動性投資市場Earn Network宣布完成270萬美元種子輪融資

* DeFi

* DeFi

* Infra

智能合約基礎設施公司Neutron完成1000萬美元融資,Binance Labs和CoinFund領投, Delphi Ventures、LongHash Ventures、Semantic Ventures 和Nomad Capital 等參投。所得款項將有助於推進Neutron 區塊鏈軟件的開發並促進其生態系統的增長。

共享排序器解決方案Radius 完成170 萬美元Pre-Seed輪融資

* Infra

共享排序器解決方案Radius 完成170 萬美元Pre-Seed輪融資,由Hashed 領投,參投方包括Superscrypt、Lambdaclass 和Crypto.com。 Radius通過使用實用可驗證延遲加密(PVDE)的共享排序器來防止MEV 對用戶的損害。 Radius最近還宣布與Saga,即Rollup-as-a-Service合作,並加入了Celestia生態系統。

* Middleware

人工智能驅動的加密搜索引擎Kaito 宣布完成由淡馬錫旗下專注區塊鏈的早期風投機構Superscrypt和Spartan領投的550萬美元A輪融資。此前,Kaito於2023年2月公佈了由Dragonfly領投,紅杉中國和Jane Street參投的530萬美元種子輪融資,至今累計融資已超過1000萬美元。融資將用於開發業界首個基於LLM(大語言模型)的加密搜索引擎,新的加密搜索引擎將融合Discord 和Telegram 信息,以及區塊鏈上的數據。

機構加密貨幣質押平台Northstake完成約300萬美元融資

* Staking

面向機構的加密貨幣質押平台Northstake 完成280 萬歐元(約300 萬美元)融資,PreSeed Ventures、Morph Capital、The Aventures Fund、Funfair Ventures 和Delta Blockchain Fund 參投。這家總部位於哥本哈根的公司在2022年持有超過8000萬美元的加密資產。

Part.3 IOSG投後項目進展

MetaMask 安卓應用V7.0.1 新增支持WalletConnect V2.0

* 錢包

MetaMask 宣布其安卓應用V7.0.1 新增支持WalletConnect V2.0,目前仍在等待iOS App Store 的批准。

BNB Chain宣布推出opBNB 測試網

* 主網

BNB Chain宣布推出opBNB 測試網,這是一種基於Optimism OP Stack 的以太坊虛擬機(EVM)兼容的L2 可擴展性解決方案。 opBNB 大大提高了L1的可擴展性以降低網絡擁堵以及非常低的網絡費用,同時保持與L1 相似的安全級別。 opBNB 創新的底層組合,包括優化數據可訪問性、緩存層和調整提交過程算法等以允許更多並行操作,使opBNB 能夠達到高達100M 的Gas限制。基於這些綜合優化,opBNB每秒可支持超過4000筆轉賬交易,平均轉賬交易成本低於0.005美元。

Optimism更名為OP Mainnet,旨在創建“超級鏈”

* Layer2

Optimism已更名為OP Mainnet。此舉旨在反映其創建由多個L2網絡組成的“超級鏈”的目標,OP Mainnet將作為“超級鏈”的基礎層。此外,OP Mainnet的開發者OP Labs運營著一個名為OP Stack的開發軟件堆棧,使開發人員能夠創建自己的L2區塊鏈。加密交易所Coinbase正在使用OP Stack開發L2網絡Base。

Curve發起“將WBTC抵押品添加到crvUSD中”的提案投票

* DeFi

Curve社區發起關於“將WBTC抵押品添加到crvUSD中,上限為2億枚crvUSD”提案的鏈上投票。目前該提案支持率達100%,投票將於6月25日結束。

Azuki推出Azuki Elementals,預售將於北京時間6月28日0點開啟

* NFT

NFT項目Azuki將於6月27日推出Azuki SBT系列NFT Elementals。 Azuki和BEANZ持有者均可獲得1枚Soulbound Token(SBT)空投,以紀念在拉斯維加斯的Hakkasan夜總會舉辦的2023年Follow The Rabbit活動。 Azuki Elementals預售將在北京時間6月28日0點開始。

法國市場監管機構發布關於DeFi的討論文件,表示支持DeFi全球規則

* 合規監管

據CoinDesk報導,法國最高市場監管機構Autorité des Marchés Financiers (AMF) 週一發布一份關於DeFi 的討論文件,AMF 表示希望向在該國運營的加密貨幣交易所頒發許可證,分享了其對構成DeFi 生態系統的去中心化和“非中介”協議提出的“監管問題的初步思考”。 AMF 嘗試定義DeFi、稱為DAO的去中心化治理系統和運行交易的自動化“智能合約”。該文件還提出了相關的風險和控制級別以供辯論。

英國上議院批准將加密貨幣視為受監管活動的金融服務和市場法案

* 合規監管

英國上議院週一批准了金融服務和市場法案(FSMB),該法案將加密貨幣視為該國的受監管活動,將穩定幣視為一種支付方式。接下來,FSMB 將返回議會下院就最終版本達成一致。一旦兩院就該文件達成一致,它將被送交國王批准並通過成為法律。該法案可以在議會兩院之間來回傳遞,直到達成共識。

免責聲明與風險

請查看免責聲明、條款和風險,了解本文檔的法律聲明、其內容及其風險因素。特別是,您應該在進行任何投資之前進行自己的研究 (DYOR),並註意本文件中與前瞻性陳述相關的風險。