執筆者: a16z crypto

編集:モニ、Odaily Planet Daily

トークン化された資産は、多くの人が「リアルワールド資産(RWA)」と呼ぶように、資産の形態、取引方法、そして金融システムの構造を変えつつあります。

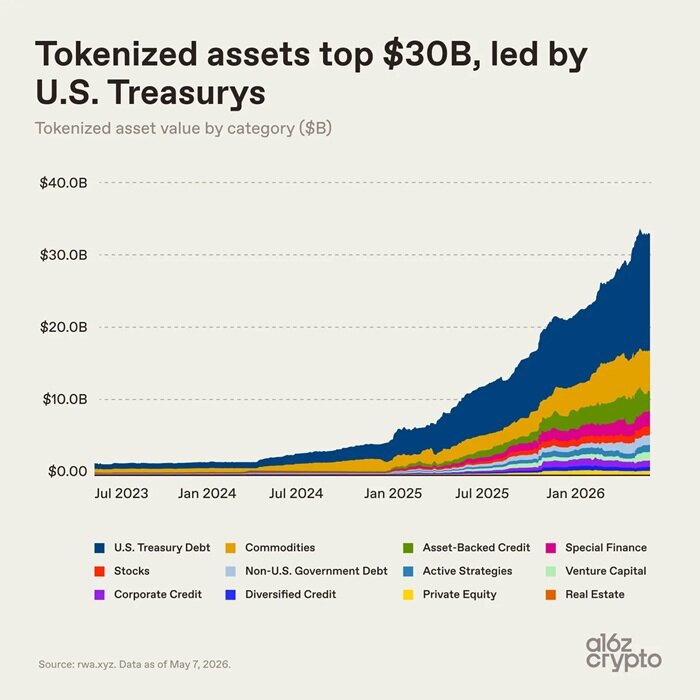

先月、トークン化された資産市場の規模は300億ドルを超え、現在は約340億ドル(ステーブルコインを除く)で安定している。この規模は、地方銀行や一流大学の基金規模にほぼ匹敵する。世界の金融システム全体から見ればまだ非常に小さいものの、大きな影響力を持つには十分な規模と言える。

2年前、トークン化資産市場の規模は30億ドル未満だったことを忘れてはなりません。しかし、その後市場は劇的な変貌を遂げました。米国のGENIUS法によってステーブルコイン規制の枠組みが明確になり、機関投資家向けのオンチェーンインフラが成熟し、多くの金融機関がほぼ同時期にブロックチェーン技術の導入を開始しました。これらの要因に後押しされ、トークン化資産市場は2年足らずで10倍に成長しました。(注:上記の統計にはステーブルコインは含まれていませんが、オンチェーン決済を大幅に簡素化することで、市場全体の成長を大きく牽引しています。)

本稿では、7つのグラフを用いて、トークン化された資産の増加理由とその今後の動向を分析する。

トークン化された資産が急成長:米国債が最大の成長エンジンに

米国債は、トークン化された資産市場の近年の成長を牽引する主要な要因となっている。

トークン化された米国債の利点は明確かつ直感的です。投資家は安定した利付資産をデジタル形式で保有でき、取引はより効率的かつ柔軟になります。金融機関は担保資産の決済と配分の効率性を向上させ、デジタル金融市場と円滑に接続できます。

暗号資産投資家は、トークン化された国債を活用することで、遊休状態のステーブルコインを活性化させ、従来の金融市場から収益を得ることも可能です。ブラックロックやフランクリン・テンプルトンといった資産運用会社は、この機会を捉え、数千億ドル規模の市場を創出しました。

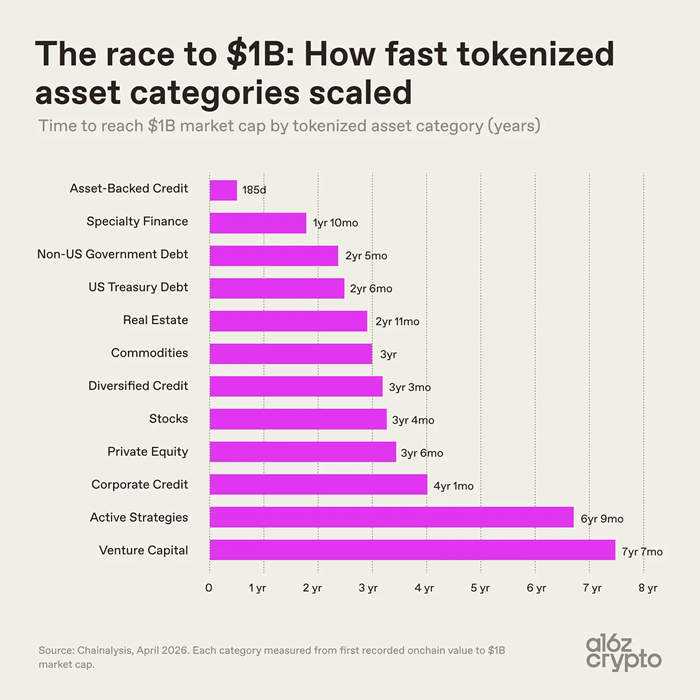

注目すべきは、様々なトークン化資産の成長率が大きく異なる点である。これは、異なる資産をブロックチェーン上に配置する際の技術的およびコンプライアンス上の課題、そして製品発売後の市場での受容度といった要因に起因する。

- 資産担保型クレジット資産は、過去最高水準で成長を続けている。これらのトークン化された資産には、主に住宅ローン担保融資トークンや融資保管庫トークンが含まれ、それに続いて再保険契約やビットコインマイニング債券といった独自の金融資産も含まれる。これらの資産の時価総額は、2年以内に10億ドルに達すると予想されている。

- ベンチャーキャピタル資産が時価総額100億元を突破するまでには7年以上を要した。アクティブ戦略資産も同様のサイクルをたどる。これらの資産は構造が複雑で、投資サイクルが長く、運用面および規制面でのハードルが高い。

- 国債や商品をブロックチェーンに組み込むペースは緩やかで、2~3年で市場価値が100億元を超え、現在では市場の主流となっている。

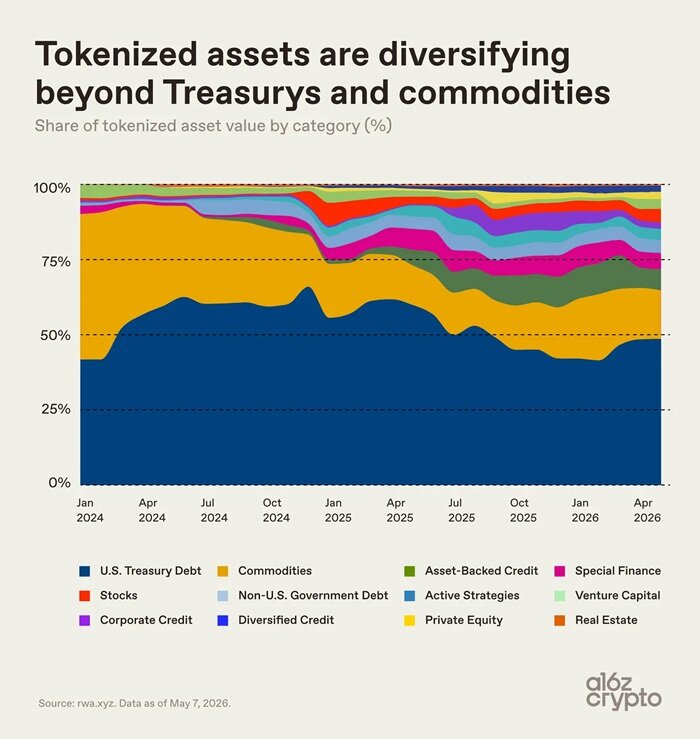

2024年初頭、トークン化された資産市場は、米国債とコモディティがほぼ独占していました。2024年以降、クレジット、特殊金融商品、株式などのカテゴリーの市場シェアは着実に増加しましたが、市場集中度は依然として高いままでした。現在、トークン化された米国債とコモディティは、市場シェアの約3分の2を占めています。

トークン化資産の市場セグメンテーション

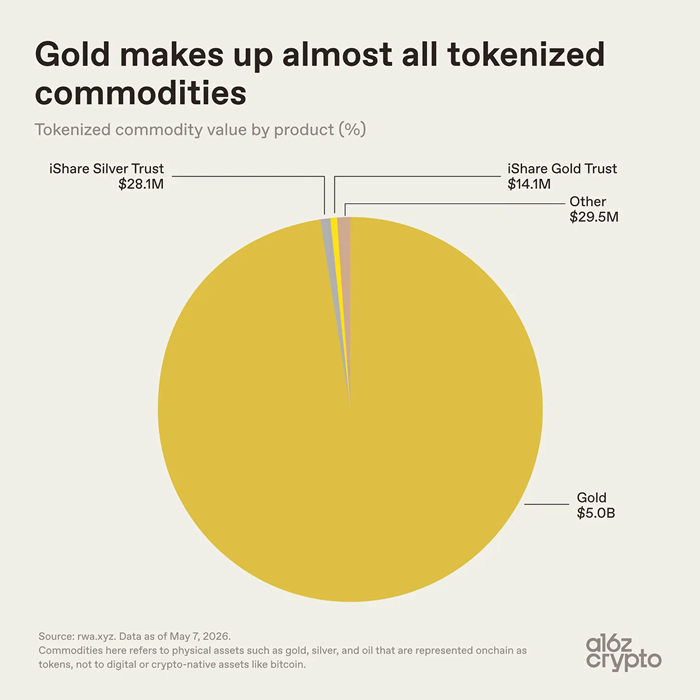

商品トークン化資産セクターは高度に集中しており、金トークンが市場シェアの大半を占め、総額は約51億ドルに達し、そのうち金トークンが50億ドルを占めています。銀やその他の商品トークンはわずか5,760万ドルで、0.01%未満です。

金はトークン化された資産モデルに自然と適しています。現在、商品トークン市場は基本的に金が支配的です。その理由は、金には世界的に統一された基準があり、保管が容易で、損傷しにくく、長年にわたり株式証明書を取引手段として利用されてきたからです。

さらに、仮想通貨市場の投資家は歴史的に金資産を好んでおり、ビットコインは初期の頃はデジタルゴールドとして称賛されていました。TetherのXAUTやPaxosのPAXGといった製品は、金庫に保管されている金の所有権をブロックチェーン上にマッピングし、物理的な金の権利をオンチェーンウォレットで保有できるデジタルトークンに変換します。

原油、農産物、そしてエネルギーやコンピューティング能力といった新興分野におけるトークン化資産の市場シェアは極めて低く、この業界はまだ黎明期にある。

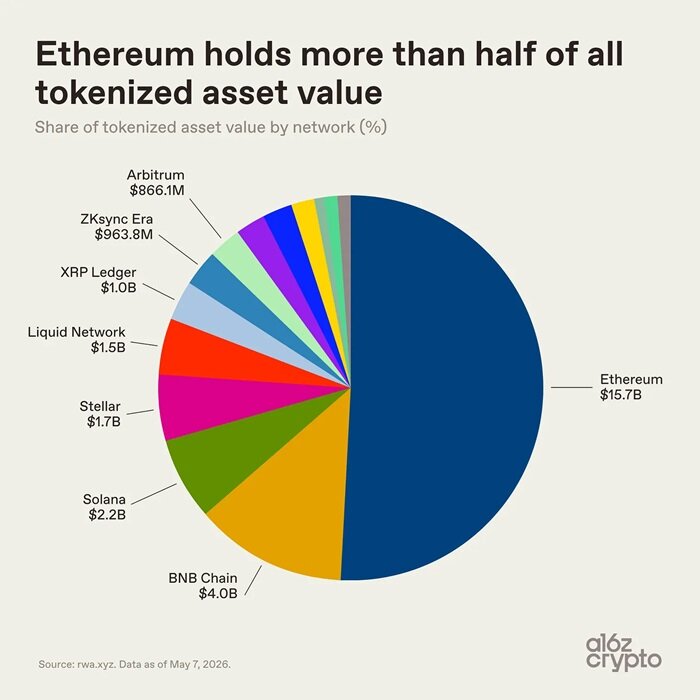

基盤となるパブリックブロックチェーンアーキテクチャの観点から見ると、トークン化された資産のエコシステムはより多様化している。分散型金融における先駆者としての優位性と機関投資家の存在感を持つイーサリアムは、依然として主導的な地位を維持しており、157億ドルの資産を支え、市場の半分以上を占めている。

残りのトークン化資産市場は複数のパブリックチェーンに分散しており、BNBチェーンのトークン化資産市場規模は約40億ドル、Solanaは約22億ドル、Stellarは約17億ドル、ビットコインのサイドチェーンであるLiquid Networkは約15億ドル、そしてXRP Ledger、ZKsync Era、Arbitrumのオンチェーントークン化資産規模はいずれも10億ドル近くに達している。

トークン化された資産業界は、単一のパブリックブロックチェーンの下に統合されているわけではありません。資産は、取引コスト、流動性、コンプライアンス要件、ビジネスパートナーシップに基づいて、さまざまなブロックチェーンエコシステムに分散しています。しかし、最も重要なデータは、トークン化された資産市場の規模ではなく、むしろこれらの資産がどのように使用されているかです。

分析を続けましょう。

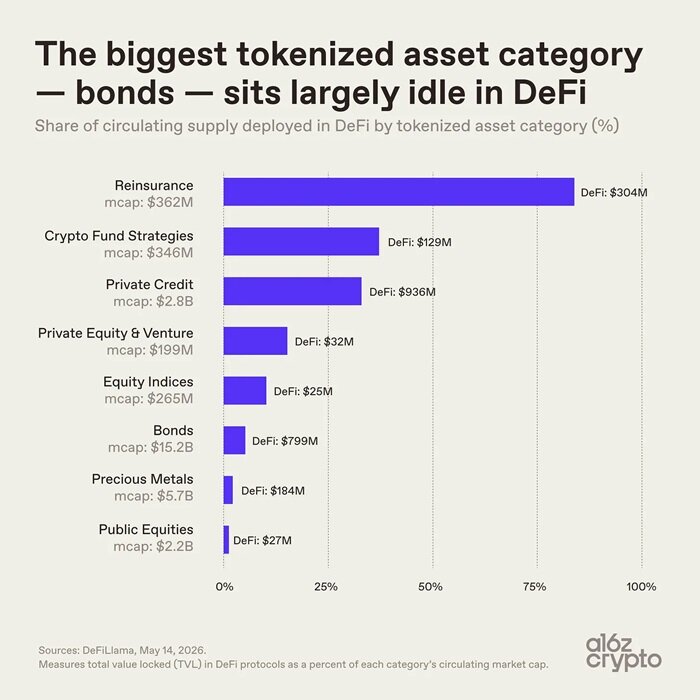

現在、ほとんどのトークン化された資産は構成可能性を備えていない。

市場規模は唯一の重要な指標ではなく、資産の実際の活用価値の方がより意味がある。

債券はトークン化された資産の中で最大のクラスであり、時価総額は152億ドルに達するが、流通量のうちDeFiプロトコルで使用されているのはわずか5%、約8億ドルに過ぎない。トークン化された貴金属資産の利用率も同様に低く、ほとんどのトークン化資産はオンチェーンストレージとしてのみ使用されており、自由に組み合わせ、相互接続し、再利用可能な金融インフラモジュールにはまだなっていない。

ニッチなトークン化資産クラスは、著しく対照的なパフォーマンスを示しています。時価総額3億6,200万ドルの再保険トークンは、オンチェーンプロトコルの利用率が84%を誇る一方、プライベートレンディングトークンの利用率は33%にとどまっています。これらの資産クラスは、当初から複数のオンチェーンアプリケーションシナリオに対応できるよう設計されていました。対照的に、国債や金といった主要なトークン化資産は、資産本来の運用ロジックを変更することなく、オンチェーンでの資産保有と移転を簡素化することを主な目的としています。この状況は、トークン化資産業界における根本的な相違点を浮き彫りにしています。すなわち、オンチェーンネイティブ性の度合いは、トークン化資産の種類によって大きく異なるということです。

ブロックチェーン間で自由に移転・利用できる資産がある一方で、ブロックチェーンを会計ツールとしてのみ利用する資産もあり、資産移転やポートフォリオ機能が制限されている。現状では、トークン化された資産のほとんどは、資産ポートフォリオの可能性を解き放つことなく、単にアカウントをオンチェーンに移行しているに過ぎない。構成可能性こそがオンチェーン金融の中核価値であり、金融システムをアップグレードするための鍵となる。

Pantera Capitalのトークンネイティブ指数によると、トークン化された資産の70%以上が、オンチェーンネイティブ性のレベルが最も低いことが示されています。多くのトークンは、オフラインの物理資産のデジタル証明書に過ぎず、実際の資産管理は依然としてオフラインの台帳や仲介者に依存しています。

トークン化された資産業界はまだ発展の初期段階にあり、形式的にオンチェーンであるだけのデジタル記録資産と、ブロックチェーンの特性と深く統合されたネイティブオンチェーン資産という2つのタイプが存在する。

オンチェーン結合技術のインフラは完成しており、資産の種類も徐々に多様化しているが、本格的な統合と応用はまだ始まったばかりだ。

トークン化資産の将来的な発展動向

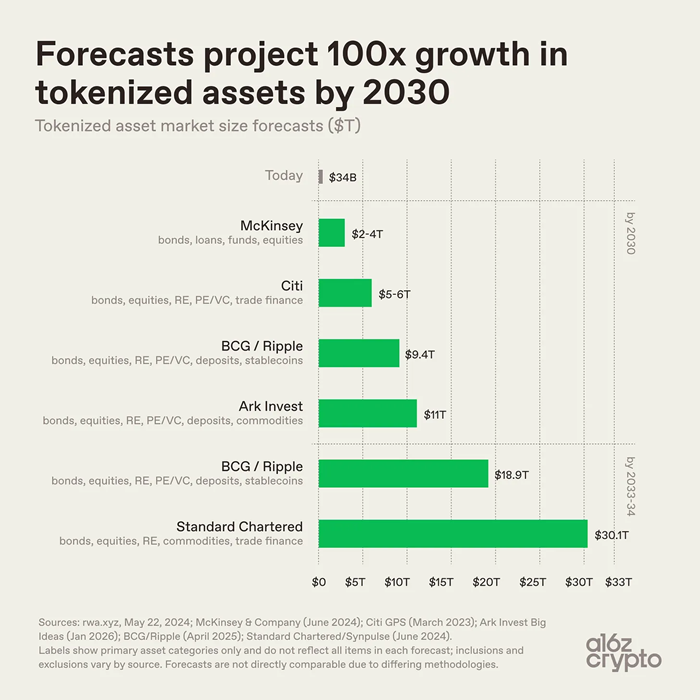

トークン化資産セクターの長期的な規模に関する業界予測は様々だが、市場は今後も拡大し続けるというのが大方の見方である。

- マッキンゼーは、トークン化された資産市場が2030年までに2兆ドルから4兆ドル規模に達すると予測している。

- Ark Investは、トークン化された資産市場の規模を11兆ドルと推定している。

- ボストン・コンサルティング・グループは、リップル社と共同で、トークン化された資産市場が2030年には9兆4000億ドルに達し、2033年には18兆9000億ドルにまで拡大すると予測している。

- スタンダードチャータード銀行は、トークン化された資産市場が2034年までに30兆ドルを超える規模になると予測している。

前述の機関の推定によると、トークン化資産市場は、現在の市場規模340億ドルと比較して、長期的には100倍に成長する可能性を秘めている。もちろん、これらの数値の差異は、業界における導入速度に関する予測の違いによるものではなく、統計的定義の違いによるものである。統計の範囲は機関によって異なり、ステーブルコインや預金を含むさまざまな資産クラスを対象とし、トークン化の定義も異なっている。例えば、マッキンゼーの統計は債券、クレジット、ファンド、株式に焦点を当てている。スタンダードチャータード銀行は商品と貿易金融を含めている。ボストンコンサルティンググループとリップルはさらに預金とステーブルコインも含めている。しかし、こうした統計手法の違いにもかかわらず、トークン化資産の規模が飛躍的に拡大するという点については、業界全体が一致して同意している。

世界の金融市場を見ると、トークン化された資産の現在の規模は依然としてごくわずかである。

- 世界の債券市場全体の規模は140兆ドルを超えているが、トークン化された債券はわずか152億ドル、つまり0.01%に過ぎない。

- 現物金の世界市場価値は数兆ドルに達する一方、トークン化された金の価値はわずか50億ドルで、全体の0.02%未満に過ぎない。

- 世界の株式市場の時価総額は100兆ドルを超えている一方、トークン化された株式の時価総額は15億ドルで、全体のわずか0.001%に過ぎない。

今日、新興セクターは着実に形を成しつつあり、明確な価格設定、安定した需要、そしてシンプルな所有権を特徴とする米国債、金、民間融資といった資産が、ブロックチェーン上で最初に実装される対象となっている。現段階では、トークン化は資産の根本的な特性をまだ変えておらず、単に資産の決済と移転方法を最適化するに過ぎない。資産とデジタル金融システムとの深い統合は、依然として模索段階にある。

現状では、トークン化された資産は依然として大部分がデジタルレベルにとどまっており、プログラム可能で組み合わせ可能なアプリケーションの実現は困難です。業界にとって次の段階は、金融システムのより複雑な部分をオンチェーン化し、トークン化された資産を構成可能なインターネットネイティブの金融インフラにさらに深く統合するという、大きな課題を突きつけています。