著者|Azuma、Odaily 星球日報

Strategyの優先株STRCは現在、継続的な「デペッグ」状態にある。

米国株式市場のデータによると、5月15日以降、STRCは目標額面である100ドルから徐々に乖離し始め、ここ数日でディスカウント幅は大幅に拡大。木曜日の取引中には一時83.26ドルの安値を付け、終値は88.59ドルとなり、目標額面からの「デペッグ」は11%を超えた。

通常の株式であれば、11%の下落は大したことではないかもしれない。しかしSTRCにとって、100ドルの目標額面から継続的に乖離することは、この商品の中核的な設計目標が深刻な課題に直面していることを意味する。

Strategyの当初の設計では、STRCは100ドルの額面付近で推移するインカム型証券として作られており、ボラティリティの高い投機的資産ではないからだ。市場価格と目標額面との乖離が拡大するにつれ、ますます多くの投資家がこの商品の背後にあるロジックを再評価し始めている。

さらに重要なのは、Strategyがビットコイン準備高を拡大し続ける中で、STRCが同社にとって最も重要な資金調達チャネルへと徐々に成長してきた点である。ある意味で、STRCの市場価格は、投資家の一優先株に対する姿勢だけでなく、Strategyの資本運営モデル全体に対する信頼感をも反映しているのだ。

STRC:Strategyの資本フライホイールのエンジン

今回のデペッグの深刻さを理解するためには、まずSTRCの商品構造とその独自のアンカリングメカニズムを明確にする必要がある。

STRCは、Strategyが2025年に導入した革新的な金融派生商品である。Strategyの普通株MSTRとは異なり、STRCは永久優先株として位置付けられており、固定された目標額面(100ドル)と比較的安定した配当収入を持ち、その性質は債券的なインカムゲイン特性を持つ証券に近い。

- Odaily注:Strategyの創業者Michael Saylorは最新の情報で、STRCはAIの支援を受けて設計されたことを明らかにした。

Strategyのバランスシート拡大のクローズドループにおいて、STRCは単なる資金調達ツールではなく、現在のStrategyの資本フライホイールにおける最強のエンジンである。

STRC導入前、Strategyは主に転換社債(Convertible Notes)の発行と普通株の直接増資に依存してビットコイン購入資金を調達していた。しかし、これらの方法にはそれぞれ限界があった。転換社債は満期日と負債レバレッジ比率の上限に制約され、頻繁な普通株増資は既存株主の権利を希薄化させる。

STRCの登場はこの問題点を完璧に解決した。Strategyの戦略におけるその中核的な効用は、主に二つの側面に現れている。

- 無制限の「市場価格発行」(ATM)プログラム: STRCの市場価格が100ドル以上で安定している限り、StrategyはATM(At-the-Market)メカニズムを通じて、流通市場で継続的に新たなSTRCを増発し、法定通貨を調達できる。

- 株式希薄化ゼロの購買力: STRCは永久優先株として、法的な満期償還圧力がなく、普通株の議決権や残余財産分配権も持たない。これは、StrategyがMSTR株主の権利を希薄化したり、固定的な負債利息を増加させたりすることなく、無から数十億ドル規模の法定通貨購買力を創出し、それを全てビットコインの追加購入に投じることができることを意味する。

「STRCの増発 ➡️ 法定通貨の調達 ➡️ BTCの購入 ➡️ 企業純資産の向上 ➡️ STRCの信頼性向上」というクローズドループを通じて、Strategyは無限に循環可能と思われる資本フライホイールの構築に成功した。

しかしながら、このフライホイールが円滑に回転し続けるための重要な前提条件は、STRCが100ドルの額面付近を維持することである。市場価格が100ドルを大幅に下回ると、ATM募集条項と市場の裁定ロジックに基づき、Strategyはディスカウントされた優先株を通じて市場から効果的に資金を吸収することができなくなり、その資本マジック全体も事実上停止状態に陥る。

設計当初、STRCの流通市場価格が常に100ドルの目標額面に沿うようにするため、Strategyは「毎月の配当率動的調整」メカニズムを導入した。簡単に言えば、STRCの市場価格が100ドルを下回った場合、Strategyは配当率を引き上げて商品の魅力を高め、価格が100ドルを上回った場合には配当率を引き下げることができる。理論上、配当率を継続的に調整することで、STRCは長期的に100ドル付近で推移するはずである。

しかし現在、Strategyが配当を11.5%という高水準に引き上げ、さらに配当頻度を月次から半月次に変更したにもかかわらず、STRCの「デペッグ」状態は効果的に修復されていない…これは一体なぜなのか?

デペッグの原因:信頼、信頼、そして信頼

配当による修正効果が機能しないということは、市場が価格に織り込んでいるリスクが、STRCの利回りそのものを超えていることを意味する。現在の市場での議論から見ると、市場のリスク懸念は主に二つのレベルに現れている。

第一に、表面的なテクニカル要因である。一部の市場関係者は、最近の下落は主にアービトラージ資金のレバレッジ解消時の集中売りに起因すると考えている。

過去1年間、STRCは長期間100ドル付近で取引されていたため、多くのインカム型アービトラージ資金を引き付けた。この種の資金は、レバレッジをかけてリターンを拡大し、配当収入を得ながら価格が額面に回帰するアービトラージ益を獲得することが多かった。しかし、STRCが100ドルを割り込み、弱含みが続くにつれて、一部のレバレッジ口座がリスク管理ラインに抵触し始め、保有ポジションの売却を余儀なくされた。そして価格下落がさらなるレバレッジ資金の手仕舞いを引き起こし、最終的に連鎖反応が形成された。この過程で、売り圧力が絶えず自己強化され、STRCの下落幅は通常の需給変動をはるかに超えるものとなった。

しかし、現在の市場パフォーマンスをレバレッジ解消の連鎖だけで説明するのは、まだ不十分であるように思われる。多くの投資家にとって、より深い懸念はStrategyの流動性準備の状況にある。

今月初め、JPモルガンは調査レポートを発表し、Strategyには年間約17億ドルの配当支払い義務があり、現在の現金準備水準で計算すると、帳簿上の現金は優先株の配当支出を約6.3ヶ月分しかカバーできないと指摘した。これは、Strategyが約束する将来の流動性カバレッジ能力に対する市場の懸念を引き起こした。

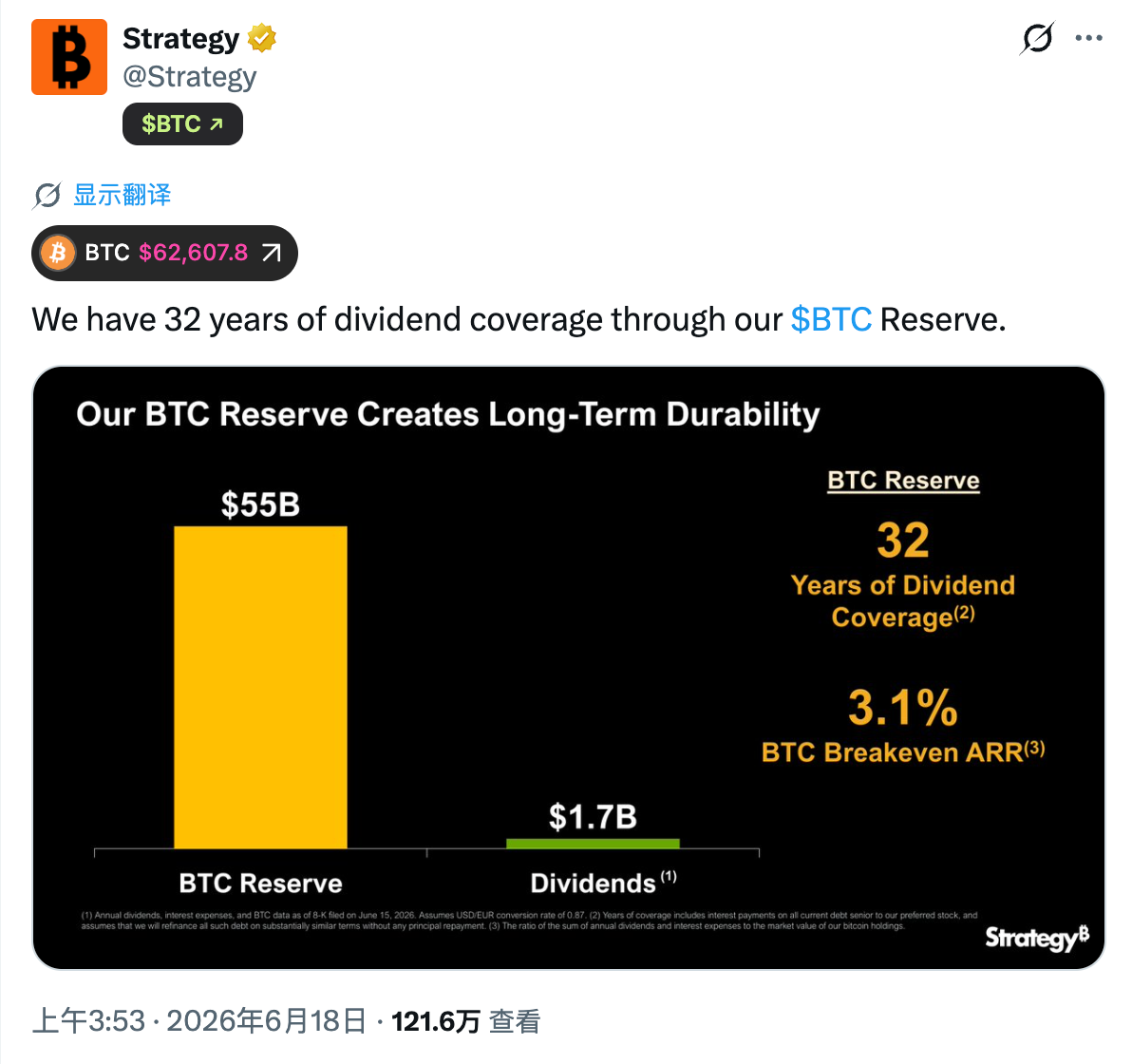

これに対し、Strategy側は全く異なる説明を行い、同社は公式Xで、その膨大なビットコイン準備高を考慮に入れれば、32年分の配当支払いをカバーするのに十分であると強調した。

しかし問題は、これら二つの主張が実際には異なる前提に基づいていることである。JPモルガンはStrategyのキャッシュ性に注目しているのに対し、Strategyの試算は重要な仮定を含んでいる。それは、必要な場合には、同社がビットコインを売却して資金を獲得できるというものだ。

これはまさに市場の最も敏感な部分に触れるものである。今月初め、Strategyは初めてビットコイン保有量の一部を売却した。この売却規模はわずか32BTCであり、公式はこれを「市場の感応度をテストするための積極的な取り組み」と位置づけ、「将来的にはさらに買い戻す」とも述べたが、この動きは依然として市場に激しい衝撃を与えた。その理由は、過去数年間、Strategyとその創業者Michael Saylorは一貫して、ビットコインは長期戦略準備資産であり、同社は資本市場での資金調達を通じて運営資金を獲得し、ビットコインの売却には依存しないという中核的な物語を市場に伝えてきたからだ。

したがって、市場がStrategyが実際にビットコインを売却するのを初めて目の当たりにした時、より大きな懸念が生じるのは避けられなかった。もし将来、資金調達環境が逼迫した場合、Strategyは配当義務を履行するためにビットコインの売却にさらに依存する必要があるのか?その答えが絶対的な否定でないならば、投資家は関連証券のリスク水準を再評価しなければならない。

この観点から見ると、STRCの継続的な「デペッグ」の背後では、市場がStrategyの資本構造全体の堅牢性を再評価しているのである。

Strategyの買い需要が、売り需要に転じる可能性

Strategyにとって、STRCの継続的なデペッグの最大の影響は、資金調達機能の弱体化にある。

過去数年間、Strategyがビットコイン準備高を継続的に拡大できた中核的なロジックは、株式、転換社債、優先株などの証券発行を通じて資本市場から資金を調達し、その資金をビットコインの追加購入に充てることにあった。そしてSTRCこそがStrategyの最も重要な資金調達ツールであり、それが長期間にわたり目標額面の100ドルを下回って取引されるということは、市場がより高いリスク補償を要求していることを意味し、Strategyの資金調達能力も一時的に機能不全に陥る。

今後、STRCのリペッグ状況は、市場がStrategyのリスク状況を観察する上での重要な指標となるだろう。もしSTRCが長期間ディスカウント状態にあり、資金調達能力の制限が続き、Strategyの現金準備が絶えず消耗するならば、Strategyが将来的に配当支払い需要を満たすためにより多くのビットコインを売却する可能性があるという市場の懸念は、必然的にさらに高まるだろう。

このような予想が一旦強まれば、その影響はSTRC自体にとどまらない。過去数年間、ビットコイン市場における最も重要な限界的買い手の一つとして、Strategyの資金調達能力と購入ペースは常に市場の需給予想に深く影響を与えてきた。もしStrategyの買い需要が売り需要に転じれば、ビットコインに想像を絶する下落圧力をもたらす可能性がある。